❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のモノのインターネット(IoT)市場規模は2024年に57億3,000万米ドルと推定されております。

日本のIoT市場は、2025年の71億3,000万米ドルから2035年までに636億8,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)24.4%を示すと予測されています。

主要な市場動向とハイライト

日本のIoT市場は、技術進歩と消費者需要の増加を背景に、堅調な成長を遂げております。

- 製造業セクターは日本のIoT市場において最大のセグメントを占めており、スマート技術の著しい普及が確認されております。

- スマートシティ構想が急速に拡大しており、都市のデジタル化とインフラ強化への移行を示しております。

- 消費者向けIoTデバイスは最も成長が速いセグメントであり、日本の家庭におけるスマートホームソリューションへの関心の高まりを反映しております。

- 接続性における技術的進歩と政府主導の施策が、市場を牽引する主要な推進要因となっております。

主要企業

Amazon(アメリカ)、Microsoft(アメリカ)、IBM(アメリカ)、Cisco(アメリカ)、Google(アメリカ)、Siemens(ドイツ)、GE(アメリカ)、Intel(アメリカ)、Qualcomm(アメリカ)

日本のモノのインターネット(IoT)市場の動向

モノのインターネット(IoT)市場は、技術の進歩と接続性の向上を背景に顕著な成長を遂げております。日本では、製造業、医療、スマートシティなど様々な分野におけるIoTソリューションの導入が拡大しております。この傾向は、政府がデジタルトランスフォーメーションの推進と生産性向上を図る施策を推進していることが大きく影響しております。組織がIoT技術を採用することで、業務効率の改善や新たなビジネスモデルの創出が期待されます。さらに、持続可能性とエネルギー効率への重視が高まる中、資源利用の最適化と廃棄物削減を実現するIoTアプリケーションの探求が企業に求められています。加えて、消費者のスマートデバイス導入も増加傾向にあり、利便性とセキュリティ向上のため、家庭でのIoT対応製品の利用が拡大しています。生活環境の向上を求める消費者により、接続型家電やセキュリティシステムなどのスマートホーム技術への需要は今後も伸びると予想されます。このようなより接続されたライフスタイルへの移行は、企業と消費者の双方が日常業務や生活習慣におけるIoTソリューションの利点を認識していることから、日本のIoT市場にとって有望な未来を示しています。

製造業における導入拡大

製造業分野において、IoT市場の採用が急増しています。企業はIoT技術を活用し、生産プロセスの強化、設備の状態監視、ダウンタイムの削減を図っています。この傾向は、業務効率の向上とコスト削減につながる可能性が高いです。

スマートシティ構想の拡大

都市インフラやサービスの改善を目的としたIoTソリューションの導入が進むスマートシティ構想への注目が高まっています。交通管理、廃棄物管理、公共の安全強化などが含まれ、より持続可能で住みやすい都市環境の構築を目指しています。

消費者向けIoTデバイスの台頭

利便性とセキュリティ向上のため、家庭でスマート技術が普及するにつれ、消費者向けIoTデバイスの需要が増加しています。スマートサーモスタット、防犯カメラ、接続家電などの製品が人気を集めており、より相互接続されたライフスタイルへの移行を示しています。

日本のIoT市場を牽引する要因

データセキュリティへの注目の高まり

日本のIoT市場が拡大する中、データセキュリティとプライバシーへの関心が高まっています。接続デバイスの普及に伴い、データ漏洩や不正アクセスへの懸念が顕在化しています。これに対応し、企業は機密情報を保護するための高度なセキュリティ対策に投資を進めています。IoTセキュリティソリューションへの支出は2026年までに500億円に達すると予測されています。このセキュリティ重視の姿勢は、消費者信頼の構築に寄与するだけでなく、新たな規制への準拠を確保し、より強固で持続可能なIoT市場の育成につながります。

政府の取り組みと支援

日本政府は、イノベーションと技術開発を促進する様々な施策を通じて、IoT市場の活性化を積極的に推進しております。IoT技術の研究開発を支援するプログラムが実施され、最近の予算では約1,000億円の資金配分が行われております。この政府の後押しは、スタートアップ企業から既存企業まで、IoTソリューションへの投資を促す上で極めて重要です。さらに、運輸や医療など様々な分野におけるIoT技術の安全かつ効果的な導入を保証する規制枠組みが整備されつつあり、これにより市場全体の環境が向上しています。

産業オートメーションと効率化

日本における産業オートメーション化の推進は、IoT市場に大きな影響を与えています。産業が生産性の向上と運用コストの削減を図る中、IoT技術が製造プロセスに統合されつつあります。産業用IoT市場は、リアルタイム監視や予知保全の必要性から、年間約25%の成長が見込まれています。この傾向は、効率化による大幅なコスト削減が期待できる自動車や電子などの分野で特に顕著です。IoTソリューションを活用することで、企業はサプライチェーンの最適化や業務全体のパフォーマンス向上を実現できます。

スマートホームソリューションへの需要拡大

日本では、スマートホームソリューションに対する消費者の関心が顕著に高まっており、これがIoT市場を牽引しています。2025年までに、スマートホーム分野が国内IoT市場全体の30%以上を占めると予測されています。この成長は、消費者の利便性向上、セキュリティ強化、エネルギー効率化への要望に支えられています。スマートサーモスタット、防犯カメラ、ホームオートメーションシステムなどの製品がますます普及しています。これらの機器を日常生活に統合することは、ユーザー体験を向上させるだけでなく、省エネにも寄与し、日本の持続可能性目標に沿ったものです。

接続性における技術的進歩

日本のIoT市場は、接続性技術の急速な進歩により急成長を遂げています。5Gネットワークなどの革新技術は、機器間のシームレスな通信能力を高め、リアルタイムのデータ交換を可能にしています。これは、タイムリーな情報が業務効率の向上につながる製造業や医療産業などにおいて特に重要です。2025年までに、日本の5G普及率は50%に達すると予測されており、IoT市場に大きな影響を与える見込みです。接続性の向上は既存のアプリケーションを支えるだけでなく、遠隔監視やスマートオートメーションといった新たなユースケースの可能性も拓き、様々な分野でますます重要性を増しています。

市場セグメントの洞察

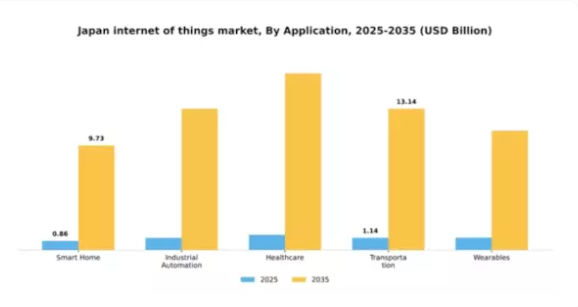

用途別:スマートホーム(最大)対ウェアラブル(最速成長)

日本のIoT市場において、スマートホーム分野は革新的なホームオートメーションソリューションへの堅調な需要に支えられ、最大の市場シェアを占めています。この分野はスマート照明、セキュリティシステム、家電製品など幅広いアプリケーションを包含し、家庭における利便性とセキュリティへの消費者の嗜好の変化を反映しています。一方、ウェアラブルセグメントは規模こそ小さいものの、フィットネストラッカーやスマートウォッチといった健康管理向けウェアラブル技術の採用拡大に伴い、急速な成長を見せています。スマートホーム分野の成長は技術革新と消費者受容を促進し、家庭用環境におけるIoTデバイスの普及を加速させています。これに対しウェアラブルセグメントは、健康管理やフィットネスのトレンドに後押しされ、ユーザーが健康追跡やウェルネス関連機能を優先する傾向が強まっています。この二つの動きは、IoTアプリケーションへの多様な関心を示しており、スマートホームのような確立された分野が引き続き成長を続ける一方、ウェアラブルのような新興分野が勢いを増しています。スマートホーム(主流) vs. ウェアラブル(新興)

スマートホーム分野は、日本のIoT市場において主流の勢力であり、自動化ソリューションと接続性の向上を通じて日常生活を豊かにするスマートデバイスの広範な統合が特徴です。この分野は、特にスマート暖房、セキュリティ、エネルギー管理システムにおいて、多額の投資と消費者の関心を集めています。一方、ウェアラブル分野は、技術進歩と消費者のライフスタイル変化を背景に新興分野と見なされています。フィットネストラッカーやスマート健康モニターなどのデバイスは、健康意識の高い消費者の間で人気が高まっているだけでなく、様々なIoTプラットフォームとの連携が進み、イノベーションを促進する環境が整っています。個人の健康管理の重要性が増す中、ウェアラブル分野は著しい成長が見込まれます。

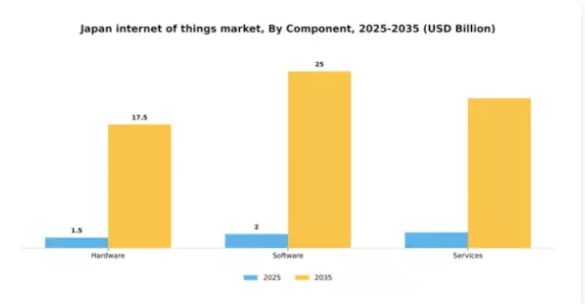

構成要素別:ハードウェア(最大)対サービス(最速成長)

日本のIoT市場において、構成要素セグメントは主にハードウェアが占めており、IoTインフラの基盤的役割を担うことから大きな市場シェアを有しています。ソフトウェアは接続性と機能性を実現する上で重要な役割を果たし、これに続きます。一方、サービスは現時点では規模が小さいものの、企業が業務効率化のためにIoTを活用する動きが加速するにつれ、急速に存在感を増しています。この分野における成長傾向は、産業横断的なデジタルトランスフォーメーションを背景に、サービス分野への関心が高まっていることを示しています。企業が自動化やデータ駆動型の意思決定へと移行する中、導入・保守・クラウドソリューションに関連するサービスの需要が加速しています。ハードウェアは依然として不可欠ですが、その成長は、IoT導入全体の効果を高める上でソフトウェアとサービスの重要性が増していることで補完されています。

ハードウェア(主流)対 サービス(新興)

日本のIoT市場において、ハードウェアはセンサーネットワーク、デバイス、接続ソリューションに必要な基盤を提供し、支配的な価値として確固たる地位を築いています。その強固な存在感は、主にチップセット技術の進歩と、様々な分野におけるIoTデバイスの導入拡大によって支えられています。一方、サービスは新興の価値として、データ分析、セキュリティ、保守サポートなどの基盤技術に焦点を当てています。その急速な進化は、拡張性、安全性、効率性を兼ね備えたIoTソリューションへの需要に起因しています。企業はハードウェアから収集したデータを活用するため、デジタルサービスへの投資を拡大しており、ハードウェアの機能と技術主導の知見を融合させるサービス志向モデルへの移行を示しています。

用途別:民生用電子機器(最大)対 医療(最速成長)

様々な最終用途セグメントの中で、民生用電子機器は日本のIoT市場において最大のシェアを占め、スマートホームデバイス、ウェアラブル技術、コネクテッド家電などのアプリケーションを主導しています。この分野は消費者の高い採用率に支えられ、堅調な売上と安定した市場存在感を示しています。これに続くのが医療分野であり、全体的な市場シェアは小さいものの、患者モニタリングや遠隔医療サービスにおけるIoTソリューションの統合が進んでいることから、急速に勢いを増しています。日本IoT市場の成長は、主に技術進歩と産業横断的な自動化・接続性への需要増大によって牽引されています。医療分野は、患者ケアの高度化、医療提供の効率化、遠隔医療ソリューションの普及拡大を背景に、最も成長が著しい分野として台頭しています。さらに、消費者がスマートデバイスを好む傾向が強まる中、民生用電子機器分野も引き続き好調を維持しており、相互接続性の強化とスマートライフソリューションへの明確な潮流が示されています。

民生用電子機器:主流 vs 医療:新興

民生用電子機器は、スマートホーム機器やウェアラブルを含む革新的なスマートデバイスに対する強い消費者需要を特徴とし、日本のIoT市場において依然として主流セグメントです。高い普及率を誇るこの分野は、市場のトレンドに影響を与え、接続性と機能性に対する消費者の期待に応えるための技術向上を牽引しています。一方、医療分野は新興セグメントであり、接続型ヘルスケアソリューションの重要性が高まっていることから、著しい成長を遂げています。遠隔患者モニタリング、健康管理ウェアラブル、遠隔医療プラットフォームにおける革新は、この分野のサービス提供を変革しています。医療の質向上における技術の相乗効果と、高齢化社会・医療費上昇が相まって、医療は成長と投資の戦略的領域として位置づけられています。

ネットワーク技術別:無線(最大)対 有線(急成長)

日本のIoT市場における無線技術と有線技術の市場シェア分布を見ると、無線ソリューションが圧倒的な優位性を示しています。無線技術は柔軟性、導入の容易さ、接続デバイスにおけるモビリティ需要の高まりを背景に、市場の大半を占めています。一方、有線技術は存在感こそ劣るものの、重要アプリケーション向けの信頼性と安全性を求める企業需要により、急速に普及が進んでいます。日本のIoT市場の成長傾向を見ると、様々な分野でのスマートデバイスの統合が進むことから、無線技術の優位性は今後も継続すると予想されます。しかし、産業用IoTアプリケーションにおける高度なセキュリティと堅牢な接続の必要性から、有線技術は最も成長が速い分野として位置付けられています。この動きにより、両技術は異なる市場のニーズや嗜好に応えつつ、均衡のとれた競争関係を築いています。

ネットワーク技術:無線(主流)対 有線(新興)

無線ネットワーク技術は、その適応性と幅広い応用範囲を特徴とし、日本のIoT市場において主流の地位を占めています。特に消費者向けおよび商業分野において、多様なデバイス間のシームレスな接続を可能にします。無線ソリューションが提供する利便性は、その普及を促進し、IoTエコシステムに不可欠な要素となっています。一方、有線技術は、安定性とセキュリティが最優先される場面において、有力な代替手段として台頭しています。その成長は、インフラへの投資増加と、製造業や物流業などの分野における高速で信頼性の高い接続への需要に支えられています。両技術の共存は、日本のIoTソリューションが複雑なニーズに対応するための包括的なアプローチを浮き彫りにしています。

主要プレイヤーと競争環境

日本のモノのインターネット市場は、急速な技術進歩と様々な分野におけるスマートソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Amazon(アメリカ)、Microsoft(アメリカ)、Siemens(ドイツ)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジションを確立しています。アマゾン(アメリカ)はIoTアプリケーション支援のためのクラウドサービス強化に注力し、マイクロソフト(アメリカ)はIoTデバイスのシームレスな統合を可能にするAzureプラットフォームを重視しています。シーメンス(ドイツ)は自動化とデジタル化の専門知識を活用し、包括的なIoTソリューションを提供することで、技術統合と顧客中心のアプローチを優先する競争環境を形成しています。

この市場における主要なビジネス戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。この分散化により多様な提供が可能となる一方、IBM(アメリカ)やシスコ(アメリカ)といった主要企業の総合的な影響力は依然として大きく、これらがイノベーションを推進し産業標準を設定し続けています。

2025年10月、アマゾン(アメリカ)は新たなIoTデバイス管理プラットフォームの立ち上げを発表しました。これは様々な産業における接続デバイスの導入と管理を効率化することを目的としています。この戦略的動きは、企業がIoTエコシステムを効果的に管理するための堅牢なソリューションを提供することで、アマゾンの競争優位性を高める可能性が高いです。また、このプラットフォームの導入は中小企業におけるIoT技術の採用促進にも寄与し、アマゾンの市場拡大につながるでしょう。

2025年9月、マイクロソフト(アメリカ)は日本の主要通信会社との提携を発表し、スマートシティ向けに特化した先進的なIoTソリューションの開発を進めています。この協業はマイクロソフトの地域展開への取り組みを示すとともに、都市のデジタル変革の重要性が高まっていることを浮き彫りにしています。現地の専門知識を活用することで、マイクロソフトは特定の都市課題に対応する革新的なソリューションの創出を目指し、スマートシティ分野におけるリーダーとしての地位を確立する可能性があります。

2025年8月、シーメンス(ドイツ)はIoT製品群における持続可能性に焦点を当てた新イニシアチブを開始し、エネルギー効率と炭素排出量削減を強調しました。この取り組みは持続可能性に向けた世界的な潮流に沿うものであり、シーメンスがビジネスモデルにエコフレンドリーな実践を統合するという戦略的重点を反映しています。このような動きはシーメンスのブランド評価を高めるだけでなく、IoT市場における持続可能なソリューションへの需要増大にも対応するものです。

2025年11月現在、競争動向はデジタル化、サステナビリティ、AI統合への強い注力を示しています。企業間連携がイノベーション推進の価値を認識する中、戦略的提携が市場構造を形作る傾向が強まっています。競争優位性は従来型の価格競争から、技術革新、サプライチェーンの信頼性、カスタマイズソリューション提供能力への焦点へと移行する見込みです。この変化は、急速に進化するIoT市場において競争優位性を維持するためには、企業が研究開発と顧客エンゲージメントを優先すべきであることを示唆しています。

日本のIoT市場における主要企業

産業動向

ここ数ヶ月、日本のIoT市場では重要な進展が見られました。特に2023年9月には、日本電気株式会社(NEC)がスマートシティや医療など様々な分野を対象としたIoTソリューションの強化計画を発表しました。

一方、パナソニックはコネクテッド家電への注力を拡大し、スマートホーム技術への投資増加を示しています。現在の状況下では、ソフトバンクグループがIoTスタートアップ企業への継続的な投資を行っていることが、効率性と接続性を推進する革新的ソリューションへの移行を強調しています。

特筆すべきは、2023年8月に正式に決定した日立製作所と主要データ分析企業との合併であり、産業用IoT能力の向上を目的としています。NTTデータなどの企業は、産業横断的な業務効率化を実現する新たなIoTプラットフォームを継続的に発表しており、市場評価額の拡大(前年比12%の堅調な成長を示す)を反映しています。

さらに、トヨタが推進するIoTと自動車技術の統合は、交通分野におけるIoTの幅広い応用例を示しています。過去2年間、日本は政府主導のスマートシティ推進施策を背景にIoTインフラ強化に注力し、グローバルIoT市場におけるリーダーとしての地位を確固たるものにしています。

今後の展望

日本のモノのインターネット(IoT)市場の将来展望

日本のIoT市場は、接続性、自動化、データ分析の進歩を原動力として、2025年から2035年にかけて年平均成長率(CAGR)24.47%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 精密農業のためのスマート農業ソリューションの開発。

- 産業用途向けのIoT対応エネルギー管理システムの導入。

- IoT技術を活用した先進的な医療モニタリング機器の開発。

2035年までに、革新的な応用と普及拡大により、市場は大幅な成長を達成すると見込まれます。

市場セグメンテーション

日本のモノのインターネット(IoT)市場 エンドユース別展望

- 民生用電子機器

- 製造業

- 小売

- 医療

- 運輸

日本のモノのインターネット(IoT)市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本のモノのインターネット(IoT)市場 アプリケーション別展望

- スマートホーム

- 産業オートメーション

- 医療

- 運輸

- ウェアラブル

日本のモノのインターネット(IoT)市場 ネットワーク技術別展望

- 無線

- 有線

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報通信技術(ICT)、用途別(10億米ドル)

4.1.1 スマートホーム

4.1.2 産業オートメーション

4.1.3 医療

4.1.4 輸送

4.1.5 ウェアラブル

4.2 情報通信技術、コンポーネント別(10億米ドル)

4.2.1 ハードウェア

4.2.2 ソフトウェア

4.2.3 サービス

4.3 情報通信技術、最終用途別(10億米ドル)

4.3.1 民生用電子機器

4.3.2 製造業

4.3.3 小売業

4.3.4 医療

4.3.5 運輸

4.4 情報通信技術、ネットワーク技術別(10億米ドル)

4.4.1 無線

4.4.2 有線5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Amazon(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 IBM(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シスコ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Google(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シーメンス(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 GE(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 インテル(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 クアルコム(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 構成部品別日本市場分析

6.4 最終用途別日本市場分析

6.5 ネットワーク技術別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、用途別、2024年(シェア%)

6.13 情報通信技術(ICT)、用途別、2024年から2035年(10億米ドル)

6.14 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.15 情報通信技術(ICT)、構成要素別、2024年から2035年(10億米ドル)

6.16 情報通信技術(ICT)、最終用途別、2024年(シェア%)

6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(10億米ドル)

6.18 情報通信技術(ICT)、ネットワーク技術別、2024年(シェア%)

6.19 情報通信技術(ICT)、ネットワーク技術別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(10億米ドル)

7.2.2 構成要素別、2025-2035年(10億米ドル)

7.2.3 最終用途別、2025-2035年(10億米ドル)

7.2.4 ネットワーク技術別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携