❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の産業サービス市場規模は2024年に103億9,000万米ドルと推定されております。

日本の産業サービス市場は、2025年の108億1,000万米ドルから2035年までに160億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)4.0%を示すと予測されています。

主要な市場動向とハイライト

日本の産業サービス市場は、技術進歩と持続可能性への取り組みを原動力とした変革的な変化を経験しております。

- 技術統合は様々な分野におけるサービス提供の在り方を再構築し、効率性と生産性の向上をもたらしております。

- 持続可能性への注目はますます高まっており、企業はエコフレンドリーな取り組みとコンプライアンスを優先しております。

- 協働型サービスモデルが登場し、サービス提供内容と顧客満足度を高めるパートナーシップが育まれております。

- 自動化への需要の高まりと安全基準への注目の増加が、市場成長を推進する主要な要因となっております。

主要企業

Siemens (DE), General Electric (US), Schneider Electric (FR), Honeywell (US), ABB (CH), Emerson Electric (US), Rockwell Automation (US), Konecranes (FI), Mitsubishi Electric (JP)

日本の産業サービス市場の動向

日本の産業サービス市場は現在、技術の進歩と顧客ニーズの変化に牽引され、ダイナミックな変革を経験しております。企業は業務効率の向上とコスト削減のため、自動化やデジタルソリューションの導入を加速させております。この変化は単なるトレンドではなく、様々な分野におけるサービス提供方法の根本的な変革と言えるでしょう。サービス提供への人工知能(AI)やデータ分析の統合が一般的になりつつあり、企業は特定の顧客ニーズに応じたカスタマイズされたソリューションを提供できるようになっております。さらに、持続可能性への取り組みも注目を集めており、組織は収益性を維持しつつ環境への影響を最小限に抑えようとしています。加えて、産業サービス市場ではサービス提供者と顧客間の連携がますます重視される傾向にあります。この協働的アプローチはイノベーションを促進し、異なる産業が直面する固有の課題に対応するカスタマイズされたソリューションの開発を可能にします。市場が進化するにつれ、パートナーシップや統合型サービスモデルを通じた価値創造への焦点が今後もシフトしていく可能性が高いと考えられます。全体として、日本の産業サービス市場は、技術進歩とサステナビリティへの取り組みを原動力として、大幅な成長が見込まれています。

技術統合

産業サービス市場では、自動化や人工知能などの先進技術の採用がますます進んでいます。この統合により業務効率が向上し、より精密なサービス提供が可能となり、最終的には顧客満足度の向上につながります。

持続可能性への焦点

産業サービス市場内では、持続可能な実践への顕著な移行が見られます。企業はエコフレンドリーなソリューションを優先し、カーボンフットプリントの削減に取り組んでおり、これは広範な環境目標や規制要件と合致しています。

協働型サービスモデル

サービス提供者と顧客間の協働への傾向がより顕著になりつつあります。このアプローチはイノベーションと特注ソリューションの開発を促進し、特定の産業課題に対処するとともに、サービス全体の効果性を高めます。

日本の産業サービス市場を牽引する要因

労働力の高齢化に伴う課題

日本の産業サービス市場は、労働力の高齢化がもたらす課題に大きく影響を受けています。人口の高齢化に伴い、多くの熟練労働者が退職し、重要分野における労働力不足が生じています。この人口動態の変化により、生産性水準を維持するためには先進的な技術やサービスの導入が不可欠です。政府はこの問題を認識し、若年層を産業分野に誘致する施策を推進しています。その結果、サービスプロバイダーはスキルギャップを埋めるため、研修やスキルアッププログラムに注力する傾向が強まっています。企業が労働力課題の管理に外部専門知識を求める中、この傾向は産業サービス市場の成長を促進すると予想されます。

自動化ソリューションの需要増加

日本の産業サービス市場では、自動化ソリューションに対する需要が顕著に増加しています。この傾向は、製造や物流を含む様々な分野における効率性と生産性の向上が求められることに起因しています。企業が運営コストの削減と生産品質の向上を図る中、自動化システムの導入がより一般的になりつつあります。最近のデータによると、日本の自動化市場は今後5年間で約8%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、サービスプロバイダーが設置、保守、トレーニングを含む自動化技術に特化したサポートを提供するように適応するにつれ、産業サービス市場を刺激する可能性が高いです。

デジタルトランスフォーメーションの取り組み

デジタルトランスフォーメーションの推進が、日本の産業サービス市場を変容させています。企業は業務効率と顧客エンゲージメントの向上に向け、デジタルツールやプラットフォームの導入を加速させています。この変化は、急速に進化する市場環境において競争力を維持する必要性によって牽引されています。組織がIoT、ビッグデータ分析、クラウドコンピューティングを導入するにつれ、これらの技術を支える専門サービスの需要が高まっています。産業サービス市場では、コンサルティング、システム統合、継続的なサポートサービスに対する需要が急増すると予想されます。産業レポートによれば、デジタルサービス市場は年間10%の成長が見込まれており、サービスプロバイダーが自社の提供内容をデジタルトランスフォーメーションの潮流に合わせることで、堅調な機会が得られることを示しています。

安全基準への注目の高まり

日本の安全規制はますます厳格化しており、産業サービス市場に影響を与えています。企業は労働者を保護しリスクを最小限に抑えるため、強化された安全基準への準拠が求められています。この規制環境により、企業は安全研修、設備、サービスへの投資を促進されています。産業サービス市場は、専門的な安全監査、コンプライアンスコンサルティング、研修プログラムを提供するサービスプロバイダーにとって、この傾向から恩恵を受ける可能性が高いです。最近の統計によると、安全サービス分野は年間6%の成長が見込まれており、職場の安全に対する重視の高まりを反映しています。この成長は、サービスプロバイダーが提供内容を拡大し、産業の進化するニーズに対応する機会をもたらします。

サステナビリティと環境コンプライアンス

日本における産業サービス市場では、持続可能性が重要な推進力となりつつあります。企業は環境規制の遵守と持続可能な実践の導入をますます求められており、この変化は規制圧力への対応であるだけでなく、エコフレンドリーな製品・サービスへの消費者嗜好の変化も反映しています。その結果、持続可能性目標の達成を支援するサービスの需要が高まっています。サービスプロバイダーは、廃棄物管理、エネルギー効率コンサルティング、カーボンフットプリント評価などのソリューションを提供する可能性が高いでしょう。環境サービス市場は年間7%の成長が見込まれており、産業サービス提供者がこのトレンドを活用する可能性が浮き彫りとなっています。

市場セグメントの洞察

サービス種類別:保守サービス(最大)対修理サービス(最速成長)

日本の産業サービス市場において、サービス種類セグメントは様々なカテゴリーから多様な貢献を受けています。保守サービスは、設備の長寿命化と信頼性への重視が高まっていることから、市場をリードし、大きなシェアを占めています。修理サービスはシェアこそ小さいものの、産業分野においてダウンタイムの最小化と運用効率の最適化の重要性が認識されるにつれ、著しい成長の可能性を示しています。成長傾向を分析すると、定期的な保守や規制順守の必要性から、産業プレイヤーの間で保守サービスは引き続き堅調に推移しています。一方、修理サービスは、製造プロセスにおける技術進歩と自動化の進展に後押しされ、急速に台頭しています。この動きは、市場が成熟しているだけでなく、進化する産業ニーズやイノベーションにも応えていることを示しています。

保守サービス(主流)対 運用サービス(新興)

保守サービスは、計画的な維持管理、点検、コンプライアンスチェックを含む包括的な範囲を特徴とし、日本の産業サービス市場において主流の地位を確立しています。このサービス形態は、設備の寿命延長と安定した生産性の確保を目指す産業にとって不可欠です。一方、オペレーショナルサービスは新興分野として注目を集めており、業務効率の向上とプロセスの合理化に焦点を当てています。これには物流支援、労働力管理、生産最適化などが含まれます。企業が競争優位性を追求する中、オペレーショナルサービスへの移行は、イノベーションと強化された業務基盤に向けた戦略的な推進を反映しています。

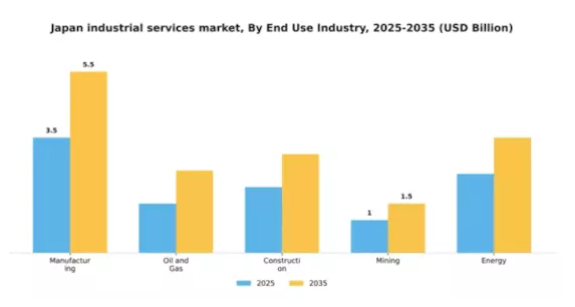

最終用途産業別:製造業(最大)対 エネルギー産業(最速成長)

日本の産業サービス市場は、主要な最終用途産業間で市場シェアの分布が多様化しています。製造業は堅調な産業基盤と高度な製造技術への需要増加を背景に、最大のシェアを占める重要な位置付けです。石油・ガスおよび建設業も、各セクターが進化する技術トレンドに適応しつつ、大きく貢献しています。鉱業は日本の原材料輸入の恩恵を受け重要なセグメントであり続け、エネルギー分野は再生可能エネルギーへの移行により注目を集めています。今後の見通しとして、各セグメントの成長傾向は複数の要因に影響されます。製造業は自動化と技術革新に支えられ、引き続き好調を維持すると予想されます。一方、エネルギー分野は政府の再生可能エネルギー推進・炭素排出削減施策により、最も急速な成長が見込まれています。石油・ガス分野はエネルギー需要の安定化に伴い緩やかな成長が見込まれ、建設業と鉱業は変化する規制環境と技術に適応していくでしょう。

製造業:主導的 vs エネルギー:新興

日本の産業サービス市場における製造業は、高度な技術と熟練労働力を活用し、経済に大きく貢献していることが特徴です。同セクターは、主導的地位を維持するため、自動化、効率化、革新に注力しています。一方、エネルギー分野は、政府の持続可能な実践と再生可能エネルギーソリューション推進により、急速に台頭しています。日本がカーボンニュートラルを目指す中、クリーンエネルギー技術への投資が急増しています。エネルギー分野におけるこの新たな焦点が新規参入者を惹きつけ、従来型の力学を変革し、産業構造の重要な構成要素としての地位を確立しつつあります。

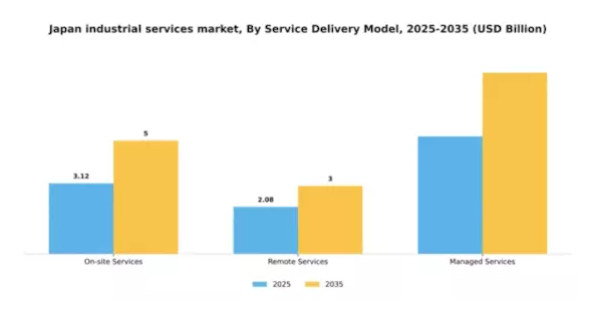

サービス提供モデル別:オンサイトサービス(最大)対リモートサービス(最速成長)

日本の産業サービス市場において、オンサイトサービスはサービス提供モデル分野を支配しており、個別対応型かつ実践的なアプローチにより市場で大きなシェアを占めています。これらのサービスは即時的なサポートとメンテナンスを提供し、強固な顧客関係と信頼を育みます。一方、リモートサービスは技術の進歩と柔軟で費用対効果の高いサービスオプションへの需要増加に後押しされ、急速に台頭しています。企業が革新的な遠隔監視・管理ソリューションを通じて業務の最適化とダウンタイムの最小化を図る中、この分野は勢いを増しています。この分野の成長傾向は、デジタル化と自動化への明確な移行を示しており、リモートサービスが最も急速に成長する選択肢となっています。業務効率化の必要性とデータ分析への重視の高まりが、この傾向をさらに後押ししています。産業がプロセスの合理化と市場変化への適応を図る中、リモートサービスの柔軟性がこれらの要求に応えています。さらに、マネージドサービスも重要な役割を果たしており、オンサイトサービスとリモートサービスの両方を組み合わせた包括的なソリューションを提供することで、産業分野におけるサービス提供とサポート体制全体の強化に貢献しています。

オンサイトサービス(主流)対リモートサービス(新興)

直接的な対話とカスタマイズされたサポートを特徴とするオンサイトサービスは、現場での特定の顧客ニーズに対応する効果性から、市場において依然として主流の地位を維持しております。緊急事態への迅速な対応や即時的な技術支援の提供能力がその重要性を確固たるものにしております。一方、リモートサービスは新興のプレイヤーとして、最新の技術を活用し、遠隔地から効率的かつ費用対効果の高いソリューションを提供しております。柔軟なサービス選択肢や遠隔監視機能への需要が高まる中、この分野はますます注目を集めています。これら二つのサービス提供モデルの組み合わせは、日本の産業サービス市場において顧客に提供される総合的な価値提案を強化し、多様な要件に対応するとともにイノベーションを促進します。

採用技術別:オートメーション(最大)対 人工知能(急成長)

日本の産業サービス市場において、自動化は最大のシェアを占めており、様々な分野における業務効率と生産性向上の重要な役割を反映しています。これに続いて人工知能の採用が拡大しており、プロセスの最適化やデータ駆動型の意思決定を促進する可能性から急速に注目が集まっています。モノのインターネット(IoT)とクラウドコンピューティングも大きく貢献していますが、組織がこれらの技術を業務に徐々に統合している段階であるため、市場シェアは比較的小さくなっています。この分野の成長傾向は、産業がワークフローの合理化と運用コスト削減を図る中で、自動化への強い志向を示しています。人工知能の急速な進歩は、特に予知保全やインテリジェントオートメーション分野での導入を促進しています。IoTはリアルタイムデータ収集・分析の主要な基盤として台頭しつつあり、クラウドコンピューティングは拡張性と柔軟性を備えたソリューションを提供し、企業が市場ニーズに迅速に対応し競争優位性を高めることを可能にしています。

技術:自動化(主流)対 IoT(新興)

自動化は、製造プロセスの改善、廃棄物の最小化、資源配分の最適化を目的として様々な分野で広く導入されていることから、日本の産業サービス市場における主流技術として位置づけられています。労働集約的な作業を削減し生産性を向上させるその能力は、産業戦略の不可欠な要素となっています。一方、IoTはデバイス間のシームレスな接続とデータ交換を可能にする、大きな可能性を秘めた新興技術です。企業がよりスマートなソリューションを追求し、データ中心の経営へと移行する中で、その存在感は高まっています。産業分野がIoT駆動のデータ分析の価値をますます認識するにつれ、その市場での存在感は大幅に拡大し、将来の産業発展にとって重要な技術として位置づけられることが予想されます。

主要プレイヤーと競争環境

日本の産業サービス市場は、技術進歩と持続可能性への重視の高まりを背景に、ダイナミックな競争環境が特徴です。シーメンス(ドイツ)、ゼネラル・エレクトリック(アメリカ)、三菱電機(日本)などの主要プレイヤーは、イノベーションとデジタルトランスフォーメーションに焦点を当てた戦略的取り組みを通じて、市場形成に積極的に貢献しています。シーメンス(ドイツ)は、自動化とデジタル化の分野におけるリーダーとしての地位を確立し、その専門知識を活用して様々なセクターにおける業務効率の向上を図っています。一方、ゼネラル・エレクトリック(アメリカ)は、再生可能エネルギーソリューションへの投資を継続し、その事業活動をグローバルな持続可能性目標と整合させています。三菱電機(日本)は、スマート製造と省エネルギー技術を重視し、イノベーションと環境責任の両方への取り組みを反映しています。これらの戦略が相まって、技術的進歩と持続可能な実践を優先する競争環境が形成されています。

市場における主要な事業戦略としては、製造の現地化やサプライチェーンの最適化により顧客ニーズへの対応力を高めることが挙げられます。競争構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮する一方、新興企業からの競争にも直面しています。この分散構造は多様な製品提供とイノベーションを可能にしており、既存企業は戦略的提携や技術投資を通じて市場地位の維持に努めています。

2025年10月、シーメンス(ドイツ)は日本の有力ロボット企業との提携を発表し、製造業向けに特化した先進自動化ソリューションの開発を進めています。この協業により、シーメンスは最先端自動化技術の提供能力を強化し、市場での地位を確固たるものとすることが期待されます。本提携の戦略的重要性は、日本の製造業におけるインダストリー4.0実践の普及を加速させる可能性にあり、シーメンスを産業のデジタル変革における主要プレイヤーとして位置づける点にあります。

2025年9月、ゼネラル・エレクトリック(アメリカ)は、日本における再生可能エネルギー事業拡大に向けた新イニシアチブを発表し、洋上風力発電プロジェクトに注力することを明らかにしました。この戦略的動きは、GEの持続可能性への取り組みと、日本におけるクリーンエネルギーソリューションの需要拡大を活用する意図を強調するものです。本イニシアチブは、脱炭素化とエネルギー転換に向けた世界的な潮流に沿い、再生可能エネルギー分野におけるGEの競争優位性を高める可能性が高いと考えられます。

2025年8月、三菱電機(日本)は産業施設のエネルギー消費を最適化する新たなエネルギー管理ソリューション群を発表しました。この発表は、持続可能な産業慣行への需要増加に対応し、スマート技術とエネルギー効率化に戦略的焦点を当てる三菱電機の方針を反映しています。これらのソリューション導入により、三菱電機は市場での存在感を強化し、省エネルギー技術におけるリーダーとしての評価を確固たるものとすることが期待されます。

2025年11月現在、産業サービス市場における競争動向は、デジタル化、持続可能性、人工知能(AI)の統合によって大きく影響を受けています。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進するとともにサービス提供を強化しています。今後、競争の差別化は、価格競争から技術革新、サプライチェーンの信頼性、持続可能な実践への焦点移行へと進化する見込みです。これらの動向を適切に捉えた企業は、複雑化する市場において競争優位性を確保できるでしょう。

日本産業サービス市場の主要企業

産業動向

日本産業サービス市場では、近年いくつかの注目すべき進展が見られます。2023年10月現在、ソニーや富士通などの企業は、業務効率向上のためのデジタルトランスフォーメーション(DX)施策に注力しており、人工知能(AI)やモノのインターネット(IoT)技術への多額の投資が行われています。また、ダイキン工業は、高まる省エネルギー需要に対応するため、スマート空調ソリューションを製品ラインアップに追加しました。

M&Aの面では、三菱重工業が2023年9月に革新的なロボット企業への出資を発表し、自動化能力の強化を図りました。一方、NECは同年7月にサイバーセキュリティ企業を買収し、自社のサイバーセキュリティソリューションポートフォリオを拡充しました。

川崎重工業や三菱電機などの企業における市場価値の成長は顕著であり、高度な産業オートメーションソリューションへの需要増がこれを牽引しています。さらに、日本政府は環境責任に関する世界的潮流に沿い、持続可能な製造プロセスへの投資を促進しています。過去2~3年間で市場は変革的な変化を経験し、デジタル化と持続可能性への強い焦点が産業の将来像を形作っています。

今後の見通し

日本の産業サービス市場の見通し

日本の産業サービス市場は、技術進歩と効率性への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.0%で成長すると予測されています。

新たな機会は以下の分野にあります:

- IoT技術を活用した予知保全ソリューションの開発。

- 産業施設向けエネルギー管理サービスの拡大。

- サプライチェーン効率化のための自動化物流システムの導入。

2035年までに、産業サービス市場は堅調な成長と競争力の強化を達成すると予想されます。

市場セグメンテーション

日本産業サービス市場 サービス種類別見通し

- 保守サービス

- 修理サービス

- 運用サービス

- 設置サービス

日本産業サービス市場 採用技術別見通し

- 自動化

- 人工知能

- IoT

- クラウドコンピューティング

日本産業サービス市場 最終用途産業別見通し

- 製造業

- 石油・ガス

- 建設

- 鉱業

- エネルギー

日本産業サービス市場 サービス提供モデル別見通し

- オンサイトサービス

- リモートサービス

- マネージドサービス

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 情報通信技術、サービスタイプ別(10億米ドル)

4.1.1 メンテナンスサービス

4.1.2 修理サービス

4.1.3 運用サービス

4.1.4 設置サービス

4.2 情報通信技術、最終用途産業別(10億米ドル)

4.2.1 製造業

4.2.2 石油・ガス産業

4.2.3 建設業

4.2.4 鉱業

4.2.5 エネルギー産業

4.3 サービス提供モデル別情報通信技術(10億米ドル)

4.3.1 オンサイトサービス

4.3.2 リモートサービス

4.3.3 マネージドサービス

4.4 採用技術別情報通信技術(10億米ドル)

4.4.1 自動化

4.4.2 人工知能

4.4.3 IoT

4.4.4 クラウドコンピューティング 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シーメンス(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ゼネラル・エレクトリック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シュナイダーエレクトリック(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ハネウェル(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ABB(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エマーソン・エレクトリック(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ロックウェル・オートメーション(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 コネクレーンズ(フィンランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 三菱電機(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 サービスタイプ別日本市場分析

6.3 エンドユーザー産業別日本市場分析

6.4 サービス提供モデル別日本市場分析

6.5 採用技術別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 サービスタイプ別情報通信技術、2024年(%シェア)

6.13 サービスタイプ別情報通信技術、2024年から2035年 (10億米ドル)

6.14 情報通信技術(ICT)、最終用途産業別、2024年(シェア率)

6.15 情報通信技術(ICT)、最終用途産業別、2024年から2035年(10億米ドル)

6.16 サービス提供モデル別情報技術・通信技術、2024年(シェア率)

6.17 サービス提供モデル別情報技術・通信技術、2024年から2035年(10億米ドル)

6.18 情報通信技術(ICT)、使用技術別、2024年(%シェア)

6.19 情報通信技術(ICT)、使用技術別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(10億米ドル)

7.2.2 最終用途産業別、2025-2035年(10億米ドル)

7.2.3 サービス提供モデル別、2025-2035年(10億米ドル)

7.2.4 使用技術別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携