❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の産業用ガス市場規模は63.25百万米ドルと推定されております。

日本の産業用ガス市場は、2025年の66.65百万米ドルから2035年までに112.5百万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)5.3%を示すと予測されております。

主要市場動向とハイライト

日本の産業ガス市場は、持続可能性と技術進歩を原動力として成長が見込まれております。

- 持続可能性への取り組みが産業ガス市場を形作る傾向が強まっており、環境責任への幅広い取り組みを反映しております。

- 技術進歩によりガス生産効率が向上し、コスト削減とサービス提供の改善が進んでおります。

- 特定の産業ニーズに対応し顧客満足度を高めるカスタマイズされたガスソリューションが注目を集めております。

- 製造業における需要の増加と厳格な環境規制が、市場成長を推進する主要な要因となっております。

主要企業

Air Liquide (FR), Linde (DE), Praxair (US), Air Products and Chemicals (US), Messer Group (DE), Taiyo Nippon Sanso Corporation (JP), Matheson Tri-Gas (US), Nippon Sanso Holdings Corporation (JP)

日本の産業ガス市場の動向

日本の産業ガス市場は、製造、医療、食品加工など様々な分野における多様な用途が特徴です。酸素、窒素、アルゴンなどのガス需要は、効率的な生産プロセスと製品品質の向上の必要性によって牽引されています。さらに、環境持続可能性への関心の高まりが、産業にクリーンな技術の採用を促しており、これが利用されるガスの種類にも影響を与えています。企業がカーボンフットプリントの削減に取り組む中、産業ガス市場はよりエコフレンドリーなソリューションや革新的な用途を取り入れながら進化していく見込みです。さらに、技術の進歩が産業ガス市場の構造を変えつつあります。生産プロセスにおける自動化とデジタル化の統合は、効率性と安全性の向上をもたらしています。この傾向は医療分野などで特に顕著であり、医療用ガスの需要が増加しています。さらに、研究開発への注力が強化される中、特定の産業ニーズに応える特化型ガスの開発が進んでいます。こうした背景から、日本の産業ガス市場は技術革新と消費者の嗜好変化の両方に後押しされ、成長の兆しを見せています。

サステナビリティへの取り組み

企業が環境負荷低減策を導入する中、産業ガス市場は持続可能性へと移行しています。この傾向は、クリーンな生産手段を支援し排出量を削減するガスの利用拡大に表れています。各産業では、規制要件や消費者の環境配慮型ソリューションへの期待に沿った代替案の模索が進められています。

技術革新

技術革新は産業ガス市場に大きな影響を与えています。自動化とデジタル化は、様々な分野における業務効率と安全性の向上に貢献しています。この傾向は医療分野で特に顕著であり、治療手段や患者ケアの進歩に伴い、特殊医療用ガスの需要が増加しています。

カスタマイズされたガスソリューション

特定の産業要件に合わせたカスタマイズされたガスソリューションへの需要が高まっています。各社は、ユニークな用途に対応し、製品品質と性能を向上させる特殊ガスの開発に注力しています。この傾向は、産業用ガス市場において、多様なセクターのニーズを反映した、よりパーソナライズされたサービスへの移行を示しています。

市場セグメントの洞察

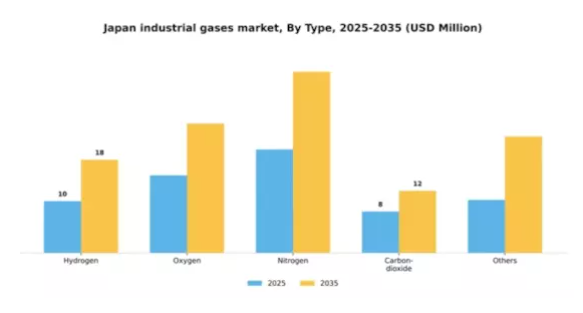

種類別:水素(最大)対酸素(最速成長)

日本の産業用ガス市場における各種ガスのシェア分布を見ると、水素が最大のセグメントとして重要な位置を占めています。特にエネルギー・製造分野など多様な用途に対応しています。酸素は医療・産業用途で広く利用される重要なプレイヤーとして続き、医療需要や産業ニーズの高まりにより存在感を増しています。窒素、二酸化炭素、その他のガスに対する全体的な需要も競争環境を形成していますが、主要ガスと比較するとシェアは小さい状況です。このセグメントの成長傾向を見ると、水素が依然として主導的な存在である一方、酸素が最も急速な成長軌道を示しています。再生可能エネルギーへの投資増加、ガス生産技術の進歩、工業プロセスにおけるクリーンな代替手段の推進といった要因が、これらのガスの需要拡大を牽引しています。医療分野のニーズ変化も酸素需要増加に寄与しており、様々な産業においてより持続可能で効率的なガス利用への移行が進んでいることを示しています。

水素(主力)対 酸素(新興)

水素は、燃料電池や化学品製造など幅広い用途での汎用性から、日本の産業用ガス市場において主力としての地位を維持しています。クリーンエネルギーキャリアとしての役割がますます認識され、水素技術への投資と革新が活発化しています。一方、酸素は医療や金属加工などの分野で急速に台頭しています。病院での医療用酸素の必要性増加や工業プロセスでの利用拡大が重要性を裏付け、効率性と持続可能性への移行を浮き彫りにしています。両ガスが進化を続ける中、戦略的投資と技術革新が市場における競争的地位を形作るでしょう。

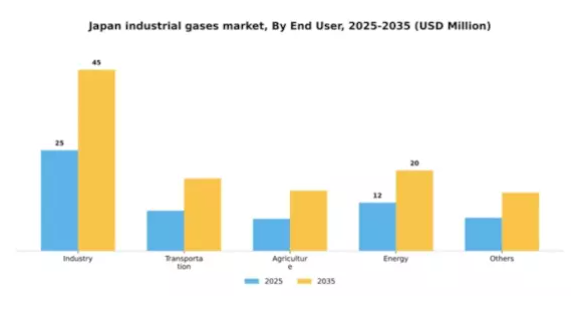

エンドユーザー別:産業(最大)対輸送(急成長)

日本の産業ガス市場において、エンドユーザーセグメントは製造業や建設業などの用途を含む産業部門が市場の大部分を占めています。輸送部門は規模こそ小さいものの、物流や貨物サービスが貨物輸送や燃料用途など様々な分野で産業ガスへの依存度を高めていることから、急速な成長を遂げています。成長傾向を見ると、継続的な産業活動と製造技術の進歩により、産業分野では堅調な需要が見込まれます。一方、輸送分野は燃料技術の革新とクリーン燃料への需要増加に牽引されています。農業やエネルギーなどの他の分野も貢献していますが、そのペースは緩やかであり、この市場セグメント内の明確な差異が浮き彫りとなっています。

産業(主流)対 運輸(新興)

産業セクターはエンドユーザー分野における主流であり、主に製造工程、溶接、金属加工における広範な利用に支えられています。この分野は、ガス使用を最適化し運用効率を向上させる、確立されたインフラと技術の恩恵を受けています。一方、運輸セクターは、持続可能な実践への移行を示すガス燃料車両などの革新的な応用により台頭しつつあります。この傾向は政府の奨励策と高まる環境意識に支えられており、運輸企業が競争力のあるガスソリューションを導入することを可能にしております。産業分野がガス需要の基盤であり続ける一方で、運輸分野は急速に勢いを増しており、日本の産業用ガス市場における進化する状況を示しております。

主要企業と競争状況

日本の産業用ガス市場は競争環境が特徴であります。この環境は、イノベーション、持続可能性、戦略的パートナーシップによってますます形作られております。エア・リキード(フランス)、リンデ(ドイツ)、太陽日本産ガス(日本)などの主要企業は、技術革新と地域拡大を重視した戦略を積極的に推進しています。エア・リキード(フランス)はデジタルトランスフォーメーションによる製品ラインの強化に注力し、リンデ(ドイツ)は現在の市場環境において重要性を増している持続可能性への取り組みで知られています。太陽日本産ガス株式会社(日本)は、強力な現地拠点を活用してサプライチェーンの最適化と業務効率の向上を図り、競争力に大きな影響を与えています。

市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。これらの企業が採用する主な戦術には、製造プロセスの現地化やサプライチェーンの最適化による顧客ニーズへの対応力強化が含まれます。この共同アプローチは、各社の市場ポジションを強化するだけでなく、革新性と効率性が最優先される競争環境を育んでいます。

2025年9月、エア・プロダクツ・アンド・ケミカルズ(アメリカ)は、先進的な水素製造技術の開発に向け、日本の主要技術企業との戦略的提携を発表いたしました。この協業により、クリーンエネルギーソリューションへの世界的潮流に沿い、同社の水素分野における能力強化が期待されます。本提携の戦略的重要性は、持続可能性目標達成の鍵となる急速に進化する水素市場において、エア・プロダクツをリーダーとして位置付ける可能性に存します。

2025年10月、リンデ(ドイツ)は半導体産業向け特殊ガス生産に特化した新施設を日本で開設しました。この投資は、日本の経済成長に不可欠なハイテク産業を支援するリンデの姿勢を強調するものです。本施設の設立は、リンデの事業基盤を強化するだけでなく、先進的製造プロセスにおける高純度ガス需要の増加に対応する同社の戦略を反映しています。

2025年8月、メッサーグループ(ドイツ)は現地ガス供給会社を買収し、日本での事業拡大を図り、市場での存在感を強化しました。この買収は、メッサーが流通ネットワークを拡充し、顧客へのサービス提供を改善する戦略を示すものです。この動きにより、現地市場のニーズに合わせたより包括的な製品・サービスを提供できるようになり、メッサーの競争力強化が期待されます。

2025年11月現在、産業ガス市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業はイノベーションを推進し、進化する顧客ニーズに対応するために協力の必要性を認識しているため、戦略的提携がより一般的になりつつあります。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が明らかであり、将来の競争上の差別化は、イノベーションを起こし、変化する市場状況に適応する能力にかかっていることを示唆しています。

日本産業ガス市場の主要企業には以下が含まれます

産業動向

日本の産業ガス市場における最近の動向では、太陽日本三素株式会社、住友精化株式会社、エア・リキードなどの主要プレイヤーが活発な動きを見せており、医療・製造分野におけるガス需要の増加に伴い、市場評価額が顕著に上昇しています。2023年9月には、神戸製鋼所が岩谷産業株式会社との戦略的提携を発表し、サプライチェーン能力とサービス提供体制の強化を図りました。さらに、2023年8月には関東化学が製品ポートフォリオの大幅な拡大を報告し、市場の堅調な成長を反映しています。

三井化学もガス技術革新に向けた研究開発投資を強化しています。M&A面では、エア・プロダクツ・アンド・ケミカルズが2023年3月に日本サンソーホールディングスとの合弁事業における過半数の株式を取得し、市場での地位を固めました。ここ数年では、エア・リキード社の2022年における事業拡大計画や、昭和電工株式会社の生産能力増強を目的とした投資など、顕著な進展が見られました。これらの動向は、戦略的提携と投資によって推進される、日本の産業ガス分野におけるダイナミックかつ進化する状況を示しています。

今後の見通し

日本産業ガス市場 将来展望

日本の産業ガス市場は、医療、製造、エネルギー分野における需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.38%で成長すると予測されています。

新たな機会は以下の分野にあります:

- クリーンエネルギー用途向け水素製造施設の拡張。

- サプライチェーン効率化のための先進的なガス貯蔵ソリューションの開発。

- リアルタイムのガス使用量最適化のためのデジタル監視システムの導入。

2035年までに、産業ガス市場は、進化する産業ニーズを反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本産業ガス市場 種類別見通し

- 水素

- 酸素

- 窒素

- 二酸化炭素

- その他

日本産業ガス市場 エンドユーザー別見通し

- 産業

- 運輸

- 農業

- エネルギー

- その他

1 エグゼクティブサマリー

市場概要

1.2 主な調査結果

1.3 市場セグメンテーション

競合環境

1.5 課題と機会

1.6 将来展望

2 市場導入

2.1 定義

2.2.1 調査目的

2.2.2 前提条件

調査範囲

制限事項

3 調査方法論

3.1 概要

3.2 データマイニング

3.3 二次調査

3.4 一次調査

3.4.1 一次インタビュー

3.4.2 一次回答者の内訳

および情報収集プロセス

3.5 予測モデル

3.6 市場規模推定

3.6.1 ボトムアップ

3.6.2 トップダウンアプローチ

アプローチ

3.7 データ三角測量

検証

4 市場動向

4.1 概要

推進要因

4.3 抑制要因

4.4 機会

5 市場要因分析

5.1 バリューチェーン分析

5.2 ポーターの5つの力分析

5.2.2 購買者の交渉力

5.2.4 代替品の脅威

5.2.5 競争の激しさ

供給者の交渉力

新規参入の脅威

競合の激しさ

5.3 COVID-19 影響分析

5.3.1 市場への影響分析

5.3.2 地域別影響

5.3.3 機会と脅威の分析

6 日本の工業用ガス市場、種類別(百万米ドル)

6.1 水素

6.2 酸素

6.3 窒素

6.4 二酸化炭素

6.5 その他

7 日本の産業用ガス市場、エンドユーザー別(百万米ドル)

7.1 産業

7.2 運輸業

7.3 農業

7.4 エネルギー

7.5 その他

8 競争環境

8.1 概要

8.2 競争分析

8.3 市場シェア分析

8.4 産業用ガス市場における主要成長戦略

8.5 競争力ベンチマーク

8.6 産業用ガス市場における開発件数に基づく主要企業

8.7 主要動向

8.7.1 新製品発売/サービス展開

8.7.3 合弁事業

および成長戦略

合併・買収

8.8 主要企業の財務状況

8.8 主要企業の財務状況

8.8.1 売上高および営業利益

8.8.2 主要企業の研究開発

マトリクス

支出額。2023年

9 企業プロファイル

9.1 太陽日本サンソー株式会社

9.1.1 財務概要

9.1.2 提供製品

9.1.3 主要な開発動向

9.1.4 SWOT分析

9.1.5 主要戦略

9.2 住友精化株式会社

9.2.1 財務概要

9.2.2 提供製品

9.2.4 SWOT分析

9.2.5 主要戦略

9.3.1 財務概要

9.3.2 提供製品

9.3.4 SWOT分析

9.3.5 主要戦略

9.4.1 財務概要

9.4.2 提供製品

9.4.4 SWOT分析

9.4.5 主要戦略

9.5.1 財務概要

9.5.2 提供製品

9.5.3 主要動向

9.5.4 SWOT分析

9.5.5 主要戦略

化学品

主要動向

エア・リキード

主要動向

神戸製鋼所

主要動向

岩谷産業株式会社

9.6 関東化学

9.6.1 財務概要

9.6.2 提供製品

9.6.3 主要な展開

9.6.4 SWOT 分析

9.6.5 主要

提供

戦略

9.7 三井化学

9.7.1 財務概要

9.7.3 主要な展開

9.7.4 SWOT 分析

提供製品

主要戦略

9.8 阪急阪神ホールディングス

9.8.1 財務概要

9.8.2 提供製品

9.8.3 主な動向

9.8.4 SWOT分析

9.8.5 主な戦略

9.9 昭和電工

9.9.1 財務概要

9.9.2 提供製品

9.9.3 主な動向

9.9.4 SWOT分析

9.9.5 主要戦略

9.10 三菱ガス化学株式会社

9.10.2 提供製品

9.10.3 主要動向

9.10.4 SWOT分析

9.10.5 主要戦略

財務概要

9.11 プラクサイア

9.11.1 財務概要

9.11.2 提供製品

9.11.3 主要動向

9.11.4 SWOT分析

9.11.5 主要戦略

9.12 エア・プロダクツ

9.12.1 財務概要

9.12.2 提供製品

9.12.3 主要動向

9.12.4 SWOT分析

9.12.5 主要戦略

およびケミカルズ

9.13 日本産ガスホールディングス

9.13.1 財務概要

9.13.3 主な動向

9.13.4 SWOT分析

9.13.5 主な戦略

提供製品

9.14 リンデ社

9.14.1 財務概要

9.14.2 提供製品

9.14.3 主な動向

9.14.4 SWOT

9.14.5 主な戦略

分析

10 付録

10.1 参考文献

10.2 関連レポート

表一覧

表1 前提条件一覧

表2 日本産業ガス市場規模推計値および予測(種類別、

表3 日本産業ガス市場規模推計値

及び予測(2019-2035年、単位:10億米ドル)

表4 製品発売/製品

開発/承認

表5 買収/提携

図表一覧

図表1 市場概要

図表2 日本産業用ガス市場分析(種類別)

図表3 日本産業用ガス市場分析(エンドユーザー別)

図表4 産業用ガス市場の主要購買基準

図表5 MRFRの調査プロセス

図表6 産業用ガス市場のDRO分析

図表7 産業用ガス市場の推進要因影響分析

図

5 MRFRの調査プロセス

図6 産業用ガス市場のDRO分析

図7 推進要因の影響分析:産業用ガス市場

図8

抑制要因の影響分析:産業用ガス市場

図9 供給/バリューチェーン:産業ガス市場

図10 産業ガス市場、種類別

図11 産業ガス市場、種類別、2019年から2035年(単位:10億米ドル)

図12 産業ガス市場、エンドユーザー別、2025年(%シェア)

図13 産業ガス市場、種類別、2019年から2035年(単位:10億米ドル)

図12 産業ガス市場、エンドユーザー別、2025年(シェア%)

図13 産業ガス市場、エンドユーザー別、2019年から2035年(10億米ドル)

図14 主要競合他社のベンチマーキング