❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の産業用AI市場規模は2024年に2億2845万米ドルと推定されております。

日本の産業用AI市場は、2025年の3億3367万米ドルから2035年までに147億5025万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)46.0%を示すと予測されております。

主要市場動向とハイライト

日本の産業用AI市場は、自動化と持続可能性への取り組みを原動力として堅調な成長を遂げております。

- 日本の産業用AI市場において最大のセグメントは製造業であり、最も成長が著しいセグメントは物流分野でございます。

- 自動化の導入拡大により、日本の様々な産業における業務効率が変革されております。

- 持続可能性への強い注力が、環境負荷を最小化するAIソリューションの導入を企業に促しております。

- 効率性への需要の高まりと政府の施策が、日本の産業用AI成長を推進する主要な要因となっております。

主要企業

Siemens (DE), General Electric (US), Honeywell (US), Rockwell Automation (US), ABB (CH), Schneider Electric (FR), IBM (US), Microsoft (US), Oracle (US)

日本の産業用AI市場の動向

日本の産業用AI市場は現在、技術進歩と様々な分野における自動化需要の高まりを背景に、変革期を迎えております。企業は業務効率の向上、コスト削減、意思決定プロセスの改善を目的として、人工知能ソリューションの導入を加速させております。この傾向は特に製造業、物流業、エネルギー分野で顕著であり、既存システムにAIアプリケーションを統合することで、パフォーマンスと生産性の最適化を図っております。さらに、日本政府は様々な施策を通じてAI技術の採用を積極的に推進しており、これが市場成長を加速させる見込みです。組織が競争力を維持しようとする中、データ駆動型戦略とスマート製造への重点化がより顕著になっています。技術的進歩に加え、産業用AI市場は持続可能性と環境責任への高まるニーズにも影響を受けています。企業は廃棄物の最小化、エネルギー消費の削減、資源管理の強化を目的としたAI駆動型ソリューションを模索しています。この持続可能な実践への移行は、環境にとって有益であるだけでなく、エコフレンドリーな製品やサービスに対する消費者需要の高まりとも合致しています。産業用AI市場が進化を続ける中、機械学習、予測分析、自動化におけるイノベーションが日本の産業の将来像を形作り、大幅な成長が見込まれています。

自動化の導入拡大

組織はプロセスを自動化するためAI技術を統合する傾向が強まっており、効率性の向上と運用コストの削減につながっています。この傾向は、自動化によってワークフローを大幅に合理化できる製造業や物流業などの分野で特に顕著です。

持続可能性への注力

産業内で持続可能な実践を促進するためにAIを活用することへの重視が高まっています。企業は、資源使用の最適化、廃棄物の最小化、カーボンフットプリントの削減を実現するAIソリューションを活用し、グローバルな持続可能性目標に沿った取り組みを進めています。

データ分析能力の強化

産業用AI市場ではデータ分析技術の進歩が見られ、組織が膨大なデータから実用的な知見を導き出すことが可能となっています。この能力は意思決定と戦略的計画の質向上を支え、より競争力のあるビジネス環境を育んでいます。

日本の産業用AI市場の推進要因

効率性への需要の高まり

日本の産業用AI市場では、様々な分野で効率性への需要が顕著に高まっています。企業は業務の最適化、廃棄物の削減、生産性の向上をますます追求しており、この傾向は急速に進化する市場で競争力を維持する必要性によって推進されています。最近のデータによると、AIソリューションを導入した組織では平均20~30%の効率向上が報告されています。この効率化への取り組みは特に製造業で顕著であり、AI技術がプロセスの合理化とダウンタイムの最小化に活用されています。その結果、産業用AI市場は大幅な成長が見込まれており、2027年までに市場規模が50億ドルを超える可能性が予測されています。業務効率化への重点は、今後も日本の産業用AI市場の動向を形作り続けるでしょう。

高まるサイバーセキュリティへの懸念

日本の産業用AI市場が拡大するにつれ、サイバーセキュリティに関する懸念も高まっています。産業システムへのAI技術の導入は、サイバー脅威に悪用される可能性のある潜在的な脆弱性を生み出します。企業は機密データの保護と運用上の完全性を維持するため、強固なサイバーセキュリティ対策の実施が必要であることをますます認識しています。この高まる認識が、AI駆動型サイバーセキュリティソリューションへの投資を促進しており、大幅な成長が見込まれています。市場予測によれば、産業用AI市場におけるサイバーセキュリティ分野は2026年までに30%の増加が見込まれます。これらのサイバーセキュリティ課題への対応は、日本の産業用AI市場の持続的な成長にとって極めて重要です。

労働力増強への注力

日本では、AI技術による労働力増強への注目が高まっており、これが産業用AI市場を再構築しています。企業は、AIが人間の能力を置き換えるのではなく補完する可能性をますます認識しています。このアプローチは、反復的な業務を自動化することで生産性を向上させ、従業員がより戦略的な活動に集中できるようにすることで、仕事の満足度向上を目指しています。調査によると、AI駆動型労働力ソリューションを導入した組織では、従業員の生産性が15%向上しています。この傾向は、企業がより高度で効率的な労働力を創出するためにAIを活用しようとする動きが続く限り、産業用AI市場に影響を与え続けるでしょう。

政府の取り組みと支援

日本政府はAI技術の導入を積極的に推進しており、これは産業用AI市場に大きな影響を与えています。AIソリューションに投資する企業向けの資金援助プログラムや税制優遇措置など、イノベーションと技術進歩を促進する施策が実施されています。政府は産業横断的なAI統合に向けた野心的な目標を設定し、日本をAI技術のリーダーとして位置づけることを目指しています。報告書によれば、公共部門のAI投資は2026年までに約10億ドルに達する可能性があり、産業用AI市場のさらなる成長を促進すると見込まれます。このような支援環境は、企業がAIアプリケーションの活用を検討することを促し、その結果として業務能力の向上と産業用AI市場全体の拡大に貢献しています。

IoTとAI技術の統合

モノのインターネット(IoT)とAI技術の融合が、日本の産業用AI市場を変革しています。産業分野におけるIoTデバイスの導入が進むにつれ、インテリジェントなデータ処理・分析の必要性が極めて重要となっています。AIアルゴリズムはIoTセンサーが生成する膨大なデータを解釈するために活用され、リアルタイムの意思決定や予知保全を可能にします。この統合により、業務効率の向上と大幅なコスト削減が期待されています。市場分析によれば、IoTとAIの組み合わせにより、2025年までに産業用AI市場は25%の潜在的な成長が見込まれます。これらの技術の相乗効果は、産業用AI市場におけるイノベーションを促進し、新たな機会を創出する可能性が高いです。

市場セグメントの洞察

提供形態別:ソフトウェア(最大)対ハードウェア(最速成長)

日本の産業用AI市場において、提供形態別の市場シェア分布を見ると、現在ソフトウェアが最大のシェアを占めています。この優位性は、業界全体で高度な分析と自動化ソリューションへの需要が高まっていることに起因しています。ハードウェアは従来型であり、補助的な要素と見なされてきましたが、企業がAI技術を効果的に導入するために必要なシステムアップグレードに投資するにつれ、急速に注目を集めています。このセグメントの成長は、企業の競争激化による業務効率の革新・向上など複数の要因に起因します。ソフトウェアソリューションは既存プロセスに統合され、より賢明な意思決定を促進しています。一方、ハードウェアセグメントは、高度なAIアプリケーションを支える先進的なコンピューティング能力の必要性が組織に認識されるにつれ、成長が加速しており、本市場で最も成長が速いセグメントとしての地位を確立しています。

ソフトウェア(主流)対 ハードウェア(新興)

ソフトウェアは、組織がAIの力を効果的に活用できる包括的な機能を提供します。予知保全、サプライチェーン最適化、品質管理自動化など、多様なアプリケーションにより、日本の産業用AI市場において主流の地位を確立しています。ソフトウェアソリューションの堅牢性と適応性は、効率化を求める企業にとって非常に魅力的です。一方、処理能力やデータストレージの急速な進歩を特徴とするハードウェア分野は、力強く台頭しています。ディープラーニング向けに特化したGPUを含む専用ハードウェアソリューションへの需要は、組織がデジタルトランスフォーメーションの取り組みを支える物理的インフラへの投資を増加させているという、変化する状況を示しています。

技術別:ディープラーニング(最大)対コンピュータビジョン(最速成長)

日本の産業用AI市場において、ディープラーニングは技術分野をリードし、大きなシェアを占めています。コンピュータビジョンはディープラーニングに比べてシェアは小さいものの、急速な成長を遂げており、業務効率の向上を目指す企業の間で注目を集めています。この市場シェアの格差は、様々な産業におけるコンピュータビジョン技術の新興的な採用と比較して、ディープラーニングソリューションの成熟度を浮き彫りにしています。この分野の成長傾向は、機械学習アルゴリズムの進歩とAI技術への投資増加によって牽引されています。組織がデータを活用して実用的な知見を得ようと努める中、自然言語処理や状況認識能力も重要性を増しています。自動化と意思決定能力の強化への推進力が、これらの技術への関心をさらに高めており、産業用AIの将来像において不可欠な要素となっています。

技術:ディープラーニング(主流)対 コンピュータビジョン(新興)

ディープラーニングは日本の産業用AI市場において主流の技術であり、予測分析や自動化のために膨大なデータセットを処理できる高度なアルゴリズムが特徴です。その堅牢性により、品質管理や予知保全など高い精度が求められる業務において理想的な選択肢となっています。一方、コンピュータビジョンは機械が視覚データを解釈・分析することを可能にする変革的な技術として急速に台頭しています。その応用範囲は、製造プロセスのリアルタイム監視から監視システムによる安全性向上まで多岐にわたります。企業が業務効率化とエラー削減におけるコンピュータビジョンの可能性を認識するにつれ、その成長軌道は大幅に加速し、今後数年間でより大きな市場シェアを獲得すると予想されます。

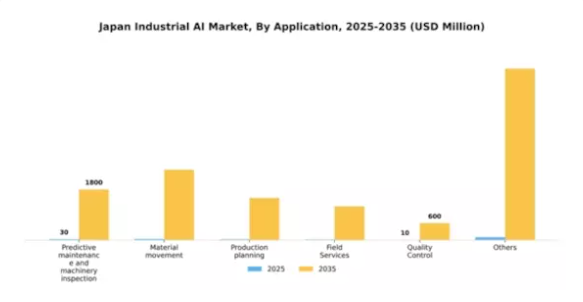

用途別:予知保全(最大)対品質管理(最速成長)

日本の産業用AI市場において、予知保全は大きなシェアを占めており、運用効率の向上と予期せぬダウンタイムの削減における重要な役割を反映しています。品質管理、資材移動、フィールドサービスなどの他の応用分野も市場に貢献していますが、比較的小さなシェアであり、予知保全が産業環境におけるAI応用の基盤であり続けていることを示しています。成長傾向は、産業分野における効率性とコスト削減策の絶え間ない追求に後押しされ、AI駆動ソリューションの需要が堅調に増加していることを示しています。各産業では先進技術への投資を拡大し、予知保全能力の強化や品質管理における革新的な手法の促進に取り組んでおります。こうした動向は、自動化の進展とリアルタイム監視の必要性によって支えられており、これらの分野の成長を促進する好環境を生み出しております。

予知保全(主流)対 品質管理(新興)

予知保全は日本の産業用AI市場において主流の分野であり、機械の性能を最適化しダウンタイムを最小限に抑える予測分析能力が特徴です。産業分野では、この手法を採用することで業務の継続性を確保し、保守コストを削減しています。一方、品質管理は急速に成長する分野として台頭しており、AI技術を活用して欠陥検出を強化し、製品基準を向上させています。この新興アプリケーションは、機械学習とデータ分析を活用して製造工程の品質を保証することに焦点を当てており、産業環境における製品信頼性と顧客満足度の向上への重視が高まっていることを反映しています。

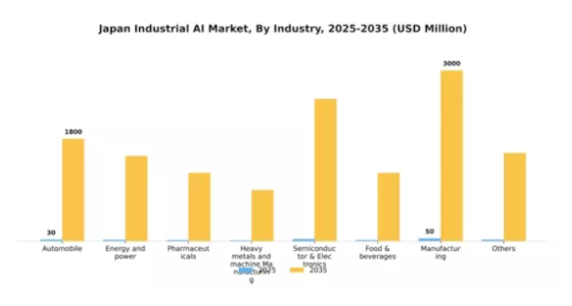

産業別:自動車(最大)対 製薬(最速成長)

日本の産業用AI市場における業界セグメント別の市場シェア分布を見ると、自動車セクターが大きな割合を占め、最大のセグメントとなっています。その他の注目セグメントには、エネルギー・電力、医薬品、半導体・電子があり、それぞれが市場全体の動向に貢献しています。重金属・機械製造、食品・飲料も重要な役割を果たしていますが、主要セグメントと比較すると規模は小さいままです。日本産業用AI市場の成長傾向は堅調な拡大を示しており、特に医薬品分野は現在最も成長が速いセグメントとして認識されています。この成長の要因には、医療プロセスにおける自動化需要の増加、業務効率向上の必要性、医薬品開発プロセスの複雑化などが挙げられます。自動車産業はスマート製造技術の進歩と生産ラインへのAI技術統合に支えられ、引き続き好調を維持しており、市場の成長軌道をさらに加速させています。

自動車(主力)対 医薬品(新興)

日本の産業用AI市場における自動車セグメントは、生産プロセスの最適化と車両性能の向上を目的としたAI技術への多大な投資が特徴です。この分野は、製造、物流、サプライチェーン管理にAIを統合する確立されたインフラと技術的進歩の恩恵を受けています。一方、医薬品分野は現在新興段階ではありますが、創薬、診断、個別化医療におけるAI応用による急速なイノベーションが顕著です。医薬品開発の複雑化と規制順守の高度化がAI導入の肥沃な土壌となり、近い将来に医療提供体制と業務効率の変革を牽引する可能性を秘めています。

主要企業と競争環境

日本の産業用AI市場は、急速な技術進歩と様々な分野における自動化需要の高まりにより、ダイナミックな競争環境が特徴です。シーメンス(ドイツ)、ゼネラル・エレクトリック(アメリカ)、ABB(スイス)といった主要企業は、自動化とデジタルソリューションにおける豊富な経験を戦略的に活用する立場にあります。シーメンス(ドイツ)は製造プロセスへのAI統合に注力し、業務効率の向上とダウンタイム削減を図っています。ゼネラル・エレクトリック(アメリカ)は予知保全とデータ分析を重視し、資産パフォーマンスの最適化を目指しています。ABB(スイス)はAI駆動型ロボットとスマート製造ソリューションへの投資を進めており、これら全体がイノベーションと技術統合を優先する競争環境を形成しています。市場構造は中程度の分散状態にあり、複数の企業が現地生産とサプライチェーン最適化を通じて市場シェアを争っています。各社は日本市場への対応強化のため、事業活動の現地化を加速させており、これにより顧客ニーズや規制要件への対応力が向上する可能性があります。この現地化戦略と戦略的提携を組み合わせることで、各社は市場での存在感を高め、競争上の優位性を強化しています。

10月にはシーメンス(ドイツ)が、主要な日本の自動車メーカーとの提携を発表し、AIを活用した予知保全ソリューションの開発を進めています。この協業により生産ラインの効率化と運用コスト削減が期待され、自動車分野におけるシーメンスの革新への取り組みが示されています。この提携の戦略的重要性は、製造におけるオペレーショナル・エクセレンスの新たな基準を確立する可能性にあり、産業用AI市場におけるシーメンスの競争優位性を強化するものと見られます。

9月にはゼネラル・エレクトリック(アメリカ)が、日本のエネルギー分野向けに特化した新たなAIベースの分析プラットフォームを発表しました。このプラットフォームはエネルギー消費量と運用効率に関するリアルタイムの洞察を提供することを目的としており、エネルギー管理の実践に大きな影響を与える可能性があります。本プラットフォームの導入は、ゼネラル・エレクトリックの持続可能性とデジタル変革への注力を強調し、同社をエネルギー転換のリーダーとして位置づけるものです。

8月にはABB(スイス)が東京で開催された主要産業会議において、最新のAI搭載ロボットソリューションを発表しました。これらのソリューションは、特に電子機器分野における製造プロセスの自動化強化を目的として設計されています。こうした革新技術の戦略的発表は、スマート製造技術の推進に対するABBの取り組みを浮き彫りにしており、新規顧客の獲得と市場地位の強化につながる可能性があります。

11月現在、産業用AI市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます明確化されています。戦略的提携がより一般的になりつつあります。これは、企業が技術力と市場展開範囲を強化するために協業の必要性を認識しているためです。今後、競争上の差別化は、従来型の価格競争から、イノベーション、先進技術、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、急速に変化する産業環境において、俊敏性と対応力の重要性を強調し、企業が市場戦略に取り組む方法を再定義するかもしれません。

日本産業用AI市場の主要企業には以下が含まれます

業界動向

ここ数ヶ月、日本の産業用AI市場では重要な進展が見られ、オムロン、富士ゼロックス、三菱電機などの主要企業が、自動化と予知保全能力の強化を目的として人工知能ソリューションへの投資を拡大しています。

日立製作所は2023年7月、製造プロセスへのAI統合を目的としてグローバルAI企業との協業を発表し、パナソニックは2023年9月、生産効率の最適化を目指す最新のAI駆動型製造技術を公開しました。M&Aの動向では、安川電機が2023年6月に中小AIスタートアップを買収し、AI技術分野での統合が進んでいることを示しています。

市場規模も堅調に拡大し、2023年第3四半期時点で推定50億米ドルを超える規模に達しており、日本の製造業におけるAIアプリケーションへの需要の高まりを反映しています。競争力維持のため、複数の企業がAIの研究開発に注力しており、富士通は技術革新をリードし、サイバーエージェントは高度なマーケティング戦略にAIを活用しています。過去2年間で、NTTデータや東芝などがスマートファクトリー導入において受注した大型契約は、日本産業分野におけるAIソリューションの統合が進んでいることを示しています。

将来展望

日本の産業用AI市場の将来展望

日本の産業用AI市場は、自動化、データ分析、機械学習技術の進歩を背景に、2025年から2035年にかけて驚異的な46.06%の年平均成長率(CAGR)で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 製造設備向け予知保全ソリューションの開発。

- 生産ラインへのAI駆動型品質管理システムの統合。

- 物流効率化のためのAIベースのサプライチェーン最適化ツールの導入。

2035年までに、産業用AI市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本産業用AI市場 産業別展望

- 自動車

- エネルギー・電力

- 医薬品

- 重金属・機械製造

- 半導体・電子

- 食品・飲料

- 製造

- その他

日本産業用AI市場 提供形態別展望

- ハードウェア

- ソフトウェア

- AIプラットフォーム

- AIソリューション

日本産業用AI市場 技術別展望

- コンピュータビジョン

- ディープラーニング

- 自然言語処理(NLP)

- コンテキスト認識

日本産業用AI市場 用途別展望

- 予知保全および機械検査

- 資材移動

- 生産計画

- フィールドサービス

- 品質管理

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、提供別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.1.3 AIプラットフォーム

4.1.4 AIソリューション

4.2 情報通信技術、技術別(百万米ドル)

4.2.1 コンピュータビジョン

4.2.2 ディープラーニング

4.2.3 自然言語処理(NLP)

4.2.4 コンテキスト認識

4.3 情報通信技術、アプリケーション別 (百万米ドル)

4.3.1 予知保全および機械検査

4.3.2 資材移動

4.3.3 生産計画

4.3.4 フィールドサービス

4.3.5 品質管理

4.3.6 その他

4.4 情報通信技術(ICT)、産業別(百万米ドル)

4.4.1 自動車

4.4.2 エネルギー・電力

4.4.3 製薬

4.4.4 重金属および機械製造

4.4.5 半導体および電子

4.4.6 食品および飲料

4.4.7 製造

4.4.8 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シーメンス(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ゼネラル・エレクトリック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ハネウェル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ロックウェル・オートメーション(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ABB(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シュナイダーエレクトリック(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 IBM(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マイクロソフト(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 オラクル(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(提供内容別)

6.3 日本市場分析(技術別)

6.4 日本市場分析(用途別)

6.5 日本市場分析(産業別)

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 提供内容別情報通信技術、2024年(シェア%)

6.13 提供内容別情報通信技術、2024年~2035年 (百万米ドル)

6.14 情報通信技術(ICT)、技術別、2024年(シェア%)

6.15 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、用途別、2024年(シェア%)

6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.18 産業別情報通信技術(ICT)、2024年(%シェア)

6.19 産業別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 提供形態別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携