❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、アイデンティティ分析市場の規模は2024年に1億6170万米ドルと推定されております。

アイデンティティ分析市場は、2025年の1億7635万米ドルから2035年までに4億2000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.0%を示すと予測されています。

主要な市場動向とハイライト

日本のアイデンティティ分析市場は、データセキュリティと先進技術への需要増加を背景に、堅調な成長を遂げております。

- 組織が機密情報の保護を優先する中、データセキュリティソリューションへの需要が高まっております。

- AIおよび機械学習技術の統合により、アイデンティティ分析の機能が強化され、より効率的なデータ処理が実現しております。

- 規制コンプライアンス環境が進化し、消費者信頼の向上と高度な本人確認手段の必要性が高まっております。

- 主な市場推進要因としては、サイバーセキュリティ脅威の増加やクラウドベースソリューションの普及拡大が挙げられ、これらが市場動向を形成しております。

主要企業

IBM(アメリカ)、SAS(アメリカ)、Oracle(アメリカ)、Microsoft(アメリカ)、SAP(ドイツ)、Ping Identity(アメリカ)、Okta(アメリカ)、ForgeRock(アメリカ)

日本のアイデンティティ分析市場の動向

アイデンティティ分析市場は現在、データセキュリティとプライバシーへの懸念の高まりを背景に顕著な成長を遂げております。組織は本人確認プロセスを強化するため、高度な分析ソリューションの導入を加速させております。この傾向は、サイバー脅威の増加と堅牢なアイデンティティ管理システムの必要性に大きく影響されております。企業が機密情報の保護に努める中、高度なアイデンティティ分析ツールへの需要はさらに高まる見込みです。さらに、日本の規制枠組みが進化していることから、企業はアイデンティティ分析を組み込んだコンプライアンス対策への投資を迫られています。この変化はセキュリティ課題への対応だけでなく、長期的な成功に不可欠な消費者信頼の醸成にも寄与します。加えて、人工知能(AI)や機械学習技術のアイデンティティ分析ソリューションへの統合が進み、市場環境を変革しています。これらの技術により、組織は膨大なデータを効率的に分析し、不正行為を示す可能性のあるパターンや異常を特定できるようになります。その結果、企業は潜在的な脅威にリアルタイムで対応する能力を強化できます。企業がデータ駆動型の知見を活用してセキュリティ態勢と業務効率を向上させる価値を認識するにつれ、アイデンティティ分析市場はさらなる拡大が見込まれます。日本の様々な分野で進行中のデジタルトランスフォーメーションは、この傾向をさらに加速させ、アイデンティティ分析を現代のビジネス戦略の不可欠な要素とするでしょう。

データセキュリティソリューションへの需要高まり

アイデンティティ分析市場では、データセキュリティを強化するソリューションへの需要が急増しています。組織は機密情報の保護をますます優先し、本人確認技術への投資を拡大しています。この傾向は、データ侵害やサイバー脅威に関連するリスクを軽減する必要性によって推進されています。

AIと機械学習の統合

人工知能(AI)と機械学習をアイデンティティ分析ツールに組み込むことで、市場は再構築されつつあります。これらの技術は大量データセットの分析を可能にし、組織が不正行為をより効果的に検知することを支援します。この進歩は、アイデンティティ管理プロセスの全体的な効率性を高めます。

規制順守と消費者信頼

日本における進化する規制枠組みは、コンプライアンス確保のためアイデンティティ分析ソリューションの導入を企業に促しています。この変化は法的要件への対応だけでなく、消費者信頼の構築にも寄与します。効果的なアイデンティティ管理を通じたコンプライアンスを優先する組織は、競争優位性を獲得する可能性が高いでしょう。

日本のアイデンティティ分析市場を牽引する要因

拡大する規制環境

日本の進化する規制環境は、アイデンティティ分析市場にとって重要な推進要因です。個人情報保護法(APPI)などの規制がより厳格化する中、組織は包括的なアイデンティティ管理ソリューションの導入を迫られています。これらの規制へのコンプライアンスは、多額の罰金や評判の毀損を避けるために不可欠です。2025年には、コンプライアンス関連の投資が多くの企業のIT予算総額の約20%を占めると予測されています。この規制圧力により、法的要件への順守を確保しつつ消費者信頼を高めるアイデンティティ分析ツールの導入が促進される見込みです。したがって、企業がコンプライアンス主導のアイデンティティソリューションを優先するにつれ、アイデンティティ分析市場は拡大すると予想されます。

サイバーセキュリティ脅威の増加

日本のアイデンティティ分析市場は、サイバー脅威の頻度と高度化が進むことで成長を遂げています。組織は機密データを保護するため、堅牢な本人確認および管理ソリューションの必要性をますます認識しています。2025年には、サイバー犯罪による日本の経済損失が1兆ドルを超えると推定されており、企業はリスク軽減のためにアイデンティティ分析への投資を加速させています。この市場推進要因は、潜在的な侵害をリアルタイムで検知・対応し、セキュリティ態勢全体を強化できる先進的なアイデンティティ分析ツールの導入が企業にとって喫緊の課題であることを浮き彫りにしています。その結果、組織がサイバーセキュリティ対策を優先するにつれ、アイデンティティ分析市場の需要は急増する見込みです。

クラウドベースソリューションの導入

クラウドコンピューティングへの移行は、日本のアイデンティティ分析市場に大きな影響を与えています。企業が業務をクラウドに移行するにつれ、効果的なアイデンティティ管理ソリューションの必要性が極めて重要となっています。2025年には、クラウドサービスが日本のIT支出の約30%を占めると予測されており、クラウド環境とシームレスに統合できるアイデンティティ分析ツールの需要を牽引しています。この傾向は、組織がセキュリティを強化するだけでなく、拡張性と柔軟性を提供するソリューションを求めていることを示唆しています。その結果、ユーザーアクセスを管理し機密情報を保護するためのクラウド対応アイデンティティソリューションを求める企業が増加し、アイデンティティ分析市場は成長の兆しを見せています。

消費者のプライバシー意識と需要

日本の消費者間では、データプライバシーとセキュリティに対する意識が高まっており、これがアイデンティティ分析市場に大きな影響を与えています。個人が自身の権利や個人情報保護の重要性についてより理解を深めるにつれ、データに対する透明性と管理権限の強化を求める声が高まっています。この消費者行動の変化を受け、組織はユーザープライバシーとデータ保護を優先するアイデンティティ分析ソリューションの導入を迫られています。2025年には、プライバシー重視ソリューションに対する消費者需要が、アイデンティティ分析ツールへの投資を25%増加させると予測されています。この傾向は、企業が消費者の期待に応えるために適応する必要性を示しており、アイデンティティ分析市場の成長を促進する要因となります。

デジタルトランスフォーメーション(DX)の推進

デジタルトランスフォーメーションは日本のビジネス環境を変革し、アイデンティティ分析を含む技術投資の増加をもたらしています。組織がデジタルツールやプラットフォームを導入するにつれ、安全なアイデンティティ管理の必要性が極めて重要となっています。2025年までに、日本の企業の70%以上がデジタルトランスフォーメーションプロジェクトを開始すると推定され、アイデンティティ分析市場にとって肥沃な土壌が形成される見込みです。この傾向は、ユーザー体験とセキュリティを強化するため、企業がデジタル戦略にアイデンティティ分析を統合する重要性を認識していることを示しています。したがって、企業が競争優位性を得るために技術を活用しようとする中、アイデンティティ分析市場はこのデジタルイニシアチブの波から恩恵を受ける可能性が高いです。

市場セグメントの洞察

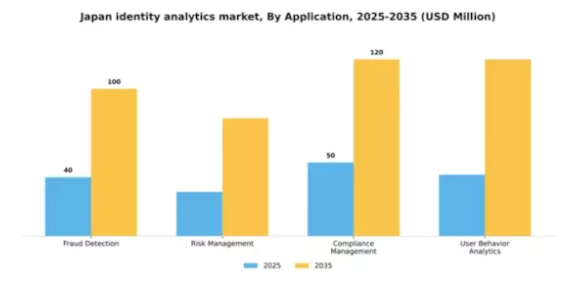

用途別:不正検知(最大)対 ユーザー行動分析(最速成長)

日本のアイデンティティ分析市場では、金融詐欺やデータ侵害への懸念の高まりを主な要因として、不正検知が用途セグメントの中で最大のシェアを占めています。コンプライアンス管理は規制圧力の高まりにより組織内での必要性が固まりつつあることから、僅差で続いています。リスク管理も不確実性への対応において重要な役割を担っていますが、上位2セグメントには及んでいません。ユーザー行動分析は、パーソナライズされたセキュリティ対策とユーザー体験向上の需要増により最も急速な成長を見せており、多くの企業にとって戦略的焦点となっています。成長傾向は、特にユーザー行動分析の上昇軌道により、日本のアイデンティティ分析市場の堅調な将来を示唆しています。この成長を後押しする要因には、機械学習とAIの進歩により、ユーザーの意図や行動をより正確に予測できることが挙げられます。さらに、デジタルプラットフォームへの依存度が高まる中、リスクを効果的に軽減し、絶えず進化する規制へのコンプライアンスを確保するためには、より精度の高い分析ツールが不可欠となっています。組織がこれらのアプリケーションの価値を認識し続けるにつれ、投資は増加し、市場をさらに前進させることが期待されます。

不正検知:主流 vs. ユーザー行動分析:新興

不正検知は、過去の取引データとリアルタイム取引データの両方を活用した堅牢な手法により潜在的な不正を暴くことで、日本のアイデンティティ分析市場において依然として主流の地位を占めています。この分野は、サイバー脅威や金融詐欺に対する警戒感の高まりから恩恵を受けており、銀行から電子商取引に至るまで幅広い業界で不可欠な存在です。一方、ユーザー行動分析は新興分野であり、高度な分析技術と行動モデリングを活用してユーザーの行動や嗜好を予測します。このアプリケーションは、組織がプラットフォームの安全性を確保しつつ顧客エンゲージメントを強化しようとする中で、注目を集めつつあります。市場における両セグメントの位置付けの差異は、本人確認とリスク評価に対する革新的なアプローチへの認識が高まっていることを示しており、両セグメントが産業のトレンド形成において重要な役割を果たすことが確実視されています。

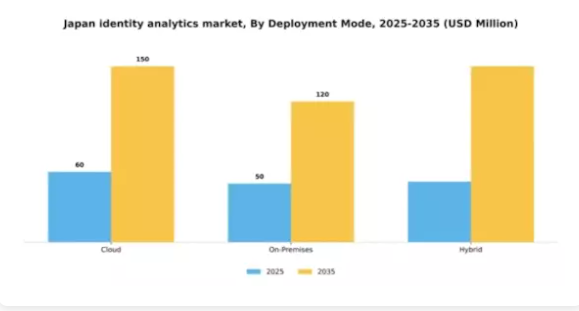

導入形態別:クラウド(最大)対 ハイブリッド(急成長中)

日本のアイデンティティ分析市場において、導入形態セグメントはクラウドソリューションが主導的地位を占め、市場選好の大部分を占めております。これは、従来型の導入手段に比べ拡張性と柔軟性に優れたクラウドベース分析の採用が組織間で増加している傾向を反映しております。一方、ハイブリッドモデルは、オンプレミスソリューション固有のセキュリティ対策とコスト・パフォーマンスのバランスを求める企業により、採用が拡大しております。このセグメントにおける成長傾向は、クラウド導入への強い移行を示しており、主要企業は業務効率向上のためにこれらのソリューションを採用しています。ハイブリッドモードの台頭は、機密情報の管理を維持しつつデータインサイトへの効率的なアクセスを確保する必要性に主に起因しています。デジタルトランスフォーメーションの取り組みやリアルタイム分析の需要に後押しされ、アイデンティティ分析のダイナミックな環境に対応するため、組織はこれらの導入オプションをますます模索しています。

クラウド(主流)対ハイブリッド(新興)

クラウド導入は、ITコスト削減や柔軟性向上といった利点により、日本アイデンティティ分析市場において主流のアプローチとして確固たる地位を築いております。クラウドソリューションのシームレスな拡張性と初期コストの低さは、迅速な導入とイノベーションを促進し、組織に大きなメリットをもたらします。一方、データセキュリティやコンプライアンスを重視する組織では、クラウドとオンプレミスシステムを効果的に活用できるハイブリッドモデルが新たな選択肢として台頭しています。このアプローチは、異なる運用ニーズに対応する適応性の高いフレームワークを提供し、重要なデータを安全な環境内に保持しつつ完全なデジタル化へ移行する企業にとって特に魅力的です。

エンドユーザー別:金融(最大)対 医療(最速成長)

日本のアイデンティティ分析市場では、様々なエンドユーザーセグメント間で顕著な市場シェア分布が見られます。金融セクターは、厳格な規制コンプライアンスと不正防止対策の必要性により、最大のシェアを占めています。一方、医療セグメントは、患者データのセキュリティ強化と業務効率化のためにアイデンティティ分析を活用することで急速に進化しており、市場における重要なプレイヤーとなっています。これらのセグメントの成長傾向は、増加するサイバー脅威やデータ侵害の影響を受け、堅牢なアイデンティティソリューションへの需要を牽引しています。金融は高度な分析技術への投資を継続する一方、医療では政府主導の施策や患者中心のケアへの注力により、これらの技術導入が加速しています。この変化は両セグメントにとって今後のダイナミックな展開を示唆しています。

金融:主導的 vs. 医療:新興

日本のアイデンティティ分析市場における金融は、堅牢なリスク管理フレームワークとサイバーセキュリティ対策への高水準な投資により、主導的な地位を確立しています。同セクターは、消費者信頼と市場健全性の維持に不可欠な本人確認、不正検知、規制順守に重点を置いています。一方、医療分野では、機密性の高い患者情報の保護や医療規制順守のためにアイデンティティ分析を活用する動きが急速に拡大中です。この成長は技術進歩とデータセキュリティ問題への意識向上に支えられています。医療機関が患者データ保護を優先するにつれ、アイデンティティ分析ソリューションの導入はさらに加速し、今後数年間で市場構造の変化をもたらす可能性があります。

ソリューション種類別:本人確認(最大)対データ分析(最速成長)

日本のアイデンティティ分析市場では、安全なアクセスと不正防止対策への需要増加を背景に、本人確認が最大の市場シェアを占めています。これに続くアクセス管理は、機密データへの制御されたアクセス確保における重要性を強化しています。アイデンティティガバナンスとデータ分析も同様に重要ですが、シェアは比較的小さく、より広範な分析的文脈における専門的な応用を反映しています。このセグメントの成長傾向は、ビッグデータ技術と機械学習能力の進歩に支えられ、データ分析が最も成長が速いソリューション種類であることを示しています。組織が高度な洞察と意思決定プロセスを追求するにつれ、データ分析は不可欠なものとなりつつあります。また、企業がコンプライアンスとリスク管理を優先する中、アイデンティティガバナンスも有望視されており、これらの分野へのさらなる投資を促進し、全てのソリューションの種類間でダイナミックな相互作用を生み出しています。

本人確認(主流)対 データ分析(新興)

本人確認は、デジタル取引における信頼性とセキュリティの確立に不可欠な役割を担う特徴があり、日本のアイデンティティ分析市場において主流のソリューションとなっています。組織は生体認証や文書検証など様々な処置を活用し、身元の信頼性を高めています。一方、データ分析は新興分野として、高度なアルゴリズムとデータ処理ツールを活用し戦略的洞察を提供します。このソリューションはユーザー行動の理解と業務効率の向上を可能にします。人工知能と機械学習技術の台頭がデータ分析を推進しており、現在では身元確認の重要性に影を落とされていますが、アイデンティティ管理においてその価値は高まりつつあります。

主要プレイヤーと競争環境

日本のアイデンティティ分析市場は、強化されたセキュリティ対策とデータプライバシー規制への需要増加に牽引され、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Oracle(アメリカ)、Microsoft(アメリカ)などの主要プレイヤーは、技術専門性と豊富なリソースを活用する戦略的立場にあります。IBM(アメリカ)はAI駆動型分析ソリューションを通じたイノベーションに注力し、Oracle(アメリカ)はクラウドベースのアイデンティティ管理システムを重視しています。Microsoft(アメリカ)はアイデンティティ分析を包括的なクラウドサービスに統合することで提供価値を高め、多様な顧客ニーズに対応する包括的なエコシステムを構築しています。これらの戦略が相まって、技術革新と顧客中心のソリューションを優先する競争環境が形成されています。

事業戦略の面では、日本市場への対応強化のため、各社が現地化を加速させております。これにはサプライチェーンの最適化や、サービス提供の強化を目的とした現地企業との提携が含まれます。市場構造は比較的分散しており、複数のプレイヤーがシェア獲得を競っております。しかしながら、主要企業は産業標準を確立し、大規模な研究開発投資を通じてイノベーションを推進しているため、依然として大きな影響力を保持しております。

2025年10月、アメリカIBMは日本の主要通信事業者との提携を発表し、アイデンティティ分析能力の強化を図りました。この協業は高度なAI技術を本人確認プロセスに統合し、法人顧客のセキュリティ向上を目指すものです。本提携の戦略的重要性は、現地の専門知識を活用して特定の規制要件を満たすソリューションをカスタマイズすることで、日本市場におけるIBMの事業基盤拡大の可能性を秘めている点にあります。

2025年9月、オラクル(アメリカ)は日本の金融業界向けに特別設計された新たなアイデンティティ分析プラットフォームを発表しました。本プラットフォームは高度な機械学習アルゴリズムを組み込み、不正行為をリアルタイムで検知します。このプラットフォームの導入は、日本の金融機関が直面する特有の課題への対応に対するオラクルの取り組みを示すものであり、重要な市場セグメントにおける競争的優位性を強化するものです。

2025年8月、マイクロソフト(アメリカ)はAzure Active Directoryの機能強化を発表し、アイデンティティ保護とリスクベースの条件付きアクセスに重点を置きました。この更新は、複雑なコンプライアンス環境に対応する日本の組織にとって特に重要です。セキュリティとユーザー体験を優先することで、マイクロソフト(アメリカ)は堅牢なアイデンティティ管理ソリューションへの需要の高まりに応え、アイデンティティ分析分野におけるリーダーシップの確立を目指しています。

2025年11月現在、アイデンティティ分析市場の主な動向としては、デジタル化への顕著な移行が挙げられます。企業はセキュリティ強化と業務効率化のため、AI駆動型ソリューションの導入を加速させています。戦略的提携も重要性を増しており、資源と専門知識を共有することでイノベーションの加速が可能となります。今後の展望としては、競争上の差別化要因が従来型の価格戦略から、技術革新とサプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、急速に変化する市場環境において、俊敏性と対応力の重要性を浮き彫りにしています。

日本のアイデンティティ分析市場における主要企業

産業動向

生体認証ソリューションプロバイダーのDaonは、2025年1月にElements Inc.からPolarifyを買収し、日本市場での存在感を強化しました。Polarifyは当初、Daon、SMBC、NTTデータによる合弁事業として設立されました。DaonはTrustXプラットフォームを通じたアイデンティティオーケストレーション支援を継続し、Elementsの戦略的パートナーとしての立場を維持しています。

この動きにより、エレメンツ社は550以上の組織と1億2000万件の取引にわたるデジタル認証市場で主導権を獲得しました。2025年1月には、エレメンツ社傘下のリキッド社が、日本のマイナンバーカードICスキャンと生体認証マッチングを活用したチップベースのeKYCにより、6000万件の本人確認処理という節目を達成しました。この普及拡大は、政府の反詐欺政策がチップベース認証を推進した結果です。

今後の展望

日本のアイデンティティ分析市場の将来展望

日本のアイデンティティ分析市場は、サイバーセキュリティ需要の増加と規制順守の強化を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.06%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型本人確認ソリューションの開発

- モバイルアプリケーションへの生体認証統合

- 中小企業向けアイデンティティ分析サービスの拡大

2035年までに、アイデンティティ分析市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想されます。

市場セグメンテーション

日本のアイデンティティ分析市場 エンドユーザー別展望

- 金融

- 医療

- 小売

- 通信

- 政府

日本のアイデンティティ分析市場 アプリケーション別展望

- 不正検知

- リスク管理

- コンプライアンス管理

- ユーザー行動分析

日本のアイデンティティ分析市場 ソリューションの種類別展望

- データ分析

- アイデンティティガバナンス

- アイデンティティ検証

- アクセス管理

日本のアイデンティティ分析市場 導入モード別展望

- クラウド

- オンプレミス

- ハイブリッド

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量的分析

4.1 情報技術(ICT)、用途別(百万米ドル)

4.1.1 不正検知

4.1.2 リスク管理

4.1.3 コンプライアンス管理

4.1.4 ユーザー行動分析

4.2 導入形態別情報通信技術(百万米ドル)

4.2.1 クラウド

4.2.2 オンプレミス

4.2.3 ハイブリッド

4.3 エンドユーザー別情報通信技術(百万米ドル)

4.3.1 金融・保険・証券(BFSI)

4.3.2 医療

4.3.3 小売

4.3.4 通信

4.3.5 政府

4.4 情報通信技術(ICT)、ソリューションタイプ別(百万米ドル)

4.4.1 データ分析

4.4.2 IDガバナンス

4.4.3 ID検証

4.4.4 アクセス管理

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 SAS(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Oracle(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マイクロソフト(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 SAP(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Ping Identity(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Okta(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ForgeRock(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 アプリケーション別日本市場分析

6.3 日本市場展開モード別分析

6.4 日本市場エンドユーザー別分析

6.5 日本市場ソリューション種類別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、用途別、2024年(%シェア)

6.13 情報通信技術、用途別、2024年から2035年 (百万米ドル)

6.14 導入形態別情報通信技術、2024年(シェア%)

6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア率)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、ソリューションの種類別、2024年(%シェア)

6.19 情報通信技術(ICT)、ソリューションの種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 ソリューションタイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携