❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、ハイブリッドクラウド市場の規模は2024年に38億9000万米ドルと推定されております。

ハイブリッドクラウド市場は、2025年の45億2018万米ドルから2035年までに202億8000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)16%を示すと予測されています。

主要な市場動向とハイライト

日本のハイブリッドクラウド市場は、進化するITニーズと技術進歩に牽引され、堅調な成長を遂げております。

- 日本のハイブリッドクラウド市場において最大のセグメントはITサービス分野であり、最も急速な成長が見込まれるセグメントは通信分野と予測されております。

- ITインフラの柔軟性と回復力を求める企業間において、マルチクラウド戦略の導入が顕著に増加しております。

- 主要な市場推進要因には、柔軟なITソリューションへの需要の高まりと、災害復旧ソリューションへの注目の増加が含まれ、これらが市場環境を形成しています。

組織は、厳しい規制要件を満たし、機密情報を保護するため、データセキュリティとコンプライアンスへの重視を強めています。

主要プレイヤー

Amazon Web Services(アメリカ)、Microsoft(アメリカ)、Google Cloud(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、Alibaba Cloud(中国)、Salesforce(アメリカ)、VMware(アメリカ)、Cisco(アメリカ)

日本のハイブリッドクラウド市場の動向

ハイブリッドクラウド市場は、柔軟性と拡張性を備えたITソリューションへの需要増加を背景に、著しい成長を遂げています。組織は業務効率の向上とコスト削減を目的として、ハイブリッドクラウド戦略の導入を加速させています。この傾向は、データセキュリティとコンプライアンスが最優先事項となる金融、医療、製造業などの分野で特に顕著です。パブリッククラウドとプライベートクラウドサービスの統合により、企業はリソースを最適化しつつ、機密情報の管理を維持することが可能となります。さらに、クラウド技術の進歩により、シームレスな接続性と相互運用性が実現され、両環境の利点を活用しようとする企業にとって不可欠な要素となっています。加えて、日本の規制環境も変化しており、政府主導の取り組みにより様々な産業でデジタルトランスフォーメーションが推進されています。この変化により、より多くの企業がイノベーションと競争力維持の手段としてハイブリッドクラウドソリューションを検討する可能性が高まっています。組織がデータ管理とセキュリティの複雑さに対処し続ける中、ハイブリッドクラウド市場は持続的な成長が見込まれており、ITインフラにおける近代化と俊敏性への広範な傾向を反映しています。

マルチクラウド戦略の採用拡大

組織は多様な業務ニーズに対応するため、複数のクラウドサービスを活用するマルチクラウドアプローチをますます採用しています。この傾向により、ベンダーロックインを回避し、特定のタスクに最適なソリューションを選択できるため、柔軟性とパフォーマンスが向上します。

データセキュリティとコンプライアンスへの注力

データ侵害や規制要件への懸念が高まる中、企業はハイブリッドクラウド環境におけるセキュリティ対策を優先しています。強化された暗号化、アクセス制御、コンプライアンスフレームワークは、クラウド戦略の必須要素となりつつあります。

AIと自動化の統合

人工知能(AI)と自動化ツールをハイブリッドクラウド基盤に組み込む動きが加速しています。これらの技術は、リソース管理の改善、予測分析、業務効率化を促進し、組織が市場の変化に迅速に対応することを可能にします。

日本のハイブリッドクラウド市場を牽引する要因

エッジコンピューティングソリューションの台頭

日本のハイブリッドクラウド市場は、エッジコンピューティングソリューションの台頭によりますます影響を受けています。リアルタイムデータ処理の需要が高まる中、組織はエッジコンピューティング機能を組み込んだハイブリッドクラウドアーキテクチャを採用しています。このアプローチにより、企業はデータ発生源に近い場所で処理を行えるため、遅延を削減しパフォーマンスを向上させることが可能です。企業が業務効率と対応力の強化を図る中、ハイブリッドクラウド市場はこの傾向から恩恵を受ける見込みです。日本のエッジコンピューティング市場は2026年までに50億ドル規模に達すると予測されており、エッジコンピューティング構想を支えるハイブリッドクラウドソリューションの導入をさらに促進する見込みです。

柔軟なITソリューションへの需要増加

日本のハイブリッドクラウド市場では、柔軟なITソリューションへの需要が顕著に高まっています。組織はオンプレミスとクラウドリソースを融合させることで、ITインフラの最適化をますます追求しています。この柔軟性により、企業は変動する市場状況に対応しつつ、効率的に事業規模を拡大することが可能となります。最近のデータによると、2026年までに日本の企業の約60%がハイブリッドクラウドソリューションを採用すると予測されています。この傾向は、企業がコスト削減を図りつつ業務効率の向上を目指す中、IT管理における俊敏性への広範な移行を反映しています。競争環境下でのイノベーションと対応力を促進する適応性の高いITフレームワークへのこの高まる志向により、ハイブリッドクラウド市場は恩恵を受ける立場にあります。

高まる規制コンプライアンス要件

日本のハイブリッドクラウド市場は、高まる規制コンプライアンス要件によってますます形作られています。データ保護法がより厳格になるにつれ、組織は現地規制への準拠を保証するソリューションの導入を迫られています。ハイブリッドクラウドアーキテクチャは、法的基準を遵守しながら機密データを管理するために必要な柔軟性を提供します。2025年までに、日本の企業の約50%がハイブリッドクラウドソリューションを通じてコンプライアンス戦略を強化すると予想されています。この傾向は、企業が複雑な規制環境をナビゲートしつつクラウド技術の利点を活用する中で、コンプライアンス実現を促進するハイブリッドクラウド市場の重要な役割を浮き彫りにしています。

災害復旧ソリューションへの注目の高まり

日本では、災害復旧ソリューションへの注目の高まりがハイブリッドクラウド市場に大きな影響を与えています。自然災害の多発国であることから、組織は堅牢なバックアップおよび復旧戦略を優先しています。ハイブリッドクラウドソリューションは、重要なデータを複数の環境に分散保存することで、障害発生時にも業務継続性を確保できるという強力な利点を提供します。最近の統計によれば、日本の企業の約45%が災害復旧を目的としてハイブリッドクラウド技術に投資しています。この傾向は、企業が予期せぬ事態においても業務を保護し、サービスの可用性を維持しようとする中で、ハイブリッドクラウド市場におけるレジリエンス(回復力)の重要性を裏付けています。

デジタルトランスフォーメーションへの投資拡大

日本のハイブリッドクラウド市場では、デジタルトランスフォーメーション(DX)への投資が拡大しています。組織は、急速に進化するデジタル環境において競争力を維持するため、ITインフラの近代化が必要であると認識しています。ハイブリッドクラウドソリューションは、AIやビッグデータ分析といった先進技術の統合を可能にするなど、この変革において極めて重要な役割を果たしています。最近の報告書によれば、日本のデジタルトランスフォーメーションへの支出は2025年までに1000億ドルに達すると予測されており、その相当部分がハイブリッドクラウドサービスに割り当てられる見込みです。この傾向は、企業がクラウド機能を活用してイノベーションを推進し顧客体験を向上させようとする中、ハイブリッドクラウド市場の堅調な成長軌道を示しています。

市場セグメントの洞察

日本ハイブリッドクラウド市場セグメントの洞察

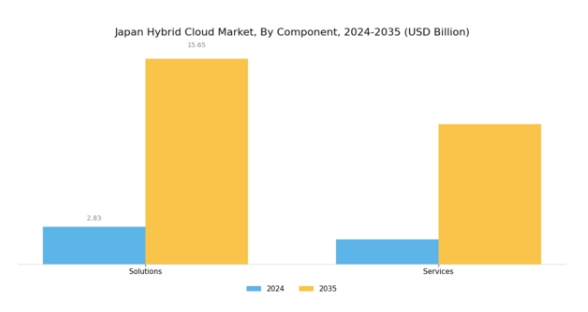

ハイブリッドクラウド市場コンポーネントの洞察

日本におけるハイブリッドクラウド市場は、国内の様々な産業でデジタルトランスフォーメーションの取り組みが急増していることを背景に、著しい成長を遂げております。この市場の構成要素、特にソリューションとサービスに焦点を当てた部分は、日本企業の多様なニーズに応える上で極めて重要な役割を果たしております。

企業が業務効率の向上を目指してハイブリッドモデルへの移行を続ける中、オンプレミスインフラとクラウド環境のシームレスな統合を確保するためには、ソリューションが不可欠となっております。

これらのソリューションは、データ管理、セキュリティ、アプリケーション開発といった高度な機能を提供し、ハイブリッドクラウドシステムの柔軟性と拡張性を活用しようとする組織にとって極めて重要です。

一方、サービスにはクラウド移行支援、保守、マネージドサービスなど多様な提供内容が含まれます。これらのサービスは、ハイブリッドクラウド導入に伴う複雑性を企業が乗り越えることを可能にするため、特に重要となります。

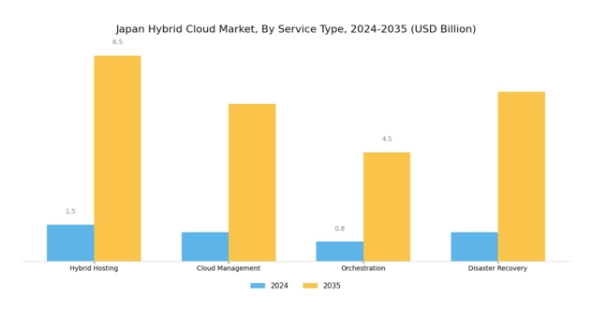

ハイブリッドクラウド市場におけるサービスタイプの洞察

日本のハイブリッドクラウド市場は、サービスタイプセグメントによってますます牽引されており、これはハイブリッドクラウドソリューションの全体的な発展と採用において重要な役割を果たしています。このセグメント内では、ハイブリッドホスティングが注目を集めており、企業がオンプレミス環境とクラウド環境の両方でリソースを効果的に管理することを可能にし、柔軟性と拡張性を提供します。

クラウド管理サービスも不可欠であり、ハイブリッドモデルにおける監視、ガバナンス、リソース最適化を促進し、運用効率を向上させます。同様に、オーケストレーションサービスは多様な環境におけるワークフロー管理を効率化し、シームレスな統合と自動化を確保します。これは組織がより複雑なIT環境を採用する上で極めて重要です。

災害復旧サービスは、サイバー脅威の増加に対応し、組織が事業継続性とデータ保護戦略を優先するにつれ、重要性を増しています。日本におけるデジタルトランスフォーメーションの重要性が高まる中、コンプライアンスとセキュリティを確保しつつハイブリッドクラウド環境を活用しようとする組織にとって、これらのサービスは不可欠です。

日本政府もこの移行を支援するためクラウドインフラの進展を推進しており、ハイブリッドクラウド環境の成長を支える支援的な環境が整いつつあります。全体として、サービスタイプセグメントは多様なビジネスニーズに対応し、日本ハイブリッドクラウド市場の革新と拡大に大きく貢献しています。

ハイブリッドクラウド市場におけるサービスモデルの洞察

日本のハイブリッドクラウド市場は著しい成長を遂げており、特にサービスモデル分野が顕著です。この分野は柔軟かつ拡張性のあるITソリューションを実現する上で不可欠であり、インフラストラクチャ・アズ・ア・サービス(IaaS)、ソフトウェア・アズ・ア・サービス(SaaS)、プラットフォーム・アズ・ア・サービス(PaaS)など多様なモデルを含みます。各モデルは様々な産業の企業を支える上で重要な役割を果たしています。

Infrastructure-as-a-Service(IaaS)は、企業に必須のコンピューティングリソースを提供し、柔軟なITインフラ管理を実現します。ソフトウェア・アズ・ア・サービス(SaaS)は、コスト効率の良さや導入の容易さから非常に人気を集めており、企業は大規模なオンプレミスハードウェアを必要とせずに高度なアプリケーションを利用できます。

一方、Platform-as-a-Service(PaaS)は、開発者にアプリケーションをシームレスに構築、展開、管理するための効率的なプラットフォームを提供し、イノベーションを促進するとともに市場投入までの時間を短縮します。日本では、デジタルトランスフォーメーション(DX)の取り組みの増加、リモートワークソリューションへの需要の高まり、コスト最適化の必要性の増大が、これらのサービスモデルの拡大を推進しています。

組織が俊敏性と業務継続性(レジリエンス)に注力する中、日本のハイブリッドクラウド市場は、この地域における技術導入と近代化の広範なトレンドを反映し、継続的な成長が見込まれています。

ハイブリッドクラウド市場における組織規模の洞察

日本のハイブリッドクラウド市場は、中小企業(SME)と大企業の両方に重点を置きながら、様々な組織規模にわたって多様な機会を提供しています。市場が進化するにつれ、中小企業は業務効率と拡張性を高め、急速に変化するデジタル環境に適応するためのハイブリッドクラウドソリューションの価値をますます認識しています。

一方、大企業は、膨大なITリソースの最適化や複雑なワークロードの管理を実現すると同時に、データセキュリティと日本の厳格な規制基準へのコンプライアンスを確保するため、ハイブリッドクラウド戦略を活用しています。

これらの組織は、オンプレミスとクラウドリソースのシームレスな統合を促進し、人工知能や機械学習などの先進技術を活用できるようにするため、ハイブリッドクラウドアーキテクチャへの投資を進めています。

これらのセグメントの重要性は、イノベーションの促進、コスト効率の改善、そして競争の激しい日本市場における企業の全体的な俊敏性向上に寄与する点にあります。さらに、クラウドサービスにおけるデータプライバシーとカスタマイズの需要増加が、このセグメントの成長を継続的に牽引しており、日本ハイブリッドクラウド市場全体における焦点となっています。

ハイブリッドクラウド市場の産業別インサイト

日本のハイブリッドクラウド市場は著しい成長を遂げており、特に産業別セグメントにおいて顕著です。このセグメントは、業務効率とイノベーションの向上を目的としてハイブリッドクラウドソリューションを活用する様々な産業を包含しています。金融(BFSI)では、機密性の高い金融情報を取り扱う上で極めて重要なデータセキュリティとコンプライアンスを確保するため、ハイブリッドクラウド技術の採用が拡大しています。

ITおよび通信企業は、急速に進化するデジタル環境において不可欠なサービス提供の改善とインフラの柔軟性向上のために、これらのソリューションを活用しています。小売業者は、膨大な消費者データを管理しパーソナライズされたショッピング体験を提供するためにハイブリッドクラウド機能を活用しています。一方、産業は、強化されたサプライチェーン管理と生産プロセスから恩恵を受けています。

メディア・エンターテインメント産業も、高品質なマルチメディア体験への需要に応えるため、コンテンツ配信とストレージの効率化にハイブリッドクラウドを導入しています。医療分野では、ハイブリッドクラウドソリューションにより、患者データ管理と遠隔医療サービスの向上が可能となり、シームレスな医療提供への高まるニーズに対応しています。

運輸サービスでは、物流や車両管理にハイブリッドクラウドを活用し、リアルタイムデータアクセスと業務効率を確保しています。これらの産業における多様な応用例は、日本ハイブリッドクラウド市場における市場成長とイノベーションを推進する上で、ハイブリッドクラウドモデルの重要性を示しています。

主要プレイヤーと競争環境

日本のハイブリッドクラウド市場は、急速な技術進歩と柔軟なITソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Amazon Web Services(アメリカ)、Microsoft(アメリカ)、Google Cloud(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Amazon Web Services(アメリカ)は継続的なイノベーションに注力し、多様な顧客ニーズに応えるためサービス提供を頻繁に拡大しています。マイクロソフト(アメリカ)は、特に国内企業とのパートナーシップや統合を重視し、デジタルトランスフォーメーションの促進を図っています。グーグルクラウド(アメリカ)は、AIと機械学習における強みを活かし、サービスの差別化を図り、技術に精通した顧客層にアピールしています。これらの戦略が相まって、各社が市場シェアを獲得しつつイノベーションを促進しようとする中、協力的でありながらも競争的な環境が形成されています。

事業戦略面では、主要プレイヤーが日本市場への対応強化のため、現地化を加速させております。これにはサプライチェーンの最適化や地域内データセンターの設置が含まれ、サービス提供の効率化と現地規制への適合を目的としております。市場構造は中程度の分散状態にあり、グローバル大手と地域企業が主導権を争う構図が見られます。戦略的提携やアライアンスを通じた競争力強化を図る主要プレイヤーの総合的な影響力が、市場動向を形作っております。

2025年10月、アマゾン ウェブ サービス(アメリカ)は、日本におけるクラウドサービス能力の強化を目的とした東京の新データセンター開設を発表しました。この戦略的展開は、AWSの現地顧客対応能力を向上させるだけでなく、データ主権の確保や日本規制への準拠に対する需要の高まりにも合致する点で重要です。現地インフラへの投資により、AWSは同地域における競争優位性を強化する見込みです。

2025年9月、マイクロソフト(アメリカ)は持続可能性に焦点を当てた新たな取り組みを開始し、2030年までに日本国内の事業活動全体でカーボンニュートラルを達成することを約束しました。この取り組みは環境責任への広範な潮流を反映するものであり、マイクロソフトを持続可能なクラウドソリューションのリーダーとして位置づけています。こうした取り組みは、事業戦略において持続可能性をますます重視する日本企業に強く共鳴する可能性があります。

2025年8月、Google Cloud(アメリカ)は主要な日本の通信会社との提携を発表し、AI駆動型クラウドサービスの強化を図りました。この協業により、現地の専門知識とインフラを活用し、日本企業における先進的クラウドソリューションの導入加速が期待されます。信頼できる現地パートナーとの連携により、Google Cloudは日本市場における信頼性と浸透度を高める可能性があります。

2025年11月現在、ハイブリッドクラウド市場ではデジタル化、持続可能性、AI統合を重視する傾向が見られます。複雑な市場ニーズに対応する上で協業の価値が認識される中、戦略的提携がますます重要になってきています。今後の展望として、競争の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。この転換は、企業が市場で自らを位置付ける方法を再定義し、最終的にはより強靭で適応性の高いハイブリッドクラウドエコシステムを育む可能性があります。

日本ハイブリッドクラウド市場の主要企業には以下が含まれます

産業動向

日本ハイブリッドクラウド市場における最近の動向は、特にセールスフォース、NTTデータ、富士通といった主要プレイヤーがインフラ強化に多額の投資を行うなど、著しい進展を示しています。2023年9月時点で、NTTデータはGoogle Cloudとの戦略的提携を発表し、AIと機械学習の統合に焦点を当てた日本企業向けサービスの強化を図っています。

2023年7月にはVMwareがハイブリッドクラウド製品群を拡充し、日本のデジタルトランスフォーメーション推進に伴う柔軟なクラウドソリューションへの需要増に対応しました。IBMやAmazon Web Servicesといった主要企業も成長軌道の加速を報告しており、企業におけるクラウド導入の急増により市場評価額が上昇し、市場全体の成長を牽引しています。

M&A動向としては、2023年8月に日立製作所がクラウドソリューション専門の国内ITサービス企業を買収し、デジタルトランスフォーメーション戦略を強化しました。またシスコはオラクルとの連携を強化し、ハイブリッドクラウド相互運用ソリューションを提供。多様なクラウド環境の統合に注力する日本の動向を反映しています。

この傾向は、変化するビジネスニーズとサイバー脅威の増大に対応するため、組織がより強靭なインフラ導入を求める中で、ハイブリッドソリューションへの確かな移行を示しています。

今後の展望

日本ハイブリッドクラウド市場の将来展望

日本のハイブリッドクラウド市場は、柔軟なITソリューションと強化されたデータセキュリティへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)16.2%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 金融・医療分野向けの業界特化型ハイブリッドクラウドソリューションの開発。

- クラウドリソース管理を最適化するAI駆動型分析ツールの統合。

- リモートワーク基盤やコラボレーションツールを支援するハイブリッドクラウドサービスの拡充。

2035年までに、ハイブリッドクラウド市場は著しい成長を達成し、IT戦略の基盤として位置づけられる見込みです。

市場セグメンテーション

日本ハイブリッドクラウド市場 産業別展望

- 金融

- IT・通信

- 小売

- 製造

- メディア・エンターテインメント

- 医療

- 運輸

- その他

日本ハイブリッドクラウド市場 コンポーネント別展望

- ソリューション

- サービス

日本ハイブリッドクラウド市場 サービスタイプ別展望

- ハイブリッドホスティング

- クラウド管理

- オーケストレーション

- 災害復旧

日本ハイブリッドクラウド市場 サービスモデル別展望

- インフラストラクチャ・アズ・ア・サービス

- ソフトウェア・アズ・ア・サービス(SaaS)

- プラットフォーム・アズ・ア・サービス

日本ハイブリッドクラウド市場 企業規模別展望

- 中小企業

- 大企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 情報技術と通信技術、コンポーネント別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 情報通信技術、サービスタイプ種類別(単位:百万米ドル)

4.2.1 ハイブリッドホスティング

4.2.2 クラウド管理

4.2.3 オーケストレーション

4.2.4 災害復旧

4.3 情報通信技術、サービスモデル種類別(単位:百万米ドル)

4.3.1 インフラストラクチャ・アズ・ア・サービス

4.3.2 ソフトウェア・アズ・ア・サービス(SaaS)

4.3.3 プラットフォーム・アズ・ア・サービス

4.4 情報通信技術(ICT)、組織規模別(百万米ドル)

4.4.1 中小企業

4.4.2 大企業

4.5 情報通信技術(ICT)、産業別(百万米ドル)

4.5.1 金融

4.5.2 IT・通信

4.5.3 小売

4.5.4 製造業

4.5.5 メディア・エンターテインメント

4.5.6 医療

4.5.7 運輸

4.5.8 その他 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン ウェブ サービス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 グーグルクラウド(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Alibaba Cloud(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Salesforce(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 VMware(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Cisco(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場におけるサービスタイプ別分析

6.4 日本市場におけるサービスモデル別分析

6.5 日本市場における組織規模別分析

6.6 日本市場における産業別分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFRの調査プロセス

6.9 情報通信技術(ICT)のDRO分析

6.10 推進要因の影響分析:情報通信技術(ICT)

6.11 抑制要因の影響分析:情報通信技術(ICT)

6.12 供給/バリューチェーン:情報通信技術

6.13 情報通信技術、コンポーネント別、2024年(%シェア)

6.14 情報通信技術、コンポーネント別、2024年~2035年 (百万米ドル)

6.15 サービス種類別情報通信技術、2024年(シェア率)

6.16 サービス種類別情報通信技術、2024年から2035年(百万米ドル)

6.17 サービスモデル別情報技術・通信技術、2024年(シェア%)

6.18 サービスモデル別情報技術・通信技術、2024年から2035年(百万米ドル)

6.19 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.20 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.21 情報通信技術(ICT)、産業別、2024年(%シェア)

6.22 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 サービス種類別、2025-2035年(百万米ドル)

7.2.3 サービスモデル別、2025-2035年(百万米ドル)

7.2.4 組織規模別、2025-2035年(百万米ドル)

7.2.5 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携