❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

分析によりますと、日本の溶融亜鉛めっき市場は、2024年の67億7,000万米ドルから2025年には71億3,000万米ドルへと成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5%を示す見込みです。

日本の溶融亜鉛めっき市場は、サステナビリティと技術進歩を原動力として成長が見込まれています。

建設セグメントは、日本の溶融亜鉛めっき市場において最大の貢献分野であり続けています。

- 自動車分野は、亜鉛メッキ部品への需要増加を反映し、最も成長が著しい分野として台頭しております。

- インフラ整備は引き続き主要な推進要因であり、市場全体の拡大を支えております。

- 持続可能性への取り組みと規制順守は、建設分野と自動車分野の両方に影響を与える重要な市場推進要因です。

主要企業

日本製鉄株式会社(日本)、JFEスチール株式会社(日本)、住友金属工業株式会社(日本)、大同特殊鋼株式会社(日本)、川崎製鉄株式会社(日本)、日本冶金工業株式会社(日本)、東洋鋼鈑株式会社(日本)、三菱マテリアル株式会社(日本)

日本の溶融亜鉛めっき市場の動向

日本の溶融亜鉛めっき市場は現在、様々な分野における耐食性材料の需要増加を背景に、顕著な変革期を迎えております。特に建設産業と自動車産業は、製品の耐久性と寿命向上を追求する中で大きな影響力を持っております。この傾向は、持続可能な実践の促進と鋼構造物に関連する維持管理コストの削減を目指す政府の施策によって支えられているようです。さらに、日本のインフラ整備への重点的な取り組みも市場を後押ししており、亜鉛メッキ鋼板はその保護特性から好まれる傾向にあります。加えて、日本の溶融亜鉛めっき市場では技術革新が進んでおり、めっき工程における効率向上と環境負荷低減が期待されます。設備や処置の革新により、めっき製品の品質向上が図られ、製造業者にとってより魅力的な製品となる可能性があります。市場が進化するにつれ、関係者は変化する規制や消費者の嗜好に適応し続け、日本の溶融亜鉛めっき市場が競争力を維持し、新たなトレンドに対応していくことが予想されます。

持続可能性への取り組み

日本の溶融亜鉛めっき市場は、持続可能性への取り組みの影響をますます受けています。政府の政策は環境に優しい材料やプロセスの使用を促進しており、これが亜鉛めっき製品の需要増加につながる可能性があります。この傾向は、産業がカーボンフットプリントの最小化を図る中、より持続可能な建設手法への移行を示唆しています。

技術的進歩

日本の溶融亜鉛めっき市場における技術的進歩は、生産効率の向上につながる可能性があります。めっき技術や設備の革新により、亜鉛めっき鋼材の品質が向上し、様々な分野での需要が高まるでしょう。この傾向は、メーカー間の競争力強化の可能性を示しています。

インフラ開発

日本のインフラ開発は、溶融亜鉛めっき市場の推進力となっているようです。政府がインフラの改修・維持に投資するにつれ、耐久性と耐食性に優れた材料への需要が高まると予想されます。この傾向は、長期的な構造的完全性を支える上で亜鉛めっき鋼材の重要性を浮き彫りにしています。

市場セグメントの洞察

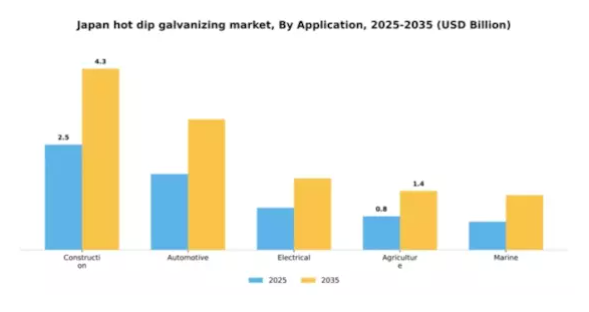

用途別:建設(最大)対自動車(最も成長が速い)

日本の溶融亜鉛めっき市場では、用途別セグメントがダイナミックな状況を示しています。建設産業は国内の継続的なインフラ開発と都市化政策に牽引され、最大の市場シェアを占めています。この産業では建築資材の耐久性と寿命を向上させ、構造的完全性と耐食性を確保するため、溶融亜鉛めっきが広く活用されています。一方、自動車セグメントは、耐食性と最小限のメンテナンスを必要とする自動車部品への需要増加を背景に、急速な成長を遂げています。日本が自動車の革新と持続可能性を推進し続ける中、軽量かつ耐久性に優れた材料の生産における溶融亜鉛めっきの必要性が大きな変化を促しており、この分野は市場で最も急速に成長しています。

建設:支配的 vs 自動車:新興

建設分野は、耐久性と耐食性が重要なインフラプロジェクトでの広範な応用により、日本の溶融亜鉛めっき市場を支配しています。この分野では、主に鋼構造物、鉄筋、その他の建設資材に溶融亜鉛めっきが利用されています。一方、自動車分野は、長寿命性と軽量性を必要とする車体部品に溶融亜鉛めっきを活用する主要プレイヤーとして台頭しています。日本の自動車メーカーが電気自動車に注力する中、亜鉛めっき材への依存度はさらに高まると予想され、技術進歩とエコフレンドリーな取り組みに応じた同分野の進化が浮き彫りとなっています。これらの分野は、多様な産業ニーズに応える溶融亜鉛めっきの汎用性を示しています。

用途別:インフラ(最大)対 輸送(急成長)

日本の溶融亜鉛めっき市場において、用途別セグメントは主にインフラ分野が主導しており、腐食防止ソリューションに対する大きな需要で知られています。橋梁、建築物、公共施設などのインフラ用途が市場シェアの大部分を占めています。これに次ぐのが運輸セグメントであり、自動車や鉄道用途における亜鉛めっき製品の需要増加により急速な成長を遂げています。製造業、エネルギー、通信セクターも市場に貢献していますが、比較的小さなシェアを占めています。このセグメントの成長傾向は、日本のインフラ開発と近代化への取り組みによって推進されています。政府のインフラプロジェクトへの投資が、耐久性と長寿命に優れた溶融亜鉛めっき製品の需要を牽引しています。輸送部門は、自動車生産の増加と鉄道輸送技術の進歩に後押しされ、最も急速に成長している分野として台頭しています。両分野とも、建設と輸送における持続可能性と長寿命化という広範な傾向を反映しており、溶融亜鉛めっきが重要な解決策としての役割を強調しています。

インフラ(主要)対 輸送(新興)

日本の溶融亜鉛めっき市場において、インフラ分野は主要なプレイヤーとしての地位を確立しております。これは主に、長寿命な建設・公共事業において耐食性部品への依存度が根本的に高いことに起因します。橋梁、道路、建築物における亜鉛めっき鋼材の広範な使用は、構造物の経時的な健全性維持におけるその重要な役割を裏付けております。一方、運輸分野は注目すべき新興セグメントであり、自動車産業と鉄道技術の進歩に牽引された急速な成長が特徴です。自動車メーカーが耐久性とライフサイクルコストをますます重視するにつれ、亜鉛めっき部品の需要は高まり、高性能材料への移行を反映しています。両セクターとも、インフラ投資の増加と持続可能性への傾向に沿っており、市場における地位を確固たるものにしています。

プロセス別:バッチ式溶融亜鉛めっき(最大)対連続式溶融亜鉛めっき(最速成長)

日本の溶融亜鉛めっき市場では、バッチ式溶融亜鉛めっきが最大のシェアを占めております。これは主に、建設やインフラなど様々な分野での普及が背景にあります。この手段は多様な部品のめっきを可能とし、多様な顧客の要求に効果的に対応できます。連続式溶融亜鉛めっきは市場シェアこそ小さいものの、技術進歩とめっき工程における高効率化の需要に後押しされ、最も成長が速いセグメントとして際立っております。

バッチ溶融亜鉛めっき(主流)対 連続溶融亜鉛めっき(新興)

バッチ溶融亜鉛めっきは、経済効率性と多様な部品への適応性が特徴であり、日本における主流の工程となっております。大量注文を必要とするプロジェクトに好まれ、製品サイズの柔軟性を提供します。一方、連続溶融亜鉛めっきは新興ながら、高い処理能力と均一性で評価され、自動車・製造産業における高品質で均一なコーティング剤への需要増加に対応しています。生産サイクルの迅速化が重視される中、連続プロセスへの投資が促進され、将来の主要技術として位置づけられています。

材質別:鋼材(最大)対 アルミニウム(最速成長)

日本の溶融亜鉛めっき市場において、鋼材は建設・産業用途での広範な利用により、材料種類別で最大の市場シェアを占めています。鋼材めっき製品の需要は、その頑丈さ、耐久性、耐食性によって牽引されており、橋梁、建築物、自動車産業など様々なインフラに不可欠です。鋼材に次いで、アルミニウムが急速に台頭しており、特に自動車・電子分野において、軽量性と耐食性が高く評価されています。

材質の種類:鋼材(主流)対 アルミニウム(新興)

鋼材は、その強度、手頃な価格、汎用性により、日本の溶融亜鉛めっき市場において主流の材質です。建設、自動車製造、機械分野で広く使用され、亜鉛めっき処理により優れた防食性能を発揮し、様々な製品の寿命を延長します。一方、アルミニウムは軽量化ソリューションと持続可能性への関心の高まりを背景に、この分野で新興素材として注目を集めています。酸化に対する耐性や製造時の環境負荷の低さといった優れた特性により、特にハイテク産業において、より軽量で環境に優しい素材による革新を目指すメーカーにとって魅力的な代替素材として位置づけられています。

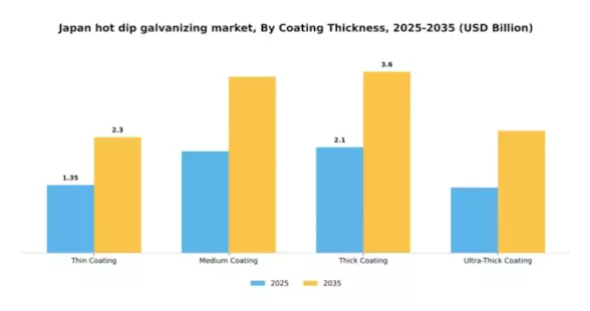

コーティング厚さ別:薄めコーティング(最大シェア)対 厚めコーティング(急成長中)

日本の溶融亜鉛めっき市場において、めっき厚さセグメントは多様な分布を示しており、自動車や建設分野での広範な適用により薄めっきが最大の市場シェアを占めています。このコーティング剤の種類は、コスト効率の良さや十分な防食性能から好まれています。薄めっきに次いで、中厚めっきと厚めっきが産業用途における強度や耐食性の多様な要求に応え、大きなシェアを占めています。一方、超厚めっきは規模こそ小さいものの、優れた耐久性でニッチな需要を満たしています。

薄めコーティング(主流)対 超厚めコーティング剤(新興)

薄めコーティングは、その汎用性と効率性により、日本の溶融亜鉛めっき市場をリードしております。自動車分野におけるアンダーボディ保護や、建設分野における構造部材などでの採用が好まれ、性能とコストのバランスを実現しております。一方、超厚膜コーティング剤は新興分野ながら、特に重負荷用途や過酷な環境下において強化された保護性能を提供します。船舶やインフラ産業など、極度の耐食性が求められる分野での採用が増加しています。薄膜コーティング剤と比較すると市場シェアは小さいものの、その高性能特性は特殊なニーズに対応し、成長の機会を提示しています。

主要企業と競争環境

日本の溶融亜鉛めっき市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因としては、建設・自動車分野における耐食性材料の需要増加に加え、持続可能性への関心の高まりが挙げられます。新日本製鐵株式会社(日本)、JFEスチール株式会社(日本)、住友金属工業株式会社(日本)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。新日本製鐵株式会社(日本)は、製品耐久性の向上と環境負荷低減を目指し、溶融亜鉛めっきプロセスの革新に注力しております。JFEスチール株式会社(日本)は、新興市場開拓のため、特に東南アジア地域における事業拡大に重点を置いております。住友金属工業株式会社(日本)は、事業運営の最適化とサプライチェーン効率化を図るため、デジタルトランスフォーメーションへの投資を進めており、これらにより技術革新と持続可能性を優先する競争環境が形成されております。

この市場における主要な事業戦略には、輸送コスト削減と顧客ニーズへの迅速な対応を目的とした製造の現地化が含まれます。競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、主要プレイヤーは戦略的提携や協業を通じて市場での地位を強化しており、その総合的な影響力は非常に大きいと言えます。この協業アプローチは、各社の事業能力を高めるだけでなく、業界全体のイノベーション促進にも寄与しています。

2025年11月、日本製鉄株式会社(日本)は、エネルギー消費量を20%削減する先進的な亜鉛めっき技術の開発に向け、主要技術企業との提携を発表しました。この戦略的動きは、地球規模の持続可能性目標に沿い、環境影響に関する規制圧力の高まりに対応することで、日本製鉄の競争優位性を強化するものと見られます。本提携は、市場リーダーシップを維持する上でイノベーションが重要であることを示しています。

2025年10月、JFEスチール株式会社(日本)は千葉県の亜鉛めっき工場において生産能力を15%拡大しました。この拡張は、特に耐食性が極めて重要な自動車分野を中心に高まる亜鉛めっき製品への需要に対応するJFEの姿勢を示すものです。増強された生産能力はJFEの市場シェア拡大に寄与し、地域における主要サプライヤーとしての地位を確固たるものとする可能性があります。

2025年9月、住友金属工業株式会社(日本)は、独自コーティング技術を採用した新環境対応亜鉛めっき鋼板製品ラインを発表いたしました。この取り組みは、持続可能な素材への需要拡大に応えるだけでなく、住友金属工業を市場における先進的な企業として位置づけるものです。これらの製品の導入は、環境意識の高い消費者や企業を引き付け、競合他社との差別化をさらに進める可能性があります。

2025年12月現在、溶融亜鉛めっき市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業はイノベーションと業務効率向上のために協業の必要性を認識し、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと進化する可能性が高いです。この変化は、持続可能な実践と技術的進歩を優先する企業が、進化する市場環境においてより有利な立場に立てることを示唆しています。

日本の溶融亜鉛めっき市場における主要企業には以下が含まれます

産業動向

日本の溶融亜鉛めっき市場における最近の動向は、自動車および建設分野における亜鉛めっき製品の需要増加と着実な成長によって特徴づけられています。2023年9月には、東芝株式会社が日本精工株式会社との戦略的提携を発表し、先進的なコーティング技術による製造能力の強化を目指しています。

一方、日新製鋼株式会社は2023年8月、設備拡張による生産量の大幅な増加を報告しており、これにより市場シェアの拡大が見込まれます。M&Aの面では、JFEスチール株式会社が2023年6月に大同特殊鋼株式会社の株式60%を取得し、溶融亜鉛めっき分野での地位を強化しました。

さらに、愛知製鋼株式会社は、日本における環境規制の強化に対応し、めっきプロセスの持続可能性向上に向けた研究開発に注力しています。

過去2年間において、住友金属工業や日立金属などの主要企業も評価額の上昇を経験しており、インフラ投資の増加による堅調な市場環境を反映しています。

全体として、新技術の導入と生産能力の拡大により競争環境が変化しており、日本国内の溶融亜鉛めっき市場における将来の成長可能性を支えています。

将来展望

日本溶融亜鉛めっき市場の将来展望

日本の溶融亜鉛めっき市場は、インフラ開発、環境規制、耐食性材料への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.2%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 産業拠点におけるめっき施設の拡張

- エコフレンドリーなめっきプロセスの開発

- 建設会社との長期契約に向けた提携

2035年までに、本市場は防食ソリューションのリーダーとしての地位を確固たるものとすることが期待されます。

市場セグメンテーション

日本溶融亜鉛めっき市場 エンドユース別展望

- インフラ

- 運輸

- 製造業

- エネルギー

- 通信

日本溶融亜鉛めっき市場 用途別展望

- 建設

- 自動車

- 電気

- 農業

- 船舶

日本溶融亜鉛めっき市場 プロセス種類別展望

- バッチ式溶融亜鉛めっき

- 連続式溶融亜鉛めっき

- 亜鉛コーティング

- プレガルバナイズ

- ポストガルバナイズ

日本溶融亜鉛めっき市場 材料種類別展望

- 鋼鉄

- 鉄

- アルミニウム

- 銅

- 合金

日本溶融亜鉛めっき市場 コーティング厚さ別展望

- 薄めコーティング

- 中程度コーティング

- 厚めコーティング

- 超厚めコーティング

1 エグゼクティブサマリー

市場概要

1.2 主な調査結果

1.3 市場セグメンテーション

競合環境

1.5 課題と機会

1.6 将来展望

2 市場導入

2.1 定義

2.2 調査範囲

2.2.1 調査目的

2.2.2 前提条件

2.2.3 制限事項

3 調査方法論

3.1 概要

データマイニング

3.3 二次調査

3.4 一次調査

3.4.2 一次調査の内訳

一次インタビュー及び情報収集プロセス

回答者

3.5 予測モデル

3.6 市場規模推定

3.6.2 トップダウンアプローチ

ボトムアップアプローチ

3.7 データ三角測量

3.8 検証

4 市場動向

4.1 概要

4.2 推進要因

4.3 抑制要因

4.4 機会

5 市場

要因分析

5.1 バリューチェーン分析

5.2 ポーターの5つの力

5.2.1 供給者の交渉力

5.2.2 購買者の交渉力

5.2.3 新規参入の脅威

5.2.4 代替品の脅威

5.2.5 競合の激しさ

分析

購入者

5.3 COVID-19 影響分析

5.3.2 地域別影響

5.3.3 機会と

市場影響分析

脅威分析

6 日本溶融亜鉛めっき市場、用途別

(10億米ドル)

6.1 自動車

6.2 土木・建築

6.3 電子

6.4 その他

7 日本の溶融亜鉛めっき

市場、種類別(10億米ドル)

7.1 バッチ式

7.2 連続式

8 競争環境

8.1 概要

8.2 競争

分析

8.3 市場シェア分析

8.4 熱浸め亜鉛めっき市場における主要成長戦略

8.5 競合ベンチマーキング

8.6 熱浸め亜鉛めっき市場における開発件数ベースの主要プレイヤー

8.7 主要な開発動向と成長戦略

8.7.1 新製品・新サービスの導入

8.7.2 合併・買収

8.7.3 ジョイントベンチャー

8.8 主要プレイヤーの財務マトリックス

8.8.1 売上高および営業利益

8.8.2 主要プレイヤーの研究開発費

8.8.1 売上高および営業利益

8.8.2 主要企業の研究開発費(2023年)

9 企業プロファイル

東芝株式会社

提供

戦略

提供製品

主要戦略

概要

SWOT分析

財務概要

株式会社

開発

日本精工株式会社

提供製品

分析

開発

JFEスチール株式会社

提供

主要戦略

9.1.1 財務概要

9.1.2 提供製品

9.1.3 主要動向

9.1.4 SWOT分析

9.1.5 主要戦略

9.2 日新製鋼株式会社

9.2.1 財務概要

9.2.2 製品

9.2.3 主要動向

9.2.4 SWOT分析

9.2.5 主要

9.3 昭和製鋼株式会社

9.3.1 財務概要

9.3.3 主な動向

9.3.4 SWOT分析

9.4 東洋製鋼株式会社

9.4.1 財務概要

9.4.2 提供製品

9.4.3 主な動向

9.4.4 SWOT分析

9.4.5 主な戦略

9.5 川崎製鉄株式会社

9.5.1 財務概要

9.5.2 提供製品

9.5.3 主な動向

9.5.5 主要戦略

9.6 大和製鋼株式会社

9.6.2 提供製品

9.6.3 主な動向

9.6.4 SWOT分析

9.6.5 主要戦略

9.7 住友金属工業株式会社

9.7.1 財務概要

9.7.2 提供製品

9.7.3 主な展開

9.7.4 SWOT分析

9.7.5 主要戦略

9.8 新日本製鐵株式会社

9.8.1 財務概要

9.8.2 提供製品

9.8.3 主な展開

9.8.4 SWOT分析

9.8.5 主要戦略

9.9 日立金属株式会社

9.9.1 財務概要

9.9.2 提供製品

9.9.3 主要

9.9.4 SWOT分析

9.9.5 主要戦略

9.10.1 財務概要

9.10.2 提供製品

9.10.3 主要動向

9.10.4 SWOT分析

9.10.5 主要戦略

9.11 愛知製鋼株式会社

9.11.1 財務概要

9.11.3 主な動向

9.11.4 SWOT分析

9.11.5 主要戦略

9.12 東洋鋼鈑株式会社

9.12.1 財務概要

9.12.2 提供製品

9.12.3 主な動向

9.12.4 SWOT

9.12.5 主要戦略

9.13 三菱マテリアル株式会社

9.13.1 財務概要

9.13.2 提供製品

9.13.3 主要

9.13.4 SWOT分析

9.13.5 主要戦略

9.14.1 財務概要

9.14.2 提供製品

9.14.3 主要動向

9.14.4 SWOT分析

9.14.5 主要戦略

9.15 大同特殊鋼株式会社

9.15.1 財務概要

9.15.2 製品

9.15.3 主要動向

9.15.4 SWOT分析

10 付録

10.1 参考文献

10.2 関連レポート

表一覧

表 1 前提条件一覧

表2 日本

溶融亜鉛めっき市場規模の推定値と予測(用途別、2019-2035年)

(単位:10億米ドル)

表3 日本溶融亜鉛めっき市場規模の推定値と

予測(種類別、2019-2035年)

(10億米ドル)

表4 製品発売/製品

開発/承認

表5 買収/提携

図表一覧

図1 市場概要

図2 日本溶融亜鉛めっき

用途別市場分析

図3 日本溶融亜鉛めっき市場

種類別分析

図4 溶融亜鉛めっき市場の主要購買基準

図5 MRFRの調査プロセス

図6 溶融亜鉛めっき市場の

DRO分析

図7 推進要因の影響分析:溶融亜鉛めっき市場

図8 抑制要因の影響分析:溶融亜鉛めっき市場

図9 供給/バリューチェーン:溶融亜鉛めっき市場

図10 溶融亜鉛めっき市場、用途別、2025年(%シェア)

図11 溶融亜鉛めっき市場、用途別、2019年から2035年(%シェア)

図11 溶融亜鉛めっき市場、用途別、2019年から2035年(10億米ドル)

図12.

溶融亜鉛めっき市場、タイプ別、2025年(%シェア)

図13 溶融亜鉛めっき市場、タイプ別、2019年から2035年(10億米ドル)

溶融亜鉛めっき市場、種類別、2025年(%シェア)

図13 溶融亜鉛めっき

市場、種類別、2019年から2035年(10億米ドル)

図14 主要競合他社の

ベンチマーキング