❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本の病院用家具市場規模は4億3650万米ドルと推定されております。

日本の病院用家具市場は、2025年の4億6,941万米ドルから2035年までに9億7,100万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)7.54%を示すと予測されています。

主要な市場動向とハイライト

日本の病院用家具市場は、技術統合と持続可能性に向けた変革的な変化を経験しております。

- 技術統合は病院用家具のデザインを再構築し、機能性とユーザー体験を向上させております。

- 持続可能性への焦点が、メーカーに生産工程におけるエコフレンドリーな素材と手法の採用を促しております。

- 医療施設が多様な患者ニーズに応えるための特注ソリューションを求める中、カスタマイズ性と柔軟性が不可欠となりつつあります。

- 高齢化と医療需要の増加は、政府の施策や資金援助と相まって、市場成長を推進する主要な要因となっております。

主要企業

Hill-Rom (US), Stryker (US), Invacare (US), Graham-Field (US), Medline Industries (US), Arjo (SE), Linet (CZ), Huntleigh Healthcare (GB), Karma Healthcare (IN)

日本の病院家具市場の動向

日本の病院家具市場は現在、技術の進歩と患者中心のケアへの重視の高まりを背景に、顕著な変革期を迎えております。革新的な素材と人間工学に基づいたデザインの導入が業界の様相を変えつつあり、医療施設は快適性と機能性の向上を追求しております。この変化は単なる外観上の改良ではなく、患者体験全体の向上を目指す広範な潮流を反映したものでございます。さらに、日本の高齢化が進む中、高齢患者のニーズに応える専門的な家具への需要が高まっており、これが設計や製造プロセスに影響を与えています。技術的進歩に加え、持続可能性も病院家具市場における焦点となりつつあります。環境問題への意識の高まりを受け、メーカーはエコフレンドリーな素材や手法を積極的に採用しています。この傾向は、機能性だけでなく環境への責任も果たす製品への消費者嗜好の変化を示唆しています。市場が進化する中、関係者はこうした変化に常に注意を払い、医療提供者と患者双方の多様なニーズに応え続ける必要があります。

技術統合

病院用家具への先進技術の組み込みが普及しつつあります。スマートベッドや調節可能な家具は、患者の快適性を高め、医療提供を円滑にするよう設計されています。この傾向は、医療現場においてよりインタラクティブで応答性の高い環境への移行を示しています。

持続可能性への焦点

病院用家具市場では、持続可能な実践への重視が高まっています。メーカーはエコフレンドリーな素材や製造手段を積極的に採用しています。この傾向は、環境責任への社会的意識の高まりを反映し、購買決定に影響を与えています。

カスタマイズ性と柔軟性

カスタマイズ可能な病院用家具への需要が高まっています。医療施設では、特定のニーズに合わせて調整可能なソリューションを求め、デザインと機能性の柔軟性を追求しています。この傾向は、現代の医療環境における適応性の重要性を浮き彫りにしています。

日本の病院用家具市場の推進要因

政府の施策と資金調達

医療インフラの改善を目的とした政府の取り組みは、病院家具市場において極めて重要な役割を果たしています。日本では、病院や診療所の近代化に向けた多額の投資が行われており、これには現代的な家具の調達も含まれます。政府は今年度、医療改善のために約1兆円を予算化しており、これが病院家具の需要を刺激する見込みです。これらの施策は医療の質を向上させるだけでなく、効率性と患者の安全性を促進する最新の家具デザインを備えた医療施設の整備を保証します。したがって、こうした資金投入が具体化するにつれ、病院家具市場は成長が見込まれます。

患者中心のケアモデルの台頭

患者中心のケアモデルへの移行は、病院家具市場を再構築しています。日本では、医療提供者が患者の快適性と満足度を高める環境づくりに注力する傾向が強まっています。この傾向により、機能性だけでなく美的にも優れた家具の開発が進んでいます。例えば、病院が患者様にとって居心地の良い雰囲気づくりを目指す中で、柔らかい素材の使用やカスタマイズ可能なデザインがより一般的になりつつあります。患者中心のソリューションへの需要が高まるにつれ、病院家具市場では、患者体験を優先した革新的な家具デザインの採用が相応に増加する見込みです。

感染管理への注目の高まり

医療現場における感染管理への注目の高まりは、病院家具市場に大きな影響を与えています。日本では、病院が清掃が容易で微生物の繁殖に耐性のある家具を優先する傾向が強まっています。この傾向は、高い衛生基準と患者の安全を維持する必要性によって推進されています。非多孔質素材で作られ、消毒が容易に設計された家具が不可欠になりつつあります。医療施設がこれらの厳格な感染管理基準を満たす家具に投資するにつれ、医療環境における清潔さの重要性に対する認識の高まりを反映し、病院家具市場は拡大すると予想されます。

設計における技術革新

設計および製造プロセスにおける技術革新が、病院家具市場を変革しています。人間工学に基づいたデザイン、スマート家具、モジュール式システムなどの革新技術が普及しつつあります。これらの進歩は病院家具の機能性を向上させるだけでなく、患者様の体験全体を向上させます。例えば、病院ベッドへの技術統合により、患者様の健康状態をより適切にモニタリングすることが可能となり、これは迅速な対応が求められる医療環境において極めて重要です。日本の病院がこうした新技術を導入するにつれ、高度な家具ソリューションへの需要が高まり、病院家具市場の成長を促進する見込みです。

高齢化と医療需要

日本における高齢化は、病院家具市場の重要な推進要因です。人口構成が高齢層へ移行するにつれ、医療サービスへの需要が大幅に増加しています。この傾向は医療施設の拡充と近代化を必要とし、ひいては先進的な病院家具の需要を喚起します。最近の統計によれば、65歳以上の人口は2025年までに28%に達すると予測されており、これにより病院用ベッド、診察台、その他の必須家具に対する需要が高まっています。医療提供者が患者の快適性とケアの質を向上させようとする中、この人口動態の変化に対応して病院家具市場は成長すると見込まれています。

市場セグメントの洞察

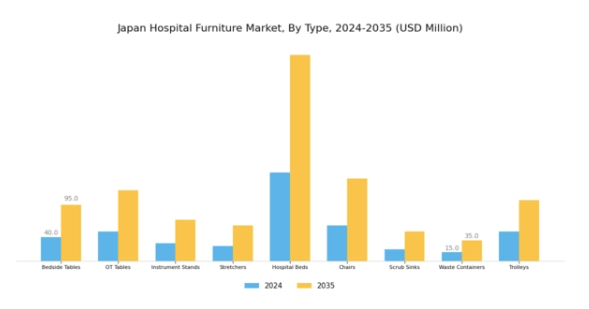

病院家具市場の種類の洞察

医療インフラにおいて重要な役割を担う日本の病院用家具市場は、種類別に包括的に分類されており、ベッドサイドテーブル、手術台、器具スタンド、ストレッチャー、病院用ベッド、椅子、スクラブシンク、廃棄物容器、トロリーバスなど、様々な必須品を含んでいます。これらの製品はそれぞれ独自の機能を持ち、病院環境内の特定のニーズに対応しており、効率的な患者ケアと医療処置を促進する上でその重要性を示しています。患者治療とケアに不可欠な構成要素として、病院用ベッドがこのセグメントを主導しており、様々な医療シナリオにおいて快適性と汎用性を提供します。

これに続いて、手術環境において重要な役割を担う手術台は、手術の精度と容易さを確保し、患者の安全と手術効率の両方にとって極めて重要です。

医療処置中に使用される様々な器具や機器を収容する器具台は、医療従事者が必要な器具に容易にアクセスできるようにし、病院内のワークフローの効率化に貢献します。ストレッチャーは患者搬送に不可欠であり、特に緊急時において、患者を安全かつ容易に各部門間へ移動させる手段を提供します。ベッドサイドテーブルやチェアも重要な役割を担い、患者の快適性と利便性を高めると同時に、身の回り品やケア用品への容易なアクセスを可能にします。一方、スクラブシンクは医療施設内における衛生プロトコルと感染管理対策の促進に基礎的であり、患者の安全にとって重要な無菌環境の維持に貢献します。

廃棄物容器は病院廃棄物を効果的に管理するために不可欠であり、医療分野の規制に沿った衛生管理と安全対策に貢献します。これらのケア関連の種類に加え、トロリーは医療用品の移動と整理を支援し、スタッフの業務効率化とサービス提供全体の向上に寄与します。日本が医療施設の高度化に継続的に注力する中、日本の病院家具市場ではデザインと機能性の向上が進み、患者と医療スタッフ双方の使いやすさと快適性を高める先進素材や人間工学に基づいた設計の採用が増加傾向にあります。

患者中心のケアへの取り組みが強化される一方で、医療従事者が必要なツールを確実に使用できる環境が整えられており、病院環境におけるこれらの家具の重要性がさらに高まっています。

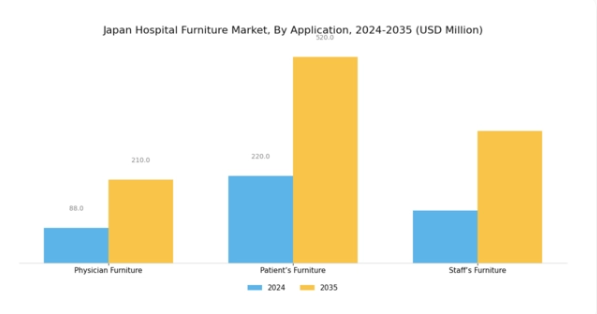

病院用家具市場の用途別分析

日本病院用家具市場の用途セグメントは、各種家具が医療提供にどのように貢献するかを理解する上で極めて重要です。主に医師用家具、患者用家具、スタッフ用家具で構成され、それぞれが病院内における患者ケアと業務効率の向上に重要な役割を果たしています。人間工学に基づいて設計された医師用家具は、効果的な診察や相談を促進し、医療従事者が診察時の患者の快適性を高めるために不可欠です。

患者用家具には、病院用ベッドやリクライニングチェアなどが含まれ、快適性、安全性、回復に重点を置き、患者の体験と満足度に大きく影響します。スタッフ用家具は医療従事者を支援し、効率的な業務ルーチンに必要な設備を確保します。これは病院のような高圧的な環境において極めて重要です。日本における高度な医療サービスの需要が高まる中、これらの用途は患者の治療成果向上と医療ワークフローの最適化においてますます重要性を増しており、病院家具デザインの市場成長と革新を推進しています。

病院家具市場のエンドユーザー動向

日本病院家具市場のエンドユーザーセグメントは、医療提供において重要な役割を担う多様な施設を包含する多様な状況を示しています。病院はより多くの患者層に対応するため、洗練された耐久性のある家具ソリューションが必要であり、業務効率と患者ケアの向上に寄与する重要な存在です。同時に、診断センターは医療エコシステムの不可欠な構成要素として、高度な医療機器に対応し、快適性とアクセシビリティを両立させる専門的な家具の必要性を強調しています。

診療所は規模こそ小さいものの、地域社会において必須の医療サービスを提供することで市場に大きく貢献しており、多機能かつコンパクトな家具ソリューションが求められることが多くあります。こうした環境全体で患者中心の設計が重視される傾向が強まる中、機能性と美観を向上させる適応性の高い家具への需要が高まっています。健康指標の改善と日本の高齢化人口の増加が続く中、これらのエンドユーザーに合わせた病院用家具への需要は、医療改革や医療インフラ投資という広範なトレンドに沿って拡大すると予想されます。市場は、あらゆる利用者層における患者様の快適性と業務効率を向上させる革新技術に対し、引き続き楽観的な見通しを持っています。

主要企業と競争環境

日本の病院用家具市場は、イノベーション、戦略的提携、サステナビリティ別注力によって形成される競争環境が特徴的です。ヒルロム(アメリカ)、ストライカー(アメリカ)、アルジョ(スウェーデン)などの主要企業は、技術革新と業務効率化を重視した戦略を積極的に推進しています。例えばヒルロム(アメリカ)は、デジタルヘルス技術を製品ラインに統合し、スマート病院ソリューションのリーダーとしての地位を確立しています。このイノベーションへの注力は、患者ケアの向上だけでなく病院運営の効率化も促進し、市場の競争力学に影響を与えています。

事業戦略面では、リードタイム短縮とサプライチェーン最適化を目的に、製造拠点の現地化が進んでいます。この手法は、複数の企業が市場シェアを争う中程度の分散市場において特に効果的と見られます。メドライン・インダストリーズ(アメリカ)やインバケア(アメリカ)を含む主要企業の総合的な影響力は、戦略的買収や提携による競争優位性の強化を目指す統合傾向を示唆しています。

2025年10月、ストライカー(アメリカ)は先進的な病院用ベッドの生産能力拡大を目的とした、日本における新製造施設への大規模投資を発表しました。この戦略的措置は、ストライカーの市場での存在感を強化し、高品質な病院用家具に対する需要の高まりに対応する能力を高めるものと見込まれます。同施設の設立は、ストライカーの日本市場へのコミットメントを示すと同時に、競争優位性を維持する上で現地生産の重要性を強調するものです。

同様に、2025年9月にはアルジョ(スウェーデン)が、患者の移動性と快適性を向上させる人間工学に基づいた病院用家具の新製品ラインを発表しました。この製品群は、患者アウトカムの向上に注力する医療提供者からの高い評価が期待されます。このような革新的なソリューションの導入は、競争の激しい市場において差別化を図り、より大きな市場シェアを獲得しようとするアルジョの戦略的意図を示しています。

さらに、2025年8月にはヒルロム(アメリカ)が日本の主要医療技術企業と提携し、病院用家具と先進的モニタリングシステムを統合したソリューションの開発に着手しました。この協業は、病院用家具市場におけるデジタル化の潮流を示すものであり、技術統合が業務効率化と患者ケアの向上に不可欠となりつつあることを示しています。

2025年11月現在、病院用家具市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます特徴づけられています。各社が互いの強みを活用して製品提供を強化しようとする中、戦略的提携が市場構造形成において重要な役割を果たしています。今後の展望としては、競争の差別化が価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行していくことが予想され、よりダイナミックで応答性の高い市場の基盤が整えられつつあります。

日本病院家具市場の主要企業には以下が含まれます

産業動向

日本病院家具市場では近年、特に藤田保健衛生大学や株式会社メディタッチといった企業が患者中心設計の革新に注力するなど、顕著な進展が見られます。2023年10月現在、患者の快適性向上と医療業務の効率化を目的とした人間工学に基づいた家具ソリューションへの注目が高まっています。

また、ストライカー・コーポレーションやヒルロム・ホールディングス社といったグローバル企業による投資も増加しており、先進的な病院設備への需要に対応すべく製品ラインの拡充を進めています。M&Aの面では、川崎重工業株式会社が2023年9月、スマート病院ソリューションを専門とする技術企業の買収を発表し、病院の構成と物流における同社の地位をさらに強化しました。

マックス・医療やアルジョABといった企業の市場評価額の成長は、医療現場におけるIoTアプリケーションを支援する統合技術を備えた病院用家具への需要増加にも支えられています。過去2年間、日本光電株式会社などによる病院用家具の近代化に向けた取り組みが加速しており、これは患者のケア向上と病院運営の効率化を目指す日本の医療システムにおける広範な傾向を反映しています。

今後の展望

日本病院用家具市場の将来展望

日本の病院用家具市場は、技術進歩、医療需要の増加、高齢化を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.54%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 柔軟な医療環境に対応するモジュラー家具システムの開発。

- 患者モニタリング強化のための病院用ベッドへのスマート技術統合。

持続可能性目標達成に向けたエコフレンドリー家具ラインの拡充。

2035年までに、病院家具市場は堅調な成長と革新を実現すると見込まれます。

市場セグメンテーション

日本病院家具市場 種類別展望

- 病院用ベッド

- 診察台

- 患者用ストレッチャー

- 点滴スタンド

- 手術台

日本病院用家具市場 エンドユーザー別見通し

- 病院

- 診療所

- 介護施設

- 外来手術センター

日本病院用家具市場 材質別見通し

- 金属

- プラスチック

- 木材

- 布

日本病院用家具市場 機能別見通し

- 手動

- 電動

- 調節可能

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

セクションIII:定性分析

市場ダイナミクス概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19影響分析

市場への影響分析

地域別影響

機会と脅威分析

セクション IV:定量分析

種類別(百万米ドル)

病院用ベッド

診察台

患者用ストレッチャー

点滴スタンド

手術台

種類別(エンドユーザー別)(百万米ドル)

病院

診療所

介護施設

外来手術センター

種類別(材質別)(百万米ドル)

金属

プラスチック

木材

布

機能別建設(百万米ドル)

手動

電動

調節可能

セクションV:競争分析

競争環境

概要

競争分析

市場シェア分析

建設分野における主要成長戦略

競争ベンチマーキング

建設分野における開発件数ベースの主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業プロファイル

ヒルロム(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

ストライカー(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

インバケア(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

グラハム・フィールド(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

メドライン・インダストリーズ(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

アルジョ(スウェーデン)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

リネット(チェコ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ハントリー・医療(英国)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

カルマ・医療(インド)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析(種類別)

日本市場分析(エンドユーザー別)

日本市場分析(素材別)

日本市場分析(機能別)

建設分野における主要購買基準

MRFRの調査プロセス

建設分野におけるDRO分析

建設分野における推進要因の影響分析

建設分野における抑制要因の影響分析

建設分野における供給/バリューチェーン

建設分野、種類別、2024年(%シェア)

建設、種類別、2024年から2035年(百万米ドル)

建設、エンドユーザー別、2024年(シェア%)

建設、エンドユーザー別、2024年から2035年(百万米ドル)

建設、材料別、2024年(シェア率)

建設、材料別、2024年から2035年(百万米ドル)

建設、機能別、2024年(シェア率)

建設、機能別、2024年から2035年 (百万米ドル)

主要競合他社のベンチマーク

表の目次

前提条件の一覧

7.1.1

日本市場規模の推定値;予測

種類別、2025-2035年(百万米ドル)

エンドユーザー別、2025-2035年(百万米ドル)

素材別、2025-2035年(百万米ドル)

機能別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携