❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のホモモルフィック暗号化市場規模は2024年に765万米ドルと推定されております。

日本の同型暗号市場は、2025年の812万米ドルから2035年までに1,477万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)6.16%を示すと予測されています。

主要な市場動向とハイライト

日本の同型暗号市場は、データプライバシーへの懸念の高まりと技術進歩を背景に、大幅な成長が見込まれております。

- 組織が機密情報の保護を優先する中、データプライバシーソリューションへの需要が増加しております。

- クラウドサービスとの統合が顕著なトレンドとなり、安全なデータ処理と保存を促進しております。

- 規制順守と標準化が市場環境を形成し、企業に高度な暗号化手法の採用を促しております。

- サイバーセキュリティへの懸念の高まりと人工知能(AI)の普及拡大が、市場拡大を推進する主要な要因となっております。

主要プレイヤー

IBM(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)、CryptoExperts(フランス)、Zama(フランス)、Enveil(アメリカ)、Duality Technologies(アメリカ)、Inpher(スイス)、Hazy(英国)

日本の同型暗号市場動向

同型暗号市場は顕著な成長を遂げております。この成長は、データセキュリティとプライバシーに対する需要の高まりによって牽引されております。組織は、特に金融、医療、政府などの分野において、機密情報を保護することの重要性をますます認識しております。この技術により、暗号化されたデータを復号化することなく計算を実行できるため、機密性が維持されます。その結果、企業はデータ保護戦略を強化するため、同型暗号を組み込んだソリューションへの投資を進めています。さらに、日本の規制環境は変化しており、より厳格なデータ保護法が企業の高度な暗号化手法の採用を促しています。この変化は、様々な産業における同型暗号ソリューションの導入を加速させる可能性があります。加えて、クラウドコンピューティングとモノのインターネット(IoT)の台頭が、同型暗号市場をさらに推進しています。より多くのデバイスが相互接続されるにつれ、安全なデータ伝送の必要性が極めて重要となります。同型暗号はクラウド環境における安全なデータ処理を可能にすることで、実現可能な解決策を提供します。技術プロバイダーと産業関係者の連携はイノベーションを促進し、より効率的でユーザーフレンドリーな暗号化ソリューションの開発につながっています。全体として、技術進歩とデータセキュリティ問題への認識の高まりに後押しされ、同型暗号市場は継続的な拡大が見込まれます。

データプライバシーソリューションへの需要の高まり

日本国内の様々な分野において、データプライバシーへの重視が高まっています。組織は機密情報を保護するため、堅牢な暗号化手法をますます求めています。この傾向は、データ漏洩が深刻な結果を招きうる金融や医療などの産業で特に顕著です。その結果、データ保護対策を強化しようとする企業からの関心が高まり、同型暗号市場はさらなる注目を集める見込みです。

クラウドサービスとの統合

同型暗号とクラウドサービスの統合が普及しつつあります。企業がクラウドベースのソリューションに移行する中、これらの環境における安全なデータ処理の必要性は極めて重要です。同型暗号により、組織は暗号化されたデータ上で計算を実行でき、クラウド環境においても機密情報が保護された状態を維持できます。この傾向は、同型暗号技術のさらなる普及を促進すると予想されます。

規制順守と基準

日本における規制環境の変化が、同型暗号の導入に影響を与えています。より厳格なデータ保護法により、組織は法的要件を満たすために高度な暗号化手法の導入を迫られています。この傾向は、データセキュリティの重要性に対する認識の高まりを示しており、企業がコンプライアンス基準を満たすために努力する中で、同型暗号市場を後押しする可能性が高いです。

日本の同型暗号市場の推進要因

スマートシティの台頭

日本がスマートシティ開発に注力していることから、安全なデータ管理ソリューションの必要性が高まっています。都市部の相互接続性が増すにつれ、IoTデバイスやセンサーから生成されるデータ量は急増しています。同型暗号市場は、プライバシーを損なうことなく安全なデータ分析を可能にする暗号化手法を提供することで、この動向を支えるのに適した立場にあります。日本政府がスマートシティ構想に多額の投資を行う中、安全なデータ処理ソリューションへの需要は高まる見込みです。日本のスマートシティ市場は2030年までに1000億ドル規模に達すると予測されており、都市が市民データの保護と都市サービスの向上を両立させる中で、同型暗号市場が成長する肥沃な土壌が形成されるでしょう。

規制環境の進化

日本の規制環境の変化により、組織は厳格なデータ保護対策の導入を迫られています。データプライバシー強化を目的とした新規制が相次いで登場し、企業はこれらの基準に準拠するソリューションを模索しています。同型暗号市場は勢いを増す見込みです。組織はデータの有用性を維持しつつコンプライアンスを確保する方法を模索しています。例えば、個人情報保護法(PIPA)は個人データ取り扱いに関する厳格なガイドラインを義務付けており、これが暗号化技術の採用を促進する可能性があります。コンプライアンスが企業にとって重要な要素となる中、同型暗号市場への投資は増加し、企業が規制順守を優先するにつれて、2026年までに2億ドルに達する可能性があります。

クラウドコンピューティング導入の増加

日本におけるクラウドコンピューティングの急速な普及は、安全なデータ処理ソリューションへの需要に影響を与えています。企業がクラウド環境へ移行するにつれ、データセキュリティとプライバシーに関する懸念が最優先事項となっています。同型暗号市場は、クラウドに保存された暗号化データ上で計算を可能にする独自のソリューションを提供し、こうした懸念に対処します。日本のクラウドサービス市場は2025年までに500億ドル規模に成長すると予測されており、安全な暗号化手法の必要性はさらに高まる見込みです。この傾向から、組織はクラウドコンピューティングの利点を活用しながらデータを保護するため、同型暗号ソリューションを求めることが予想されます。

サイバーセキュリティ懸念の高まり

サイバー脅威の増加に伴い、日本におけるデータ保護への注目が高まり、高度なセキュリティソリューションの需要が促進されています。組織は機密情報を保護するための堅牢な暗号化手法の必要性をますます認識しています。同型暗号市場はこの傾向から恩恵を受ける態勢にあります。同型暗号は暗号化されたデータを公開することなく計算を可能にします。この機能は、データ侵害が深刻な結果を招きうる金融や医療などの分野において特に魅力的です。その結果、サイバーセキュリティ対策への投資は増加が見込まれ、市場規模は2027年までに約3億ドルに達すると予測されています。この成長は、データセキュリティを優先する広範な潮流を反映しており、日本における同型暗号市場の重要性を高めています。

人工知能(AI)の普及拡大

日本における様々な分野への人工知能(AI)の統合は、安全なデータ処理手段への需要を生み出しています。組織がデータ分析にAIを活用するにつれ、プライバシー保護処置の必要性が極めて重要となります。同型暗号市場のソリューションは、AIアルゴリズムが暗号化されたデータ上で動作することを可能にし、機密情報が守られることを保証します。この機能は、データプライバシーが法的要件となる金融や医療などの産業において特に重要です。日本のAI市場は2025年から2030年にかけて年平均成長率(CAGR)30%で拡大すると予測されており、同市場がAIの進歩と連携し、関連するセキュリティ課題に対処する大きな機会を示しています。

市場セグメントの洞察

日本の同型暗号市場セグメントの洞察

日本の同型暗号市場セグメントの洞察

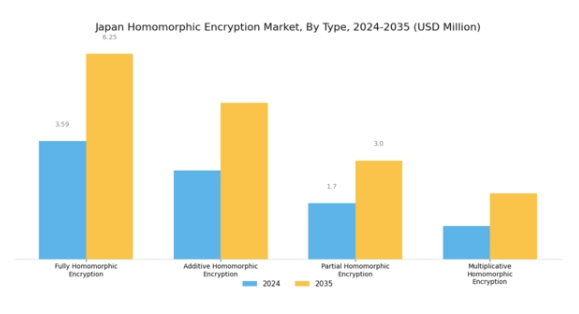

同型暗号市場のタイプ別洞察

同型暗号市場のタイプ別洞察

日本の同型暗号市場は多様な種類が特徴であり、それぞれが様々なアプリケーション要件に対応する独自の利点と機能を提供しています。この市場環境において、完全同型暗号は重要な役割を担う存在として台頭しており、復号化を必要とせずに暗号化されたデータ上で計算を可能にします。

この機能は、機密情報を保護しつつ有用な分析を可能にする必要がある医療や金融などの分野において特に価値があります。一方、加法ホモモルフィック暗号は暗号文に対する加算演算を可能とし、機密性を維持しつつ共同データ処理を必要とするアプリケーションに最適です。

部分ホモモルフィック暗号は橋渡し役として機能し、加算または乗算のいずれか一方の演算を可能とします(同時実行は不可)。この柔軟性により、機械学習や統計分析など、いずれかの演算で十分な特定分野のアプリケーションにおいて、暗号化データの効率的な処理を可能とするため、高い関心を集めています。

乗法的ホモモルフィック暗号は乗算演算の実行に焦点を当てており、特定の数学的応用において重要となるほか、外部委託計算のセキュリティ強化にも寄与します。これにより、高度なセキュリティプロトコルを要求する産業分野での関心が高まっています。

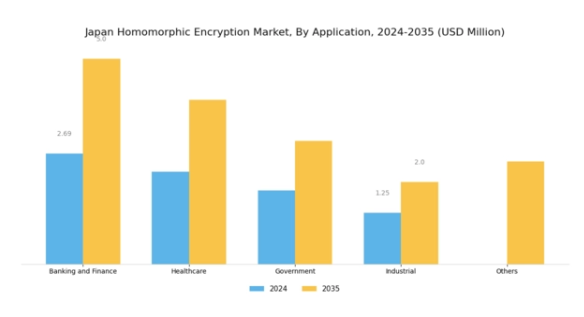

ホモモルフィック暗号市場 アプリケーションインサイト

ホモモルフィック暗号市場 アプリケーションインサイト

日本におけるホモモルフィック暗号市場のアプリケーション分野は、様々な産業におけるデータセキュリティ強化において重要な役割を果たしています。金融サービスの急速なデジタル化に伴い、銀行・金融セクターでは、厳格な規制基準への準拠を確保しつつ、機密性の高い顧客データや取引を保護するため、高度な暗号化技術への依存度が高まっています。

医療産業では、患者情報の保護ニーズが急増しており、研究や分析のためのデータ共有を促進しながらプライバシーを維持する手段として、同型暗号が有用なツールとなっています。政府セクターも、安全な通信とデータ保護の重要性を認識し、国家安全保障データを保護するためにこれらの高度な暗号化手段を採用しています。

産業分野では、特にモノのインターネット(IoT)アプリケーションの普及に伴い、運用技術におけるセキュリティ強化を通じて同型暗号化の恩恵を受けています。一方、その他の様々な分野でも、知的財産や機密データを保護する同型暗号化の可能性が模索されています。

日本がサイバーセキュリティ体制の強化と新興技術の採用を継続する中、堅牢な暗号化ソリューションへの需要は拡大が見込まれ、日本の同型暗号化市場全体の展望に大きく貢献すると予想されます。

主要企業と競争環境

日本の同型暗号化市場は、様々な分野におけるデータプライバシーとセキュリティへの需要増加を背景に、急速に変化する競争環境が特徴です。IBM(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)などの主要企業は最前線に立ち、技術力を活かして製品の革新と拡充を進めています。IBM(アメリカ)は、自社のクラウドサービスへの同型暗号の統合に注力し、企業顧客のデータ保護を強化しています。一方、Microsoft(アメリカ)は、日本の特定の規制要件を満たすソリューションを提供するため、現地企業とのパートナーシップを重視しています。Google(アメリカ)は、暗号化技術の進歩に向けた研究開発に多額の投資を行っているようで、このニッチ市場における競争優位性の維持への取り組みを示しています。これらの戦略が相まって、革新と協力が最優先されるダイナミックな環境が育まれています。

本市場における主要な事業戦略としては、日本のお客様により良いサービスを提供するため、サービスのローカライズ化やサプライチェーンの最適化が挙げられます。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っていますが、豊富なリソースと技術を有する数社の主要企業が主導権を握っています。この分散構造により、ニッチプレイヤーの台頭が可能となり、革新的なソリューションや特化型サービスを通じて既存の常識を覆す可能性があります。

2025年10月、IBM(アメリカ)は金融セクター向けに特別に設計された新たな同型暗号ツールスイートの提供開始を発表いたしました。この戦略的動きは、デジタル経済の進展に伴い高まる安全な取引とデータ処理のニーズに対応する点で重要です。同セクターをターゲットとすることで、IBM(アメリカ)は市場での地位を強化すると同時に、日本の金融機関が抱える特有のセキュリティ懸念にも対処しております。

2025年9月、マイクロソフト(アメリカ)は、主要な日本の通信会社との提携を拡大し、モバイルユーザーのデータプライバシー強化を目的とした同型暗号ソリューションの共同開発を開始しました。この協業は、マイクロソフト(アメリカ)が通信の膨大なユーザー基盤を活用し、市場浸透を拡大すると同時に現地のプライバシー規制に対応できる点で極めて重要です。このような提携は、グローバル企業が地域ニーズに適合させるため製品・サービスをローカライズする広範な傾向を示すものです。

2025年8月、Google(アメリカ)は、同型暗号アルゴリズムの効率性向上に焦点を当てた新たな研究イニシアチブを発表しました。この取り組みは、計算オーバーヘッドの削減を目指し、より幅広いアプリケーションで同技術を利用しやすくするという点で特に意義があります。研究への投資により、Google(アメリカ)はこの分野における思想的リーダーとしての地位を確立し、将来の同型暗号開発の方向性に影響を与える可能性があります。

2025年11月現在、同型暗号市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます定義されつつあります。企業は技術能力強化における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと進化する可能性が高いです。この変化は、最先端ソリューションの開発だけでなく、それらが持続可能であり、変化する環境に適応できることを保証することの重要性を強調しています。

日本の同型暗号市場における主要企業には以下が含まれます

産業動向

日本の同型暗号市場では、サイバーセキュリティ脅威の高まりに伴うデータプライバシーソリューションへの需要増加を背景に、近年特に重要な進展が見られています。特に2023年9月には、Enveil社が複数の日本企業と提携し、同型暗号技術を活用したデータ保護フレームワークの強化を発表しました。

この動きは、2022年に設立されたデジタル庁の取り組みの一環として個人情報を保護することを目的とした、日本のより厳格なデータプライバシー規制推進と合致しています。さらに、IBMやMicrosoftなどの企業も、セキュアコンピューティング技術への関心の高まりに応え、日本における同型暗号ソリューションの提供を拡大しています。

合併・買収(M&A)の動向につきましては、過去数ヶ月間、上場企業を特に対象とした公開されたM&A活動は報告されておりません。しかしながら、暗号技術の進歩に注力するテクノロジー企業間では、戦略的提携が継続的に行われていることが、より広範な状況から伺えます。

日本の同型暗号市場は、様々な産業分野における高度なセキュリティ対策の統合が進むことに牽引され、大幅な成長が見込まれております。SecureGenやZamaといった企業は、この成長に積極的に参画し、現地のビジネスニーズに応える革新的ソリューションを提供しております。

今後の見通し

日本の同型暗号化市場の将来展望

日本の同型暗号化市場は、データプライバシー規制の強化とセキュアなクラウドコンピューティングへの需要拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.16%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 医療データ管理向け特化型暗号化ソリューションの開発。

- セキュアなデータ処理強化のためのクラウドサービスプロバイダーとの提携。

- 高度な同型暗号アルゴリズムの研究開発への投資。

2035年までに、市場は大幅な成長を達成し、データセキュリティソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本の同型暗号市場 種類別見通し

- 完全

- 加法

- 部分

- 乗法

日本の同型暗号市場 アプリケーション分野別見通し

- 銀行・金融

- 医療

- 政府

- 産業

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量的分析

4.1 情報技術と通信技術、種類別(百万米ドル)

4.1.1 完全

4.1.2 付加型

4.1.3 部分型

4.1.4 乗算型

4.2 情報技術・通信技術、用途分野別(百万米ドル)

4.2.1 銀行・金融

4.2.2 医療

4.2.3 政府

4.2.4 産業

4.2.5 その他 5

第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 CryptoExperts(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Zama(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Enveil(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 デュアリティ・テクノロジーズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な進展

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 インファー(スイス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な開発動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Hazy(英国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な開発動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるアプリケーション領域別分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFR の調査プロセス

6.6 情報通信技術(ICT)の DRO 分析

6.7 推進要因の影響分析:情報通信技術(ICT)

6.8 抑制要因の影響分析:情報通信技術

6.9 供給/バリューチェーン:情報通信技術

6.10 情報通信技術、種類別、2024年(%シェア)

6.11 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.12 情報通信技術(ICT)、応用分野別、2024年(シェア%)

6.13 情報と通信の技術(ICT)、用途分野別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 アプリケーション分野別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携