❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、高流量鼻カニューレ市場の規模は2024年に2億8700万米ドルと推定されております。

高流量鼻カニューレ市場は、2025年の3億2219万米ドルから2035年までに10億2400万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)12.2%を示すと予測されています。

主要な市場動向とハイライト

日本の高流量鼻カニューレ市場は、技術進歩と医療需要の増加を背景に成長が見込まれております。

- 高流量鼻カニューレ装置の技術進歩により、患者様の治療成果と快適性が向上しております。

- 市場で最大のセグメントは病院セグメントであり、在宅医療セグメントが最も急速に成長しております。

- 規制の進展が市場環境を形成し、呼吸ケアにおける安全性と有効性を確保しております。

- 呼吸器疾患の有病率上昇と高齢化が、市場拡大を牽引する主要な要因となっております。

主要企業

Fisher & Paykel Healthcare (NZ), Medtronic (US), Philips (NL), ResMed (AU), Smiths Medical (US), Teleflex (US), Vyaire Medical (US), Becton Dickinson (US)

日本の高流量鼻カニューレ市場の動向

高流量鼻カニューレ市場は顕著な進展を見せており、特に日本において呼吸ケア技術の進歩がますます顕著になっています。高流量鼻カニューレシステムの臨床現場への導入は、呼吸困難管理におけるその利点への認識の高まりによって推進されています。この市場は、医療提供者が治療選択肢における快適性と有効性を重視する、より患者中心のアプローチへの移行が特徴的です。その結果、高流量鼻カニューレ装置の需要は増加する見込みであり、これは呼吸療法における革新的ソリューションへの広範な傾向を反映しています。さらに、日本の規制環境は進化しつつあり、当局は医療機器の安全性と有効性の確保に注力しています。このような規制上の監視は、製品品質の向上と、医療従事者および患者双方における信頼の増大につながる可能性があります。加えて、高流量鼻カニューレ市場では、装置の機能性とユーザー体験の向上を目的とした研究開発活動が活発化しています。こうした取り組みは、呼吸補助を必要とする患者の多様なニーズに対応しようとする関係者の努力と相まって、市場全体の成長に寄与する可能性があります。要約しますと、日本の高流量鼻カニューレ市場は、技術進歩と患者アウトカム改善への取り組みを原動力として、成長の途上にあります。

技術的進歩

高流量鼻カニューレ市場は、継続的な技術革新の恩恵を受けています。改良された流量やより優れた加湿システムなど、機能性を高めた新型デバイスが開発されています。こうした進歩は患者の快適性と治療効果を向上させ、医療提供者にとって高流量鼻カニューレシステムの魅力を高めるでしょう。

規制面での進展

日本では、規制当局が高流量鼻カニューレシステムを含む医療機器の安全性と有効性に注力する傾向が強まっています。この監視強化により、製品が高水準を満たすことを保証するより厳格なコンプライアンス要件が導入される可能性があります。こうした動きは、医療従事者と患者間の信頼向上につながるでしょう。

研究開発の強化

高流量鼻カニューレ市場では、研究開発への重点がますます高まっています。各社は新たな応用分野の開拓や既存技術の改良に向けた研究に投資しています。この革新への注力は、呼吸補助を必要とする患者様にとってより効果的な解決策を生み出し、市場拡大につながる可能性があります。

日本の高流量鼻カニューラ市場を牽引する要因

呼吸器疾患の増加傾向

日本における呼吸器疾患の増加傾向は、高流量鼻カニューラ市場の主要な推進要因です。慢性閉塞性肺疾患(COPD)や喘息などの疾患がより一般的になりつつあり、効果的な酸素供給システムへの需要が高まっています。最近の健康統計によると、日本では約550万人がCOPDと診断されており、高度な呼吸サポートが必要とされています。この増加する患者数は、従来型の手段と比較して酸素供給能力と快適性を向上させる高流量鼻カニューレシステムの採用を促進する可能性が高いです。医療提供者が革新的な呼吸療法を通じて患者の治療成果向上を図る中、高流量鼻カニューレ市場はこの動向の恩恵を受ける立場にあります。

在宅医療ソリューションへの注目の高まり

在宅医療ソリューションへの移行は、高流量鼻カニューレ市場にとって顕著な推進要因です。患者様が自宅の快適な環境でケアを受けることを好まれるため、携帯性に優れ、使いやすい呼吸器デバイスの需要が高まっています。この傾向は、在宅医療サービスが急速に拡大している日本において特に顕著です。メーカーが家庭での使用に適した製品を開発し、操作やメンテナンスの容易さを確保するにつれ、高流量鼻カニューレ市場はこの変化の恩恵を受ける可能性が高いです。患者や介護者が従来型の臨床環境以外で呼吸器疾患を管理するための効果的なソリューションを求める中、在宅ケアの利便性が販売を牽引すると予想されます。

呼吸器ケアにおける技術革新

呼吸器ケア分野の技術進歩は、高流量鼻カニューレ市場を変革しています。流量制御の改善、統合型加湿システム、携帯型デバイスなどの革新により、患者の快適性と治療順守性が向上しています。患者体験が最優先される市場において、これらの進歩は極めて重要です。高流量鼻カニューレ市場では、効率性と使いやすさを両立する機器への需要が急増しています。医療提供者がこれらの技術を積極的に導入するにつれ、市場は今後5年間で年間約8%の成長率が見込まれ、拡大が予測されます。この傾向は、進化する患者のニーズに適応する産業の堅調な将来性を示しています。

高齢化と医療需要の増加

日本における高齢化社会への人口構造の変化は、高流量鼻カニューレ市場に大きな影響を与えています。65歳以上の人口が28%を超える中、特に呼吸サポートを必要とする医療ニーズが相応に増加しています。高齢者は呼吸器疾患にかかりやすいため、効果的な酸素供給ソリューションへの需要が高まっています。医療システムがこの人口構成のニーズに対応するにつれ、病院や在宅医療現場における高流量鼻カニューレの利用は増加する見込みです。さらに、政府は高齢化社会を支える医療インフラへの投資を進めており、これが市場のさらなる成長を促進する可能性があります。

呼吸器健康のための政府施策と資金支援

呼吸器健康の向上を目的とした政府施策は、高流量鼻カニューレ市場に影響を与えています。日本では、公衆衛生政策が呼吸ケアサービスの強化に重点を置く傾向が強まっており、これには先進医療技術への資金提供も含まれます。これらの施策は、患者の治療成果向上と呼吸器疾患に関連する医療費削減を目的としています。医療機関が革新的なソリューションの導入を促される中、高流量鼻カニューレ市場はこうした投資の恩恵を受ける見込みです。政府の支援により、患者ケアを改善する呼吸器健康プログラムや技術への資源配分が増加するため、市場は成長を遂げると予想されます。

市場セグメントの洞察

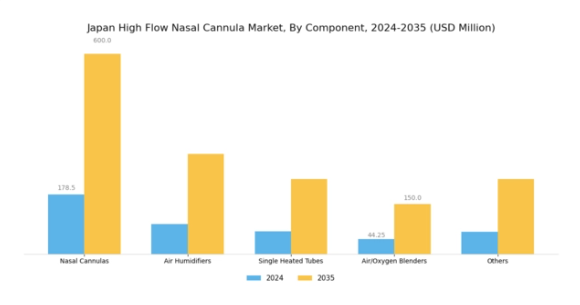

高流量鼻カニューラ市場における構成要素の洞察

日本の高流量鼻カニューラ市場は、呼吸療法において重要な役割を果たす多様な構成要素によって特徴づけられます。中でも鼻カニューラは、呼吸器疾患を持つ患者様へ快適かつ効果的に酸素を供給する上で不可欠な存在であり、臨床現場で広く採用されています。

加湿器も同様に不可欠であり、空気中の湿度を維持することで高流量療法を受ける患者の快適性を高めます。特に乾燥した環境下では、粘膜損傷の予防に有効です。単一加熱チューブは、供給空気の温度と湿度を調節する能力で知られており、患者が治療に最適な空気混合物を受け取れるよう保証します。これは集中治療室や救急部門などの環境において極めて重要です。

さらに、空気・酸素混合装置は酸素と空気を正確に混合し、精密な酸素濃度を提供するため極めて重要です。これにより医療従事者は患者の状態に応じた治療を調整できます。本セグメントには特殊なニーズに対応するその他の構成部品も含まれ、高流量鼻カニューレシステムの汎用性と有効性をさらに高めています。

呼吸器疾患の増加や医療技術の進歩を背景に、呼吸ケアの質向上に対する需要が高まる中、このコンポーネント分野は日本の高流量鼻カニューレ市場の将来像を形作る上で重要な役割を担っています。高齢化社会の進展や非侵襲的呼吸サポートへの関心の高まりといった動向は、治療効果を向上させる患者に優しい技術的に先進的なソリューションへの移行を示唆しており、この市場における革新的コンポーネントの必要性をさらに強調しています。

全体として、このセグメント内の各コンポーネントは独自の利点をもたらし、日本の医療システムにおける患者ケア基準の向上への注力の高まりと合致しております。

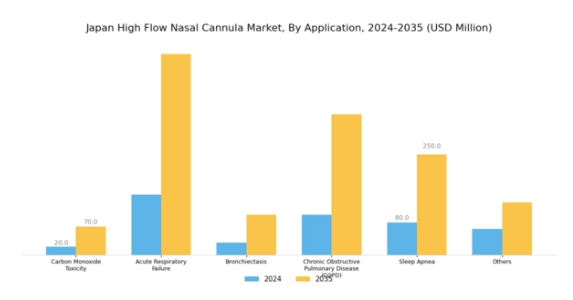

高流量鼻カニューレ市場 アプリケーション別インサイト

日本の高流量鼻カニューレ市場、特にアプリケーション分野では、酸素療法を必要とする重篤な健康状態を背景に顕著な成長が見られます。大気汚染の深刻化や高齢化に伴う呼吸器疾患の増加により、一酸化炭素中毒や急性呼吸不全など様々な応用分野が重要な領域として台頭しています。

また、日本における慢性閉塞性肺疾患(COPD)の高い罹患率を踏まえ、酸素供給システムの高度化が求められる中、同疾患への対応は引き続き重点分野です。さらに、睡眠時無呼吸症候群は、一般市民の間での疾患認知度が高まるにつれ注目を集めており、市場の拡大をさらに促進しています。

その他の適応症には気管支拡張症やその他の呼吸器疾患が含まれ、これらの状態を効果的に管理するための先進的なソリューションへの需要に寄与しています。日本の医療体制における患者様の快適性と治療効果への重点が、高流量鼻カニューレ技術の継続的な革新を推進しています。

医療提供者が患者ケアの成果向上を優先し続ける中、効果的な呼吸療法への需要増加に伴い、日本の高流量鼻カニューレ市場のセグメンテーションはさらに進化していく見込みです。

高流量鼻カニューレ市場のエンドユーザー動向

日本の高流量鼻カニューレ市場は、患者の呼吸ニーズを満たす上で重要な役割を担う多様なエンドユーザーセグメントが特徴です。病院は重要なエンドユーザーであり、集中治療部門や救急室において高流量鼻カニューレを最前線で活用し、呼吸困難を呈する患者の治療成果向上に貢献しています。

長期療養施設では、慢性呼吸器疾患患者の管理にこれらの機器を優先的に導入する傾向が強まっており、継続的なケアと生活の質の向上を確保しています。一方、外来ケアサービスは成長分野であり、入院を必要としない酸素療法患者に柔軟性と利便性を提供しています。

さらに在宅医療を含むその他の施設でも、患者の快適性向上と再入院率低減を目的に高流量鼻カニューレの導入が進んでいます。技術の継続的進歩と呼吸療法への認識高まりがこれらの分野の成長を牽引し、日本高流量鼻カニューレ市場全体の重要な構成要素となっています。

医療実践の進化に伴い、効率的かつ効果的な呼吸支援システムへの需要は引き続き高まり、日本の市場動向を形成しています。

主要企業と競争環境

日本の高流量鼻カニューレ市場は、イノベーションと戦略的提携によってますます形作られる競争環境が特徴です。フィッシャー・アンド・パイケル・医療(ニュージーランド)、メドトロニック(アメリカ)、フィリップス(オランダ)などの主要企業は、技術革新と地域拡大を通じて積極的に成長を追求しています。フィッシャー&ペイケル・医療(ニュージーランド)は、革新的な製品設計を通じて患者の快適性と治療成果の向上に注力し、呼吸ケア分野のリーダーとしての地位を確立しています。メドトロニック(アメリカ)は先進技術の製品への統合を重視し、フィリップス(オランダ)はコネクテッドケアの専門性を活用して患者モニタリングおよび管理ソリューションの強化を図っています。これらの戦略が相まって、差別化が技術力と患者中心のソリューションに依存する度合いが高まる、ダイナミックな競争環境が形成されています。

事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により、業務効率と市場需要への対応力を高めています。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、大手企業の影響力は大きく、品質と革新性の基準を設定しており、中小規模の企業はしばしばこれに追随しようと努めています。この競争的な相互作用は、継続的な改善と適応が成功に不可欠な環境を育んでいます。

2025年10月、フィッシャー・アンド・パイケル・医療(ニュージーランド)は、酸素供給効率の向上を目的とした新型高流量鼻カニューレシステムの発売を発表しました。この戦略的動きは、同社の革新への取り組みを強化するだけでなく、臨床現場における効果的な呼吸器ソリューションへの需要増大に対応する点で重要です。本システムの導入は、患者様の治療成果向上に寄与するとともに、フィッシャー・アンド・パイケルの市場での地位を確固たるものにするでしょう。

2025年9月、メドトロニック(アメリカ)はAI駆動型呼吸モニタリングソリューションを専門とする小規模技術企業を買収し、製品ポートフォリオを拡大しました。この買収は、最先端技術を自社製品に統合し、呼吸ケアの提供方法を変革する可能性を秘めたメドトロニックの戦略を示しています。データ分析と患者モニタリングの能力を強化することで、メドトロニックは臨床判断と患者管理の改善が期待されます。

2025年8月、フィリップス(オランダ)は、高流量鼻カニューレ製品の強化を目的として、主要な遠隔医療プロバイダーとの戦略的提携を締結しました。この協業は、遠隔医療ソリューションと呼吸器ケアの統合を目指し、患者の遠隔モニタリングと管理を可能にします。このような提携は、医療分野におけるデジタル化の進展傾向を裏付けるものであり、技術が患者のアクセス改善とケア提供において重要な役割を果たすことを示しています。

2025年11月現在、高流量鼻カニューレ市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業は製品提供と市場拡大における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、これらの領域を優先する企業が、ますます複雑で要求の厳しい市場において優位に立つことを示唆しています。

日本の高流量鼻カニューラ市場における主要企業

産業動向

日本の高流量鼻カニューラ市場における最近の動向は、呼吸器疾患の増加傾向と呼吸ケア技術の進歩の影響を受け、著しい成長を示しています。日本光電、フィッシャー・アンド・ペイケル・医療、テレフレックスなどの主要企業は、製品ラインの拡充と市場プレゼンスの拡大を同時に進めています。

2023年7月には、ジェンサーム社が患者の快適性と臨床成果の向上を目的とした革新的な高流量鼻カニューレシステムを発表し、高度な医療機器に対する消費者ニーズの高まりに対応しました。さらに2023年9月には、スミス・メディカル社が日本国内における流通ネットワークの戦略的拡大を発表し、市場シェアの強化を図っております。

合併・買収の動きも顕著で、バイアー・メディカル社は2023年2月に現地企業の特定資産を取得し、地域での基盤強化を図りました。この動きは、日本の医療機器市場における同社の競争優位性向上に寄与するものと見られます。日本政府による堅調な医療投資が牽引役となり、市場全体の評価額は上昇を続けております。政府は過去2年間にわたり、病院インフラと患者ケアシステムの強化に向け、資金増額を約束しております。

この勢いは、日本の高流量鼻カニューレシステム市場が活気に満ち、急速に進化していることを示しております。

将来展望

日本高流量鼻カニューレ市場 将来展望

高流量鼻カニューレ市場は、技術進歩、呼吸器疾患の増加、医療費用の拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)12.26%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 在宅医療環境向けの携帯型高流量鼻カニューレ装置の開発。

- 遠隔患者モニタリングソリューションのための遠隔医療プラットフォームとの提携。

新興市場への進出(製品ラインナップと価格戦略の最適化)。

2035年までに、イノベーションと戦略的提携により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本高流量鼻カニューラ市場 エンドユーザー別展望

- 長期療養施設

- 病院

- 外来診療サービス

- その他

日本高流量鼻カニューラ市場 構成要素別展望

- 鼻カニューラ

- 加湿器

- 単一加熱チューブ

- 空気/酸素混合器

- その他

日本高流量鼻カニューラ市場 用途別展望

- 一酸化炭素中毒

- 急性呼吸不全

- 気管支拡張症

- 慢性閉塞性肺疾患(COPD)

- 睡眠時無呼吸症

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第4章:定量分析

4.1 セキュリティ、アクセス制御、ロボット工学、構成要素別(百万米ドル)

4.1.1 鼻カニューレ

4.1.2 空気加湿器

4.1.3 単一加熱チューブ

4.1.4 空気/酸素混合装置

4.1.5 その他

4.2 セキュリティ、アクセス制御およびロボット、用途別(百万米ドル)

4.2.1 一酸化炭素中毒

4.2.2 急性呼吸不全

4.2.3 気管支拡張症

4.2.4 慢性閉塞性肺疾患(COPD)

4.2.5 睡眠時無呼吸症

4.2.6 その他

4.3 セキュリティ、アクセス制御、ロボット工学、エンドユーザー別(百万米ドル)

4.3.1 長期療養施設

4.3.2 病院

4.3.3 外来診療サービス

4.3.4 その他 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボットにおける主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボットにおける開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 フィッシャー・アンド・パイケル・医療(ニュージーランド)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 メドトロニック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 フィリップス(オランダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ResMed(オーストラリア)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 スミス・メディカル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 テレフレックス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 バイエア・メディカル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ベクトン・ディッキンソン(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 セキュリティ、アクセス制御、ロボットの主要購買基準

6.6 MRFRの調査プロセス

6.7 セキュリティ、アクセス制御、ロボットのDRO分析

6.8 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.9 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.11 セキュリティ、アクセス制御、ロボット:コンポーネント別、2024年(%シェア)

6.12 セキュリティ、アクセス制御、ロボット:コンポーネント別、2024年から2035年(百万米ドル)

6.13 セキュリティ、アクセス制御およびロボット、用途別、2024年(シェア率)

6.14 セキュリティ、アクセス制御およびロボット、用途別、2024年から2035年(百万米ドル)

6.15 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年(シェア%)

6.16 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携