❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本のハーブティー市場規模は1億410万米ドルと推定されております。

日本のハーブティー市場は、2025年の1億836万米ドルから2035年までに1億6178万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)4.0%を示すと予測されています。

主要な市場動向とハイライト

日本のハーブティー市場は、健康意識の高まりと文化的な浸透を背景に、堅調な成長軌道をたどっております。

- 健康とウェルネスへの関心が高まる中、消費者の嗜好は引き続き変化しており、ハーブティー製品への需要が増加しております。

- 持続可能な調達活動は産業の特徴となりつつあり、環境意識の高い消費者層に支持されております。

- ハーブティーが日常生活に溶け込むことで、様々な層における理解と消費が促進されております。

- 高まる健康意識と革新的な製品提供が、市場を牽引する主要な推進力となっております。

主要企業

Twinings (GB), Celestial Seasonings (US), Yogi Tea (DE), Dilmah (LK), Pukka Herbs (GB), Harney & Sons (US), Stash Tea (US), Numi Organic Tea (US)

日本のハーブティー市場動向

日本のハーブティー市場は現在、自然志向かつ健康志向の飲料に対する消費者の嗜好の高まりを背景に、顕著な変革期を迎えております。この変化は、ウェルネスへの意識向上とハーブティーに期待される健康効果への認識拡大が大きく影響しております。消費者は、有機栽培と認識され、人工添加物を含まず、抗酸化物質が豊富な製品へと傾倒しております。その結果、リラックス効果、消化促進、免疫力向上など、様々な健康ニーズに応える多様なハーブブレンドへの需要が急増しています。さらに、電子商取引プラットフォームの台頭により、幅広いハーブティー製品へのアクセスが容易になり、消費者は自身の健康目標に沿った製品を探求し購入できるようになりました。加えて、日本におけるお茶の文化的意義を強調する革新的なマーケティング戦略が、ハーブティー市場にさらなる恩恵をもたらす可能性があります。茶道などの従来型の慣習が現代の消費パターンに融合され、ハーブティーに独自のニッチ市場を形成しています。この文化的つながりはハーブティーの魅力を高めるだけでなく、消費者に本物志向の感覚を育みます。市場が進化を続ける中、健康意識と文化的評価の交差点が、ハーブティー分野の将来のトレンド形成において重要な役割を果たすことが予想されます。

健康とウェルネスへの焦点

ハーブティー市場では、健康とウェルネス志向が顕著なトレンドとして現れております。消費者が健康増進効果を期待する飲料を求める傾向が強まる中、ストレス緩和や消化機能サポートなど特定の健康課題に対応したハーブブレンドの人気が高まっております。ハーブ成分の効能に対する認知度が高まるにつれ、メーカーはこうした健康志向の嗜好に応える新たな配合の開発に取り組む可能性が高いでしょう。

持続可能な調達手法

ハーブティー市場において、持続可能性は消費者にとって重要な考慮事項となりつつあります。倫理的に調達され、環境への影響を最小限に抑えて生産された製品への需要が高まっています。この傾向を受け、企業は有機農業やエコフレンドリーな包装といった持続可能な手法を採用するよう促されており、環境意識の高い消費者の共感を得るとともに、ブランドロイヤルティの向上につながっています。

文化的融合

日本の従来型の茶文化と現代のハーブティー消費の融合が、重要なトレンドとして台頭しています。消費者は、地元の原料を取り入れたハーブティーや伝統的な淹れ方など、文化的遺産を反映した製品にますます惹かれています。この文化的つながりは、消費者の体験を豊かにするだけでなく、競争の激しい市場において製品を差別化する役割も果たしています。

日本ハーブティー市場の推進要因

高まる健康意識

日本の消費者における健康とウェルネスへの意識の高まりが、ハーブティー市場の主要な推進要因と考えられます。従来の飲料に代わる自然派の選択肢を求める人々が増える中、健康効果が見込まれるハーブティーが注目を集めています。最近のデータによると、日本のハーブティー市場は今後5年間で約8%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、リラックス効果、消化促進、総合的な健康増進を促す製品への需要増加に支えられていると考えられます。さらに、予防医療への意識の高まりが、消費者にハーブティーを日常に取り入れるよう促しており、市場の魅力を高めています。より多くの消費者が健康を優先し、ハーブ製品を求めるようになる中、ハーブティー市場はこのトレンドの恩恵を受ける立場にあります。

革新的な製品提供

競争の激しい市場環境においてブランドが差別化を図る中、ハーブティー市場におけるイノベーションはますます重要性を増しています。日本の消費者は、特定の健康ニーズに応えるユニークな風味プロファイルや機能性ブレンドへの関心を高めています。例えば、アダプトゲンやスーパーフードを配合したハーブティーは、健康志向の個人にアピールし人気を集めています。また、すぐに飲めるタイプのハーブティー製品の登場も市場を変革しており、外出先で手軽に楽しめる利便性を提供しています。この傾向は、ハーブティー市場が成長を維持するためには、変化する消費者の嗜好に継続的に適応しなければならないことを示唆しています。その結果、研究開発に投資して革新的な製品を生み出す企業が、より大きな市場シェアを獲得する可能性が高いでしょう。

文化的遺産と伝統

日本の豊かな文化的遺産は、ハーブティー市場における消費者の嗜好形成に重要な役割を果たしています。従来型のハーブ療法や茶は、何世紀にもわたり日本文化の一部であり、この歴史的背景は現代の消費パターンに影響を与え続けています。ハーブティー市場は、天然素材や従来型の抽出手段に対するこうした根強い評価の恩恵を受けています。消費者が本物の価値や文化的ルーツとの繋がりを求める中、従来型の手法を重視したハーブティーは高い共感を呼ぶでしょう。この文化的統合は市場の魅力を高めるだけでなく、伝統的なハーブ知識の保存を促し、ハーブティー製品への関心をさらに喚起する可能性があります。

電子商取引の成長とアクセシビリティ

電子商取引の台頭は、ハーブティー市場を含む製品への消費者のアクセス手段を変革しています。日本におけるインターネットとモバイル端末の普及が進む中、オンラインショッピングは多くの消費者にとって好まれる手段となりました。この傾向は、すべての小売店で容易に入手できないハーブティーのようなニッチ製品にとって特に重要です。ハーブティー市場はこの変化の恩恵を受ける可能性が高く、電子商取引プラットフォームは消費者にとってより高いアクセシビリティと利便性を提供します。さらに、オンライン小売業者はより多様な製品を扱うことが多く、消費者が様々なブランドやフレーバーを探求できる環境を整えています。このアクセシビリティの向上は、ハーブティー市場全体の成長に寄与する可能性があります。

持続可能性とエコフレンドリーな取り組み

持続可能性とエコフレンドリーな取り組みへの関心の高まりは、ハーブティー市場にとって重要な推進力となりつつあります。日本の消費者は購入品の環境への影響をますます気にかけるようになり、持続可能な調達や包装を重視するブランドを好む傾向にあります。ハーブティー市場は、生分解性包装の使用や有機農場からの原料調達といったエコフレンドリーな取り組みを採用することで、この需要に応えています。この持続可能性への移行は、消費者の価値観に沿うだけでなく、ブランドロイヤルティの向上にもつながります。その結果、持続可能性への取り組みを効果的に伝える企業は、市場で競争上の優位性を獲得する可能性が高いでしょう。

市場セグメントの洞察

日本ハーブティー市場セグメントの洞察

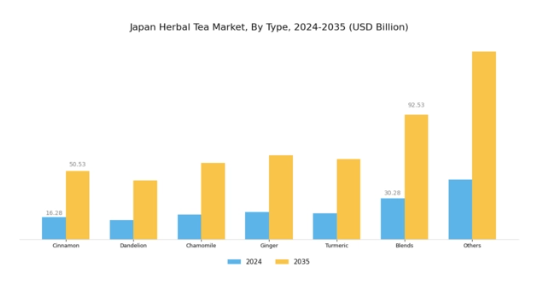

ハーブティー種類別洞察

日本ハーブティー市場では、特に国民の健康意識の高まりを背景に、消費者関心と需要が顕著に増加しています。これにより、様々なタイプのハーブティーが人気選択肢として台頭しています。種類別セグメントには、シナモン、タンポポ、カモミール、ジンジャー、ターメリック、ブレンドなど多様なハーブティーが含まれます。シナモンティーは体を温める特性と潜在的な健康効果で知られ、自然療法を求める消費者に支持されています。タンポポティーは解毒作用で注目を集め、特に肝臓の健康維持を望む層に人気です。

カモミール茶は鎮静作用を目的に飲用されることが多く、リラックスや睡眠促進のための定番選択肢として定着しております。また、ジンジャー茶も抗炎症作用や消化促進効果で広く認知され、健康飲料とウェルネス分野の両方で好まれる選択肢として重要性を増しております。一方、ターメリック茶はスーパーフード志向のトレンドを背景に、抗炎症作用や抗酸化作用で注目されるターメリックの特性を活かし、健康志向の方々の関心を集めております。市場ではまた、多様な味覚嗜好や健康効果に応えるため、様々なハーブをブレンドした商品も展開されており、より幅広い層にアピールしています。

日本ハーブティー市場の各種類は、ハーブ代替品への移行傾向を浮き彫りにするとともに、ホリスティックヘルスという広範な潮流を支えています。こうした新たな嗜好は、ハーブ療法が従来型で重要視されてきた日本の文化的慣習とも関連している可能性があります。このように、日本ハーブティー市場のセグメンテーションは、健康とウェルネスに焦点を当てた消費者トレンドに沿った、数多くのイノベーションと製品開発の機会を提供し、今後数年間の持続的な市場成長への道筋を築いています。

さらに、日本の明確な四季はハーブティーの選択に影響を与え、暖かい季節には軽やかで爽やかな風味が好まれ、寒い季節にはシナモンやジンジャーのようなスパイシーで体を温める種類が好まれるため、年間を通じた消費量の変動をさらに促進しています。

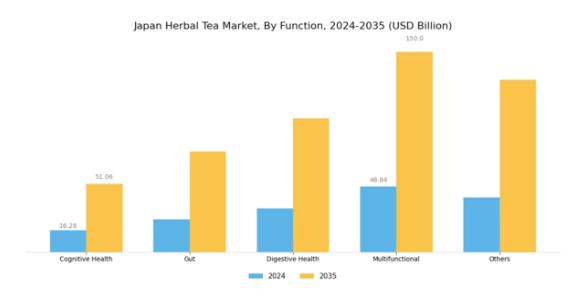

ハーブティー市場の機能別インサイト

日本ハーブティー市場の機能セグメントは、健康とウェルネスを目指す多様な消費者ニーズを反映し、様々な機能的効果に対応しています。認知機能の健康は、集中力や記憶力を高める製品を求める消費者におけるメンタルウェルビーイングへの意識の高まりを背景に、セグメントとして注目を集めています。

一方、腸と消化器の健康も重要性を増しており、消化器系の問題や腸全体の健康に対する自然療法としてハーブティーを求める個人が増加しています。この傾向は日本の従来型の健康法にも支えられています。ハーブティーの多機能性は、複数の健康効果を提供するブレンドを求める消費者に訴求し、健康への包括的なアプローチを促進しています。このトレンドは、現代のライフスタイルにおける便利で多機能なソリューションへの需要の高まりを裏付けています。さらに、「その他」カテゴリーには特定の健康課題に対応したニッチ製品が含まれており、日本ハーブティー市場のセグメンテーションをさらに豊かにしております。

日本の消費者は特にこうした健康志向の商品に惹かれており、予防医療への移行や天然素材への嗜好という世界的な健康トレンドと一致する傾向が見られます。

ハーブティー市場形態別インサイト

日本ハーブティー市場の形態別セグメントでは、特にティーバッグとルーズリーフの両形式が健康志向の消費者層で支持を集める多様性が顕著です。消化促進やリラックス効果などハーブティーの健康効果が認知されるにつれ、日本の自然療法を好む文化的傾向と相まって市場が拡大しています。

ティーバッグは、その利便性と使いやすさで知られ、忙しい都市生活を送る日本人消費者の間で人気が高まっています。忙しいライフスタイルに対応しつつ、多様な風味やブレンドを提供しています。一方、ルーズリーフ茶は、高品質なルーズリーフハーブを淹れる際の儀式的な工程や深い味わいを好む純粋主義者に支持され、より本格的なお茶の体験を促進しています。このセグメントの成長は、持続可能な包装や有機農業のトレンドの高まりによってさらに促進されており、環境保全と健康への日本の取り組みを反映しています。

両形態とも、日本ハーブティー市場の収益全体における成功に重要な役割を果たしており、消費者が品質や調達源についてより見極めるようになったことで、産業内の革新と拡大が促進されています。全体として、市場セグメンテーションは、日本のハーブティー消費の未来を形作る上で、消費者の嗜好とライフスタイルの変化がいかに重要かを浮き彫りにしています。

ハーブティー市場の流通チャネルに関する洞察

日本ハーブティー市場の流通チャネルは、消費者の入手可能性と購買習慣を形作る上で極めて重要な役割を果たしています。市場は主に「店舗型」と「非店舗型」の2つのチャネルで構成されています。小売店、スーパーマーケット、専門店などの店舗型チャネルは、日本における実店舗での買い物体験の文化的意義から、依然として市場を支配しています。買い物客は店頭で商品を閲覧・選択することを好み、茶ブランドとの個人的なつながりを育んでいます。

一方、ECプラットフォームを含む非店舗型流通チャネルは、デジタル化の世界的潮流やモバイルアプリ利用の増加に伴い、近年著しい成長を見せております。オンラインショッピングの利便性を活用する消費者が増加したことが背景にあります。このチャネルは品揃えの豊富さと競争力のある価格設定を特徴とし、多様な選択肢を求める技術に精通した層に支持されております。両流通チャネルの相乗効果により、日本全国におけるハーブティーの普及範囲と入手可能性が向上し、変化する消費者嗜好に対応するとともに市場成長を牽引しております。

特筆すべきは、人口動態の変化と健康志向の高まりが消費行動に影響を与え、両チャネルがハーブティー分野での商品拡充の機会を創出すると予想される点です。持続可能性への関心が高まる中、エコフレンドリーな包装や地元産原料の使用も、市場における流通戦略に影響を与える重要な要素として台頭しています。

主要プレイヤーと競争環境

日本のハーブティー市場は、従来型の慣習と現代的な消費者嗜好が融合した、ダイナミックな競争環境を示しています。主な成長要因としては、消費者の健康意識の高まり、有機製品への需要増加、ウェルネス志向の飲料への関心拡大などが挙げられます。Twinings(英国)、Celestial Seasonings(アメリカ)、Yogi Tea(ドイツ)といった主要プレイヤーは、これらのトレンドを活用する戦略的ポジションを確立しています。トワイニング(英国)は風味プロファイルの革新と持続可能な調達に注力し、セレスティアル・シーズニングス(アメリカ)は天然素材と健康効果へのこだわりを強調しています。ヨーギティー(ドイツ)はハーブブレンドをホリスティックな解決策として推進することで独自の地位を確立し、健康と持続可能性を重視する競争環境を形成しています。事業戦略面では、サプライチェーンの複雑化を軽減し市場需要への対応力を高めるため、製造の現地化が進んでいます。ハーブティー市場の競争構造は中程度の分散状態にあり、主要プレイヤーが影響力を発揮しつつもニッチブランドに参入余地を残しています。この分散化が消費者の多様な嗜好や価格帯に対応した製品群を生み出し、市場の活力を高めています。

10月にはトワイニングス(英国)が、日本市場向けに特別に設計された新ハーブティーラインを発表しました。ゆずや抹茶といった日本の風味を取り入れたこの戦略的展開は、現地の嗜好を理解していることを示すと同時に、成長するウェルネス分野でのシェア拡大を狙うものです。地域的な嗜好に製品を適合させることで、トワイニングスは競争優位性を高め、日本の消費者におけるブランドロイヤルティを強化しています。

9月にはセレスティアル・シーズニングス(アメリカ)が、日本の大手スーパーマーケットチェーンとの提携により流通チャネルを拡大し、市場浸透率を高めました。この提携は、特にこれらの小売店を利用する健康志向の消費者層を含む、より広範な顧客層へのリーチを可能にする点で重要です。競争の激しい市場において認知度とアクセス性を高める上で、戦略的提携の重要性を浮き彫りにする協業と言えます。

8月にはヨーギティー(ドイツ)が、2030年までにカーボンフットプリントを30%削減する持続可能性イニシアチブを開始しました。この取り組みには、地元農家からの原料調達やエコフレンドリーな包装の使用が含まれます。このような持続可能性への取り組みは、環境意識の高い消費者の共感を得るだけでなく、ハーブティー業界における企業責任のリーダーとしてのヨーギティーの地位を確立します。持続可能性への戦略的焦点は、ブランド評価と消費者信頼の向上に寄与するでしょう。

11月現在、ハーブティー市場の競争動向は、デジタル化、サステナビリティ、そして製品開発やマーケティング戦略におけるAI技術の統合によってますます特徴づけられています。戦略的提携は、企業が資源と専門知識を結集することを可能にし、業界の構造形成において重要な役割を果たしています。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行すると予想されます。この変化は、これらの領域を優先する企業が市場のリーダーとして台頭する可能性を示唆しています。

日本ハーブティー市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本ハーブティー市場では顕著な進展が見られ、健康とウェルネスへの消費者関心の高まりがハーブティーの需要を牽引しています。伊藤園や大塚製薬といった企業は、免疫力や健康増進を目的とした機能性成分に焦点を当てた新製品ラインで革新を図っています。ユニリーバ・ジャパンやサントリーといった既存ブランドがマーケティングや流通チャネルへの投資を拡大し、より幅広い顧客層へのアプローチを進める中、競争環境は激化しています。最近のM&A活動としては、アコマによる国内ハーブティーブランドの買収が挙げられ、2023年3月に製品ポートフォリオを強化しました。

さらに、ミツカンはハーブ原料調達のため地元農家との提携契約を拡大し、サプライチェーンの強化を図っています。過去数年間で市場は著しい成長を遂げ、プレミアム製品やオーガニック製品へのシフトの影響により、2021年から2023年にかけて市場規模は15%増加しました。この傾向は、健康志向の飲料に対する日本消費者の人気上昇によって後押しされ、最終的に日本国内におけるハーブティー業界の動向を形成しています。

今後の見通し

日本ハーブティー市場 将来展望

日本のハーブティー市場は、健康志向のトレンド、革新的なフレーバー、持続可能な調達を原動力として、2025年から2035年にかけて年平均成長率(CAGR)4.09%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ハーブティー製品のオンライン販売プラットフォームの拡大。

- プレミアムハーブティー定期購入サービスの開発。

- ウェルネスブランドとの協業による共同ブランドハーブティーラインの展開。

2035年までに、ハーブティー市場は堅調な成長と消費者エンゲージメントの向上を達成すると見込まれます。

市場セグメンテーション

日本ハーブティー市場 形態別展望

- ティーバッグ

- ルーズリーフ

日本ハーブティー市場 種類別展望

- シナモン

- タンポポ

- カモミール

- ジンジャー

- ターメリック

- ブレンド

- その他

日本ハーブティー市場 機能別展望

- 認知機能の健康

- 腸・消化器の健康

- 多機能

- その他

日本ハーブティー市場 流通チャネル別展望

- 店舗販売

- 非店舗販売

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 化学品および材料、種類別(百万米ドル)

4.1.1 シナモン

4.1.2 タンポポ

4.1.3 カモミール

4.1.4 ジンジャー

4.1.5 ターメリック

4.1.6 ブレンド

4.1.7 その他

4.2 化学物質および材料、機能別(百万米ドル)

4.2.1 認知機能の健康

4.2.2 腸および消化器の健康

4.2.3 多機能

4.2.4 その他

4.3 化学品および材料、形態別(百万米ドル)

4.3.1 ティーバッグ

4.3.2 リーフティー

4.4 化学品および材料、流通経路別(百万米ドル)

4.4.1 店舗販売

4.4.2 非店舗販売

5 第5章:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 化学品・素材分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 化学品・素材分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 タイニンズ(英国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 セレスティアル・シーズニングス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ヨギティー(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ディルマ(スリランカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 プッカハーブス(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ハーニー&サンズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 スタッシュティー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ヌミオーガニックティー(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における機能別分析

6.4 日本市場における形態別分析

6.5 日本市場における流通チャネル別分析

6.6 化学品・材料の主要購買基準

6.7 MRFRの調査プロセス

6.8 化学品・材料のDRO分析

6.9 推進要因の影響分析:化学品・材料

6.10 抑制要因の影響分析:化学品・材料

6.11 供給/バリューチェーン:化学品・材料

6.12 化学品および材料、種類別、2024年(%シェア)

6.13 化学品および材料、種類別、2024年から2035年(百万米ドル)

6.14 化学品および材料、機能別、2024年(%シェア)

6.15 機能別化学品・材料市場規模(2024年~2035年、百万米ドル)

6.16 形態別化学品・材料市場規模(2024年、%シェア)

6.17 形態別化学品・材料市場規模(2024年~2035年、百万米ドル) (百万米ドル)

6.18 流通チャネル別化学品・材料市場、2024年(シェア%)

6.19 流通チャネル別化学品・材料市場、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 機能別、2025-2035年(百万米ドル)

7.2.3 形態別、2025-2035年(百万米ドル)

7.2.4 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携