❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、ヘパリン市場の規模は2024年に4億4505万米ドルと推定されております。

ヘパリン市場は、2025年の4億5,555万ドルから2035年までに5億7,500万ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)2.3%を示すと予測されております。

主要な市場動向とハイライト

日本のヘパリン市場は、抗凝固剤の需要増加と医療技術の進歩を背景に、堅調な成長を遂げております。

- 日本のヘパリン市場では、特に最大の治療用途分野において、抗凝固剤の需要が高まっております。

- 薬剤送達システムの技術的進歩により、ヘパリン製品の有効性と安全性が向上し、市場の成長に寄与しております。

- 規制の変更により市場アクセスが改善され、ヘパリン製品の提供拡大にとって極めて重要な役割を果たしております。

- 主要な市場推進要因としては、心血管疾患の有病率の増加や医療施設の拡充が挙げられ、これらがヘパリンの消費拡大を後押しする可能性が高いと考えられます。

主要企業

Baxter International (US), Sanofi (FR), Pfizer (US), Novartis (CH), Boehringer Ingelheim (DE), Mylan (US), Teva Pharmaceutical Industries (IL), Aspen Pharmacare (ZA)

日本のヘパリン市場動向

日本のヘパリン市場は現在、医療需要の増加と医療技術の進歩に牽引され、顕著な発展を遂げております。心血管疾患など抗凝固療法を必要とする疾患の増加に伴い、ヘパリン製剤への注目が高まっています。さらに、日本の高齢化が進む中で効果的な治療法の需要が増大しており、これが市場動向に影響を与えています。規制枠組みも変化しており、ヘパリン製剤の承認や流通に影響を及ぼす可能性があり、関係者の皆様にとって複雑な状況が予想されます。加えて、ヘパリン市場では薬剤の製剤や投与手段における革新が進んでいます。メーカー各社は、ヘパリンの有効性と安全性のプロファイルを向上させる方法を模索しており、これにより患者様の治療成果が改善される可能性があります。製薬会社と研究機関との連携は、新規ヘパリンベース療法の開発を促進するでしょう。市場が進化を続ける中、課題と機会の両方が日本のヘパリン製品の将来を形作る見込みであり、産業関係者の戦略的アプローチが求められています。

抗凝固剤の需要増加

日本における抗凝固療法の需要は、主に心血管疾患の発生率増加により高まっています。この傾向は、より効果的な治療選択肢への移行を示しており、ヘパリンはこの治療領域において重要な役割を担っています。

薬剤送達技術の進歩

ヘパリン市場では薬剤送達システムの革新が進んでいます。送達手段の改良により、患者の服薬遵守率と治療成果が向上する可能性があり、ヘパリンの投与方法に変化が生じる可能性があります。

規制変更と市場アクセス

日本における規制枠組みの進化は、ヘパリン製品の市場アクセスに影響を与える可能性があります。これらの変更は承認プロセスや市場参入戦略に影響を及ぼすため、メーカーには適応力が求められます。

日本ヘパリン市場の推進要因

医療施設の拡大

日本全国における医療施設の拡大は、ヘパリン市場に好影響を与えると予想されます。病院や診療所の増加に伴い、ヘパリン治療のアクセス性が向上する見込みです。この拡大は、高齢化社会への対応と慢性疾患の増加傾向に対応する必要性によって推進されています。最近のデータによると、日本の医療施設数は過去数年間で約5%増加しています。医療提供者が包括的な治療オプションを提供しようとする中、この成長はヘパリンを含む抗凝固剤の需要増加につながる可能性があります。その結果、より多くの患者が必須治療を受けられるようになるにつれ、ヘパリン市場は大幅な成長を遂げる可能性があります。

医薬品研究の進展

医薬品研究開発の進展は、日本のヘパリン市場形成において極めて重要な役割を果たすと予想されます。ヘパリンの革新的な製剤や投与手段が模索されており、これにより有効性と安全性が向上する可能性があります。研究機関や製薬会社は、特定の患者ニーズに応える新たなヘパリン誘導体や製剤の開発に注力しています。この傾向は、改良された製品がより多くの医療提供者や患者を引き付ける可能性があるため、ヘパリン市場の成長の可能性を示しています。研究への継続的な投資は、ヘパリン市場において製品提供の変革が起こり、競争の激化と市場拡大につながる可能性があることを示唆しています。

予防医療に対する意識の高まり

日本国民の間で予防医療対策に対する意識が高まっており、これはヘパリン市場に好影響を与える可能性があります。血栓塞栓症に関連するリスクについての理解が深まるにつれ、ヘパリンなどの予防的抗凝固療法への需要が増加する可能性があります。心血管の健康に関する意識向上を目的とした啓発活動や医療施策がより一般的になりつつあります。このような消費者行動の変化は、患者が予防的治療を求める傾向が強まっていることを示しており、ヘパリン市場を牽引する要因となります。予防策としてのヘパリン採用の増加は、市場需要の顕著な上昇につながる可能性があります。

心血管疾患の増加傾向

日本における心血管疾患の発生率上昇は、ヘパリン市場にとって重要な推進要因です。高齢化が進むにつれ、ヘパリンを含む抗凝固剤への需要が急増すると予想されます。報告によれば、心血管疾患は日本の死亡原因の大きな割合を占めており、医療提供者は効果的な治療法の模索を迫られています。医療システムがこれらの疾患管理に抗凝固療法を優先する傾向から、ヘパリン市場はこの動向の恩恵を受ける可能性が高いです。さらに、日本政府は医療インフラへの投資を継続しており、ヘパリン治療へのアクセス向上に寄与する見込みです。心血管健康への関心の高まりは、日本のヘパリン市場にとって堅調な将来を示唆しています。

医療アクセス改善に向けた政府の取り組み

日本の医療アクセス改善を目的とした政府の取り組みは、ヘパリン市場に大きな影響を与える可能性があります。抗凝固剤を含む必須医薬品の入手可能性を促進する政策が実施され、患者がタイムリーかつ効果的な治療を受けられるよう確保されています。日本政府は医療格差の是正に積極的に取り組んでおり、これにより十分な医療を受けられていない層へのヘパリン療法へのアクセスが向上する可能性があります。公平な医療アクセスの実現に向けたこの取り組みは、より多くの人々が必要な治療を受けられるようになるにつれ、ヘパリン市場が成長する可能性を示唆しています。抗凝固療法を受ける患者数の増加が見込まれることから、今後数年間でヘパリンの需要が促進される可能性があります。

市場セグメントの洞察

ヘパリン市場製品に関する洞察

日本のヘパリン市場では、未分画ヘパリン(UFH)と低分子量ヘパリン(LMWH)という2つの主要製品が顕著な存在感を示しており、地域の医療環境において重要な役割を果たしています。未分画ヘパリンは、その迅速な作用と投与量の調整の柔軟性から、特に病院において様々な医療処置に広く利用されています。救急医療現場での有用性と、血栓塞栓症の治療・予防における有効性が、その利用に大きく寄与しています。

一方、低分子量ヘパリンは、投与の容易さ、安定性、副作用リスクの低減により注目され、特に外来治療の場面で好まれる選択肢となっています。UFHとLMWHの区分は治療用途の違いを反映しており、LMWHはその利便性と患者コンプライアンスの優位性から、長期治療において好まれる傾向があります。静脈血栓塞栓症への認識が高まる中、高齢者や手術を受ける患者などリスク要因を有する集団において、LMWHの需要が増加しています。

UFHおよびLMWH分野におけるバイオシミラーの開発は、臨床要件を満たす低コスト選択肢を維持することで、さらなる市場成長を支えています。日本の医療インフラ強化への取り組みと高齢化社会の進展は、UFHやLMWHのような効率的な抗凝固剤の需要増加に寄与しています。日本のヘパリン市場統計において、研究開発への注力は、個別化医薬品ソリューションへの高まるニーズに対応する新たな製剤や投与手段の実現を可能にしています。

日本の規制環境は改善と革新を積極的に支援しており、UFHとLMWHの両方が患者のニーズに応じて継続的に進化することを可能にしております。しかしながら、医療システム全体における治療プロトコルの差異や臨床実践基準の違いといった課題に対処し、これらのヘパリン製剤の使用を最適化する必要があります。抗凝固療法を必要とする疾患の有病率増加と医療技術の進歩が相まって、UFHとLMWHの両方に大きな機会をもたらしており、日本ヘパリン市場全体におけるその重要性が浮き彫りとなっています。

したがって、医療提供者がこれらの製品の重要な役割を認識することが市場成長を促進し、日本で抗凝固療法を必要とする患者様への継続的な供給とアクセスを確保することにつながります。

ヘパリン市場における原料別の洞察

日本のヘパリン市場は原料別に複雑に区分されており、主に牛由来と豚由来が産業で重要な役割を担っています。豚由来ヘパリンは、高い生体利用率と様々な治療用途における有効性から、病院や医療施設で広く利用されており、医療提供者の間で主流の選択肢となっています。一方、牛由来ヘパリンは厳格な規制監視下にあるものの、特定の医療シナリオにおいて特有の用途を持ち、特殊な製剤を必要とするニッチ市場に対応しています。

これらの原料は、血栓症やその他の心血管疾患など、様々な病態に対する患者治療プロトコルに貢献する上で極めて重要です。日本におけるこうした健康状態の有病率増加は、これらの原料由来のヘパリンのような効果的な抗凝固剤の需要を牽引しています。さらに、ヘパリン関連の研究開発への投資増加は、これらの原料源への注目を高め、革新的な製造手段や製剤開発を促進しています。しかしながら、原料調達や国際安全基準への適合といった課題は依然として存在し、生産とサプライチェーンに影響を及ぼしています。

総括しますと、日本ヘパリン市場の原料源別セグメンテーションは、牛由来および豚由来ヘパリンの重要性だけでなく、医療ニーズと規制環境の変化によって推進される継続的な進化を明らかにしています。

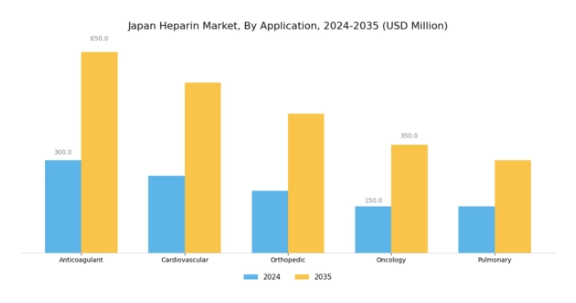

ヘパリン市場の用途別インサイト

用途別に分類した日本のヘパリン市場は、血栓塞栓症の管理に不可欠な多様な臨床用途を示しています。この市場における重要な領域の一つは、深刻な健康リスクをもたらす深部静脈血栓症および肺塞栓症です。高齢化と座りがちな生活習慣の増加に伴い、これらの症例は増加傾向にあります。もう一つの重要な領域は心房細動であり、その驚異的な有病率から、脳卒中予防のための効果的な抗凝固療法が求められています。

心筋梗塞は日本の主要な健康課題であり、ヘパリンの迅速な投与が救命につながります。脳卒中治療においてもヘパリンの重要性が強調され、発症直後の投与により患者の予後改善が期待されます。その他の適応症は患者の多様なニーズを捉えており、治療現場におけるヘパリンの幅広い適用可能性を示しています。この分類は、日本における心血管疾患への意識の高まりを反映しており、医療技術の進歩がこれらの重要領域におけるヘパリン療法の普及を促進し、最終的に国民の医療成果向上に寄与しています。

生活様式の継続的な変化と高齢化社会への移行は、日本ヘパリン市場におけるこれらの適応の重要性と必要性を浮き彫りにしています。

ヘパリン市場:投与経路に関する分析

日本ヘパリン市場における投与経路セグメントは、効果的な治療成果を得る上で極めて重要であり、静脈内注入や皮下注射などの手段に焦点を当てています。静脈内注入は、ヘパリンを迅速かつ制御された用量で投与する上で重要な役割を果たし、手術中や集中治療室など、急性期医療の場面で優先的に選択されます。この手段は即時の生物学的利用能を確保し、血栓症などの状態を管理する上で不可欠であり、日本の病院で広く利用されています。

一方、皮下注射は外来治療においてより便利で患者に優しい手段を提供し、自己投与を可能にすることで抗凝固療法への患者遵守率を向上させます。両手段は幅広い医療ニーズに対応しており、日本における効果的な抗凝固剤への需要増加を反映しています。医療技術の進歩と正確な投与量の重要性に対する認識の高まりに伴い、これらの手段の改善への注力は市場成長に好影響を与えると予想されます。

全体として、このセグメントの重要性は、日本における心血管疾患の有病率増加によって強調されており、最適な患者転帰を確保するための効果的なヘパリン投与手段の必要性が浮き彫りとなっています。

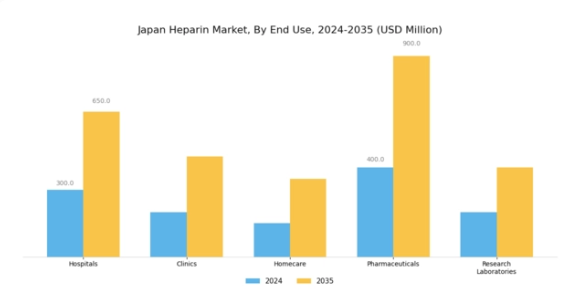

ヘパリン市場 エンドユーザーインサイト

日本ヘパリン市場のエンドユーザーセグメントは、医療システムにとって極めて重要な多様な状況を示しています。病院および外来手術センター(ASCs)は、ヘパリンが投与される主要な現場として、しばしば極めて重要な役割を果たしています。日本の先進的な医療インフラを背景に、これらの施設は抗凝固療法を多用する大規模手術や複雑な治療に対応できる体制が整っています。

加えて、診療所もエンドユーザーセグメントの重要な部分を占めており、日常的な治療や様々な疾患の管理において患者様のアクセスを可能にしております。このアクセスの良さは、日本人口において発症率が増加している心血管疾患などの慢性疾患の管理において不可欠です。さらに、「その他」カテゴリーには、専門治療部門や在宅医療サービスが含まれており、多様な治療パラダイムにおけるヘパリン使用の汎用性に寄与しています。

医療システムが進化する中、日本のヘパリン市場は、高齢化人口の増加と医療療法の進歩に牽引された成長を反映する可能性が高く、これらのエンドユーザーが全国的な患者への重要治療提供の最前線に立っています。

主要企業と競争環境

ヘパリン市場は、既存企業と新興企業の混在を特徴とするダイナミックな競争環境を示しています。主な成長要因には、血栓塞栓症の有病率増加と外科手術における抗凝固剤需要の高まりが含まれます。バクスター・インターナショナル(アメリカ)、サノフィ(フランス)、ファイザー(アメリカ)などの主要企業は、広範な製品ポートフォリオと強固な流通ネットワークを活用する戦略的立場にあります。バクスター・インターナショナル(アメリカ)はヘパリン製剤の革新に注力し、サノフィ(フランス)は市場浸透強化のため地域拡大と提携を重視しています。ファイザー(アメリカ)は業務効率化と患者への治療アクセス改善に向け、デジタルトランスフォーメーションを積極的に推進中です。これらの戦略が相まって、競争環境はイノベーションと業務効率化にますます焦点が当てられるようになっております。ヘパリン市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による市場需要への対応力強化が含まれます。市場構造は中程度の分散状態にあり、複数の主要企業が価格設定や流通経路に影響力を及ぼしております。この分散構造により多様な製品・サービスが提供され、業界全体のイノベーションと品質向上を促進する競争が育まれております。

10月にはバクスター・インターナショナル(アメリカ)が、外科手術環境における患者アウトカム改善を目的とした新たなヘパリン製品ラインの発売を発表いたしました。この戦略的展開は同社のイノベーションへの取り組みを強調するとともに、成長を続ける外科用抗凝固剤市場におけるシェア拡大の基盤を築くものです。製品ラインの拡充により、バクスター・インターナショナル(アメリカ)は競争優位性を強化し、進化する医療ニーズに効果的に対応することが期待されます。

9月にはサノフィ(フランス)が、次世代ヘパリン療法の共同開発に向け、主要バイオテクノロジー企業と戦略的提携を締結いたしました。この連携により、未充足医療ニーズに対応可能な新規製剤の開発が加速され、サノフィの市場ポジション強化が期待されます。こうした提携は、治療選択肢の著しい進歩をもたらし得る協働的イノベーションへの産業全体の潮流を反映するものです。

8月にはファイザー(アメリカ)が、AI駆動型分析をヘパリン製品管理システムに統合し、デジタルヘルス分野での取り組みを拡大しました。この統合により、サプライチェーン運営の最適化と予測精度の向上が図られ、全体的な効率性が高まる見込みです。この動きは、デジタル化という産業全体の潮流に沿い、技術活用による市場での競争優位性獲得への転換を示しています。

11月現在、ヘパリン市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。戦略的提携は業界の構造形成において重要な役割を果たしており、各社が資源と専門知識を結集して革新的な解決策を実現することを可能にしています。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は市場力学を再定義し、企業が競争優位性を維持するために研究開発や協業への投資を迫るかもしれません。

日本ヘパリン市場の主要企業には以下が含まれます

産業動向

日本ヘパリン市場における最近の動向では、テバ・ファーマシューティカル・インダストリーズ、サノフィ、武田薬品工業などの主要プレイヤーによる活発な動きが見られます。血栓塞栓症の有病率増加と、効果的な抗凝固療法を必要とする高齢化人口を背景に、市場は成長を続けています。特筆すべきは、2023年6月に富士フイルムダイオシンセバイオテクノロジーが製造施設の買収を完了し、ヘパリン製品を含むバイオ医薬品の生産能力を拡大したことです。

さらに2022年11月には、バクスターインターナショナルが患者アウトカムの向上を目的とした新たなヘパリン製剤の発売を発表しました。日本市場においても、国内需要を満たす治療用途向けヘパリンナトリウムの生産最大化に関心が集まっており、政府はこれを支援する研究イニシアチブを推進しています。市場評価の観点では、医療費支出の増加と医療インフラ改善の推進に応じ、日本のヘパリン市場は成長を遂げたと報告されており、これは医薬品技術への革新と投資という世界的な潮流を反映しています。

この成長傾向は、日本国内におけるヘパリン系治療のサプライチェーンとアクセシビリティの両方に影響を与える点で重要です。

今後の見通し

日本ヘパリン市場の将来展望

日本のヘパリン市場は、抗凝固剤の需要増加と薬剤送達システムの進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)2.36%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 市場アクセス向上のためのバイオシミラーヘパリン製品の開発。

- 病院向け自動ヘパリン調剤技術への投資。

- 外来診療環境におけるヘパリン系治療の拡大による新たな患者層の獲得。

2035年までに、ヘパリン市場は堅調な成長と市場浸透率の向上を示すと予想されます。

市場セグメンテーション

日本ヘパリン市場 原料別展望

- 牛由来

- 豚由来

日本ヘパリン市場 製品別展望

- 未分画ヘパリン(UFH)

- 低分子量ヘパリン(LMWH)

日本ヘパリン市場 エンドユーザー別見通し

- 病院・手術センター(ASC)

- 診療所

- その他

日本ヘパリン市場 用途別見通し

- 深部静脈血栓症・肺塞栓症

- 心房細動

- 心筋梗塞

- 脳卒中

- その他

日本ヘパリン市場 投与経路別見通し

- 静脈内注入

- 皮下注射

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 食品・飲料・栄養分野、製品別(百万米ドル)

4.1.1 非分画ヘパリン(UFH)

4.1.2 低分子量ヘパリン(LMWH)

4.2 食品・飲料・栄養、原料別(百万米ドル)

4.2.1 牛由来

4.2.2 豚由来

4.3 食品・飲料・栄養、用途別(百万米ドル)

4.3.1 深部静脈血栓症および肺塞栓症

4.3.2 心房細動

4.3.3 心筋梗塞

4.3.4 脳卒中

4.3.5 その他

4.4 食品・飲料・栄養、投与経路別(百万米ドル)

4.4.1 静脈内注入

4.4.2 皮下注射

4.5 食品・飲料・栄養、エンドユーザー別(百万米ドル)

4.5.1 病院および外来手術センター(ASC)

4.5.2 クリニック

4.5.3 その他

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 バクスター・インターナショナル(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サノフィ(フランス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ファイザー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ノバルティス(スイス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ベーリンガーインゲルハイム(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 マイラン(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 テバ・ファーマシューティカル・インダストリーズ(イスラエル)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アスペン・ファーマケア(南アフリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における原料別分析

6.4 日本市場における用途別分析

6.5 日本市場における投与経路別分析

6.6 エンドユーザー別日本市場分析

6.7 食品・飲料・栄養分野における主要購買基準

6.8 MRFRの調査プロセス

6.9 食品・飲料・栄養分野におけるDRO分析

6.10 推進要因影響分析: 食品・飲料・栄養

6.11 抑制要因の影響分析:食品・飲料・栄養

6.12 供給/バリューチェーン:食品・飲料・栄養

6.13 食品・飲料・栄養、製品別、2024年(%シェア)

6.14 食品・飲料・栄養、製品別、2024年から2035年(百万米ドル)

6.15 食品・飲料・栄養、原料別、2024年(シェア%)

6.16 食品・飲料・栄養、供給源別、2024年から2035年(百万米ドル)

6.17 食品・飲料・栄養、用途別、2024年(シェア%)

6.18 食品・飲料・栄養、用途別、2024年から2035年(百万米ドル)

6.19 食品・飲料・栄養、投与経路別、2024年(シェア%)

6.20 食品・飲料・栄養製品、投与経路別、2024年から2035年(百万米ドル)

6.21 食品・飲料・栄養製品、エンドユーザー別、2024年(シェア率)

6.22 食品・飲料・栄養分野:エンドユーザー別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 供給源別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 投与経路別、2025-2035年(百万米ドル)

7.2.5 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携