❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

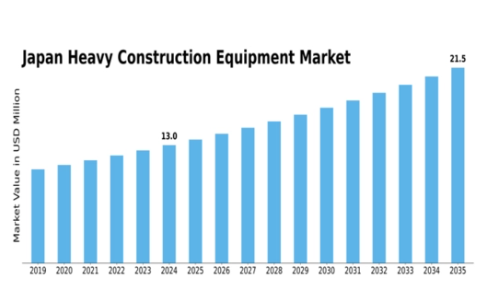

MRFRの分析によりますと、2024年の重建設機械市場の規模は24億8532万米ドルと推定されております。

重建設機械市場は、2025年の26億6153万米ドルから2035年までに52億8000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.09%を示すと予測されています。

主要市場動向とハイライト

日本の重建設機械市場は、技術進歩と持続可能性への取り組みを原動力とした変革期を迎えております。

- 技術統合が進み、重建設機械市場は効率性と生産性の向上を伴いながら再構築されております。

- 持続可能性への注目が高まり、各社はエコフレンドリーな手法や機器の導入を進めております。

- 政府のインフラ整備計画が成長を牽引しており、特に都市部、中でも東京が最大の市場となっております。

- 都市化の進展と老朽化するインフラが主要な推進要因であり、技術革新が市場の拡大を後押ししています。

主要企業

Caterpillar Inc (US), Komatsu Ltd (JP), Hitachi Construction Machinery Co Ltd (JP), Volvo Construction Equipment (SE), JCB (GB), Doosan Infracore (KR), CNH Industrial N.V. (GB), Liebherr Group (DE)

日本の重建設機械市場の動向

日本の重建設機械市場は現在、技術革新と消費者の嗜好の変化を特徴とする活発な段階にあります。機械への自動化技術やデジタル技術の統合は、作業効率を再構築し、建設現場の生産性向上に寄与しています。さらに、持続可能性への重視が高まる中、メーカーはエコフレンドリーな機器の開発・革新を推進しており、これは日本の炭素排出量削減への取り組みと合致しています。この変化は環境問題への対応だけでなく、建設分野における省エネルギーソリューションへの需要増にも応えるものです。加えて、政府のインフラ整備計画や民間セクターの投資を背景に、重建設機械市場では需要の緩やかな回復が見られます。日本政府はインフラ開発を積極的に推進しており、これが市場の成長を促進する見込みです。都市化が進むにつれ、先進的な建設機械の必要性は一層高まっています。したがって、重建設機械市場のステークホルダーは、研究開発への投資を通じてこれらの変化に適応し、将来の機会を見据えた体制を整えています。

技術統合

重建設機械市場では、自動化やテレマティクスなどの先進技術の採用が加速しています。これらの革新は運用効率を高め、リアルタイムのデータ分析を提供することで、建設現場における意思決定の質を向上させます。その結果、企業は生産性の向上と運用コストの削減を実現できる見込みです。

持続可能性への焦点

重建設機械市場では、エコフレンドリーな設備への傾向が高まっています。メーカーは、厳しい環境規制を満たし、カーボンフットプリントを削減する機械を開発しています。この変化は、規制要件に対応するだけでなく、環境意識の高い消費者の嗜好にも合致しています。

政府のインフラ整備施策

日本政府はインフラプロジェクトに積極的に投資しており、これが重建設機械市場の需要を牽引すると予想されます。これらの施策は交通網の近代化と都市開発の促進を目的としており、機器メーカーやサプライヤーにとっての機会を創出します。

日本の重建設機械市場の推進要因

都市化の進展

日本における急速な都市化は、重建設機械市場にとって重要な推進要因です。都市が拡大するにつれ、インフラ開発への需要が大幅に増加します。都市部の成長が見込まれる中、家庭用・商業・公共施設の建設が必要となります。この成長に伴い、大規模プロジェクトを推進するための掘削機やブルドーザーなどの重建設機械への需要が高まっています。2025年までに日本の都市化率は約91%に達すると予測されており、建設機械メーカーにとって大きな市場機会を示しています。重建設機械市場はこの傾向から恩恵を受ける可能性が高いです。企業は都市開発の需要に応えるため、先進的な機械への投資を進めています。

老朽化するインフラ

日本の老朽化したインフラは、重建設機械市場を牽引する喫緊の課題です。橋梁、道路、トンネルなど多くの既存構造物は、大規模な補修または全面的な改修を必要としています。政府はこの問題を認識しており、インフラ更新プロジェクトに多額の資金を投入する見込みです。2025年にはインフラ投資の必要性が20兆円を超えると推定され、重建設機械に対する堅調な需要が創出されるでしょう。建設機械を専門とする企業は、これらの改修プロジェクトに必要な設備を提供する上で有利な機会を見出し、重建設機械市場の成長を促進する可能性があります。

環境規制

日本における厳格な環境規制は、重建設機械市場に影響を与えています。政府は排出量削減と建設分野における持続可能な実践を促進する政策を実施しています。その結果、これらの規制に準拠したエコフレンドリーな機械への需要が高まっています。2025年には、電気式およびハイブリッド式建設機械の市場が25%成長すると予測されており、環境に優しい代替手段への移行を反映しています。この傾向は、国の持続可能性目標に沿うだけでなく、メーカーが革新を起こし、進化する重建設機械市場でのシェアを獲得する機会も提供しています。

技術革新

技術革新が日本の重建設機械市場を変革しています。自動化、テレマティクス、先進材料などの技術革新により、建設作業の効率性と安全性が向上しています。重機械へのスマート技術統合により、リアルタイム監視や予知保全が可能となり、ダウンタイムと運用コストの削減が図られます。2025年には、生産性向上と人件費削減を目指す企業が増えるにつれ、これらの技術導入率が約30%増加すると予測されています。この傾向は、より高度な設備への移行を示しており、重建設機械市場内の需要を牽引しています。

外国資本の増加

日本の建設分野における外国資本の増加は、重建設機械市場にとって顕著な推進要因です。国際企業が日本の堅調な経済とインフラ需要を活用しようと、現地の建設プロジェクトへの投資を行う可能性が高まっています。この資本流入は、新規プロジェクトが高度な機械を必要とするため、重建設機械の需要急増につながる可能性があります。2025年には建設産業への外国直接投資が15%増加すると予測され、重建設機械市場をさらに活性化させる見込みです。この傾向は、国内メーカーが製品ラインアップを強化し、成長市場で効果的に競争することを促す可能性があります。

市場セグメントの洞察

日本の重建設機械市場セグメントの洞察

日本の重建設機械市場セグメントの洞察

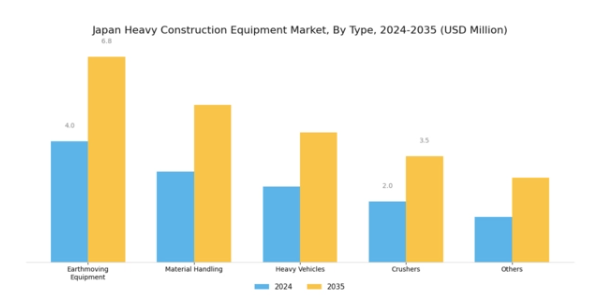

重建設機械市場の種類の洞察

重建設機械市場の種類の洞察

日本の重建設機械市場は、技術進歩とインフラ投資に牽引され、ダイナミックな進化を遂げています。企業や行政が近代化とインフラ開発に取り組む中、市場セグメントは様々な作業に不可欠な多様な重建設機械の種類を反映しています。土木機械は、道路、橋梁、その他の公共事業を含む日本の進行中のインフラプロジェクトにおいて基礎となる、現場準備や土地の整地における重要な役割から、特に重要な位置を占めています。一方、資材運搬機械は、建設資材の効率的な輸送と保管を支援し、プロジェクトの迅速な完了を促進するため、都市部においてますます重要性を増しています。

大型車両セグメントも、建設現場における物流・輸送ニーズにおいて重要な役割を担い、進行中のプロジェクトに不可欠な人員や重量物の円滑な移動を確保しています。さらに、クラッシャーは建設資材の処理において依然として中核的な存在であり、コンクリートやその他の材料に必要な砕石や骨材を供給することで、産業における優位性を維持しています。追加的な側面として、「その他」カテゴリーには、特殊な作業に不可欠な様々な種類の設備が含まれており、市場の多様性と適応性を示しています。

持続可能な実践とイノベーションへの関心が高まる中、これらのセグメントは需要だけでなく、技術進歩や日本重建設機械市場におけるエコフレンドリーソリューションへの移行によっても牽引されています。全体的な状況から、継続的なインフラ開発と政府による近代化・効率化推進が相まって、全ての市場セグメントが新規プロジェクトや変革に向けて良好な位置付けを維持すると予想されます。

重建設機械市場の用途別インサイト

重建設機械市場の用途別インサイト

日本重建設機械市場は、建設業界の多面性を反映し、多様な用途に焦点を当てています。掘削・解体分野は、現場準備における重要な役割を担い、効率性を高める先進機械の活用が特徴です。資材運搬は、資材移動の最適化が成功の鍵となる建設プロジェクトの物流において極めて重要な側面です。重量物運搬設備は、大規模な建設・インフラプロジェクトの遂行を可能にし、作業中の安全性と安定性を確保します。一方、廃棄物リサイクル管理設備は、建設廃棄物の効率的な管理とリサイクル推進により、日本の環境持続可能性への取り組みを支えています。

トンネル掘削用途は、日本の広範な都市インフラと土地利用効率化のための地下建設需要を考慮すると、特に重要です。これらの分野は、技術進歩、都市化の進展、政府のインフラ開発投資に牽引され、日本の重建設機械市場の成長に寄与しています。この進化する環境における機会を活用しようとする関係者にとって、これらの用途を理解することは極めて重要です。

重建設機械市場 エンドユーザー産業インサイト

重建設機械市場における最終用途産業の洞察

日本の重建設機械市場は、経済構造において重要な様々な産業を包含する最終用途産業の影響を強く受けています。特にインフラおよび不動産セグメントは、継続的な都市開発と大規模な政府プロジェクトにより重機械の需要を牽引する重要な分野です。鉱業、石油・ガス、林業・農業も主要な貢献分野であり、日本がこれらの産業に依存していることは、生産性と安全性を高めるための先進的な設備の必要性を裏付けています。

さらに、鉱物・石炭セクターは国の資源需要を支え、骨材は建設プロジェクトにおいて重要な役割を果たしています。本市場は多様なサブ産業で構成され、各セクターが独自に貢献し、イノベーションを促進し、環境持続可能性に取り組んでいます。これらのセクターが一体となって、日本重建設機械市場の着実な成長と回復力を支え、強力な機械を提供するだけでなく、厳格な規制基準を遵守しながら経済を活性化させています。日本がインフラと産業の発展を続ける中、重建設機械への需要はこれらの重要な経済基盤の相互依存性を反映し、さらに拡大することが予想されます。

主要企業と競争環境

日本の重建設機械市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因には、インフラ開発需要の増加、都市化、技術進歩が含まれます。コマツ株式会社(日本)、キャタピラー社(アメリカ)、日立建機株式会社(日本)などの主要企業は、これらの動向を活用する戦略的立場にあります。コマツ株式会社(日本)は、革新性と持続可能性に焦点を当て、エコフレンドリーな機械の開発を重視しています。キャタピラー社(アメリカ)は、デジタルトランスフォーメーションの取り組みを強化し、先進技術を自社機器に統合しています。日立建機株式会社(日本)は地域展開とパートナーシップの強化により市場での存在感を高めており、これらの動きが相まって、技術革新とサステナビリティへの取り組みにますます依存する競争環境を形成しています。

事業戦略面では、各社はコスト削減とサプライチェーン最適化のため製造の現地化を進めています。市場構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を発揮しています。この分散性により、各社はイノベーションと顧客サービスを通じた差別化を図るため、多様な競争戦略が可能となっています。

2025年10月、コマツ株式会社(日本)は、二酸化炭素排出量を最大50%削減する設計の新規電動油圧ショベルシリーズを発表いたしました。この戦略的展開は、世界の持続可能性目標に沿うだけでなく、コマツを環境配慮型建設機械への移行におけるリーダーとして位置づけるものです。これらの電動モデルの導入は、環境意識の高い顧客の関心を集め、同社の競争優位性を高めることが期待されます。

2025年9月、キャタピラー社(アメリカ)はAIとIoT技術を活用した最新コネクテッド機器群を発表しました。これにより性能とメンテナンス計画の最適化を図り、デジタル変革への取り組みを推進。顧客の効率性・生産性向上を支援します。これらの技術統合は産業の運用慣行を大きく変革し、機器性能の新たな基準を確立する可能性があります。

2025年8月、日立建機株式会社(日本)は主要技術企業と戦略的提携を結び、自律型建設機械の開発に着手しました。この協業は現場の安全性と効率性向上を目的としており、重建設機械分野における自動化への広範な潮流を反映しています。こうした提携はイノベーションを促進し新たな市場機会を創出する可能性が高く、競争をさらに激化させるでしょう。

2025年11月現在、重建設機械市場における顕著なトレンドとして、デジタル化、持続可能性、AI統合への注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、各社は技術力強化のために協業を進めています。今後、競争の差別化は価格競争から、イノベーション、技術、サプライチェーンの信頼性への重点移行へと進化すると予想されます。この移行は市場力学を再定義し、企業は顧客の進化するニーズに応える先進的ソリューションへの投資を迫られる可能性があります。

産業動向

日本重建設機械市場における最近の動向では、コマツや日立建機などの企業が、建設分野における持続可能性への需要増大に対応し、エコフレンドリーな技術への注力を強化しています。2023年9月現在、川崎重工業は排出ガス削減と燃料効率を重視した先進機械を導入しました。特筆すべきは、2023年7月にJCBジャパンがヤンマーとの戦略的提携を発表したことで、技術共有による製品ラインアップの強化を図り、イノベーションと効率化を目指す市場動向に合致しています。

合併・買収の動向では、住友重機械工業がアジア市場での影響力拡大を目的とした戦略的買収について協議中と報じられておりますが、2023年10月時点では確定的な合意は公表されておりません。日本の重建設機械市場は著しい成長を見せており、例えば2022年には、特に都市部と地方の接続性向上を目的とした日本政府のインフラ投資増加に牽引され、市場評価額が10%以上急増いたしました。競争が激化する中、クボタや三菱重工業などの企業は、業界内の将来の成長機会を見据えながら、革新を続けております。

将来展望

日本の重建設機械市場の将来展望

日本の重建設機械市場は、インフラ投資、技術進歩、持続可能性への取り組みを原動力として、2024年から2035年にかけて年平均成長率(CAGR)7.09%で成長すると予測されております。

新たな機会は以下の分野に存在します:

- 電気式およびハイブリッド建設機械の開発

- IoTを活用したリアルタイム機器監視の統合

- 特殊機器向けレンタルサービスの拡大

2035年までに、イノベーションと戦略的投資により、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本重建設機械市場 種類別展望

- 土木建設機械

- 資材運搬機械

- 大型建設車両

- その他(クレーン、掘削機、ブルドーザー)

日本重建設機械市場 エンドユーザー別見通し

- 石油・ガス産業

- 建設産業

- 軍事

- 鉱業

- 農業

- 林業およびその他

日本重建設機械市場 用途別見通し

- 採掘・掘削

- 土木建設

- 輸送

- リフティング

- 資材運搬

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第IV部:定量分析

4.1 医療機器、種類別(百万米ドル)

4.1.1 土工機械

4.1.2 資材運搬機械

4.1.3 重建設車両

4.1.4 その他(クレーン、掘削機、ブルドーザー)

4.2 医療機器、用途別(百万米ドル)

4.2.1 採掘・掘削

4.2.2 土工

4.2.3 輸送

4.2.4 揚重

4.2.5 資材運搬

4.2.6 その他

4.3 医療機器、エンドユーザー別(百万米ドル)

4.3.1 石油・ガス産業

4.3.2 建設産業

4.3.3 軍事

4.3.4 鉱業

4.3.5 農業

4.3.6 林業およびその他

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 キャタピラー社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 小松製作所(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 日立建機株式会社(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ボルボ建設機械(スウェーデン)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 JCB(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 斗山インフラコア(韓国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 CNHインダストリアルN.V.(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Liebherr Group (DE)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 医療機器の主要購買基準

6.6 MRFR の調査プロセス

6.7 医療機器の DRO 分析

6.8 推進要因の影響分析:医療機器

6.9 抑制要因の影響分析:医療機器

6.10 供給/バリューチェーン:医療機器

6.11 医療機器、種類別、2024年(%シェア)

6.12 医療機器、種類別、2024年から2035年(百万米ドル)

6.13 医療機器、用途別、2024年(%シェア)

6.14 医療機器、用途別、2024年から2035年(百万米ドル)

6.15 医療機器、エンドユーザー別、2024年(シェア%)

6.16 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携