❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の医療人材派遣市場の規模は2024年に21億4120万米ドルと推定されております。

日本の医療人材派遣市場は、2025年の22億9751万米ドルから2035年までに46億4900万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7%を示すと予測されています。

主要な市場動向とハイライト

日本の医療人材派遣市場は、変化する需要と技術進歩に牽引され、変革の波に直面しております。

- 患者ケアの複雑化に伴い、医療人材派遣における専門職の需要が高まっております。

- 採用プロセスへの技術統合が進み、効率性と候補者マッチングが向上しております。

- 組織が安定した熟練労働力の維持を図る中、人材定着戦略が注目を集めております。

- 主な市場推進要因としては、高齢化と医療費の増加が挙げられ、これらが人材ニーズに大きく影響しております。

主要企業

AMN Healthcare(米国)、Cross Country Healthcare(米国)、CHG Healthcare(米国)、Maxim Healthcare Services(米国)、Aya Healthcare(米国)、HealthTrust Workforce Solutions(米国)、Kforce(米国)、LocumTenens.com(米国)

日本の医療人材派遣市場の動向

日本の医療人材派遣市場は現在、様々な要因により顕著な変革を経験しております。高齢化と医療サービス需要の増加が相まって、様々な分野で有資格専門家の需要が高まっております。この状況は熟練労働者の不足によりさらに複雑化しており、医療機関は革新的な人材確保ソリューションを模索せざるを得ません。その結果、組織は人材不足を補うため人材派遣会社に依存する傾向が強まり、患者ケアが途切れないよう確保されております。さらに、技術の発展により採用プロセスが再構築され、候補者と職位のマッチングがより効率的に行われるようになりました。加えて、質の高いケアへの重視が高まる中、医療提供者は専門スタッフ採用を優先するようになっています。この傾向は、単なる欠員補充だけでなく、提供されるケア全体の質向上に焦点を当てた、より戦略的な人材管理への移行を示しています。環境が変化する中、医療人材市場は人口の変化するニーズに適応し続け、新たなサービス提供モデルや人材管理手法の創出につながる可能性があります。

専門職に対する需要の高まり

医療人材市場では、専門職に対する需要が急増しています。医療機関が患者様の治療成果向上を目指す中、特定の専門知識を持つプロフェッショナルの採用がますます重視されています。この傾向は、施設が人材戦略において量より質を優先していることを示唆しています。

採用プロセスにおける技術統合

採用プロセスへの技術統合がますます普及しています。医療機関は採用業務を効率化するため、先進的なソフトウェアやプラットフォームを活用しており、これにより候補者選定の効率化や、スキルと職務要件の適合性向上が期待されます。

人材定着戦略への注力

効果的な人材定着戦略の構築に向けた顕著な移行が見られます。医療機関は、競争力のある福利厚生の提供や良好な職場環境の醸成を通じて離職率を低減するなど、安定した人材基盤の維持が重要であることを認識しています。

日本の医療人材市場の推進要因

予防医療への移行

日本における予防医療への移行は、医療人材市場を再構築しています。医療提供者が長期的な医療費削減のため予防策に注力するにつれ、健康増進や予防サービスに特化した専門家の需要が高まっています。この傾向により、ヘルスコーチや予防医療スペシャリストなど、従来はあまり一般的ではなかった新たな職種が医療機関内で創出される可能性があります。予防医療への重点化により、2025年までにこの分野の人材需要が約10%増加すると予測されています。その結果、医療機関はこれらの新たな職種を組み込むための人材戦略を適応させる必要があり、医療人材市場の全体的な動向に影響を与えています。この変化は患者の治療成果を向上させるだけでなく、医療環境の進化する要求に応えるため、既存の労働力の能力を見直す必要性も生じています。

医療費の増加

日本の医療費増加は、医療人材市場にとって重要な推進力となっています。2025年までに医療費が約50兆円に達すると予測される中、これらのサービスを効果的に管理・提供するためには、それに応じたより多くの労働力が必要となります。政府と民間セクター双方によるこの財政的コミットメントは、医療インフラへの堅調な投資を示しており、本質的により多くの人員を必要とします。施設の拡大や新サービスの導入に伴い、医師、看護師、医療関連職を含む医療専門職への需要は増加すると予想されます。この傾向は、医療人材市場がこれらの役割を迅速に埋めるために適応する必要があることを示唆しており、組織が人材を惹きつけるために採用戦略を強化する必要が生じる可能性のある競争的な採用環境につながる可能性があります。

政府の施策と資金援助

医療サービスの向上を目的とした政府の施策は、医療人材市場に大きな影響を与えます。近年、日本政府は医療アクセス格差の解消に向け、特に地方の医療施設への資金援助を拡大しています。この資金は多くの場合、人員配置の強化に充てられ、医療分野における雇用機会の創出につながっています。例えば、追加スタッフを採用する医療機関に対する補助金制度が導入されており、これにより2025年までに医療従事者数が15%増加すると予測されています。こうした施策は人材市場を活性化させるだけでなく、医療機関が高水準の医療を維持することを保証します。結果として、政府規制への対応やサービス提供の改善を図る組織が増えるにつれ、医療人材市場では管理職や臨床職を含む様々な職種への需要が急増する見込みです。

高齢化と医療ニーズ

日本における高齢化は、医療人材市場の重要な推進要因です。高齢者の割合が増加するにつれ、医療サービスへの需要も高まっています。2025年までに、65歳以上の人口が全体の30%を超えると予測されています。この人口動態の変化により、特に高齢者医療サービスにおいて、適切なケアを提供するためのより多くの労働力が必要となります。その結果、医療施設は高齢化社会のニーズ増大に対応するため、人員配置の強化を迫られています。医療人材市場は、高齢者ケアを専門とする看護師や介護士を含む、より多くの専門職の採用を通じて、こうした変化に適応しなければなりません。この傾向は、施設が有能な人材を確保するために競争力のある給与を提示する必要が生じる可能性があり、人件費の増加を示唆しています。

医療分野における技術革新

技術革新は医療人材市場に多大な影響を及ぼしています。デジタルツールと遠隔医療の統合は医療サービスの提供方法を変革し、これらの技術を駆使できる人材を必要としています。医療機関が電子健康記録(EHR)や遠隔医療プラットフォームを導入するにつれ、必要な技術スキルを備えたスタッフの需要が高まっています。この傾向は、技術変化に対応するため既存スタッフのスキルアップが必要となることから、研修・人材育成の重要性が増すことを示しています。2025年までに、これらの革新を支えるITスペシャリストやデータアナリストを含む技術に精通した専門職への需要が20%増加すると予測されています。したがって、医療機関が技術を活用して患者ケアと業務効率を効果的に向上させるためには、医療人材市場の進化が不可欠です。

市場セグメントの洞察

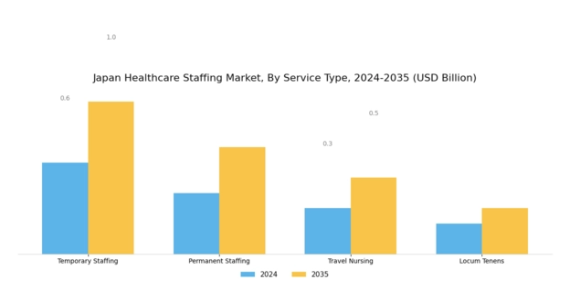

医療人材派遣市場のサービスタイプ別分析

日本の医療人材派遣市場は多様なサービスタイプが共存する構造となっており、全国の医療施設の人材需要を満たす上で各サービスが重要な役割を担っています。このセグメントには、臨時派遣、常勤派遣、旅行看護師、ロカムテネン(臨時医師派遣)が含まれ、それぞれが人材派遣エコシステム全体に独自の貢献をしています。

臨時派遣は、季節的なピークや患者急増に対応する医療提供者の即時的かつ変動するニーズに応える重要なサービス形態として日本において台頭しています。これは病院や診療所に柔軟性を提供すると同時に、人材確保のギャップ解消にも寄与します。

常勤派遣もまた、人材不足や質の高い患者ケアへの需要増加といった課題に直面する医療機関の長期雇用ニーズに対応する点で重要です。一方、トラベルナースサービスは、日本国内の様々な地域への移動を厭わない高度なスキルを持つ看護専門職のニーズに応え、遠隔地や医療過疎地域における緊急の人材需要を満たすことが多く、医療提供における地理的な格差を埋める上でその重要性を示しています。

また、ロカムテネンサービスは、医師や専門医が一時的に職位を埋める機会を提供し、移行期の人材課題に直面している施設において、医療とサービスの継続性を維持する上で不可欠です。このサービス形態は、日本の高齢化とそれに伴う慢性疾患の増加という背景において特に重要であり、医療サービスへの継続的な需要を生み出しています。総じて、日本の医療人材派遣市場における多様なサービス形態は、医療人材確保が直面する特有の課題に対処し、国の医療ニーズに応えるために迅速かつ適応力のある労働力を確保する上で極めて重要です。

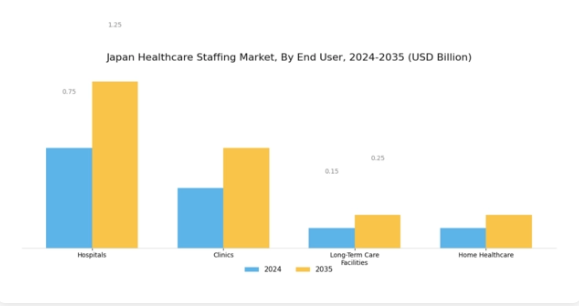

このように、各セグメントは、より広範な人口動態や社会の変化を反映しつつ、日本の医療提供の将来の動向を形作る上で重要な役割を果たしています。医療人材派遣市場のエンドユーザー動向日本の医療人材派遣市場は、主に病院、診療所、介護施設、在宅医療サービスといった多様なエンドユーザーを対象としています。

病院は、専門医療サービスへの需要の高まりと継続的なケアを必要とする患者数の増加を背景に、市場において大きな割合を占めています。一方、診療所は、アクセスしやすい医療と予防的治療を提供する上で重要な役割を担っており、人材ニーズに大きく貢献しています。特に高齢化が進む日本において、高齢者入居者への包括的ケアを担うスタッフが必要となる長期療養施設は、ますます重要性を増しています。在宅医療も、患者様が自宅の快適な環境でケアを受けることを好まれる傾向から注目を集めており、熟練した医療専門職への需要をさらに強調しています。

この多様なセグメンテーションは、日本の医療人材派遣市場の多面的な性質を示しており、医療システムの進化するニーズに対する市場の回復力と適応力を浮き彫りにしています。人口の高齢化が進み医療需要が増大する中、これらのエンドユーザーが業界内の大幅な成長と革新を牽引し、日本の将来の医療人材戦略形成における重要性を浮き彫りにしています。医療人材市場 医療セクターの洞察日本の医療人材市場は、医療セクターの多様なニーズを反映し、様々な主要分野を包含しています。看護は重要な構成要素であり、特に日本の高齢化社会において、患者ケアと支援において極めて重要な役割を果たしています。医療関連職種セグメントは、専門的なサービスを通じて医療提供を支援し、医療システム全体における包括的なケアと効果的な運営を確保します。

医師人材派遣は、質の高い医療を維持するために不可欠な有資格医療専門家の需要に対応します。特に今後数年間で予測される人材不足の中で重要です。事務職人材派遣は、医療施設の効率性に大きく貢献し、一次医療提供者が患者ケアに集中できるよう必要な支援を提供します。

これらの分野は総合的に、日本の医療人材派遣市場を構成する不可欠な要素を示しており、進化する医療課題に対応するための熟練専門家の継続的な需要によって牽引されています。市場動向は、日本医療環境における人口動態の変化、技術進歩、規制変更に迅速に適応するための効率的な人材派遣ソリューションへの重視が高まっていることを示しており、これにより業界の成長可能性と安定性がさらに強化されています。

医療人材派遣市場の派遣モデルに関する洞察

日本の医療人材派遣市場は、医療エコシステム全体において重要な役割を担う堅牢な派遣モデルが特徴です。高齢化と医療ニーズの増加に伴い医療専門職の需要が持続的に高まる中、様々なモデルが注目を集めています。

マネージドサービスプロバイダーモデルは、医療施設内の業務効率を向上させる人材管理の合理化能力において際立っています。専門医療人材の高品質な採用を確保する上で、リクルートメント・プロセス・アウトソーシング(RPO)は不可欠となり、組織が人材プールを効果的に管理するのを支援しています。

さらに、臨時労働力モデルは、短期的なニーズや急激な需要増に対応する柔軟な人材ソリューションを提供するという点で重要です。日本が医療分野における課題に対処し続ける中、これらの人材派遣モデルは、労働力不足の解消、サービス品質の維持、患者ケア基準の確保において極めて重要です。

日本の医療人材派遣市場のセグメンテーションは、これらのモデルが業界の進化する動向に適応し、人口動態の変化や医療改革がもたらす課題に対応する上で極めて重要であることを浮き彫りにしています。

主要プレイヤーと競争環境の分析

日本の医療人材派遣市場は、技術革新と戦略的提携によってますます形作られる競争環境が特徴です。主な成長要因には、高齢化、医療需要の増加、より柔軟な人材配置ソリューションへの移行が含まれます。AMNヘルスケア(米国)、クロスカントリー・ヘルスケア(米国)、マキシム・ヘルスケア・サービス(米国)などの主要企業は、イノベーションと地域拡大を通じて積極的に事業基盤を構築しています。これらの企業は技術を活用して人材派遣プロセスを効率化し、サービス提供を改善することで、業務効率を高めるだけでなく、よりダイナミックな競争環境を促進しています。事業戦略面では、サプライチェーンの最適化とサービスの地域化に注力し、医療提供者のニーズに応える体制を強化しています。市場は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散構造は多様なサービス提供を可能にしていますが、主要企業群が市場全体の構造を形作るトレンドを牽引する点で、その総合的な影響力は極めて大きいと言えます。

10月には、AMNヘルスケア(米国)が主要な遠隔医療プロバイダーとの戦略的提携を発表し、人材派遣ソリューションの強化を図りました。この連携により、遠隔医療サービスを人材派遣サービスに統合し、増加する遠隔医療サービスの需要に対応することを目指しています。この動きの戦略的重要性は、AMNのサービスポートフォリオを拡大し、患者の医療アクセスを改善する可能性にあり、急速に進化する市場において同社を有利な立場に置くものです。

9月には、クロス・カントリー・ヘルスケア(米国)が、医療施設の労働力管理を最適化する新たなAI駆動型プラットフォームを立ち上げました。このプラットフォームは、リアルタイムデータ分析に基づく人員配置ニーズの予測により、業務効率の向上に貢献することが期待されています。この技術の導入は、クロス・カントリーのイノベーションへの取り組みを強調するとともに、業界全体におけるデジタルトランスフォーメーションへの広範な潮流を反映しています。

8月には、マキシム・ヘルスケア・サービス(米国)が、医療サービスが不足している地域の人員不足解消を目的として、日本における事業展開を地方へ拡大しました。この戦略的展開は、医療アクセスの改善に向けた同社の取り組みを示すと同時に、地域に根差した人材ソリューションの必要性に対する認識の高まりを浮き彫りにしています。こうした地域に注力することで、同社は市場での存在感を高め、医療人材全体の安定化に貢献することが期待されます。

11月現在、競争環境の動向としては、医療人材市場においてデジタル化、持続可能性、AI技術の統合が強く重視されていることが示されています。戦略的提携が業界構造を形作る中、各社はサービス提供能力と運営能力の強化を図っております。今後の競争差別化は、価格競争からイノベーション、技術導入、サプライチェーンの信頼性へと移行すると予想されます。この転換は競争の在り方を再定義し、急速に変化する環境下における適応性と先見性のある戦略の重要性を浮き彫りにするでしょう。

日本医療人材派遣市場の主要企業には以下が含まれます

業界動向

日本医療人材派遣市場における最近の動向では、高齢化と医療サービス需要の増加を背景に、同セクターは著しい成長を遂げています。主要企業であるトラスティは、2023年9月時点で、特に看護・介護分野に焦点を当てた人材派遣ソリューションの拡充を報告しています。

パソナもまた、業界で進行中のデジタル変革を反映し、医療技術分野の専門家をより多く採用するべく、採用戦略の強化を進めています。一方、リクルートヘルスケアは、採用プロセスの効率化に向けた人工知能(AI)の統合に注力しています。

M&A(合併・買収)の面では、日本ヘルスケアが2023年8月にメディスタッフとの戦略的提携を発表し、都市部病院におけるより強固な人材ネットワーク構築を目指しています。その他の注目すべき動きとしては、アスタッフによるケアスタッフの買収が2023年6月に完了し、在宅医療分野におけるサービスポートフォリオの強化が図られました。

医療人材派遣市場の評価額上昇は、こうした戦略的動きと人口動態の変化に起因しており、人材派遣会社にとって困難ながらも機会のある環境を形成しています。全体として、日本の医療人材派遣市場は、従来の人材派遣手法と革新的な技術の相乗効果を反映し、急速に進化しています。

今後の見通し

日本医療人材派遣市場の将来展望

日本の医療人材派遣市場は、高齢化、技術進歩、医療需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.3%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔患者ケアのためのテレヘルス人材派遣ソリューションの開発。

- 採用プロセス効率化のためのAI駆動型採用プラットフォームの導入。

- ニッチな医療分野に対応する専門看護人材派遣会社の拡大。

2035年までに、医療人材派遣市場は堅調な成長とサービス提供の強化を達成すると予想されます。

市場セグメンテーション

日本医療人材派遣市場 エンドユーザー別展望

- 病院

- 診療所

- 長期療養施設

- 在宅医療

日本医療人材派遣市場 サービス種別別見通し

- 臨時派遣

- 常勤派遣

- 旅行看護

- ロカムテネン

日本医療人材派遣市場 派遣モデル別見通し

- マネージドサービスプロバイダー

- 採用プロセスアウトソーシング

- 臨時労働力

日本医療人材派遣市場 医療分野別見通し

- 看護

- 医療関連職種

- 医師派遣

- 事務職派遣

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購買者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 セキュリティ、アクセス制御およびロボット工学、サービスタイプ別(百万米ドル)

4.1.1 臨時スタッフ派遣

4.1.2 常勤スタッフ派遣

4.1.3 トラベルナース

4.1.4 ロカムテネン

4.2 セキュリティ、アクセス制御およびロボット工学、エンドユーザー別(百万米ドル)

4.2.1 病院

4.2.2 診療所

4.2.3 長期療養施設

4.2.4 在宅医療

4.3 セキュリティ、アクセス制御およびロボット工学、医療分野別(百万米ドル)

4.3.1 看護

4.3.2 医療関連職種

4.3.3 医師派遣

4.3.4 事務職派遣

4.4 セキュリティ、アクセス制御およびロボット工学、スタッフ配置モデル別(百万米ドル)

4.4.1 マネージドサービスプロバイダー

4.4.2 採用プロセスアウトソーシング

4.4.3 臨時労働力 5

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット工学における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット工学における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 AMNヘルスケア(米国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 クロスカントリー・ヘルスケア(米国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 CHGヘルスケア(米国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マキシム・ヘルスケア・サービス(米国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アヤ・ヘルスケア(米国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 HealthTrust Workforce Solutions(米国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Kforce(米国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 LocumTenens.com (米国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場:サービスタイプ別分析

6.3 日本市場:エンドユーザー別分析

6.4 日本市場:医療セクター別分析

6.5 日本市場:スタッフ配置モデル別分析

6.6 セキュリティ、アクセス制御、ロボティクスの主要購買基準

6.7 MRFRの調査プロセス

6.8 セキュリティ、アクセス制御、ロボティクスのDRO分析

6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボティクス

6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボティクス

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボティクス

6.12 サービスタイプ別セキュリティ、アクセス制御、ロボティクス、2024年(%シェア)

6.13 セキュリティ、アクセス制御、ロボティクス:サービスタイプ別、2024年から2035年(百万米ドル)

6.14 セキュリティ、アクセス制御、ロボティクス:エンドユーザー別、2024年(シェア%)

6.15 セキュリティ、アクセス制御およびロボティクス、エンドユーザー別、2024年から2035年(百万米ドル)

6.16 セキュリティ、アクセス制御およびロボティクス、医療分野別、2024年(シェア%)

6.17 セキュリティ、アクセス制御およびロボティクス、医療分野別、2024年から2035年(百万米ドル)

6.18 セキュリティ、アクセス制御およびロボティクス、人員配置モデル別、2024年(シェア%)

6.19 セキュリティ、アクセス制御及びロボティクス、人員配置モデル別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 医療分野別、2025-2035年(百万米ドル)

7.2.4 スタッフ配置モデル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携