❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の医療品質管理市場規模は2024年に1億4552万米ドルと推定されております。

日本の医療品質管理市場は、2025年の1億6,551万米ドルから2035年までに6億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)13.7%を示すと予測されております。

主要な市場動向とハイライト

日本の医療品質管理は、デジタル統合の強化と患者中心のアプローチへの変革的な移行を経験しております。

- デジタル技術の統合は、医療品質管理の実践を業界全体で再構築しております。

- 患者中心のケアは、個別化された医療ソリューションへの広範な傾向を反映し、ますます優先度が高まっております。

- 医療提供者が進化する産業要件を満たそうとする中、規制順守と標準化が注目を集めております。

- 質の高い医療サービスへの需要の高まりと医療分野における技術進歩が、市場成長を牽引する主要な推進力となっております。

主要企業

McKesson Corporation (US), Cerner Corporation (US), Optum (US), Allscripts Healthcare Solutions (US), Epic Systems Corporation (US), Siemens Healthineers (DE), Philips Healthcare (NL), GE Healthcare (US)

日本の医療品質管理市場の動向

日本の医療品質管理は現在、技術進歩と規制改革の相乗効果により変革期を迎えております。患者中心のケアへの重点化が、安全性と効率性を優先する革新的な品質管理システムの導入を促進しています。医療提供者がサービス提供の向上に努める中、データ分析やデジタルツールを品質管理実践に統合する動きが顕著です。この統合は業務の効率化をもたらすだけでなく、医療機関内に継続的改善の文化を醸成します。さらに、医療サービスにおける透明性と説明責任への要求の高まりを受け、組織は標準化された品質指標の導入を促進しております。この傾向は、医療成果と患者満足度の向上を目指す政府の施策によってさらに後押しされております。医療提供における高水準の維持の重要性が関係者の間で認識されるにつれ、品質管理への注力はさらに強まる見込みです。その結果、医療品質管理市場は成長の機運が高まっており、革新と進化する規制への対応が強く重視されております。

デジタル技術の統合

品質管理プロセスへのデジタル技術の導入がますます一般的になりつつあります。医療提供者は、患者ケアの向上と業務の効率化のために、電子健康記録、遠隔医療、モバイルアプリケーションを活用しています。この傾向は、より効率的で効果的な品質管理手法への移行を示唆しています。

患者中心のケアへの焦点

医療品質管理市場において、患者中心のケアへの重点が高まっています。組織は患者様のフィードバックと満足度を優先し、個々のニーズに応じたカスタマイズされたサービスの開発を進めています。この焦点は、患者様の総合的な体験向上に向けたより広範な移行を示しています。

規制順守と標準化

規制順守と標準化への推進が、品質管理の状況を形作っています。医療機関は、国家ガイドラインへの準拠を確保するため、標準化されたプロトコルや指標をますます採用しています。この傾向は、医療提供における高品質基準の維持の重要性を浮き彫りにしています。

日本の医療品質管理市場の推進要因

規制監視の強化

日本では、規制監視の強化が医療品質管理市場の重要な推進要因となっております。政府は、高い水準の医療と患者安全を確保することを目的とした厳格な規制を実施しております。これらの規制への遵守は、医療提供者が免許を維持し、罰則を回避するために不可欠です。その結果、組織は規制要件を満たすために包括的な品質管理システムの導入を迫られております。医療品質管理市場は、この傾向から恩恵を受ける可能性が高いです。提供者は規制当局の期待に沿うため、研修、監査、品質改善イニシアチブへの投資を進めています。2023年には、医療組織の約85%が規制順守を最優先事項と報告しており、複雑な規制環境を乗り切る手段として品質管理に重点が置かれていることを示しています。

価値に基づく医療への移行

価値に基づく医療への移行は、日本の医療品質管理市場を再構築しています。このモデルは、提供されるサービスの量ではなく、提供されるケアの質を重視します。医療費が上昇し続ける中、ステークホルダーは、高品質な成果を提供した医療提供者を評価するシステムの導入をますます強く求めています。2023年には、医療機関の約60%が価値基盤型医療モデルへの移行を進めており、これには強固な品質管理フレームワークが不可欠です。この転換により、医療提供者は患者アウトカム、効率性、満足度に注力するよう促され、品質管理手法の革新が促進されています。医療がこの新たなパラダイムに適応し、価値基盤型医療の原則に沿ったツールや戦略への投資を進めるにつれ、医療品質管理市場は拡大が見込まれます。

患者安全への注目の高まり

患者安全への注目の高まりは、日本の医療品質管理市場における重要な推進要因です。医療過誤とその患者転帰への影響に対する認識が高まる中、医療組織は安全対策の優先度を高めています。この重点は、有害事象の削減を目的とした安全プロトコルの確立や品質改善プログラムの実施に反映されています。2023年の調査によれば、日本の医療提供者の75%以上が患者安全強化のための具体的な措置を実施しています。この傾向は組織内の安全文化を育むだけでなく、患者の信頼と満足度を高めています。医療品質管理市場が進化する中、患者安全への取り組みは引き続き中心的なテーマとなり、業界全体の投資や運営戦略に影響を与えるでしょう。

医療分野における技術的進歩

技術革新は日本の医療品質管理市場に大きな影響を与えています。電子健康記録(EHR)、遠隔医療、データ分析などの技術革新は、医療提供者が品質を管理する方法を変革しています。これらの技術の統合により、患者アウトカムの追跡精度が向上し、医療プロセスの効率的な管理が可能となります。例えば、EHRの導入は臨床判断の改善と誤りの削減に寄与すると報告されており、これは高品質な医療を維持する上で極めて重要です。2023年時点で、日本の医療機関の約70%が何らかのデジタル技術を活用した品質管理を実施しています。組織が技術によるサービス提供の向上と患者安全の強化の可能性を認識するにつれ、この傾向は継続すると予想され、医療品質管理市場の成長を促進しています。

質の高い医療サービスへの需要の高まり

日本における質の高い医療サービスへの需要の増加は、医療品質管理市場の主要な推進要因です。高齢化が進む中、医療に対する高い水準への期待が高まっています。この傾向は医療費の増加にも反映されており、2023年には約10.9兆円に達しました。患者様はより情報に精通し、品質への取り組みを示す医療提供者を積極的に求めるようになっています。その結果、医療機関は患者様の治療成果と満足度を高めるため、品質管理システムへの投資を進めています。この変化は医療体験全体の向上をもたらすだけでなく、医療機関を医療品質管理市場において競争力のある位置に置きます。その結果、品質保証と改善活動への注力はさらに強化され、市場の成長をさらに促進する見込みです。

市場セグメントの洞察

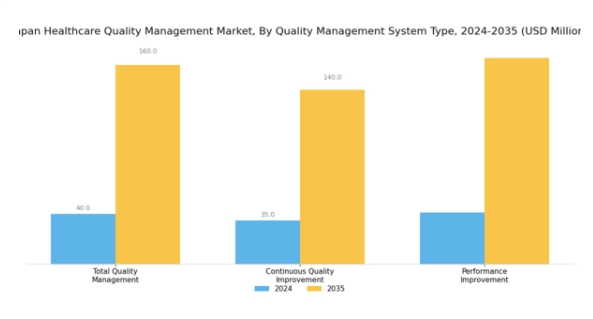

医療品質管理市場品質管理システムの種類別洞察

日本医療品質管理市場における品質管理システムの種類セグメントは、医療提供と業務効率の向上において極めて重要な役割を果たします。このセグメントには様々なアプローチが含まれ、総合的品質管理(TQM)、継続的品質改善(CQI)、パフォーマンス改善(PI)などが代表的な手法です。

総合的品質管理(TQM)は、医療施設内のあらゆるプロセスとチームに組織的改善を統合することに焦点を当て、患者ケアの高水準を維持するために不可欠な卓越性の文化を促進します。継続的品質改善(CQI)は、データとフィードバックを活用して段階的な改善を実施し、時間の経過とともに患者の治療成果と安全性を高める、医療サービスと業務パフォーマンスの継続的な向上を重視します。

一方、パフォーマンス改善は、体系的な分析とベストプラクティスの戦略的導入を通じて特定のプロセスと成果を向上させる点で極めて重要です。これらの手法は、日本の進化する医療環境において、患者安全、業務上の無駄、資源管理に関する懸念の高まりに対応できる能力がますます認識されています。

日本政府が品質基準の向上と先進的な医療実践の導入を推進する中、これらの戦略は高齢化社会の需要と急速に変化する医療環境の圧力に応えるのに適した位置付けにあります。

日本の医療品質管理市場統計は、データ駆動型の意思決定に向けた広範な傾向を示しており、医療機関は高度な追跡・評価手段を活用して品質管理プロセスを反復的に改善しています。こうした品質管理手法への注力は、革新的な医療ソリューションの提供を目指す日本の取り組みと合致し、医療従事者が患者のニーズに効果的に応えるための必要なツールを確実に備えることを保証します。

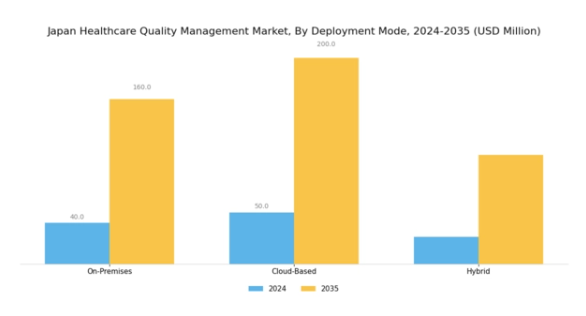

医療品質管理市場の導入形態に関する洞察

日本の医療品質管理市場において、導入形態セグメントは、医療機関が医療現場における品質とコンプライアンスを効率的に向上させる方法を模索する中で、ますます重要性を増しています。企業は、オンプレミス、クラウドベース、ハイブリッドソリューションなど、それぞれ異なる運用ニーズや選好に応える様々な導入オプションに注力しています。

オンプレミスソリューションは、データセキュリティとコンプライアンスに対するより高い制御性を提供します。これは、規制の厳しい日本の医療環境において極めて重要です。一方、クラウドベースの選択肢は、その拡張性と費用対効果の高さから注目を集めており、医療提供者は多額の初期投資なしに品質管理ツールを利用できるようになります。

ハイブリッド導入モデルもまた重要であり、両方の長所を組み合わせることで、組織は機密データを社内に保持しつつ、追加機能のためにクラウドを活用することが可能となります。このセグメンテーションは、日本の独自の医療基準や規制に適応する上で極めて重要であり、医療サービスにおける近代化とデジタルトランスフォーメーションへの傾向の高まりを反映しています。

病院や診療所がこれらの選択肢を検討する中、従来型の制約を柔軟かつ効率的に克服する品質管理ソリューションへの需要増加が市場成長を牽引するでしょう。

医療品質管理市場のエンドユーザー動向

日本の医療品質管理市場、特にエンドユーザーセグメントでは、病院、診療所、介護施設、薬局など様々な医療施設による牽引で顕著な成長可能性を示しています。病院は、より優れた品質管理手法を通じて患者安全とサービス提供の改善に注力する主要領域です。

同様に、診療所も患者体験と治療成果を向上させる品質基準への適応を進めており、一次医療において重要な役割を担っています。介護施設では、入居者が最適なケアを受けられるよう、また規制基準を遵守するために品質管理システムの導入が加速しており、日本のような高齢化社会において極めて重要です。

薬局もまた、地域社会に一貫したサービスと医薬品を提供するため、品質管理戦略による業務の近代化を進めています。こうした施設全体で患者中心のケア、規制順守、総合的な業務効率への重視が高まっていることは、日本の医療環境における品質管理の重要性が増していることを反映しており、市場の発展を推進する上でこれらのエンドユーザーが相互に密接に関連している性質を浮き彫りにしています。

医療改革と技術の進歩に伴い、これらの分野は日本の医療産業における品質管理手法の全体的な向上に大きく貢献する態勢が整っています。

医療品質管理市場の構成要素に関する洞察

日本医療品質管理市場の構成要素セグメントは、医療提供の効率性と有効性を高める上で極めて重要な役割を果たします。このセグメントには主にソフトウェアとサービスが含まれ、いずれも品質基準への準拠確保と患者アウトカムの改善に不可欠です。

ソフトウェアカテゴリーには、データ管理、報告、分析を促進する様々なツールが含まれ、医療機関が情報に基づいた意思決定を行うことを支援します。一方、サービスにはコンサルティングやトレーニングが含まれ、品質管理システムを既存の業務に統合する上で極めて重要です。

日本の医療施設が患者中心のケアに注力する中、堅牢なソフトウェアソリューションへの需要が高まっており、市場におけるその重要性が浮き彫りとなっています。さらに、組織が規制要件を満たし、業務の質を向上させるために努力するにつれ、サービス分野の拡大も予想されます。

日本の医療環境の複雑さを考慮すると、これらのコンポーネントは、産業全体の品質管理フレームワークを推進し、革新を促す上で不可欠です。この分野の成長は、技術進歩と品質保証への重視の高まりに大きく牽引されており、日本医療品質管理市場における影響力ある要素として位置づけられています。

主要企業と競争環境

日本の医療品質管理市場は、技術進歩と患者中心のケアへの重視の高まりに牽引され、ダイナミックな競争環境が特徴です。McKesson Corporation(アメリカ)、Cerner Corporation(アメリカ)、Siemens Healthineers(ドイツ)などの主要企業は、イノベーションとデジタルトランスフォーメーションに焦点を当てた戦略的取り組みを通じて、市場形成に積極的に貢献しています。McKesson Corporation(アメリカ)はサプライチェーン管理と医療分析の分野でリーダーとしての地位を確立し、Cerner Corporation(アメリカ)は臨床成果の向上に向け、相互運用性とデータ統合を重視しています。シーメンス・ヘルスニアーズ(ドイツ)は、画像診断と検査診断分野の専門性を活かし、包括的な品質管理ソリューションを提供することで、競争環境に大きな影響を与えています。

市場構造は、既存企業と新興企業が混在する中程度の分散状態を示しています。主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。これらの主要企業の総合的な影響力は、革新と技術進歩が最優先される競争環境を育んでいます。各社が差別化を図る中、既存の医療システムとシームレスに統合される品質管理ソリューションへの注目がますます重要になっております。

2025年9月、マッケソン・コーポレーション(アメリカ)は、データ分析能力の強化を目的として、日本の主要医療提供機関との戦略的提携を発表いたしました。この協業は、高度な予測分析を通じて患者アウトカムの改善を目指すものであり、マッケソンが品質管理のためにデータ活用に取り組む姿勢を示しております。このような提携は、同社の市場での地位強化と日本における事業拡大に寄与する可能性が高いと考えられます。

2025年10月、アメリカCerner Corporationは、日本市場向けに特化した新たなクラウドベースの品質管理プラットフォームを発表しました。このプラットフォームは、臨床ワークフローの効率化と患者安全性の向上を目的として設計されており、Cernerのデジタルトランスフォーメーションへの注力を反映しています。本プラットフォームの導入は、日本の医療提供者の進化するニーズに積極的に対応する姿勢を示しており、Cernerの競争優位性を高める可能性があります。

2025年8月、シーメンス・ヘルスインアーズ(ドイツ)は、AIによる知見を臨床意思決定プロセスに統合する新たな品質管理ツール群を発表しました。この革新は業務効率を向上させるだけでなく、医療分野におけるAI統合の拡大傾向にも合致します。シーメンスの最先端技術への注力は、デジタルソリューション主導の市場において同社の優位性を確立しています。

2025年11月現在、医療品質管理市場の主な動向としては、デジタル化、持続可能性、AI統合への顕著な移行が挙げられます。主要企業間の戦略的提携が市場構造を形成し、イノベーションの促進とサービス提供の質向上に寄与しています。競争上の差別化要因は、従来の価格競争から、技術革新、サプライチェーンの信頼性、優れた患者アウトカムの提供能力へと移行する見込みです。この変化は、医療品質管理市場の複雑さを乗り切る上で、適応性と先見性のある戦略の重要性を浮き彫りにしています。

日本医療品質管理市場の主要企業

産業動向

日本医療品質管理市場における最近の動向では、患者ケアと業務効率の向上を目的とした先進技術の統合が顕著に増加しています。シーメンス・ヘルスインアーズとフィリップスは最先端を走り、人工知能とデータ分析を活用して医療プロセスを効率化しています。

2023年には、オラクル社が医療現場におけるデータ管理ソリューションの改善を目的とした提携を発表し、同分野のデジタル変革に伴うデータセキュリティ強化の需要増に対応しました。合併・買収の面では、ジョンソン・エンド・ジョンソン社が2023年5月に中小製薬会社の買収を完了し、医薬品ポートフォリオの拡充と日本市場での地位強化を図りました。

同様に、2023年4月にはロシュ社がリアルタイム患者モニタリングシステムを専門とする技術企業を買収し、診断能力を拡大しました。また、日本政府が医療品質基準の向上に取り組んでいることも市場に好影響を与えており、GE医療機器やメドトロニックといった企業が革新を続ける環境が整っています。

最近の動向では、患者中心のアプローチへの移行が示されており、医療提供における品質管理が重視されることで、日本の医療品質向上におけるリーダーとしての地位がさらに強化されています。

今後の展望

日本の医療品質管理市場の今後の展望

医療品質管理市場は、技術進歩、規制変更、患者期待の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)13.74%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム品質モニタリングのためのAI駆動型分析の統合

- 遠隔医療品質評価ツールの開発

- 継続的改善のための患者フィードバックシステムの導入

2035年までに、本市場は堅調な成長を達成し、医療イノベーションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本医療品質管理市場種類別展望

- 総合的品質管理(TQM)

- 継続的品質改善(CQI)

- パフォーマンス改善

日本医療品質管理市場エンドユーザー別展望

- 病院

- 診療所

- 介護施設

- 薬局

日本医療品質管理市場コンポーネント別展望

- ソフトウェア

- サービス

日本医療品質管理市場導入モード別展望

- オンプレミス

- クラウドベース

- ハイブリッド

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 ライフサイエンス、種類別(百万米ドル)

4.1.1 総合的品質管理

4.1.2 継続的品質改善

4.1.3 パフォーマンス改善

4.2 ライフサイエンス、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 ライフサイエンス、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 診療所

4.3.3 介護施設

4.3.4 薬局

4.4 ライフサイエンス、構成要素別(百万米ドル)

4.4.1 ソフトウェア

4.4.2 サービス5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 ライフサイエンス分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 マッケソン・コーポレーション(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サーナー・コーポレーション(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 オプタム(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 オールスクリプツ・ヘルスケア・ソリューションズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Epic Systems Corporation(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シーメンス・ヘルスインアーズ(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 フィリップス・医療(オランダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 GEヘルスケア(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における導入形態別分析

6.4 エンドユーザー別日本市場分析

6.5 コンポーネント別日本市場分析

6.6 ライフサイエンス分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 ライフサイエンス分野におけるDRO分析

6.9 推進要因の影響分析:ライフサイエンス

6.10 抑制要因の影響分析:ライフサイエンス

6.11 供給/バリューチェーン:ライフサイエンス

6.12 ライフサイエンス、種類別、2024年(%シェア)

6.13 ライフサイエンス、種類別、2024年から2035年(百万米ドル)

6.14 ライフサイエンス、導入モード別、2024年(シェア%)

6.15 ライフサイエンス、導入モード別、2024年から2035年(百万米ドル)

6.16 エンドユーザー別ライフサイエンス市場、2024年(シェア率)

6.17 エンドユーザー別ライフサイエンス市場、2024年から2035年(百万米ドル)

6.18 ライフサイエンス、コンポーネント別、2024年(%シェア)

6.19 ライフサイエンス、コンポーネント別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 構成部品別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携