❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の医療予測分析市場規模は2024年に2億4901万米ドルと推定されております。

日本の医療予測分析市場は、2025年の2億8813万米ドルから2035年までに12億3964万米ドルへ成長し、2025年から2035年の予測期間において15.71%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本の医療予測分析市場は、大幅な成長が見込まれています。この成長は、技術進歩と予防医療への注力によって推進されています。

- AI技術の統合は、予測能力を強化することで医療分析を変革しています。

- 予防医療が注目を集めており、予測分析ソリューションへの需要増加につながっています。

- この市場で最大のセグメントは慢性疾患管理であり、最も成長が速いセグメントは予防医療分析です。

- 主な市場推進要因としては、データ駆動型意思決定への需要の高まりと技術インフラの進歩が挙げられます。

主要企業

IBM(アメリカ)、Optum(アメリカ)、Cerner(アメリカ)、McKesson(アメリカ)、Philips(オランダ)、Allscripts(アメリカ)、Epic Systems(アメリカ)、Siemens Healthineers(ドイツ)

日本の医療予測分析市場の動向

医療予測分析市場は、技術進歩と医療分野におけるデータ駆動型意思決定の重視の高まりを背景に、顕著な成長を遂げております。日本では、人工知能(AI)と機械学習を医療システムに統合することで、患者様の治療成果向上と業務効率化が図られているようです。この傾向は、デジタルヘルスソリューションの推進を目指す政府施策によってさらに後押しされており、医療提供の効率性と費用対効果の改善につながる可能性があります。医療提供者が予測分析ツールを積極的に導入するにつれ、個別化医療や予防的患者ケアの可能性がより顕著になってきています。さらに、臨床現場におけるリアルタイムデータ分析の需要増加は、より迅速に対応する医療サービスへの移行を示唆しています。日本の医療予測分析市場は、予防医療への注目の高まりから恩恵を受ける可能性が高いです。予測モデルはリスクのある集団を特定し、早期介入を促進します。この予防的アプローチは患者ケアを向上させるだけでなく、医療システム全体の負担軽減にもつながります。市場が進化するにつれ、テクノロジー企業と医療の連携が、日本の医療環境が直面する特有の課題に対応する革新的なソリューションを生み出す可能性があります。

AI技術の統合

医療予測分析市場への人工知能技術の組み込みは、データ活用の方法を変革しています。AIアルゴリズムは膨大な患者データを分析でき、より正確な予測と個別化された治療計画につながります。この傾向は、高齢化が進む日本で慢性疾患を効果的に管理するための革新的な解決策が求められる状況において、特に重要です。

予防医療への注力

医療予測分析市場では、予防医療への重視が高まっています。予測分析を活用することで、医療提供者は高リスク患者を特定し、早期介入戦略を実施できます。この積極的なアプローチは、患者の治療成果を向上させるだけでなく、医療費の削減にもつながり、日本の公衆衛生強化という目標に沿ったものです。

デジタルヘルスへの政府支援

日本政府はデジタルヘルスイニシアチブを積極的に推進しており、これは医療予測分析市場に大きな影響を与えています。デジタルツールの導入やデータ共有慣行を促進する政策は、医療提供者の能力向上につながる可能性があります。この支援は予測分析技術への投資増加を促し、イノベーションの促進と医療提供の改善に寄与するでしょう。

日本の医療予測分析市場の推進要因

データ活用に対する規制面の支援

医療分野におけるデータ活用促進を目的とした規制面の支援は、日本の医療予測分析市場に好影響を与えます。日本政府は、データ分析の活用を通じて医療提供体制と患者アウトカムの改善を図る政策を導入しています。例えば、医療提供者間での健康データ共有を促進する取り組みは、2027年までに40%増加すると予測されています。この規制環境は、医療機関が新たな基準への準拠を図りつつサービス向上を目指す中で、予測分析技術への革新と投資を促進します。その結果、コンプライアンス対応の必要性と、より優れた医療ソリューション実現のためのデータ活用への意欲に後押しされ、医療予測分析市場は拡大する見込みです。

技術インフラの進展

技術インフラの進展は、日本の医療予測分析市場に大きな影響を与えています。クラウドコンピューティングとビッグデータ技術の普及により、膨大な医療データの保存と分析が容易になりました。2025年までに、日本の医療機関の70%以上がデータ管理にクラウドベースのソリューションを採用すると推定されています。この移行はデータへのアクセス性を高めるだけでなく、タイムリーな意思決定に不可欠なリアルタイム分析を可能にします。さらに、医療現場におけるモノのインターネット(IoT)デバイスの統合は、予測分析に利用できるデータセットを充実させる継続的なデータストリームを生み出します。こうした技術的進歩は、医療機関が患者ケアと業務効率の改善のために高度な分析技術をますます活用するにつれ、医療予測分析市場の成長を促進する見込みです。

医療ITソリューションへの投資拡大

日本の医療予測分析市場は、医療ITソリューションへの投資増加により成長を遂げています。医療機関が患者ケア改善における技術の重要性を認識するにつれ、予測分析ツールへの投資が増加傾向にあります。日本の医療IT支出は2026年までに200億ドルに達すると予測されており、その相当部分が分析ソリューションに割り当てられる見込みです。この投資動向は、技術による医療提供の強化に向けた広範な取り組みを反映しています。高度な分析を導入することで、医療提供者は患者の行動、治療効果、業務効率に関する知見を得ることが可能です。その結果、組織がイノベーション推進と患者アウトカム改善のために医療IT投資を優先する中、医療予測分析市場は成長の機運が高まっています。

慢性疾患管理への注目の高まり

慢性疾患管理への注目の高まりが、日本の医療予測分析市場を牽引しています。高齢化が進む中、糖尿病や心血管疾患などの慢性疾患の有病率は増加傾向にあります。予測分析ツールは、リスクのある患者を特定し、早期介入を促進する上で有効であり、より良い健康成果につながります。2026年までに、日本の慢性疾患管理ソリューション市場は約15億ドルに達すると予測されています。慢性疾患管理への重点強化は、患者ケアの向上だけでなく、早期介入による合併症予防を通じて医療費削減にも寄与します。このため、医療提供者が慢性疾患管理施策を支援する予測モデルの導入を模索する中、医療予測分析市場は大幅な成長が見込まれます。

データ駆動型意思決定の需要増加

データ駆動型意思決定。医療機関は、患者アウトカムと業務効率の向上にデータ分析を活用する価値をますます認識しています。この傾向は、臨床意思決定を最大30%改善すると予測されるエビデンスに基づく実践への重視の高まりによって裏付けられています。医療機関が資源配分の最適化とコスト削減を目指す中、予測分析ツールは不可欠なものとなります。これらのツールの統合により、患者データの傾向やパターンを特定でき、最終的に情報に基づいた意思決定が可能となります。その結果、医療提供の改善を推進するためにデータの力を活用しようとする関係者が増えるにつれ、医療予測分析市場は拡大する見込みです。

市場セグメントの洞察

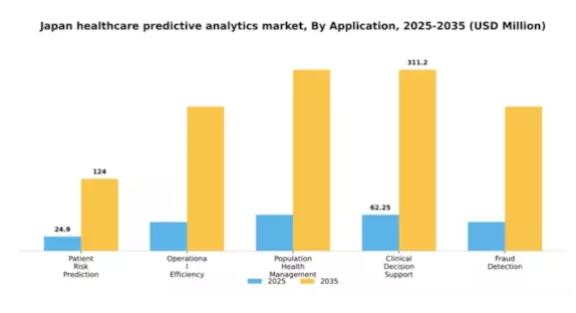

用途別:患者リスク予測(最大)対不正検知(最速成長)

日本の医療予測分析市場におけるシェア分布を見ると、予防的医療措置による患者アウトカム改善への関心の高まりを背景に、患者リスク予測が最大のセグメントを占めています。業務効率化と地域住民の健康管理も大きく貢献していますが、患者リスク予測ほどのシェアは占めていません。臨床意思決定支援がそれに続き、不正検知は現在のシェアは小さいものの、医療詐欺による金銭的損失への懸念の高まりを反映し、急速に注目を集めています。各セグメントの成長傾向は、予測分析能力を強化するAIおよび機械学習技術の進歩に影響を受けています。医療データの量と複雑性の増加に伴い、業務効率化と患者管理の改善には堅牢な分析ソリューションが不可欠となっています。医療提供者がパフォーマンスの最適化とコスト削減を図る中、不正検知ソリューションへの需要は急増すると予想され、この分野で最も成長が速いセグメントとなる見込みです。

患者リスク予測(主流)対 不正検知(新興)

患者リスク予測は、日本医療予測分析市場において依然として主流の地位を占めております。これは、高リスク患者の特定や予防的介入策の策定に広く活用されている点が特徴です。この分野は、様々な健康指標を評価する高度なアルゴリズムの統合によって発展しており、医療機関が救急医療の発生件数や入院数を減少させることを可能にしております。一方、不正検知は、医療取引における透明性とセキュリティの必要性が高まる中、急速に台頭しています。医療機関が不正行為対策や規制順守のため、より高度な分析ツールを導入するにつれ、この分野は重要性を増しています。これにより、医療システムの信頼性を高めつつ、財務資源を保護することが可能となります。

導入形態別:クラウドベース(最大)対オンプレミス(最速成長)

日本の医療予測分析市場において、導入形態セグメントはオンプレミス、クラウドベース、ハイブリッドソリューションの3主要カテゴリーに大きく分布しています。クラウドベースプラットフォームは、既存システムとのシームレスな統合、拡張性、運用コスト削減を実現する柔軟なソリューションを医療機関が採用する傾向が強まる中、引き続き最大の市場シェアを占めています。一方、オンプレミスソリューションも、セキュリティと管理上の利点から支持を集めており、特に厳格なデータセキュリティ要件を持つ大規模機関に訴求しています。このセグメントの成長傾向は、クラウド技術の進歩と医療現場におけるリアルタイムデータ分析の需要増加に大きく牽引されています。クラウドベースセグメントは優勢である一方、組織がデータ主権とカスタマイズを優先する中で急速に採用が進むオンプレミスソリューションからの競争に直面しています。こうした嗜好の変化は、予測分析能力の強化を目指す医療提供者にとって柔軟性と管理性が最優先事項となる、変容する環境を浮き彫りにしています。

クラウドベース(主流)対 オンプレミス(新興)

医療予測分析におけるクラウドベースの展開モードは、スケーラブルなデータ処理・保存ソリューションを提供する強力な能力が特徴です。医療提供者が統合システムへ移行する中、クラウドベースソリューションはアクセス容易性が高く、医療従事者が様々な場所から患者データをリアルタイムに分析できる点で支持されています。一方、オンプレミス型導入は、厳格なデータセキュリティとコンプライアンス対策が必要な大規模医療機関を中心に、有力な選択肢として台頭しています。この方式では組織がデータとシステムを完全に管理できますが、初期導入費用や保守コストが高くなる傾向があります。このように、両セグメントは日本の医療分析における多様なニーズに応えつつ、進化を続けています。

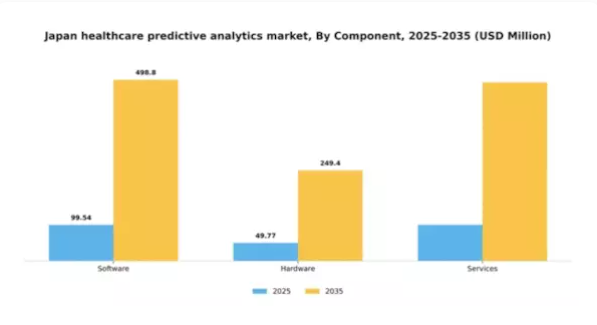

構成要素別:ソフトウェア(最大)対サービス(最速成長)

日本の医療予測分析市場において、構成要素の価値はソフトウェア、ハードウェア、サービスに分散しています。ソフトウェアは医療システム内でのデータ分析・管理における重要な役割から最大のシェアを占めています。ハードウェアはソフトウェアアプリケーションを支えるために不可欠であり、サービスは規模こそ小さいものの、医療提供者が患者アウトカム改善のための専門的な分析をますます求めるにつれ、存在感を増しています。この分野の成長傾向は、主に医療分野におけるデジタル技術の普及拡大と業務効率向上の需要によって推進されています。サービス分野は最も成長が速いカテゴリーであり、組織が予測分析の潜在能力を最大限に活用するためにコンサルティングやサポートサービスへの投資を進めているためです。この傾向は、医療機関における意思決定プロセスがよりデータ駆動型のアプローチへと移行していることを反映しています。

ソフトウェア(主流)対 サービス(新興)

ソフトウェアは日本の医療予測分析市場において主流の構成要素であり、高度なアルゴリズムとユーザーフレンドリーなインターフェースによってデータ洞察力を強化する特徴があります。これは予測分析の基盤として機能し、医療提供者が膨大なデータセットから実用的な知見を引き出すことを可能にします。一方、サービスは新興セグメントであり、導入支援、トレーニング、継続的なメンテナンスなど、カスタマイズされたソリューションの提供に焦点を当てています。医療機関がパーソナライズされた分析ソリューションの価値をますます認識するにつれ、これらのサービスへの需要は急速に高まっており、既存のソフトウェアシステムとシームレスに統合される包括的なサポート提供への移行を示しています。

エンドユーザー別:医療提供者(最大)対 研究機関(最速成長)

日本の医療予測分析市場におけるエンドユーザーセグメントは、様々な組織間で顕著な分布を示しています。医療提供者は、データ駆動型の意思決定を通じて患者の治療成果と業務効率を改善する必要性から、最大のシェアを占めています。医療保険者や製薬会社も重要な役割を果たしていますが、市場での存在感は比較的小さくなっています。研究機関は規模こそ小さいものの、医薬品開発や患者ケアにおけるイノベーションを促進するために予測分析を活用する動きが加速しており、市場環境のダイナミックな変化を反映しています。このセグメントの成長傾向は、人工知能(AI)と機械学習技術の進歩によって推進されており、エンドユーザーが実用的な知見を効率的に抽出することを可能にしております。医療提供者は、患者管理の強化に向けた分析技術への投資を継続的に拡大している一方、研究機関はこれらのツールを急速に導入しており、個別化医療への注目の高まりから最も成長が速いセグメントと位置づけられております。さらに、価値に基づく医療モデルの台頭により、医療保険者も予測分析の統合を進めており、全体的な導入率の向上につながっております。

医療提供者(主流)対 研究機関(新興)

医療提供者はエンドユーザーセグメントにおいて主流を占めており、患者ケアの向上、業務効率化、医療費管理の効率化のために予測分析を幅広く活用していることが特徴です。データインサイトを活用して患者のニーズを予測し、臨床成果を改善することで、イノベーションと技術統合への注力を強化しています。一方、研究機関は成長が期待される新興セグメントです。主に集中的な研究開発活動に予測分析を活用し、治療手法や臨床試験の著しい進歩に貢献しています。両セグメントとも不可欠であり、医療は確立された枠組みを有し、研究機関は急速に進化する市場で競争力と関連性を維持するため分析技術の採用を拡大しています。

主要プレイヤーと競争環境

日本の医療予測分析市場は、技術進歩と医療分野におけるデータ駆動型意思決定の需要増加を背景に、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Optum(アメリカ)、Cerner(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。IBM(アメリカ)は人工知能(AI)と機械学習を活用した予測モデルの開発に注力し、患者の治療成果向上を図っています。一方、Optum(アメリカ)は分析技術を活用した統合ケアソリューションにより、業務効率化とコスト削減を推進しています。Cerner(アメリカ)は医療システム間の相互運用性向上に注力しており、これは効果的なデータ活用に不可欠です。これらの戦略が相まって、革新性と効率性を重視する競争環境が形成されています。

事業戦略においては、日本市場の特有のニーズに対応するため、各社が事業活動の現地化を加速させております。この現地化には、サプライチェーンの最適化や、現地医療機関との戦略的提携の構築が頻繁に含まれます。市場構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っております。しかしながら、主要企業は技術導入やサービス提供基準のベンチマークを設定する上で大きな影響力を有しております。

2025年10月、IBM(アメリカ)は主要な日本の医療提供機関との提携を発表し、患者ケア管理の向上を目的とした新たなAI駆動型予測分析プラットフォームの導入を進めました。この協業は、IBMの日本における事業拡大に寄与するだけでなく、高度な分析技術を日常的な医療実践に統合する傾向の高まりを示す点で意義深いものです。本提携により、患者アウトカムの改善と業務効率化が期待され、IBMの市場における戦略的ポジショニング強化につながると見込まれています。

2025年9月、オプタム(アメリカ)は日本の医療分野向けに特別に設計された新たな分析ツールを発表しました。これは慢性疾患管理のための予測モデリングに焦点を当てたものです。この取り組みは、日本の高齢化と慢性疾患の増加傾向に対応する点で特に注目に値します。こうした差し迫った医療課題に取り組むことで、オプタム(アメリカ)は競争優位性を高め、地域のニーズに合わせた予測分析のリーダーとしての地位を確立する可能性が高いでしょう。

2025年8月、Cerner(アメリカ)は医療データ統合を専門とする現地分析企業を買収し、日本での事業拡大を図りました。この買収は、Cernerの予測分析能力を強化するだけでなく、日本の医療制度特有の要求に応える包括的ソリューション提供能力を高める点で極めて重要です。こうした戦略的動きは、買収を通じて技術力を強化しようとする企業が増える中、市場における統合の傾向を示しています。

2025年11月現在、医療予測分析市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業はイノベーション推進における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後の展望としては、競争上の差別化要因が従来型の価格戦略から、技術革新、サービス提供の強化、信頼性の高いサプライチェーンへの焦点移行が予想されます。この進化は、急速に変化する市場で競争優位性を維持する上で、適応性と先見性の重要性を強調しています。

日本医療予測分析市場の主要企業には以下が含まれます

産業動向

日本医療予測分析市場における最近の動向は、主要プレイヤー間の重要な進展と戦略的動きを浮き彫りにしています。シーメンス・ヘルスインアーズは、予測モデリングによる患者アウトカムの改善に向け、データ分析能力の強化を積極的に推進しております。一方、マイクロソフトは医療向けに特化したAzureクラウドサービスの拡充を継続し、医療機関の深い洞察を可能にしております。オラクルは医療提供者のデータ統合プロセス効率化を目的とした新たな分析ソリューションを導入しました。さらに2023年9月には、富士通がアクセンチュアとの協業を発表し、病院向けAI駆動型予測分析ツールの開発により業務効率の向上を図っております。

M&Aの動向では、フィリップスが2023年8月にヘルスケアテックスタートアップを買収し、分析主導型医療ソリューションのポートフォリオを強化。SAPは最近ベリリー・ライフサイエンシズと提携し、集団健康分析に注力しています。市場は著しい成長を遂げており、技術進歩と医療現場におけるデータ駆動型意思決定の需要を背景に、将来の収益性が高いと評価されています。過去2年間、日本政府は医療分野のデジタルトランスフォーメーションを優先課題と位置付け、高齢化人口の増加や医療費上昇といった課題解決に向け、予測分析への投資を促進しています。

今後の展望

日本の医療予測分析市場の将来展望

医療予測分析市場は、技術進歩とデータ駆動型意思決定への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)15.71%で成長が見込まれます。

新たな機会は以下の分野にあります:

- AIを活用した患者リスク評価ツールの開発

- 遠隔医療プラットフォームへの予測分析の統合

- 医療提供者向けカスタマイズ型分析ソリューションの構築

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本医療予測分析市場 エンドユーザー別展望

- 医療提供者

- 医療保険者

- 製薬会社

- 研究機関

日本医療予測分析市場 コンポーネント別展望

- ソフトウェア

- ハードウェア

- サービス

日本医療予測分析市場 アプリケーション別展望

- 患者リスク予測

- 業務効率化

- 集団健康管理

- 臨床意思決定支援

- 不正検知

日本医療予測分析市場 導入形態別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量的分析

4.1 医療、用途別(百万米ドル)

4.1.1 患者リスク予測

4.1.2 業務効率化

4.1.3 集団健康管理

4.1.4 臨床意思決定支援

4.1.5 不正検知

4.2 医療、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 医療分野、コンポーネント別(百万米ドル)

4.3.1 ソフトウェア

4.3.2 ハードウェア

4.3.3 サービス

4.4 医療分野、エンドユーザー別(百万米ドル)

4.4.1 医療提供者

4.4.2 医療保険者

4.4.3 製薬会社

4.4.4 研究機関

5 第5章:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Optum(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 サーナー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マッケソン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 フィリップス(オランダ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 オールスクリプツ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Epic Systems(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Siemens Healthineers(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 日本市場における導入形態別分析

6.4 日本市場における構成要素別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 医療分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医療分野におけるDRO分析

6.9 医療分野における推進要因の影響分析

6.10 医療分野における抑制要因の影響分析

6.11 医療分野における供給/バリューチェーン

6.12 医療、用途別、2024年(シェア%)

6.13 医療、用途別、2024年から2035年(百万米ドル)

6.14 医療、導入形態別、2024年(シェア%)

6.15 医療:導入形態別、2024年から2035年(百万米ドル)

6.16 医療:構成要素別、2024年(シェア率)

6.17 医療:構成要素別、2024年から2035年(百万米ドル)

6.18 エンドユーザー別医療市場、2024年(シェア%)

6.19 エンドユーザー別医療市場、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 構成部品別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携