❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の医療保険者向けサービス市場規模は2024年に23億8332万米ドルと推定されております。

日本の医療保険者向けサービス市場は、2025年の25億8543万米ドルから2035年までに58億3420万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.4%を示すと予測されています。

主要な市場動向とハイライト

日本の医療保険者向けサービス市場は、変革的な変化を経験しております。この変化は、技術進歩と人口動態の変化によって推進されております。

- デジタルトランスフォーメーションは、保険者向けサービスの状況を再構築し、業務効率と顧客エンゲージメントを向上させております。

- 日本における高齢化は、特に高齢者分野において、医療サービスへの需要増加をもたらしております。

- 関係者が進化するコンプライアンス要件と基準に対応する中、規制への適応が極めて重要になっております。

- 医療分野における技術革新と医療費の増加が、市場成長を牽引する主要な要因です。

主要企業

UnitedHealth Group (US), Anthem (US), Aetna (US), Cigna (US), Humana (US), Centene (US), Molina Healthcare (US), Kaiser Permanente (US), WellCare Health Plans (US)

日本の医療保険者サービス市場の動向

日本の医療保険者サービス市場は現在、技術の進歩と変化する消費者の期待に牽引され、変革期を迎えています。デジタルヘルスソリューションの統合により、サービスの提供方法が再構築され、特に遠隔医療や遠隔患者モニタリングへの移行が顕著です。この傾向はアクセシビリティと効率性を高め、患者アウトカムの改善につながる可能性があります。さらに、規制環境もこれらの変化に適応しつつあり、医療提供におけるイノベーションをより支援する枠組みが示唆されています。加えて、日本の高齢化が進む中で、医療保険者サービス市場の動向にも影響を与えています。人口構成の変化に伴い、高齢者の特有のニーズに応えるカスタマイズされたサービスへの需要が高まっています。この人口動態の傾向は、予防医療や慢性疾患管理に焦点を当てた、より包括的な保険適用オプションの開発を保険者に促す可能性があります。総じて、技術革新、規制変更、人口動態の変化が相互に作用することで、日本の医療保険者サービス市場の将来像が形作られ、患者中心の医療提供アプローチが促進される見込みです。

デジタルトランスフォーメーション

医療保険者サービス市場は、大きなデジタルトランスフォーメーションの過程にあります。この変化には、遠隔医療サービスの導入やモバイルヘルスアプリケーションの活用が含まれ、患者様の関与を促進し、管理業務を効率化します。技術が進化し続ける中、保険者はサービス提供と業務効率を向上させる革新的ソリューションへの投資を強化する見込みです。

高齢化

日本における人口動態の変化、特に高齢化は、医療保険者サービス市場を再構築しています。高齢者の増加に伴い、慢性疾患や長期療養に対応する専門サービスの需要が高まっています。保険者は、予防医療や個別化された健康管理に焦点を当て、この人口層のニーズに応えるため、提供内容を適応させる必要があるでしょう。

規制の適応

医療保険者サービス市場を取り巻く規制環境は、新たな技術や実践に対応するため変化しています。政策立案者は、患者の安全とデータセキュリティを確保しつつ、イノベーションを支援する改革を実施する可能性が高いです。この適応は、保険者がサービス提供を強化し、医療提供全体を改善する機会を生み出すかもしれません。

日本の医療保険者サービス市場の推進要因

予防医療への注力

医療保険者サービス市場は、予防医療へのパラダイムシフトを経験しており、日本においてその重要性がますます高まっています。この重点化は、予防措置が長期的な医療費を大幅に削減できるという認識に大きく起因しています。保険者は現在、定期的な健康診断やウェルネスプログラムなどの予防サービスを奨励し、慢性疾患の財政的負担を軽減しています。予防医療に1円投資するごとに、医療費削減による3円の潜在的なリターンが見込まれています。この戦略的転換は、患者の健康状態を改善するだけでなく、支払機関が財務リスクをより適切に管理できる体制を整えることにもつながります。その結果、予防医療への重点化は、今後も医療支払サービス市場の動向を形作り続ける可能性が高いでしょう。

規制監視の強化

日本の医療支払サービス市場は現在、規制監視が強化される環境下で運営されています。規制当局は、支払機関の透明性と説明責任を確保するため、より厳格なコンプライアンス対策を実施しています。この傾向は、より厳格な報告・監査プロセスを義務付ける「健康保険法」の最近の改正にも明確に表れています。この結果、支払機関は新たな要件を満たすため、コンプライアンス技術や研修プログラムへの投資を進めています。この規制強化の焦点は、消費者保護を目的とするだけでなく、支払機関間の競争環境を促進するものです。したがって、医療支払サービス市場では、組織が進化する規制への順守に努める中、コンプライアンス関連サービスやソリューションへの需要が急増する見込みです。

医療支出の増加

日本の医療保険者サービス市場は、年々着実に増加している医療支出の増加に大きく影響を受けています。2025年時点で、日本の医療支出は約42兆円に達すると推定されており、年間約4%の成長率を示しています。この増加は、高度な医療技術の必要性、医薬品コストの上昇、医療サービスの質向上への需要といった要因によって推進されています。このため、医療保険者はこうした増加する費用を効果的に管理するため、戦略の適応を迫られています。この傾向は、医療保険サービスプロバイダーにとって、医療消費者の進化するニーズに沿った費用対効果の高いソリューションを革新し提供する機会が増大していることを示しており、医療保険サービス市場の成長を促進しています。

価値基盤型医療への移行

医療保険者サービス市場は、提供されるサービスの量よりも患者の治療成果を重視する価値基盤型医療モデルへと急速に移行しています。日本では、持続可能な医療ソリューションの必要性を認識する保険者と提供者の双方がこの移行を推進しています。価値基盤型医療モデルは関係者の連携を促進し、医療連携の改善とコスト削減につながります。2026年までに、価値に基づく医療の取り組みが日本の医療費総額の最大40%を占めると予測されています。この移行は、患者満足度の向上という目標に沿うだけでなく、支払者が財務リスクをより適切に管理できる立場に立たせます。したがって、医療支払者サービス市場は、この拡大するトレンドに対応して進化し、イノベーションと新たなサービス提供を促進する可能性が高いです。

医療分野における技術的進歩

医療保険者向けサービス市場は、急速な技術進歩により顕著な変革を経験しています。人工知能(AI)、機械学習、ビッグデータ分析などの革新技術が業務効率を向上させ、患者の治療成果を改善しています。日本では、これらの技術の統合により請求処理の効率が最大30%向上すると予測されています。さらに、遠隔医療やデジタルヘルスソリューションの導入がサービス提供形態を変革し、保険者がより個別化されたケアを提供することを可能にしています。この変化は患者エンゲージメントの向上だけでなく、管理コストの削減にもつながり、医療保険者サービス市場の成長を促進しています。技術が進化し続ける中、保険者組織は競争力を維持し、技術に精通した人口の要求に応えるため、これらのソリューションへの投資をさらに増やす可能性が高いでしょう。

市場セグメントの洞察

種類別:請求管理(最大)対不正検知・防止(最速成長)

日本の医療保険者サービス市場において、各セグメントの市場シェア分布には明確な差異が見られます。請求管理は最大のセグメントであり、医療請求の効率的な処理、迅速な償還の確保、管理業務の合理化における重要な役割から、大きな存在感を示しています。一方、不正検知・防止は絶対的な規模では小さいものの、不正行為の脅威が増大していることを関係者が認識するにつれ、資源を保護するための高度な技術と堅牢なシステムが必要とされ、急速に注目を集めています。セグメントの成長傾向は、業務効率の向上と革新的技術の採用への焦点移行を示しています。医療機関が金融取引の簡素化と患者体験の向上を図る中、請求・支払い処理サービスの需要も増加傾向にあります。さらに、不正に関する懸念の高まりが不正検知・防止ソリューションへの投資を促進しており、医療保険者業務の健全性維持に不可欠な要素となりつつあります。

請求管理(主流)対 不正検知・防止(新興)

請求管理は、確立された枠組みとプロセスにより効率的な請求処理を可能とする日本の医療保険者サービス市場の主流分野です。この分野は、財務的安定性と業務効率を確保するために効果的な請求管理に大きく依存する医療提供者や保険者を含む大規模な顧客基盤を有しています。一方、不正請求に対する認識の高まりや規制強化を背景に、不正検知・防止は新興分野ながら急成長が見込まれます。この分野では高度な分析技術や機械学習を活用し、潜在的な不正を暴き、資産を保護するとともに、医療保険者サービス全体への信頼強化を図ります。脅威が進化する中、不正検知・防止分野の俊敏性と革新性が市場での躍進を左右するでしょう。

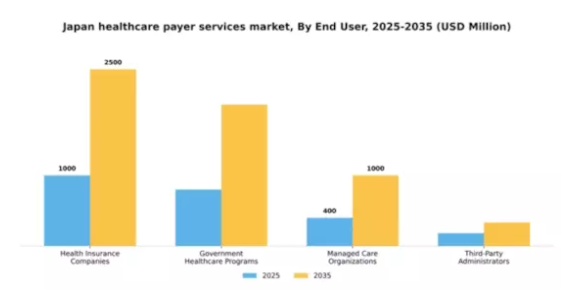

エンドユーザー別:健康保険会社(最大)対 政府医療プログラム(最速成長)

日本の医療保険者サービス市場では、健康保険会社が最大のシェアを占めており、保険提供と医療管理における重要な役割を反映しています。一方、政府医療プログラムは規模こそ小さいものの、公衆衛生へのアクセスと手頃な価格の向上を目指す政策に後押しされ、急速に拡大しています。成長傾向を見ると、健康保険会社は技術統合と顧客中心のサービスに注力しており、これが市場での地位強化につながっています。一方、政府医療プログラムは、人口動態の変化、医療需要の増加、国民皆保険を目指す政府施策により成長が加速しており、市場における存在感が高まりつつあることがわかります。

健康保険会社:支配的 vs. 政府医療プログラム:新興

健康保険会社は、多様な医療ニーズに対応する包括的な保険適用範囲と革新的なソリューションを提供することで市場を支配しています。医療提供者との強固なネットワークを構築し、保険契約者にとってシームレスな体験を保証しています。一方、政府医療プログラムは、特に高齢化に伴う医療サービス拡充の必要性から、その重要性を増しています。これらのプログラムは、公平なアクセスと予防医療施策への重点的取り組みが特徴です。進化する中で、保険適用範囲の格差解消に新興の立場を活用し、健康保険会社との連携を強化することで、より統合された医療システムの構築が期待されます。

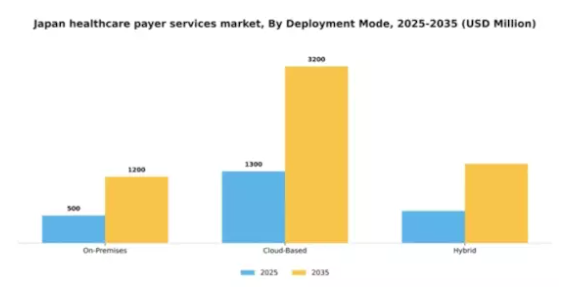

導入形態別:クラウドベース(最大)対オンプレミス(急成長中)

日本の医療保険者向けサービス市場において、導入形態の分布を見ると、クラウドベースのソリューションが最大のシェアを占めており、柔軟性と費用対効果の面で大きな利点をもたらしています。一方、オンプレミス導入は勢いを増しており、市場で主流となっている規制順守やデータセキュリティ基準への適合性が高まっていることを反映しています。ハイブリッドソリューションは存在しますが、まだ発展途上にあり、バランスの取れたアプローチを求める組織向けです。これらのセグメントの成長傾向は、スケーラビリティと遠隔医療サービスの普及拡大により、クラウドベースソリューションへの明確な移行を示しています。オンプレミスソリューションは、従来は成長が遅いと認識されていましたが、データ環境の管理に重点を置く大規模機関から支持されつつあります。したがって、クラウドベースが依然として主流である一方、オンプレミスは進化する規制と患者のニーズの中でニッチ市場の関心を集めています。

クラウドベース(主流)対オンプレミス(新興)

日本の医療保険者向けサービス市場におけるクラウドベースの導入は、医療機関のニーズに適応する拡張性のあるソリューションを提供できる点が特徴です。様々な医療技術との統合を簡素化し、関係者間の連携を強化します。この分野は運用コストの削減とデータアクセスの向上という利点があり、非常に魅力的です。一方、オンプレミス導入は、データ管理の高度な制御と厳格な規制への準拠を優先する大規模な支払機関を中心に、有力な選択肢として台頭しています。この分野はセキュリティ機能の進歩とともに進化しており、データ漏洩を懸念する組織の関心を集めています。このように、市場では両分野が共存し、多様な運用ニーズに対応しています。

機能別:管理サービス(最大)対 技術支援サービス(最速成長)

日本の医療保険者向けサービス市場において、管理サービスは最大の市場シェアを占めております。これは、医療システム内における請求処理、加入者資格、コンプライアンス問題の管理に不可欠なサービスであるためです。これに続き、技術支援サービスは着実に存在感を高めております。これは、医療プロセスのデジタル化が進み、管理機能を支える効率的なITインフラへの需要が高まっていることが背景にあります。この分野の成長傾向は、高度な技術ソリューションの統合に向けた顕著な移行を示しており、これによりデータ管理の改善と業務の効率化が促進されます。効率性の向上、規制順守、遠隔医療支援といった要因が、管理サービスと技術サポートサービスの双方に対する需要を後押ししています。コンサルティングサービスも着実に増加しており、業務効率を高めるための戦略的パートナーシップや助言的役割が重視されています。

管理サービス(主流)対 コンサルティングサービス(新興)

管理サービスは、請求処理、保険金請求管理、患者サービスといった重要業務の円滑な遂行を保証することで、日本の医療保険者向けサービス市場において主流の地位を占めています。確立された枠組みと規制要件への対応能力の高さが、医療保険者にとっての優先選択肢としての地位を確固たるものにしています。一方、コンサルティングサービスは、パフォーマンス最適化、コスト削減、患者エンゲージメント向上のための洞察と戦略を提供する重要な資源として台頭しています。医療組織が急速に変化する規制への適応や競争力維持のための革新的ソリューションの必要性に応える中で、これらのサービスの価値はますます高まっています。堅固な管理基盤とコンサルティング専門知識の融合が、市場において応答性と適応性を備えたサービス環境を形成しつつあります。

主要プレイヤーと競争環境

日本の医療保険者サービス市場は、技術進歩、規制変更、個別化医療ソリューションへの需要増加などの要因により、ダイナミックな競争環境が特徴です。ユナイテッドヘルスグループ(アメリカ)、アンセム(アメリカ)、シグナ(アメリカ)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジショニングを図っています。

これらの企業はデジタル能力の強化とサービス提供範囲の拡大に注力しており、技術と顧客中心ソリューションへの依存度が高まる競争環境を形成しています。主要な事業戦略としては、サプライチェーンの最適化や日本市場ニーズに応えるためのサービスローカライゼーションが挙げられます。市場構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮する一方、新興の国内企業との競争にも直面しています。この分散構造は多様なサービスとイノベーションを可能にし、継続的な改善と適応を促す競争環境を育んでいます。

2025年10月、ユナイテッドヘルスグループ(アメリカ)は、患者の治療成果向上を目的としたAI駆動型医療ソリューション開発のため、日本の主要テクノロジー企業との提携を発表しました。この戦略的動きは、同社のサービス提供と業務効率を向上させ、医療保険サービス分野における技術統合のリーダーとしての地位を確立するものと見られます。この提携は、複雑な日本の医療環境をナビゲートする上で、現地の専門知識を活用することの重要性を強調しています。

2025年9月、アンセム(アメリカ)は遠隔医療ソリューションへの需要増加に対応し、日本におけるテレヘルスサービスを拡大しました。この拡大は、デジタルヘルスへの世界的な潮流に沿う重要な動きであり、アンセムがより大きな市場シェアを獲得すると同時に、患者様にアクセスしやすい医療オプションを提供することを可能にします。この取り組みは、従来型の医療モデルへの技術統合という産業全体の大きな変化を反映しており、患者エンゲージメント戦略の再定義につながる可能性があります。

2025年8月、シグナ(アメリカ)は予防医療と慢性疾患管理に焦点を当てた、日本市場向けに特別に設計された新たなウェルネスプログラムを開始しました。この取り組みは、日本国民が直面する特有の健康課題に対応するだけでなく、シグナを医療保険サービス市場における積極的なプレイヤーとして位置付けるという点で戦略的に重要です。予防医療を重視することで、シグナはブランド評価を高め、長期的な顧客ロイヤルティを育む可能性があります。

2025年11月現在、医療保険サービス市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集することで、より効果的なイノベーションを実現しています。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、信頼性の高いサプライチェーンへの重点化へと移行する可能性が高いです。この変化は、これらの領域を優先する企業が、絶えず進化する市場において競争優位性を獲得できることを示唆しています。

日本の医療保険サービス市場における主要企業には以下が含まれます

産業動向

日本の医療保険サービス市場における最近の動向は、業界のダイナミックな性質を反映し、非常に重要です。富国生命保険相互会社や三井住友海上火災保険株式会社などの企業は、医療アクセスの向上とコスト管理を目的とした規制変更に対応しています。2023年9月には、日本郵政保険が、少子化と平均寿命の延長により急速に増加している高齢化社会に対応するため、健康保険商品の拡充計画を発表しました。アフラック株式会社は最近、請求処理の効率化とサービス提供の効率化を促進するため、デジタルトランスフォーメーションに注力しています。

2023年10月には、東京海上ホールディングスが日立医療と戦略的提携を結び、先進的な医療モニタリング技術の開発に取り組むことが報じられました。また、日本生命保険や第一生命ホールディングスといった企業が若年層の契約者獲得に向け価格戦略を調整するなど、市場競争も激化しています。主要な合併・買収が業界構造を定義しており、例えば2023年4月には、SOMPOホールディングスがMS&ADインシュアランスグループの少数株式を取得し、サービスポートフォリオの強化を図りました。全体として、進化する規制枠組み、人口動態の変化、競争環境が、日本の医療保険者サービス市場を大きく再構築し続けています。

将来展望

日本医療保険者サービス市場の将来展望

日本の医療保険者サービス市場は、技術進歩と効率的な医療ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.48%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型請求処理システムの統合

- 遠隔医療の償還モデル拡大

- 個別化医療保険プランの開発

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本医療保険者サービス市場 種類別展望

- 請求管理

- 請求・支払い処理

- 会員管理

- 不正検知・防止

日本医療保険者サービス市場 エンドユーザー別見通し

- 健康保険会社

- 政府医療プログラム

- マネージドケア組織

- 第三者管理機関

日本医療保険者サービス市場 機能別見通し

- 管理サービス

- 技術サポートサービス

- コンサルティングサービス

日本医療保険者サービス市場 導入形態別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 化学品および材料、種類別(百万米ドル)

4.1.1 クレーム管理

4.1.2 請求および支払い処理

4.1.3 会員管理

4.1.4 不正検知および防止

4.2 化学品および材料、エンドユーザー別(百万米ドル)

4.2.1 健康保険会社

4.2.2 政府医療プログラム

4.2.3 マネージドケア組織

4.2.4 第三者管理者

4.3 化学品および材料、導入モード別 (百万米ドル)

4.3.1 オンプレミス

4.3.2 クラウドベース

4.3.3 ハイブリッド

4.4 化学品および材料、機能別(百万米ドル)

4.4.1 管理サービス

4.4.2 技術サポートサービス

4.4.3 コンサルティングサービス

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ユナイテッドヘルスグループ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アンセム(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 エトナ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シグナ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ヒューマナ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 セントネ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 モリーナ・ヘルスケア(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 カイザーパーマネンテ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ウェルケア・ヘルスプランズ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 日本市場における導入形態別分析

6.5 日本市場における機能別分析

6.6 化学品・材料の主要購買基準

6.7 MRFRの調査プロセス

6.8 化学品・材料のDRO分析

6.9 推進要因の影響分析:化学品・材料

6.10 抑制要因の影響分析:化学品および材料

6.11 供給/バリューチェーン:化学品および材料

6.12 化学品および材料、種類別、2024年(%シェア)

6.13 化学品および材料、種類別、2024年から2035年(百万米ドル)

6.14 化学品および材料、エンドユーザー別、2024年(シェア%)

6.15 化学品および材料、エンドユーザー別、2024年から2035年 (百万米ドル)

6.16 化学品および材料、導入形態別、2024年(シェア%)

6.17 化学品および材料、導入形態別、2024年から2035年(百万米ドル)

6.18 機能別化学品・材料市場、2024年(シェア率)

6.19 機能別化学品・材料市場、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 導入形態別、2025-2035年(百万米ドル)

7.2.4 機能別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携