❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の医療IoTセキュリティ市場規模は2024年に29.7百万米ドルと推定されております。

日本の医療IoTセキュリティ市場は、2025年の3528万米ドルから2035年までに1億9762万米ドルへ成長し、2025年から2035年の予測期間において18.8%の年平均成長率(CAGR)を示すと予測されております。

主要な市場動向とハイライト

日本の医療IoTセキュリティ市場は、サイバーセキュリティ意識の高まりと規制順守の強化を背景に、大幅な成長が見込まれております。

- サイバーセキュリティ意識の高まりが、医療分野における堅牢なIoTセキュリティソリューションの需要を形作っております。

- 医療機関では、機密性の高い患者データを保護するため、先進的なセキュリティ技術への投資が優先事項となりつつあります。

- 本市場で最大のセグメントは接続型医療機器セグメントであり、最も成長が速いと予測されるセグメントは遠隔患者モニタリングソリューションです。

- 主な市場推進要因としては、サイバー脅威の増加や規制圧力により、医療提供者がセキュリティ体制の強化を迫られている点が挙げられます。

主要企業

IBM (US), Cisco Systems (US), McAfee (US), Palo Alto Networks (US), Fortinet (US), Check Point Software Technologies (IL), Symantec (US), Trend Micro (JP)

日本の医療IoTセキュリティ市場の動向

医療IoTセキュリティ市場は現在、医療現場におけるIoTデバイスの統合拡大を背景に顕著な成長を遂げております。この統合により、患者モニタリング、データ収集、および全体的な業務効率が向上します。しかしながら、データプライバシーとセキュリティに関する懸念も高まっております。医療機関が接続デバイスをさらに導入するにつれ、サイバー脅威の可能性が増大し、セキュリティ対策への注力が強化されております。規制枠組みはこれらの課題に対応するため進化を続けており、医療提供におけるイノベーションを可能としながら、患者データの保護を確保しております。日本では、政府がデジタルヘルスソリューションの強化を推進するなど、医療分野における先進技術の重視が顕著です。この動きは、機密性の高い健康情報を保護できる安全なIoTシステムへの需要の高まりと合致しています。医療提供者が接続デバイスへの依存度を高めるにつれ、強固なセキュリティプロトコルの必要性が極めて重要となります。したがって、医療IoTセキュリティ市場は、関係者がこの分野における継続的なデジタル変革を支える安全なインフラ構築を優先する中で、大きな進展が見込まれる状況にあります。

サイバーセキュリティ意識の高まり

医療IoTセキュリティ市場において、サイバーセキュリティの重要性がますます認識されるようになっております。関係者は接続デバイスに関連する潜在的なリスクを強く意識するようになり、トレーニングや啓発プログラムの強化につながっております。この傾向は、脅威を軽減し患者データの安全性を確保するための積極的な取り組みを示しております。

規制順守の取り組み

規制当局は、医療IoTセキュリティ市場におけるセキュリティ上の懸念に対処するための枠組みを積極的に構築しています。これらの取り組みは、医療機関が遵守すべき基準を確立し、患者情報が適切に保護されることを目的としています。これらの規制への順守は、組織にとって重要な焦点となりつつあります。

先進セキュリティ技術への投資

医療組織は、IoTシステムを保護するため、先進的なセキュリティ技術へのリソース配分を拡大しています。この傾向は、暗号化や侵入検知システムなどの革新的なソリューションを採用し、機密データを保護するという取り組みを反映しています。技術投資への重点は、医療IoTセキュリティ市場の将来の展望を形作る可能性が高いです。

日本の医療IoTセキュリティ市場を牽引する要因

規制圧力

日本の医療IoTセキュリティ市場は、規制圧力の影響をますます受けています。政府は患者データの保護と医療システムの安全確保を目的とした厳格な規制を実施しています。これらの規制への準拠は、単なる法的義務ではなく、患者の信頼を維持する上で極めて重要な要素です。準拠できない組織は、多額の罰金や評判の低下に直面する可能性があります。その結果、医療提供者は規制要件に沿ったセキュリティソリューションへの投資を迫られています。企業がこれらの要求を満たすためにセキュリティ体制の強化を図るにつれ、市場は成長が見込まれます。コンプライアンス基準の遵守が業務継続に不可欠となる中、この規制環境は医療IoTセキュリティ市場の重要な推進要因となっています。

サイバー脅威の増加

日本の医療IoTセキュリティ市場は、サイバー脅威の頻度と高度化が進むことで懸念が高まっています。医療が接続デバイスを導入するほど、攻撃対象領域が拡大し、サイバー犯罪者にとって魅力的な標的となります。医療データ侵害が急増し、特にランサムウェア攻撃が目立つ傾向にあるとの報告があります。この憂慮すべき動向により、医療施設はセキュリティ対策を優先せざるを得ず、高度なセキュリティソリューションの需要が高まっています。機密性の高い患者データを保護し、業務の完全性を維持しようとする組織が増えるにつれ、市場は成長すると予測されます。結果として、サイバー脅威の増加は医療IoTセキュリティ市場の重要な推進要因となっており、関係者はリスク軽減のための強固なセキュリティフレームワークの必要性を認識しています。

IoT技術の進歩

モノのインターネット(IoT)技術の急速な進化は、日本の医療IoTセキュリティ市場における重要な推進要因です。人工知能、機械学習、ブロックチェーンなどの革新技術が医療機器に統合され、その機能性と接続性が向上しています。しかしながら、こうした進歩は新たな脆弱性も生み出しており、包括的なセキュリティ対策が求められています。医療提供者がこれらの先進技術を保護するセキュリティソリューションに投資するにつれ、市場は拡大すると予想されます。例えば、セキュリティシステムへのAI統合は、リアルタイムの脅威検知と対応を可能にし、データの完全性が最優先される分野において極めて重要です。このように、IoTの技術的進歩は医療IoTセキュリティ市場の構造を形成し、より高度なセキュリティプロトコルへの移行を促しています。

患者データのプライバシー懸念の高まり

患者データのプライバシーに関する懸念の高まりは、日本の医療IoTセキュリティ市場に大きな影響を与えています。医療提供者が接続デバイスをますます活用するにつれ、送信・保存される機密性の高い患者情報の量は急増しています。患者は自身のデータ権利に対する認識を高めており、医療機関に対してより高い透明性とセキュリティを求めています。この消費者期待の変化により、医療提供者は患者データを保護するため、より厳格なセキュリティ対策の導入を迫られています。組織がデータプライバシーとセキュリティを強化するソリューションに投資するにつれ、市場は拡大する見込みです。したがって、患者データプライバシーへの懸念の高まりは、関係者が信頼構築とプライバシー規制への準拠を確保しようとする中で、医療IoTセキュリティ市場にとって重要な推進要因となっています。

医療インフラへの投資拡大

日本の医療インフラへの継続的な投資は、医療IoTセキュリティ市場にとって重要な推進要因です。政府は医療施設の近代化を積極的に推進しており、これには患者ケアと業務効率の向上のためのIoTデバイスの統合が含まれます。こうした投資が増加するにつれ、相互接続されたシステムを保護するための堅牢なセキュリティ対策の必要性も高まっています。組織が潜在的なサイバー脅威からインフラを保護することの重要性を認識するにつれ、医療IoTセキュリティ市場はこの傾向から恩恵を受けると予想されます。さらに、デジタルヘルスイニシアチブへの資金配分は、セキュリティフレームワークの強化への取り組みを示しており、市場の成長を促進しています。医療インフラへの投資拡大は、高度なセキュリティソリューションの需要を促進する可能性が高いです。

市場セグメントの洞察

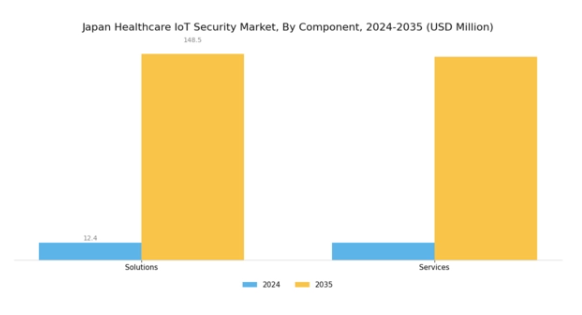

医療IoTセキュリティ市場 コンポーネント別インサイト

日本の医療IoTセキュリティ市場は急速に進化しており、ソリューションとサービスで構成されるコンポーネントセグメントが特に注目されています。接続型医療機器の導入拡大と医療分野を標的としたサイバー脅威の増加により、堅牢かつ革新的なセキュリティ対策への需要が高まっています。

この市場セグメントにおけるソリューションは、医療データの保護や医療機器の完全性を確保するために設計された多様な技術を含み、暗号化、認証、監視システムなどが挙げられます。これらのソリューションは、厳格な規制枠組みへの準拠維持や患者データの保護に不可欠です。

一方、サービスは、サイバーセキュリティ評価、インシデント対応、脆弱性に対する継続的な監視など、継続的なサポートを提供することで重要な役割を果たします。医療機関が患者の安全と信頼を脅かすサイバー脅威に対する防御を強化しようとする中で、これらのサービスは不可欠です。

日本政府が医療のデジタル化やスマート病院に多額の投資を行う中、デジタルヘルス技術に関連するリスクを軽減する必要性から、ソリューションとサービスの双方の役割が強調されています。さらに、様々な医療プラットフォーム間の相互運用性の必要性が市場に影響を与えており、異なるデバイスやアプリケーション間でシームレスに動作する統合セキュリティソリューションの重要性が浮き彫りになっています。

日本が医療技術革新のリーダーを目指す中、企業は事業運営においてサイバーセキュリティをますます優先しています。この傾向は、病院、診療所、遠隔医療プラットフォームなど、医療現場内の多様な運用環境に起因しており、それぞれの固有の脆弱性に対処するため、カスタマイズされたセキュリティ対策が必要とされています。

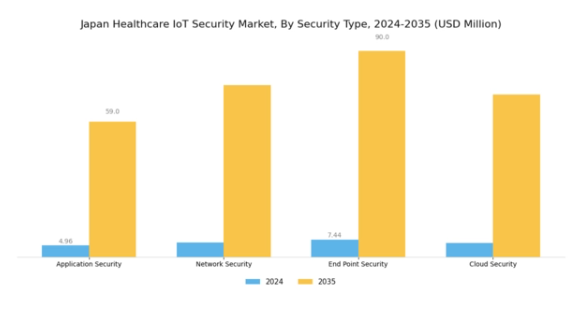

医療IoTセキュリティ市場におけるセキュリティ種類別インサイト

日本医療IoTセキュリティ市場におけるセキュリティ種類のセグメンテーションは、機密性の高い医療データを保護し、医療システムの完全性を確保する上で重要な役割を果たします。アプリケーションセキュリティは、ソフトウェアアプリケーションを脆弱性から保護し、データ侵害に関連するリスクを低減するため不可欠です。

ネットワークセキュリティは、データ伝送中の患者情報の不正アクセスから防御することに重点を置いており、日本における医療機器の相互接続性の高まりを考慮すると極めて重要です。エンドポイントセキュリティは、ウェアラブル健康モニターやモバイルアプリケーションなど、サイバー脅威に対する強固な保護を必要とするエンドポイントデバイスの増加を踏まえると、非常に重要です。

最後に、クラウドセキュリティは、医療提供者がデータ保存・管理のためにクラウドベースのソリューションへ移行する中で、機密情報をクラウド攻撃から保護するための強力なセキュリティ対策が必要となるため、日本においてますます重要性を増しています。全体として、これらのセキュリティの種類は総合的に、より強靭な医療インフラの構築に貢献し、急速に進化する医療技術の環境において、患者の信頼と規制要件への準拠を強化します。

医療IoTセキュリティ市場 エンドユーザー動向

日本医療IoTセキュリティ市場におけるエンドユーザーセグメントは、機密性の高い患者データの保護と業務効率の確保において極めて重要な役割を担っています。病院・診療所は、強固なセキュリティフレームワークを必要とする広範なネットワーク接続医療機器を保有しているため、市場で大きなシェアを占めています。

医療サービスの主要な提供場所として、データ侵害に対抗し患者の機密性を確保するためには高度なセキュリティソリューションが不可欠です。また、多くの重要な処置を行う外科センターにおいても、機器と患者情報の双方を保護するための専門的なIoTセキュリティ対策が求められています。

さらに、研究・診断検査室では精密なデータ収集・分析のためIoT技術の採用が進んでおり、研究データの完全性を維持する上でセキュリティニーズが極めて重要となっています。これらの施設におけるデジタルヘルス技術の継続的な拡大に伴い、医療分野におけるサイバーセキュリティ脅威への懸念が高まる中、包括的なセキュリティ戦略への注目はますます高まっています。この関心の高まりは、日本の医療サービス全体の安全性と有効性を向上させるという広範な取り組みを反映しています。

主要プレイヤーと競争環境

日本の医療IoTセキュリティ市場は、安全な医療機器への需要増加と接続型ヘルスケア技術の普及を背景に、ダイナミックな競争環境が特徴です。IBM(アメリカ)、シスコシステムズ(アメリカ)、トレンドマイクロ(日本)などの主要プレイヤーは、イノベーションとパートナーシップに焦点を当てた戦略的取り組みを通じて、市場形成に積極的に貢献しています。IBM(アメリカ)は高度な分析技術とAI駆動型ソリューションによるサイバーセキュリティ強化への取り組みを強調し、シスコシステムズ(アメリカ)はネットワーク技術の専門性を活かし、医療環境に特化した堅牢なセキュリティフレームワークを提供しています。トレンドマイクロ(日本)は国内市場のニーズを深く理解し、特定の規制要件に対応するソリューション開発に注力することで、競争上の優位性を高めています。

市場構造は、既存企業と新興スタートアップが混在する中程度の分散状態を示しています。主要な事業戦略としては、コスト削減とサプライチェーン最適化を目的とした製造の現地化が挙げられ、これは日本の特有な規制環境において特に重要です。これらの主要プレイヤーの総合的な影響力は、イノベーションと戦略的パートナーシップが最優先される競争環境を育み、企業が混雑した市場で差別化を図ることを可能にしています。

2025年10月、IBM(アメリカ)は主要な日本の医療提供機関との提携を発表し、接続デバイス間における患者データ保護を目的とした包括的なサイバーセキュリティフレームワークの導入を進めました。この戦略的動きは、医療分野におけるデータ侵害への懸念の高まりに対応するため、AI能力を活用したセキュリティ強化に注力するIBMの姿勢を強調するものです。本提携は産業における今後の協業のベンチマークとなることが期待され、サイバーセキュリティ強化における特化型ソリューションの重要性を浮き彫りにしています。

2025年9月、シスコシステムズ(アメリカ)は医療用IoTデバイス向けに特別設計された新たなセキュリティソリューション群を発表しました。高度な脅威検知・対応機能を統合した本イニシアチブは、医療機器の相互接続性拡大を戦略的に活用し、医療機関が機密情報を保護しつつ業務効率を維持できる体制を構築する同社の戦略を反映しています。医療現場におけるセキュリティ強化の喫緊のニーズに対応するこれらのソリューション導入は、シスコの市場での地位強化に寄与する見込みです。

2025年8月、トレンドマイクロ(日本)は、IoTセキュリティソリューションを専門とする国内スタートアップ企業を買収し、サイバーセキュリティ提供範囲を拡大しました。この買収は、トレンドマイクロの技術力を強化するだけでなく、製品提供に現地の専門知識を統合することで、日本市場への対応力を高めるものです。この動きの戦略的重要性は、トレンドマイクロが進化する脅威に迅速に適応し、変化の激しい環境下で競争優位性を強化できる点にあります。

2025年11月現在、医療IoTセキュリティ市場の動向は、デジタル化、AI統合、持続可能性への注目の高まりによってますます特徴づけられています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性を維持するためには、企業がイノベーションと戦略的パートナーシップを優先する必要があることを示唆しています。

日本医療IoTセキュリティ市場の主要企業には以下が含まれます

産業動向

日本医療IoTセキュリティ市場では、特に医療機器セキュリティへの懸念が高まる中、活発な動きが見られます。メドトロニック社とクアルコム社は、接続機器の脆弱性に対処するため、サイバーセキュリティ体制の強化に積極的に取り組んでいます。最近では、ジョンソン・エンド・ジョンソン社が、医療機器全体における患者データ保護を目的としたIoTセキュリティ対策の進展を発表しました。

特筆すべき動きとして、フィリップスは診断用画像機器向けにカスタマイズされた新たなIoTセキュリティソリューションを発表し、サイバー脅威からの保護の重要性を強調しました。2023年4月には、シスコシステムズとNECが共同で、日本の医療分野に特化した高度なサイバーセキュリティソリューションを開発するための戦略的提携を発表し、セキュリティ基準強化に向けた協業の推進を示唆しています。

IBMやGE医療といった企業の市場評価額は、規制圧力と医療記録のデジタル化進展を背景としたIoTセキュリティ投資の増加により成長を示しています。過去数年間では、特にアドバンテックがサイバーセキュリティ能力強化を目的とした戦略的買収を通じて事業基盤を拡大するなど、M&A活動が顕著に増加しています。こうした積極的な取り組みは、日本の医療IoTシステムの完全性とセキュリティを確保するための先行的アプローチを反映しています。

今後の展望

日本医療IoTセキュリティ市場の将来展望

日本の医療IoTセキュリティ市場は、サイバー脅威の増加と規制順守の要求を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.8%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型脅威検知システムの開発

- 患者データ管理の安全性を高めるブロックチェーンの統合

- 遠隔患者モニタリングセキュリティソリューションの拡大

2035年までに、革新的なセキュリティソリューションと需要の高まりにより、市場は堅調に推移すると予想されます。

市場セグメンテーション

日本医療IoTセキュリティ市場 エンドユーザー別展望

- 病院・診療所

- 外科センター

- 研究・診断研究所

日本医療IoTセキュリティ市場 コンポーネント別展望

- ソリューション

- サービス

日本医療IoTセキュリティ市場 セキュリティ種類別展望

- アプリケーションセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 医療機器、構成部品別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 医療機器、セキュリティ種類別(百万米ドル)

4.2.1 アプリケーションセキュリティ

4.2.2 ネットワークセキュリティ

4.2.3 エンドポイントセキュリティ

4.2.4 クラウドセキュリティ

4.3 医療機器、エンドユーザー別(百万米ドル)

4.3.1 病院・診療所

4.3.2 外科センター

4.3.3 研究・診断研究所

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーク

5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シスコシステムズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マカフィー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 パロアルトネットワークス(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 フォーティネット(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シマンテック(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 トレンドマイクロ(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場におけるセキュリティタイプ別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 医療機器の主要購買基準

6.6 MRFR の調査プロセス

6.7 医療機器の DRO 分析

6.8 推進要因の影響分析:医療機器

6.9 抑制要因の影響分析:医療機器

6.10 供給/バリューチェーン:医療機器

6.11 医療機器、構成部品別、2024年(%シェア)

6.12 医療機器、構成部品別、2024年から2035年(百万米ドル)

6.13 医療機器、セキュリティタイプ別、2024年(%シェア)

6.14 医療機器、セキュリティの種類別、2024年から2035年(百万米ドル)

6.15 医療機器、エンドユーザー別、2024年(シェア%)

6.16 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成部品別、2025-2035年(百万米ドル)

7.2.2 セキュリティ種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携