❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の医療向けCRM市場の規模は2024年に8億6880万米ドルと推定されております。

日本の医療CRM市場産業は、2025年の9億6089万米ドルから2035年までに26億3210万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.6%を示すと予測されています。

主要な市場動向とハイライト

日本の医療CRM市場は、先進技術の統合と患者中心のソリューションへの変革的な移行を経験しております。

- 市場では先進技術の強力な統合が進み、業務効率が向上しております。

- 医療提供モデルの変化を反映し、患者中心のソリューションへの重点が高まっております。

- 医療機関が新たな基準に適応する中、規制順守とデータセキュリティはますます重要になっております。

- 個別化された医療への需要の高まりとデータ分析への注目の増加が、市場の成長を牽引しています。

主要企業

Salesforce (US), Oracle (US), SAP (DE), Microsoft (US), Cerner (US), Epic Systems (US), Allscripts (US), Meditech (US), Nextech (US)

日本の医療CRM市場動向

日本の医療CRM市場は現在、効率的な患者管理システムへの需要増加と、医療提供者と患者間のコミュニケーション強化を背景に、顕著な成長を遂げております。人工知能やデータ分析といった先進技術の統合は、医療機関と患者の関わり方を変革しております。この変化は患者満足度を向上させるだけでなく、業務の効率化をもたらし、より良い資源配分と管理を可能にしております。さらに、個別化された医療ソリューションへの重視が高まる中、各患者のニーズに応える高度なCRMシステムの導入が進んでいます。加えて、医療サービス向上を目的とした規制変更や政府施策が、医療CRMシステムの導入をさらに促進する見込みです。医療提供者が新たな基準への対応とサービス拡充を図るにつれ、包括的なCRMソリューションへの需要は増加すると予想されます。データセキュリティと患者プライバシーへの注目もますます重要性を増しており、より安全でコンプライアンスに準拠したシステムの開発につながっています。全体として、日本の医療環境の変化を反映し、医療CRM市場は継続的な拡大が見込まれています。

先進技術の統合

医療CRM市場では、人工知能(AI)や機械学習などの先進技術の統合が進む傾向が見られます。これらの革新技術により、医療機関は患者データをより効果的に分析できるようになり、意思決定の改善と個別化されたケアの実現につながります。組織がこれらの技術を導入するにつれ、患者管理システムの効率性は大幅に向上する見込みです。

患者中心ソリューションの重視

医療CRM市場では、患者中心ソリューションへの重視が高まっています。組織は、個々の患者の固有のニーズに応えるようサービスをカスタマイズすることに注力しています。この傾向は、個別化されたケアがより良い健康成果と患者満足度の向上につながるという認識に後押しされており、医療提供者はより適応性の高いCRMシステムへの投資を促されています。

規制順守とデータセキュリティ

規制順守とデータセキュリティは、医療CRM市場において最重要課題となりつつあります。規制が進化する中、医療提供者はプライバシー法やデータ保護基準への準拠を保証するシステムの導入を迫られています。この傾向は患者情報を保護するだけでなく、患者と医療機関間の信頼構築にも寄与します。

日本の医療CRM市場を牽引する要因

データ分析への注目の高まり

データ分析は、日本の医療CRM市場の基盤となりつつあります。電子健康記録や患者データの普及に伴い、医療機関は分析を活用して業務効率と患者ケアを改善する価値を認識しています。高度な分析機能を備えたCRMシステムを活用することで、医療機関は患者の行動、治療効果、リソース配分に関する洞察を得ることができます。データ駆動型戦略を採用した組織では、患者維持率が25%向上したとの報告があります。関係者がデータを活用した意思決定を追求する中、この分析重視の姿勢が医療CRM市場の成長を牽引すると予想されます。

価値基盤型医療モデルへの移行

価値基盤型医療モデルへの移行が、日本の医療CRM市場を再構築しています。このアプローチはサービス量よりも患者アウトカムを重視するため、医療提供者はケア調整と患者管理を促進するCRMシステムの導入を迫られています。量より質に焦点を当てることで、組織は患者満足度の向上とコスト削減を実現できます。データによれば、価値ベースケア戦略を導入した医療提供者は再入院率を15%削減しています。この転換は、価値ベースの取り組みを支援する医療CRMソリューションの需要を喚起し、最終的に市場成長に寄与する見込みです。

規制変更とコンプライアンス要件

日本の進化する規制環境は、医療CRM市場に影響を与えています。データプライバシーや患者権利に関する新規制が導入される中、医療組織は罰則回避のためコンプライアンス確保が必須です。この必要性から、堅牢なセキュリティ機能とコンプライアンス追跡機能を備えたCRMシステムの導入が進んでいます。規制順守を優先する組織は患者からの信頼が高まり、患者ロイヤルティの向上につながる可能性があります。その結果、医療提供者が規制要件を満たすだけでなく、全体的な業務効率を向上させるソリューションを求めるにつれ、医療CRM市場は成長が見込まれます。

遠隔医療サービスの重要性増大

遠隔医療サービスの統合は、日本の医療CRM市場に大きな影響を与えています。遠隔診療が普及するにつれ、医療提供者は遠隔医療機能をサポートするCRMシステムの導入を加速させています。この変化は、患者の医療アクセスを向上させるだけでなく、患者と提供者間のコミュニケーションを効率化します。最近の統計によれば、遠隔医療の利用は過去1年間で40%以上急増しており、統合ソリューションへの強い需要を示しています。その結果、遠隔医療機能をシームレスに組み込み、患者エンゲージメントと満足度を向上させるシステムに対する需要が高まると予想されます。

個別化医療への需要の高まり

日本の医療CRM市場では、個別化医療ソリューションへの顕著な移行が進んでいます。患者様が個別化された治療計画を求める傾向が強まる中、医療提供者は個別対応を可能にするCRMシステムの導入を迫られています。この傾向は、治療成果の向上に寄与することが実証されている患者満足度の重要性に対する認識の高まりによって裏付けられています。最近のデータによれば、約70%の患者様が個別化されたケアを望んでおり、医療組織は患者データと嗜好を効果的に管理できるCRM技術への投資を促進しています。その結果、医療提供者がこうした進化する期待に応えようとするにつれ、医療向けCRM市場は拡大する見込みです。

市場セグメントの洞察

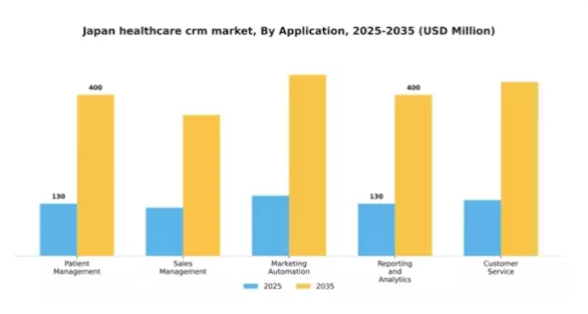

用途別:患者管理(最大)対マーケティングオートメーション(最速成長)

日本の医療向けCRM市場において、用途別セグメントは多様な状況を示しており、患者管理が大きな市場シェアで首位を占め、患者とのやり取りを管理し、効率的なプロセスを確保する上で重要な役割を担っていることがわかります。これに続き、営業管理およびレポート・分析が重要な貢献分野として位置づけられ、貴重な知見の提供と業務効率の向上を実現しています。一方、カスタマーサービスは、タイムリーなサポートと関与を通じて患者満足度を高める主要領域として台頭しています。成長傾向としては、個別化された患者コミュニケーションとターゲットを絞ったキャンペーンの必要性により、マーケティングオートメーションが堅調な増加を示しています。この分野は、医療がデジタル戦略を積極的に採用し、リーチとエンゲージメントを強化するにつれて、さらなる発展が見込まれます。技術の進歩とデータ駆動型意思決定への需要の高まりが、この成長をさらに加速させており、日本の医療CRM環境において競争力を維持するためには、マーケティングオートメーションが不可欠となっています。

患者管理(主流)対 マーケティングオートメーション(新興)

患者管理は、日本の医療CRM市場において主流の役割を担い、患者とのやり取りとデータ管理を優先しています。この分野では、患者情報の効果的な追跡、予約管理、ケア調整を重視し、最終的に患者アウトカムの向上を目指します。一方、マーケティングオートメーションは新興分野として認識され、コミュニケーションプロセスの自動化を通じて患者との関わりを強化することに焦点を当てています。患者の行動や嗜好を分析するツールを活用し、エンゲージメントとロイヤルティの醸成を図ります。医療機関がより統合されたシステムへ移行する中、患者管理とマーケティングオートメーションの相乗効果が将来の戦略を定義し、個別化された効率的な医療提供を保証するでしょう。

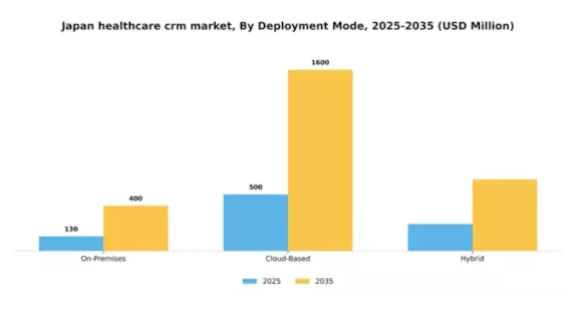

導入形態別:クラウドベース(最大)対ハイブリッド(急成長)

日本の医療CRM市場において、導入形態は現在クラウドベースセグメントが主導しており、市場で大きなシェアを占めています。このセグメントは、柔軟性、拡張性、コスト効率性を提供できる点で注目を集め、幅広い医療機関に支持されています。一方、オンプレミス型セグメントは安定しているものの、導入や保守の容易さからクラウドソリューションを選択する組織が増加しているため、成長ペースは鈍化しています。このセグメントの成長傾向は、ハイブリッドソリューションへの明確な移行を示しており、ハイブリッド型は急速に最速成長の選択肢として台頭しています。この傾向は、オンプレミスシステムの制御性とクラウドサービスの柔軟性という両方の長所を組み合わせようとする医療のニーズによって推進されています。データセキュリティへの懸念の高まりや、異なる医療システム間の相互運用性の必要性といった要因が、このハイブリッドモデルの採用をさらに促進しています。

クラウドベース(主流)対 ハイブリッド(新興)

クラウドベースの導入形態は、医療提供者における広範な採用が特徴であり、高額な初期費用やインフラの懸念なしにCRMソリューションを利用可能にします。このセグメントはリアルタイムデータアクセスを可能にし、意思決定と患者ケアの向上に寄与します。技術の進化に伴い、クラウドとオンプレミスの両機能を柔軟に組み合わせられるカスタマイズ可能なハイブリッドソリューションへの注目が高まっています。こうした新興ソリューションは、クラウド技術がもたらす効率性と革新性を享受しつつ、データセキュリティとコンプライアンスを優先する組織にとって魅力的です。その結果、医療がCRM業務の柔軟性と効率性を追求する中で、ハイブリッド導入は大幅な成長が見込まれています。

エンドユーザー別:医療提供者(最大)対製薬会社(急成長)

日本の医療CRM市場において、エンドユーザーセグメントの中で医療提供者が最大のシェアを占めております。これは、患者エンゲージメントの強化と業務効率化を図るため、CRMソリューションを積極的に求める病院や診療所の広範なネットワークに支えられております。一方、製薬会社は医療専門家との複雑な関係管理や販売戦略の改善にCRMシステムを活用し、市場において重要な存在感を示しています。このセグメントの成長傾向は、デジタルヘルスソリューションの導入拡大とデータ駆動型意思決定の進展に大きく影響されています。保険会社も顧客満足度と業務効率の向上を目的にCRMシステムへの投資を進めています。研究機関は膨大な臨床データの管理や関係者間の連携強化にCRMツールを必要とするため、この分野で急速な成長を遂げる中核的なプレイヤーとして台頭しています。

医療提供者(主流)対 研究機関(新興)

医療提供者は、医療サービス提供における重要な役割と患者中心のケアの必要性から、日本の医療CRM市場において依然として主流です。患者関係の効率的な管理、スケジュールの最適化、サービス提供全体の向上にCRMシステムを活用しています。一方、研究機関は新興プレイヤーとして、臨床試験やデータ完全性の管理におけるCRMツールの価値をますます認識しています。これらの組織は、業務効率化とステークホルダーとの連携強化を追求する中で、協働とデータ共有に注力しており、成長著しいセグメントとなっています。

製品種類別:ソフトウェアソリューション(最大)対コンサルティングサービス(最速成長)

日本の医療CRM市場におけるセグメント別シェア分布を見ると、ソフトウェアソリューションが最大のシェアを占めております。これは主に、多様な医療ニーズに対応する広範な機能性を備えているためです。一方、コンサルティングサービスはソフトウェアソリューションと比較するとシェアは小さいものの、医療機関がシステムの最適化や患者エンゲージメントの向上に向けた専門家の指導をますます求めるにつれ、急速に注目を集めています。このセグメントの成長傾向は、技術進歩と統合型医療ソリューションへの需要増加によって牽引されています。ソフトウェアソリューションはAIや分析機能で強化され、患者管理と業務効率の改善を可能にしています。対照的に、コンサルティングサービスの需要は、変化する規制への適応や、より良い患者アウトカムを実現するためのプロセス効率化を図る医療機関によって促進されています。

ソフトウェアソリューション(主流)対 コンサルティングサービス(新興)

ソフトウェアソリューションは日本の医療CRM市場において主導的な役割を果たしており、患者管理、データ分析、コンプライアンス追跡といった医療提供者にとって重要な機能を包括的に提供しています。これらのソリューションは、様々な機能を単一プラットフォームに統合することで、業務効率の向上と患者アウトカムの改善を実現します。一方、コンサルティングサービスは、新技術を効果的に導入し、変化する規制に適応しようとする組織にとって不可欠な存在として台頭しています。洞察と戦略的ガイダンスを提供し、医療提供者がCRMシステムを最適化し、サービスのシームレスな統合を確保するのを支援します。医療機関が複雑な課題を乗り越える中、コンサルティング会社の役割はますます重要となり、サービス提供の改善に向けたソフトウェアソリューションの活用を支援しています。

主要プレイヤーと競争環境

日本の医療CRM市場は、患者中心ソリューションへの需要増加と先進技術の統合を背景に、ダイナミックな競争環境が特徴です。セールスフォース(アメリカ)、オラクル(アメリカ)、SAP(ドイツ)などの主要プレイヤーは、戦略的イノベーションとパートナーシップを通じて積極的にポジションを確立しています。セールスフォース(アメリカ)はクラウドベースのソリューションを強調し、顧客エンゲージメントと業務効率の向上に注力しています。オラクル(アメリカ)は広範なデータベース機能を活かし包括的な分析を提供し、SAP(ドイツ)は自社のERPシステムを医療特化機能と統合することで業務ワークフローの強化を図っています。これらの戦略が相まって、技術的進歩と顧客満足度を優先する競争環境が醸成されています。

事業戦略においては、日本市場の特有のニーズに対応するため、各社が現地化を加速させております。この現地化には、サプライチェーンの最適化やサービス提供モデルの強化が伴うことが多く見られます。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しております。主要プレイヤーの影響力は非常に大きく、イノベーションとサービス品質の基準を設定することで、市場全体の動向を形作っております。

2025年10月、セールスフォース(アメリカ)は主要な日本の医療提供機関との提携を発表し、CRMソリューションを導入することで、個別化されたコミュニケーション戦略を通じた患者エンゲージメントの向上を目指しました。この動きは、セールスフォースの日本における事業拡大だけでなく、医療提供者にとって優先度が高まる個別化医療サービスの潮流に沿うものであり、戦略的に重要な意義を持ちます。

2025年9月、オラクル(アメリカ)は、データ相互運用性と患者アウトカムの改善を目的とした、日本市場向けに特化した新たな医療分析ツールスイートを発表しました。この取り組みは、医療組織内の意思決定プロセスを強化するためにデータ駆動型の知見を活用するというオラクルの姿勢を強調するものであり、日本における医療分析分野のリーダーとしての地位を確立する可能性を示しています。

2025年8月、SAP(ドイツ)は主要な日本の病院ネットワークと提携し、同社のERPソリューションを既存の医療システムに統合しました。この戦略的提携は、業務の効率化と患者ケアの提供改善を目的としています。本協業は、医療提供者が直面する業務上の課題に対応する包括的ソリューションの構築にSAPが注力していることを示し、市場における競争的立場を強化しています。

2025年11月現在、医療CRM市場の競争動向は、デジタル化、持続可能性、人工知能(AI)の統合によってますます特徴づけられています。サービス提供の強化における協業によるイノベーションの価値が認識されるにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと進化する可能性が高いです。この変化は、これらの要素を優先する企業が、急速に変化する環境下でより優位な立場を築けると示唆しています。

日本医療CRM市場の主要企業には以下が含まれます

将来展望

日本医療CRM市場の将来展望

日本の医療CRM市場は、技術進歩と患者エンゲージメントの向上を原動力として、2024年から2035年にかけて年平均成長率(CAGR)10.6%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 患者一人ひとりに合わせたアプローチのためのAI駆動型分析の統合。

- リアルタイムデータアクセスを実現するモバイルCRMアプリケーションの開発。

- サービス提供を強化するための遠隔医療プロバイダーとの提携。

2035年までに、医療CRM市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想されます。

市場セグメンテーション

日本医療CRM市場 エンドユーザー別展望

- 医療提供者

- 製薬会社

- 保険会社

- 研究機関

日本医療CRM市場 アプリケーション別展望

- 患者管理

- 販売管理

- マーケティングオートメーション

- レポート・分析

- カスタマーサービス

日本医療CRM市場 製品種類別展望

- ソフトウェアソリューション

- コンサルティングサービス

- 統合サービス

日本医療CRM市場 導入モード別展望

- オンプレミス

- クラウドベース

- ハイブリッド

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 食品・飲料・栄養分野、用途別(百万米ドル)

4.1.1 患者管理

4.1.2 販売管理

4.1.3 マーケティングオートメーション

4.1.4 レポーティングおよび分析

4.1.5 カスタマーサービス

4.2 食品・飲料・栄養分野、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 食品・飲料・栄養分野、エンドユーザー別(百万米ドル)

4.3.1 医療

4.3.2 製薬会社

4.3.3 保険会社

4.3.4 研究機関

4.4 食品・飲料・栄養分野、製品種類別(百万米ドル)

4.4.1 ソフトウェアソリューション

4.4.2 コンサルティングサービス

4.4.3 統合サービス 5

セクション V:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 セールスフォース(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 オラクル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SAP(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マイクロソフト(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 サーナー(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エピック・システムズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 オールスクリプツ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Meditech(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Nextech(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場:用途別分析

6.3 日本市場:導入形態別分析

6.4 日本市場:エンドユーザー別分析

6.5 日本市場:製品種類別分析

6.6 食品・飲料・栄養分野における主要購買基準

6.7 MRFR の調査プロセス

6.8 食品・飲料・栄養分野における DRO 分析

6.9 食品・飲料・栄養分野における推進要因の影響分析

6.10 食品・飲料・栄養分野における抑制要因の影響分析

6.11 供給/バリューチェーン:食品、飲料及び栄養

6.12 用途別食品、飲料及び栄養市場、2024年(%シェア)

6.13 用途別食品、飲料及び栄養市場、2024年から2035年(百万米ドル)

6.14 食品・飲料・栄養、導入形態別、2024年(%シェア)

6.15 食品・飲料・栄養、導入形態別、2024年から2035年(百万米ドル)

6.16 食品・飲料・栄養分野:エンドユーザー別、2024年(シェア率)

6.17 食品・飲料・栄養分野:エンドユーザー別、2024年から2035年(百万米ドル)

6.18 食品・飲料・栄養市場:製品種類別(2024年、シェア%)

6.19 食品・飲料・栄養市場:製品種類別(2024年~2035年、百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 製品種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携