❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

Verified Market Researchによりますと、以下の推進要因とトレンドが日本の医療契約開発製造組織(CDMO)市場を形成しております。

バイオ医薬品および高分子治療薬への需要増加 – モノクローナル抗体、組換えタンパク質、細胞療法への注目が高まる中、専門的な製造要件が求められており、高分子セグメントは2030年までに年平均成長率(CAGR)11.22%で成長すると予測されております。

製薬分野における研究開発投資の増加 – 日本の製薬企業は研究開発費を増加させ、医薬品開発プロセスの加速化のために外部専門知識を求めており、CDMOパートナーシップやアウトソーシング契約の機会が生まれています。

日本医療契約開発製造機関(CDMO)市場レポート概要

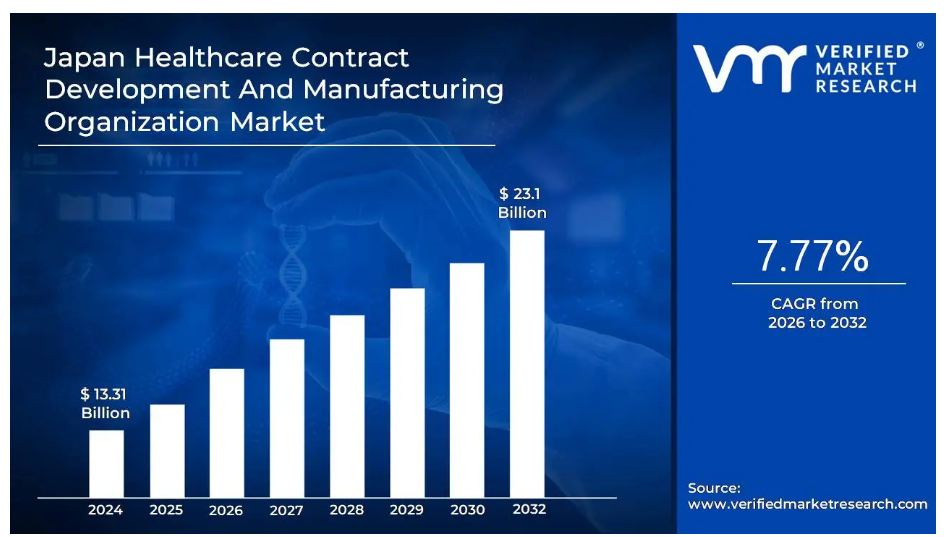

- 2024年の市場規模: 133億1,000万ドル

- 2032年の市場規模: 231億ドル

- CAGR(2025年~2032年): 7.77%

- 主要セグメント:

- サービス:受託製造が主導的地位を占め、原薬(API)生産および最終製剤に対する強い需要が見られます

- 地域別:アムステルダム・ロッテルダム回廊が医薬品製造インフラで主導的役割を担っています。

- 主要な成長要因: 医薬品研究開発投資の増加が、専門的な開発・製造サービスに対するアウトソーシング需要を牽引しています。

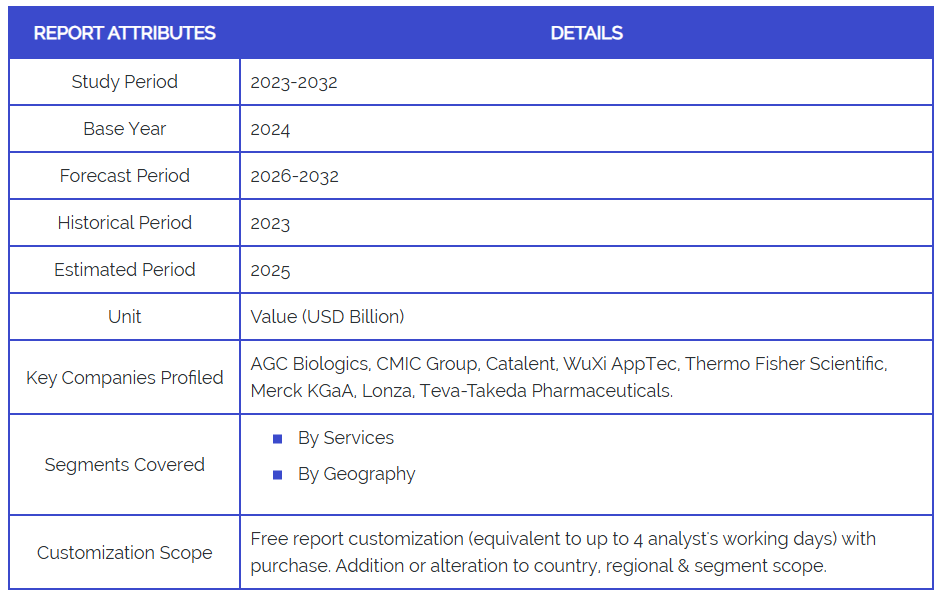

- 主要企業:AGC Biologics, CMIC Group, Catalent, WuXi AppTec, Thermo Fisher Scientific, Merck KGaA, Lonza, Teva-Takeda Pharmaceuticals.

日本医療分野における受託開発製造(CDMO)市場の推進要因と動向

- 高齢化人口の増加と疾病負担の増大 – 日本の急速な高齢化と慢性疾患の高い有病率は、革新的治療薬への需要を促進し、製薬企業が市場参入を迅速化するためにCDMOサービスを活用する要因となっております。

- 個別化医薬品の拡大 – バイオテクノロジーとデータ分析の進歩は、CDMOが個別化された治療法を開発する機会を創出しており、各社は個別化治療や精密医薬品に対応可能な施設への投資を進めております。

- 戦略的な施設拡張と投資 – AGCバイオロジクスなどの主要企業が、前臨床段階から商業生産段階まで対応可能な新たな製造施設を日本に設立しており、市場の強い信頼感と生産能力拡大の傾向を示しています。

日本における医療分野の受託開発製造(CDMO)産業の制約と課題

- 規制の複雑さとコンプライアンスコスト – 医薬品製造に対する日本の厳格な規制要件は、高いコンプライアンスコストと複雑な承認プロセスを生み出し、プロジェクトのスケジュール遅延や運営費の増加を招く可能性があります。

- 熟練労働力の不足 – バイオ医薬品製造および品質保証分野における専門技術者の不足は、CDMOプロバイダーの生産能力拡大と業務効率化を制約しています。

- 高い資本投資要件 – GMP準拠の製造施設を設立・維持するには、設備、技術、インフラへの多額の先行投資が必要であり、新規参入企業にとって障壁となっています。

- 激しい価格競争 – CDMOプロバイダーの増加と顧客のコスト削減圧力により、利益率の圧縮が進んでおります。企業は品質基準を維持しつつ、業務の最適化を迫られております。

- サプライチェーンの脆弱性 – グローバルな原材料サプライヤーへの依存と国際物流の混乱リスクにより、安定した生産スケジュールの維持や顧客への納期遵守が困難となる恐れがございます。

日本医療契約開発製造機関(CDMO)市場セグメント分析

サービス別

- 受託製造:(高活性API、高分子、モノクローナル抗体(MAB)、組換えタンパク質、低分子、最終剤形、注射剤、固形剤、液剤、医療機器(クラスI、II、III)、低分子)

- 開発受託:(高分子医薬品開発、細胞株開発、プロセス開発(上流工程/下流工程)、微生物および哺乳類発現システム、モノクローナル抗体および組換えタンパク質開発、低分子医薬品開発)

- 試験サービス:(生物学的試験サービス、分析サービス、非臨床試験サービス(生物学的試験、DMPK、毒性試験)、臨床試験サービス(第I相~第IV相))

受託製造セグメントは、原薬生産および最終剤形に対する強い需要に牽引され、日本のCDMO市場を主導しております。特に大型分子製造分野は11.22%の年平均成長率(CAGR)で堅調な成長を見せており、モノクローナル抗体および組換えタンパク質がバイオ医薬品製造のトレンドを牽引しています。注射剤製剤サブセグメントは、無菌注射剤市場の拡大に伴い重要性を増しており、2030年までに4億980万ドル規模に達すると予測されています。医療機器製造分野は、日本の機器規制が進化する中で新たな機会を創出しています。

契約開発サービスは、日本の製薬企業が初期開発段階の業務を外部委託する傾向が強まる中、急速な成長を遂げております。特に大型分子開発分野が堅調で、細胞株開発やプロセス最適化サービスへの需要が高まっております。臨床開発サービスは全フェーズにわたり、日本が推進する医薬品開発期間の短縮化により恩恵を受けており、特にフェーズI・IIサービスは、企業が専門的なCDMOパートナーシップを通じてパイプラインのリスク低減を図る動きから、堅調な需要を示しております。

日本の医療契約開発製造組織(CDMO)産業の地域別分析

- 首都圏は製薬企業の本社や研究開発センターが最も集中しており、意思決定者に近い臨床開発・分析サービスの需要を牽引するCDMO活動の中心地です。

- 大阪・関西圏は確立された製薬インフラと優れた物流ネットワークを有する主要な製造拠点として、国内外のCDMOから大規模な商業生産投資を集めています。

- 横浜および東京湾岸地域は、港湾アクセスと熟練労働力の確保を背景に、AGCバイオロジクスなどの企業が特にバイオ医薬品や細胞治療薬の製造施設を新設するなど、バイオテクノロジークラスターとして台頭しています。

- 地方自治体(例:静岡県、群馬県)では、ジェネリック医薬品や従来型医薬品のコスト効率の高い製造基盤を維持しており、商業規模生産において主要都市圏に代わる競争力のある選択肢を提供しています。

日本の医療契約開発製造機関(CDMO)市場における主要企業レポート

- AGCバイオロジクス – 哺乳類由来タンパク質バイオロジクス、細胞療法、mRNA製品を専門とする日本の主要CDMO。横浜技術センターでの拡張を最近実施。

- CMICグループ – 統合的な医薬品開発・製造サービスを提供する日本の有力CRO/CDMO。抗体医薬品の専用加工施設を保有。

- キャタレント社 – 戦略的買収とアジア太平洋地域向け臨床包装施設運営により、日本市場で重要な存在感を示すグローバルCDMOリーダー。

- ウーシー・アップテック – 小分子・大分子を問わず包括的な医薬品開発・製造サービスを提供する中国系多国籍CDMOで、日本事業が拡大中。

- サーモフィッシャーサイエンティフィック – 広範な分析・製造・臨床供給能力を備えたCDMOサービスを日本で提供するグローバルライフサイエンス企業。

- メルクKGaA – ドイツの製薬・化学企業。日本において、特殊化学品および医薬品中間体を重点とした受託製造サービスを提供しております。

- ロンザ – スイスのCDMO。日本において、細胞・遺伝子治療製品の製造における専門知識を活かし、生物学的製剤および医薬品の製造サービスを提供しております。

- テバ・武田ファーマシューティカルズ – グローバルなジェネリック医薬品の専門知識と日本市場への知見を融合した合弁会社。最近では、臨床包装事業をカタレントへ売却いたしました。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの5つの力分析

4. 日本の医療分野における受託開発製造(CDMO)市場(サービス別)

• 受託製造

• 受託開発

• 研究所サービス

5. 地域別分析

• 日本

6. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19が市場に与える影響

7. 競争環境

• 主要企業

• 市場シェア分析

8. 企業プロファイル

• AGC Biologics

• CMIC Group

• Catalent

• WuXi AppTec

• Thermo Fisher Scientific

• Merck KGaA

• Lonza

• Teva-Takeda Pharmaceuticals

9. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

10. 付録

• 略語一覧

• 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖