❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の医療分析市場規模は2024年に7億3650万米ドルと推定されております。

日本の医療分析産業は、2025年の8億2716万米ドルから2035年までに26億4155万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)12.3%を示すと予測されています。

主要な市場動向とハイライト

日本の医療分析市場は、技術進歩と進化する医療ニーズに牽引され、大幅な成長が見込まれております。

- AI技術の採用が増加し、データ分析能力が向上しております。

- データセキュリティとプライバシーへの強い注力が、医療分析ソリューションの開発を形作っております。

- 遠隔医療サービスが急速に拡大しており、遠隔患者管理への移行を示唆しております。

- 予測分析への需要の高まりと、デジタルヘルスに関する政府の取り組みが、市場成長の主要な推進要因となっております。

主要企業

Optum (US), IBM (US), Cerner (US), McKesson (US), Allscripts (US), Philips (NL), Epic Systems (US), SAS (US), Siemens Healthineers (DE)

日本の医療分析市場の動向

医療分析市場は、技術進歩と医療分野におけるデータ駆動型意思決定の重要性増大を背景に、顕著な成長を遂げております。日本では、患者アウトカムの改善と業務効率化の可能性が認識される中、医療現場への分析技術導入がより一般的になりつつあります。政府はデジタルヘルスソリューションの活用を積極的に推進しており、これが分析ツールの導入をさらに後押ししています。この傾向は、患者への医療の質を向上させると同時に、医療施設全体での資源配分を最適化する可能性が高いです。さらに、個別化医療への需要の高まりが医療分析市場に影響を与えています。医療提供者が個々の患者のニーズに合わせた治療を模索する中、データ分析の役割はますます重要になっています。膨大な患者データを活用することで、医療機関は治療戦略の指針となるパターンや傾向を特定できます。この個別化医療への移行は、分析能力へのさらなる投資を促進し、最終的には日本の医療提供の在り方を変革すると予想されます。官民セクター間の継続的な連携も、イノベーションを促進し、高度な分析ソリューションの開発を加速させると見込まれています。

AI技術の採用拡大

医療分析市場における人工知能(AI)の統合は、より顕著になりつつあります。AI技術は予測分析の強化に活用され、医療提供者が患者のニーズを予測し、臨床成果を向上させることを可能にしています。この傾向は、より効率的な資源管理と患者ケアの向上につながる可能性が高いです。

データセキュリティとプライバシーへの注力

データ分析への依存度が高まるにつれ、データセキュリティとプライバシーの重要性も増しています。医療組織は、機密性の高い患者情報の保護をますます優先しています。この取り組みは、堅牢なセキュリティ対策の開発と規制順守を促進し、データが責任を持って取り扱われることを保証すると期待されています。

遠隔医療サービスの拡大

遠隔医療サービスの台頭は、新たなデータストリームを生み出すことで医療分析市場に影響を与えています。より多くの患者が遠隔で医療提供者と関わるようになるにつれ、これらのサービスの有効性を評価するための分析の必要性が重要になってきています。この傾向は、患者エンゲージメントの強化と健康状態の改善につながる可能性があります。

日本の医療分析市場の推進要因

IoTデバイスの統合

医療システムへのモノのインターネット(IoT)デバイスの統合は、日本の医療分析市場に大きな影響を与えています。IoTデバイスは患者からのリアルタイムデータ収集を可能にし、医療提供者が遠隔で健康状態を監視することを実現します。このデータ流入により、患者の傾向や治療結果を分析する能力が向上し、意思決定プロセスの改善につながります。医療分野におけるIoT市場は2026年までに約100億ドル規模に達すると予測されており、患者管理における接続デバイスの価値に対する認識の高まりを反映しています。その結果、医療分析市場はIoTデバイスが生成するデータ量の増加から恩恵を受け、より包括的な分析と患者ケアの向上につながると見込まれます。

データ相互運用性の進展

データ相互運用性の進展は、日本の医療分析市場における主要な推進要因として浮上しています。様々な医療システム間でデータをシームレスに共有・統合する能力は、効果的な分析に不可欠です。相互運用性の向上は包括的なデータ分析を促進し、医療提供者が患者ケアと業務効率に関する深い洞察を得ることを可能にします。最近の研究によれば、データ相互運用性が高い組織では患者管理の成果が最大30%向上する可能性があります。医療分野がデータ共有と統合を優先し続ける中、データ相互運用性を高めるソリューションへの需要に牽引され、医療分析市場は堅調な成長を遂げる見込みです。

予測分析への需要の高まり

日本の医療分析市場では、予測分析に対する需要が顕著に高まっています。この傾向は、医療提供者が患者の転帰を予測し、リソース配分を最適化する必要性によって推進されています。価値に基づく医療への注目が高まる中、予測分析は組織がリスクのある患者層を特定し、予防措置を実施することを可能にします。最近のデータによると、医療分野における予測分析市場は今後5年間で約25%のCAGR(年平均成長率)で成長すると予測されています。この成長は、患者ケアと業務効率の向上に向け、データ駆動型の知見を活用する医療セクターの取り組みを反映しています。その結果、医療分析市場では予測モデリングと分析機能を支える技術への大幅な投資が見込まれます。

患者中心ケアへの注目の高まり

患者中心ケアへの移行は、日本の医療分析市場に大きな影響を与えています。医療提供者は、患者様の嗜好や体験を理解し、個別化されたサービスを提供することに注力しています。この傾向により、患者データから洞察を得るための高度な分析技術の活用が求められており、医療提供者はサービス提供の質向上と患者満足度の向上を実現できます。その結果、医療分析市場は今後数年間で18%の成長率が見込まれ、拡大が予測されています。分析技術を活用することで、医療機関はサービスを患者様のニーズに適切に合わせることができ、より迅速かつ効果的な医療システムの構築が促進されます。

デジタルヘルスに関する政府の取り組み

デジタルヘルスソリューションの促進を目的とした政府の取り組みは、日本の医療分析市場を形成する上で重要な役割を果たしています。日本政府は、医療提供と患者の治療成果を改善するため、デジタルヘルス技術への積極的な投資を続けています。例えば、厚生労働省は電子健康記録やデータ分析ツールの導入を促進する様々なプログラムを開始しています。これらの施策は医療分析市場の成長を牽引すると見込まれており、年間約20%の成長率が予測されています。政府がイノベーションを促進する環境を整えることで、医療分析の能力が向上し、最終的には医療提供者と患者の双方に利益をもたらすでしょう。

市場セグメントの洞察

用途別:予測分析(最大)対モバイルヘルス分析(最速成長)

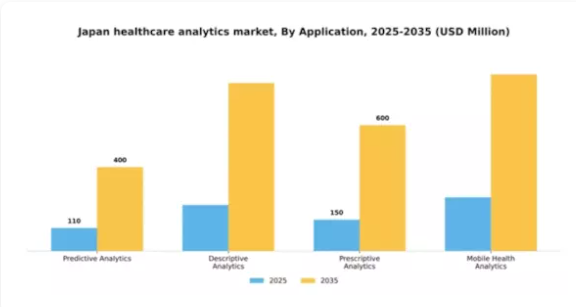

日本の医療分析市場において、アプリケーション分野では予測分析が最大のシェアを占め、意思決定や業務効率に大きく影響しています。記述分析も重要な役割を担っていますが、予測分析に次ぐ位置づけです。一方、モバイル技術や健康アプリの普及に伴い、モバイルヘルス分析が注目を集めています。規範分析も重要ではありますが、比較的小規模な分野であり、医療機関によって利用状況にばらつきが見られます。この分野の成長傾向は、患者ケアと業務管理の向上に向けたデータ駆動型インサイトの需要増加によって牽引されています。組織が医療動向や患者転帰の予測を目指す中、予測分析は急成長を遂げています。一方、遠隔医療ソリューションやウェアラブル健康技術の普及を背景に、モバイルヘルス分析は急拡大中です。AIと機械学習の統合も、これらのアプリケーション全体での進歩を加速させています。

予測分析(主流)対モバイルヘルス分析 (新興)

予測分析は、過去のデータを活用して将来の患者転帰、リソース利用状況、業務効率を予測する能力から、日本の医療分析市場における主流アプリケーションとして広く認知されています。その分析は医療機関に実用的な知見を提供し、業務の効率化と患者ケア戦略の強化を実現します。一方、モバイルヘルス分析は新興勢力として台頭しており、健康管理に特化したモバイル技術やアプリケーションとの連携を通じて進展を遂げています。この分野は、モバイルヘルスソリューションが提供するアクセスの容易さ、利便性、リアルタイムモニタリングが特徴です。消費者が健康追跡や遠隔診療にスマートフォンアプリケーションを利用する傾向が高まる中、モバイルヘルス分析は今後数年間でより大きな市場シェアを獲得すると予想されます。

導入形態別:クラウドベース(最大)対ハイブリッド(急成長中)

日本の医療分析市場における導入モードの分布を見ると、クラウドベースソリューションが最大の市場シェアを占めており、その拡張性と柔軟性が主な要因です。オンプレミスソリューションは安定性を有するものの、クラウドベースシステムが提供する革新性と効率性に比べ、徐々に存在感を失いつつあります。一方、ハイブリッド導入は、オンプレミスとクラウドベース双方の利点を組み合わせたバランスの取れたソリューションを求める組織から大きな注目を集めており、多様なニーズに対応しています。成長傾向を見ると、クラウドベース導入の主な推進要因は、医療分野におけるデジタルトランスフォーメーションの加速であり、データへのアクセス性とリアルタイム分析を実現しています。一方、ハイブリッドソリューションは急速に台頭しており、既存インフラとの円滑な移行・統合を可能にするカスタマイズされたアプローチを求める施設に支持されています。技術の進歩と規制基準の進化に伴い、より適応性の高い医療分析ソリューションへの移行を反映し、クラウドベースとハイブリッドモデル双方の需要は増加すると予想されます。

クラウドベース(主流)対 ハイブリッド(新興)

日本の医療分析市場におけるクラウドベース導入は主流のアプローチであり、最小限のインフラコストで大規模なデータストレージと高度な分析ツールを提供できる点が高く評価されています。クラウドベースソリューションを活用する組織は、継続的な更新、強化されたセキュリティ対策、他のデジタルヘルスツールとのシームレスな統合といった利点を享受できます。一方、ハイブリッド型導入は新興戦略と見なされており、柔軟でカスタマイズされたソリューションを求める医療機関の間で支持が広がっています。この形態では、施設が重要なデータをオンプレミスで保持しつつ、大規模な分析ニーズにはクラウドを活用できるため、規制遵守と機密情報の保護が確保されます。いずれの導入形態も、患者アウトカムの改善に向けた医療データの管理・分析・活用方法における重要な転換を反映しています。

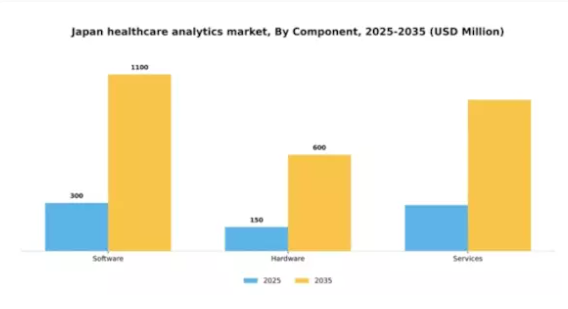

構成要素別:ソフトウェア(最大)対サービス(最速成長)

日本の医療分析市場において、構成要素別の市場価値分布を見ると、ソフトウェアが最大のシェアを占めています。この優位性は、医療施設における意思決定プロセスで高度な分析への依存度が高まっていることに起因します。ハードウェアは不可欠ではありますが、補助的な役割を担い、ソフトウェアと比較して市場シェアの割合は小さくなっています。一方、サービスは分析ソリューションの導入を促進し、市場環境の変化を牽引する形で勢いを増しています。成長傾向を見ると、多様な医療ニーズに対応するカスタマイズソリューションへの需要高まりを背景に、サービスが最も急速に成長している構成要素です。医療分野におけるデジタルトランスフォーメーションへの推進により、組織はソフトウェアとサービスの両方に多額の投資を行っています。分析能力が拡大する中、ソフトウェアは中核的な役割を維持し、サービスは市場ニーズに迅速に適応することで、その著しい成長軌道をさらに強化しています。

ソフトウェア(主流)対 サービス(新興)

日本の医療分析市場において、ソフトウェアはデータ分析、レポート作成、患者管理システムなどの重要な機能を提供し、主流の地位を占めています。その導入は、医療機関全体におけるデジタル化と業務効率化の向上という広範な傾向を反映しています。一方、サービスはこの分野で重要な役割を担い始めております。コンサルティング、導入支援、サポートサービスなど、分析ソフトウェアの潜在能力を最大限に引き出すために不可欠なサービス群を含みます。組織が分析機能の提供だけでなく、効果的な活用と既存の医療システムへの統合を保証する包括的ソリューションを求める中、ソフトウェアとサービスの相乗効果は極めて重要です。

用途別:医療提供者(最大)対支払機関(最速成長)

日本の医療分析市場では、医療が最大のシェアを占めています。これは、患者アウトカムの改善と業務効率化のためにデータ分析が広く必要とされているためです。このセグメントは、医療記録のデジタル化が進み、患者中心のケアが重視される傾向にあることから恩恵を受けており、医療は分析を活用して意思決定とリソース配分を改善できます。支払機関は、コスト管理と医療成果向上の必要性から、最も成長が速いセグメントとして台頭しています。医療環境が変化する中、支払機関は請求処理、リスク管理、提供者との連携強化のために分析ソリューションを導入しています。価値に基づく医療への重視が高まることで、支払機関は市場競争力を維持するため、分析能力への投資をさらに推進しています。

医療提供者:支配的 vs. 支払機関:新興

日本の医療分析市場における医療提供者は、技術と分析への多大な投資が特徴です。このセグメントは、データ駆動型の知見を通じて業務効率の向上と患者ケアの改善に注力しています。提供者は、臨床意思決定支援、集団健康管理、資源最適化など、様々な用途で分析を活用しています。一方、支払機関は、医療償還とコスト抑制の複雑さを乗り切るために分析を取り入れることで急速に進化しています。データ分析を用いてリスクパターンの評価、治療プロセスの最適化、加入者エンゲージメントの向上を図っています。両セグメントとも重要であり、市場シェアでは医療提供者が主導的立場にある一方、支払機関は変化する規制や市場ニーズに適応する主要プレイヤーとして台頭しています。

主要プレイヤーと競争環境

日本の医療分析市場は、医療分野におけるデータ駆動型意思決定の需要増加を背景に、ダイナミックな競争環境が特徴です。主要プレイヤーは、市場での存在感を高めるため、イノベーション、戦略的提携、地域拡大に注力しています。Optum(アメリカ)、IBM(アメリカ)、Cerner(アメリカ)などの企業は最前線に立ち、高度な分析技術と人工知能を活用して患者の治療成果と業務効率の向上を図っています。これらの企業の総合的な戦略は、競争を促進するだけでなく、医療分析における技術進歩の限界を押し広げています。

事業戦略面では、日本市場の特有のニーズに対応するため、各社が現地化を加速させております。これにはサプライチェーンの最適化やサービス提供モデルの強化が含まれます。市場は中程度の分散状態にあり、既存企業と新興スタートアップが混在しております。主要企業はイノベーションとサービス品質の基準を設定し、市場構造全体を形成する上で大きな影響力を有しております。

2025年10月、アメリカオプタム社は主要な日本の医療提供機関との提携を発表し、患者ケア管理の改善を目的とした新たな分析プラットフォームの導入を進めました。この戦略的動きにより、オプタム社は日本の事業基盤を強化し、現地の専門知識を活用しながら、地域の特定の医療課題に対応したカスタマイズソリューションを提供することが可能となります。このような提携は、医療分析分野における地域特化型ソリューションへの広範な傾向を示しています。

2025年9月、IBM(アメリカ)は日本の医療分野向けに特別に設計された新たなAI駆動型分析ツールを発表しました。このツールは多様なソースからのデータ統合を効率化し、より正確な予測分析を実現することを目的としています。本技術の導入は、IBMのイノベーションへの取り組みと、医療提供の効率化を推進するAI活用への戦略的焦点を強調するものであり、医療提供者のデータ管理アプローチを変革する可能性を秘めています。

2025年8月、アメリカCerner社は患者データ管理を専門とする現地分析企業を買収し、日本での事業拡大を図りました。この買収により、日本市場に特化した包括的な分析ソリューション提供能力の強化が期待されます。現地の専門知識を統合することで、Cerner社は医療提供者のニーズに応える体制を整え、同地域における競争優位性を高めています。

2025年11月現在、医療分析市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業間では、イノベーション推進における協業の価値が認識されるにつれ、戦略的提携がより一般的になりつつあります。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が明らかであり、将来の競争優位性は、イノベーション能力と進化する市場ニーズへの適応力にかかっていることを示唆しています。

日本医療分析市場の主要企業には以下が含まれます

産業動向

日本医療分析市場における最近の動向は、デジタルトランスフォーメーションとデータ駆動型医療ソリューションへの注目の高まりを浮き彫りにしています。オプタム、サーナー、富士通などの著名企業が、患者アウトカムの改善と業務効率化を目的とした分析能力強化に多額の投資を行っています。ここ数ヶ月では、健康トレンドの予測と予防医療の促進を可能とする人工知能の組み込みに重点が置かれています。

M&A動向としては、2023年6月にマッケンジー・ヘルスが医療ソリューション専門のデータ分析スタートアップを買収し、日本国内における分析インフラの強化を図りました。また同年8月にはロシュが日本光電との技術統合による患者モニタリングシステム強化を発表しており、医療分析分野のさらなる革新が期待されます。

これらの進展により市場評価額は好影響を受け、2021年比で約30%の顕著な増加を示しており、産業の成長可能性を裏付けています。政府施策の文脈では、日本政府が公衆衛生管理の改善に向け医療分析の活用を積極的に推進しており、データ駆動型医療ソリューションへの強いコミットメントを示しています。

過去2年間にこの分野で主要な動きが確認され、日本の医療提供者における導入率が大幅に上昇していることが示されています。

今後の展望

日本の医療分析市場の将来展望

医療分析市場は、技術進歩、規制変更、データ駆動型意思決定への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)12.31%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 患者転帰予測のためのAI駆動型予測分析ツールの開発。

- 遠隔医療プラットフォームへのリアルタイムデータ分析の統合。

- 医療提供者向けクラウドベース分析ソリューションの拡大。

市場セグメンテーション

日本医療分析市場の用途別展望

- 医療提供者

- 支払機関

- 製薬会社

- 研究機関

日本医療分析市場の構成要素別展望

- ソフトウェア

- ハードウェア

- サービス

日本医療分析市場のアプリケーション別展望

- 予測分析

- 記述分析

- 処方的分析

- モバイルヘルス分析

日本医療分析市場の展開モード別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 食品・飲料・栄養分野、用途別(百万米ドル)

4.1.1 予測分析

4.1.2 記述分析

4.1.3 処方的分析

4.1.4 モバイルヘルス分析

4.2 食品・飲料・栄養分野、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 食品・飲料・栄養分野、構成要素別 (百万米ドル)

4.3.1 ソフトウェア

4.3.2 ハードウェア

4.3.3 サービス

4.4 食品・飲料・栄養分野、用途別(百万米ドル)

4.4.1 医療

4.4.2 支払機関

4.4.3 製薬会社

4.4.4 研究機関

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 オプタム(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 サーナー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マッケソン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 オールスクリプツ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 フィリップス(オランダ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Epic Systems(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 SAS(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 シーメンス・ヘルスインアーズ(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における用途別分析

6.3 日本市場展開モード別分析

6.4 日本市場構成要素別分析

6.5 日本市場用途別分析

6.6 食品・飲料・栄養分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 食品・飲料・栄養分野におけるDRO分析

6.9 食品・飲料・栄養分野における推進要因の影響分析

6.10 食品・飲料・栄養分野における抑制要因の影響分析

6.11 食品・飲料・栄養分野における供給/バリューチェーン

6.12 用途別 食品・飲料・栄養市場 2024年(%シェア)

6.13 用途別 食品・飲料・栄養市場 2024年~2035年(百万米ドル)

6.14 食品・飲料・栄養分野:導入形態別、2024年(シェア率)

6.15 食品・飲料・栄養分野:導入形態別、2024年から2035年(百万米ドル)

6.16 食品・飲料・栄養市場:構成要素別(2024年、シェア%)

6.17 食品・飲料・栄養市場:構成要素別(2024年~2035年、百万米ドル)

6.18 食品・飲料・栄養市場、用途別、2024年(%シェア)

6.19 食品・飲料・栄養市場、用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 構成要素別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携