❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、地理空間画像分析市場の規模は2024年に20億4358万米ドルと推定されております。

地理空間画像分析市場は、2025年の26億9875万米ドルから2035年までに435億2820万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)32.0%を示すと予測されています。

主要な市場動向とハイライト

日本の地理空間画像分析市場は、技術進歩と都市計画ソリューションへの需要増加を背景に、大幅な成長が見込まれております。

- AIと機械学習の統合により、地理空間画像分析分野におけるデータ分析が変革されております。

- スマートシティ開発を目的とした政府の取り組みが、地理空間技術の採用を促進しております。

- 環境モニタリングと持続可能性への取り組みが、特に都市部で注目を集めております。

- リモートセンシング技術の進歩と都市計画ソリューションへの需要増加が、市場成長の主要な推進要因となっております。

主要企業

Maxar Technologies(アメリカ)、Airbus(フランス)、Planet Labs(アメリカ)、Esri(アメリカ)、DigitalGlobe(アメリカ)、GeoIQ(アメリカ)、BlackSky(アメリカ)、L3Harris Technologies(アメリカ)

日本の地理空間画像分析市場の動向

地理空間画像分析市場は、技術の進歩とデータ駆動型意思決定への需要増加を背景に顕著な成長を遂げております。日本では、地理空間分析への人工知能(AI)と機械学習の統合が進み、組織が空間データを活用する方法を変革しております。この進化により、農業、都市計画、災害管理など様々な分野において、予測モデリングの高度化と業務効率の向上が可能となっております。さらに、政府がスマートシティ構想やインフラ整備を重視していることから、都市課題への革新的な解決策を求める関係者の間で地理空間技術の採用が促進される見込みです。加えて、環境問題への意識の高まりと持続可能な取り組みの必要性が、地理空間画像分析市場の成長を後押ししています。組織は環境変化の監視、天然資源の評価、保全戦略の実施に空間データを活用する傾向が強まっています。日本における官民の連携は、特定の地域ニーズに応えるカスタマイズされたソリューションの開発を可能にし、イノベーションに有利な環境を育んでいます。市場が進化を続ける中、様々な産業への応用可能性が広がり、全体的な生産性と持続可能性の向上につながるさらなる拡大が見込まれます。

AIと機械学習の統合

地理空間分析への人工知能(AI)および機械学習技術の組み込みが、この分野の様相を変えつつあります。この傾向により、組織は膨大な量の空間データをより効率的に処理できるようになり、洞察力と意思決定能力の向上につながっています。

政府主導の取り組みとスマートシティ

日本のスマートシティプロジェクトやインフラ開発への注力が、地理空間技術の需要を牽引しています。これらの取り組みは、高度な空間分析を通じて都市生活環境の向上と資源管理の最適化を目指しています。

環境モニタリングと持続可能性

環境持続性への関心の高まりにより、組織は生態系の変化を監視するために地理空間画像を活用するようになっています。この傾向は、資源管理と保全の取り組みを支援し、グローバルな持続可能性目標に沿ったものです。

日本の地理空間画像分析市場の推進要因

農業技術の拡大

日本の農業分野では、生産性と持続可能性を高めるために地理空間画像分析の導入が進んでいます。農家や農業関連企業は、作物の管理最適化、土壌の健康状態の監視、収穫量予測の改善のために地理空間データを活用しています。地理空間分析技術に支えられた精密農業技術の統合は、従来型の農業慣行を変革しつつあります。報告書によれば、農業技術市場は年間15%以上の成長が見込まれており、この成長の大部分は地理空間技術に起因するとされています。食料安全保障への需要が高まる中、地理空間画像分析市場は投資とイノベーションの増加が見込まれ、データ活用による農業成果向上への取り組みが反映されるでしょう。

災害管理への注目の高まり

日本の地理的条件は自然災害の発生リスクが高く、強固な災害管理戦略が求められています。地理空間画像分析市場は、リスク評価や緊急対応のための重要データを提供し、この分野で極めて重要な役割を果たしています。高度な分析技術は、災害影響の予測や緊急時の資源配分の最適化に貢献します。政府は防災体制強化技術に多額の投資を行っており、災害管理における地理空間技術への予算配分は約3億ドルと推計されています。安全性とレジリエンス向上のための地理空間データ活用へのこの注力は、関係者が災害リスク管理能力の向上を図る中で、地理空間画像分析市場の成長を促進する見込みです。

都市計画ソリューションへの需要増加

日本の都市化が加速する中、効果的な都市計画ソリューションへの需要が高まっています。都市計画担当者や地方自治体がインフラ開発や資源管理に地理空間データを活用しようとする動きを受け、地理空間画像分析市場はこの傾向から恩恵を受ける見込みです。地理空間分析を都市計画プロセスに統合することで、土地利用、交通ネットワーク、環境影響をより明確に可視化することが可能となります。報告書によれば、都市計画分野では今後数年間で5億ドル以上が地理空間技術に投資される見込みです。この投資は、都市成長管理におけるデータ駆動型意思決定の価値に対する認識の高まりを反映しており、地理空間画像分析市場の見通しをさらに明るくしています。

リモートセンシング技術の進歩

日本の地理空間画像分析市場は、リモートセンシング技術の急速な進歩により急成長を遂げています。衛星画像、ドローン、センサー技術における革新により、地理空間データの品質と精度が向上しました。例えば、衛星画像の解像度が大幅に向上し、より詳細な分析が可能となりました。これは、正確なデータが不可欠な都市計画や災害管理において特に重要です。これらの進歩を背景に、市場は今後5年間で約12%のCAGR(年平均成長率)で成長すると予測されています。組織が意思決定において高解像度画像への依存度を高めるにつれ、高度な分析ツールへの需要も増加する見込みであり、これにより日本の地理空間画像分析市場はさらに推進されるでしょう。

環境保全への関心の高まり

日本における環境保全への取り組みが勢いを増しており、地理空間画像分析への依存度が高まっています。環境変化の監視、生物多様性の評価、天然資源の管理が可能なツールへの需要が市場で増加しています。組織は、持続可能な開発に不可欠な森林伐採、水質、土地利用の変化を追跡するために地理空間データを活用しています。政府は炭素排出量削減の野心的な目標を設定しており、地理空間分析はこれらの目標達成における重要な要素と見なされています。環境監視技術への推定2億ドルの投資により、関係者が持続可能性と保全イニシアチブを優先するにつれ、地理空間画像分析市場は拡大する見込みです。

市場セグメントの洞察

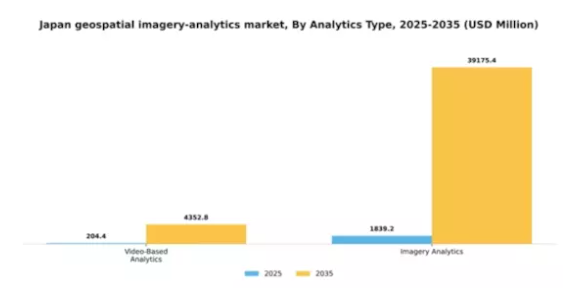

分析の種類別:映像ベース分析(最大)対 画像分析(最速成長)

日本の地理空間画像分析市場において、映像ベース分析と画像分析の市場シェア分布を見ると、映像ベース分析が最大のシェアを占めており、運輸やセキュリティを含む様々な分野での広範な採用が寄与しています。一方、画像解析は現在の市場シェアは小さいものの、産業分野において高度な分析や意思決定プロセスに高解像度画像を活用する動きが加速していることから、急速に注目を集めています。データ駆動型戦略の重要性が高まる中、画像解析の種類の魅力が増しています。成長傾向を見ると、機械学習や人工知能の進歩により画像解析能力が強化されていることから、画像解析が最も成長率の高いセグメントと位置付けられています。スマートシティ構想への投資増加や正確な空間データの必要性といった要因が、この分野の成長を後押ししています。一方、映像ベース分析は、リアルタイム監視における幅広い応用により、市場の様々な分野で業務効率を向上させ、引き続き好調を維持しています。

分析の種類:映像ベース(主流)対 画像(新興)

映像ベース分析は、公共安全、交通管理、環境監視などの分野で確立された応用実績により、日本の地理空間画像分析市場において主導的な地位を占めております。この分野はリアルタイムデータ処理を活用し即時的な知見を提供するため、迅速な意思決定が求められる業界にとって極めて価値が高いものです。一方、画像分析はデータ収集技術と分析手段の革新により、有力な代替手段として台頭してまいりました。その強みは、詳細な空間分析と経時的な変化検出にあり、農業、都市計画、災害管理などの分野において極めて重要です。産業全体で包括的なデータインサイトの価値が認識されるにつれ、画像解析は今後数年間で市場の力学を再定義するものと見込まれます。

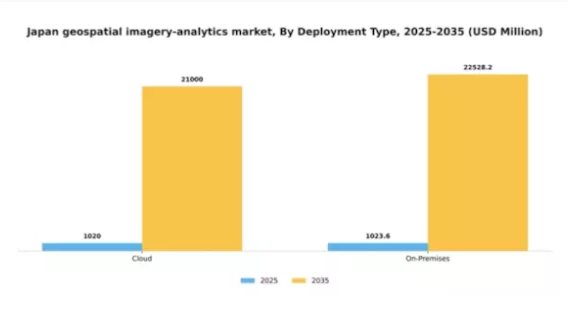

導入種類別:クラウド(最大)対 オンプレミス(急成長中)

日本の地理空間画像分析市場における導入形態の種類では、クラウドソリューションが最大の市場シェアを占めております。これは主に、スケーラビリティ、柔軟性、初期費用の低さといった利点により、あらゆる規模の組織にとって魅力的であるためです。地理空間データから有意義な知見を抽出するために不可欠な高度な分析ツールへのアクセスと、強化されたコラボレーション環境を提供するクラウドベースのソリューションへ、企業はますます移行しております。一方、オンプレミス型ソリューションは、この市場において最も成長が著しいセグメントと認識されています。この成長は主に、データに対するより高い管理権限の確保や現地規制への準拠を求める組織によって牽引されています。さらに、特定の業務ニーズに合わせてソフトウェアをカスタマイズできる点が、特に機密情報を扱う分野や強固なセキュリティ対策が必要な分野において、オンプレミス型導入の需要増加を支えています。

導入の種類:クラウド(主流)対オンプレミス(新興)

クラウド導入は、日本における地理空間画像分析市場において主流の種類として台頭しています。その主な理由は、コスト効率の良さや、大規模なインフラ投資を必要とせずに複雑な分析をサポートできる点にあります。これにより、多額の初期費用をかけずに地理空間インサイトを活用したい中小企業にとって特に魅力的な選択肢となっています。一方、オンプレミス型ソリューションは新興トレンドとして注目されており、データセキュリティとカスタマイズ性を重視する企業に支持されています。こうした組織は、特定の規制要件への対応や機密性の高い地理空間データに対する管理権限の維持を目的にオンプレミスシステムへの投資を行うことが多く、クラウド導入が主流である中でも成長を続けるニッチ市場を形成しています。

エンドユーザーの種類:政府機関(最大)対 農業(最速成長)

日本の地理空間画像分析市場では、都市計画、災害管理、環境モニタリングなど幅広い用途により、政府部門が最大のシェアを占めています。政府に次いで、防衛・セキュリティ産業も監視や国家安全保障への需要増加により、重要な市場存在感を示しています。農業部門は規模こそ小さいものの、精密農業の実践が地理空間データ活用の重要性を高めるにつれ、注目を集めつつあります。このセグメントの成長傾向は、技術進歩とデータ駆動型意思決定への注目の高まりに影響を受けています。農業分野は、作物の監視・管理におけるドローンやIoTデバイスの採用拡大により、最も成長が速いエンドユーザーとして台頭しています。さらに、建設・エンジニアリング分野では、進行中のインフラプロジェクトにより高解像度画像と分析サービスの需要が増加しています。

政府(支配的)対 農業 (新興)

日本における地理空間画像分析市場では、政府セグメントが主要な存在として位置づけられており、膨大なデータセットを活用して公共サービスの提供と資源管理の改善を図っています。このセグメントでは、航空写真や衛星データを活用し、都市計画、規制順守、緊急対応ソリューションの強化に取り組んでいます。一方、農業セグメントは新興市場として、特に精密農業技術を通じた急速な技術導入が特徴的です。農家は収穫量の向上と資源利用の最適化を図るため、地理空間分析への依存度を高めています。この変化は、スマート農業の実践を促進する政府の取り組みによって支えられており、農業分野における地理空間画像ソリューションに大きな成長機会をもたらしています。

主要プレイヤーと競争環境

日本の地理空間画像分析市場は、技術進歩と様々な分野におけるデータ駆動型意思決定への需要増加に牽引され、ダイナミックな競争環境が特徴です。主要プレイヤーであるMaxar Technologies(アメリカ)、Airbus(フランス)、Planet Labs(アメリカ)は、革新的な技術力と広範な衛星ネットワークを戦略的に活用する立場にあります。Maxar Technologies(アメリカ)は先進的な撮像技術による地球観測能力の強化に注力し、Airbus(フランス)は市場拡大のため現地企業との提携を重視しています。プラネット・ラボズ(アメリカ)は、迅速なデータ取得と分析を可能にする機敏な衛星展開戦略で注目されており、データ提供の速度と精度を重視する競争環境を形成しています。市場構造は中程度の分散状態にあり、複数の企業が地域密着型戦略とサプライチェーン最適化を通じて市場シェアを争っています。日本市場への対応強化のため、企業は事業活動の現地化を加速しており、これにより顧客ニーズや規制要件への対応力が向上する可能性があります。この地域密着型のアプローチと戦略的提携を組み合わせることで、各社は競争力のある価格設定とサービス提供を維持しつつ、市場の複雑さを乗り切ることが可能となります。

10月には、マキサー・テクノロジーズ(アメリカ)が日本の大手通信会社との協業を発表し、都市計画への衛星データ統合を強化しました。この提携は、日本のスマートシティ開発への注力と合致する戦略的に重要なものであり、マキサーを都市分析分野の主要プレイヤーとして位置付ける可能性があります。衛星データを都市計画に統合することで、資源配分の効率化やインフラ開発の改善が期待されます。

9月にはエアバス(フランス)が、日本の災害管理支援を目的とした高解像度撮像専用衛星を新たに打ち上げました。この動きは、特に自然災害の多い国における地域課題への取り組みに対するエアバスの姿勢を強調するものです。タイムリーかつ正確な画像を提供することで、政府機関や緊急対応機関に対する価値提案を強化し、市場での地位を確固たるものにしています。

8月にはプラネット・ラボ(アメリカ)が、現地顧客向けのデータ処理能力強化を目的として東京にデータセンターを設立し、日本での事業拡大を図りました。この戦略的拡張により、プラネットのサービス提供能力と対応力が向上し、データリクエストへの迅速な対応が可能となる見込みです。現地データセンターの設置は、日本企業や政府機関との連携強化にも寄与し、同社の市場における存在感を一層確固たるものとするでしょう。

11月現在、地理空間画像分析市場の競争動向は、デジタル化、サステナビリティ、人工知能(AI)の統合によってますます明確化しています。技術力と市場展開の強化には協業が必要との認識から、戦略的提携がより一般的になりつつあります。価格競争からイノベーションと技術への焦点移行が顕著であり、各社は差別化を図るため高度な分析技術と信頼性の高いサプライチェーンへの投資を進めています。今後の展望として、競争上の差別化はさらに進化し、技術の進歩と持続可能な実践が市場の将来像を形作る上で重要性を増すでしょう。

日本の地理空間画像分析市場の主要企業には以下が含まれます

産業動向

日本の地理空間画像分析市場では最近、重要な進展が見られました。2023年10月、三菱電機は様々な都市応用向けの高解像度画像向上を目的とした衛星技術の進歩を発表しました。同月、JAXA(宇宙航空研究開発機構)は複数の機関と連携し、環境モニタリングのためのデータアクセシビリティ向上を目的とした新たな地球観測衛星の打ち上げを行いました。さらに、2023年9月に正式化されたプラネット・ラボ社と日本リモートセンシング技術センターの提携は、高度な分析技術を活用し、より正確な農業モニタリングと災害管理を実現することを目指しています。

M&A(合併・買収)に関しては、マキサー・テクノロジーズ社が2023年8月、データ分析企業の大規模買収を完了し、日本を含むアジア太平洋市場での地位強化を図りました。政府による環境持続可能性、都市計画、災害対応への注力強化を背景に、市場評価額の増加が見込まれ、市場は成長の兆しを見せています。グーグルやIBMなどの企業は、地理空間データ向け分析能力の拡充を継続し、日本の様々な分野におけるイノベーションを促進しています。市場が進化する中、継続的なパートナーシップと技術革新により、地理空間分析アプリケーションの段階的な向上が促進されると予想されます。

将来展望

日本の地理空間画像分析市場の将来展望

地理空間画像分析市場は、衛星技術の進歩とデータ駆動型意思決定への需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)32.06%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- リアルタイムデータ処理のためのAI駆動型分析プラットフォームの開発。

- 都市計画およびインフラ開発向け地理空間データサービスの拡大。

- サプライチェーン最適化ソリューションへの地理空間分析の統合。

2035年までに、革新的なアプリケーションと技術進歩により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本地理空間画像分析市場 エンドユーザー種類別見通し

- 政府

- 防衛・セキュリティ

- エンジニアリング・建設

- 鉱業・製造業

- 農業

- 保険

- 医療

- 環境モニタリング

- エネルギー・ユーティリティ・天然資源

- その他

日本地理空間画像分析市場 分析種類別見通し

- 映像ベース分析

- 画像分析

日本地理空間画像分析市場 導入形態別見通し

- クラウド

- オンプレミス

第1章:概要および主なハイライト

1.1 概要

1.1.1 市場概観

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、種類別(百万米ドル)

4.1.1 映像ベースの分析

4.1.2 画像分析

4.2 情報通信技術、導入種類別(百万米ドル)

4.2.1 クラウド

4.2.2 オンプレミス

4.3 情報通信技術、エンドユーザー種類別(百万米ドル)

4.3.1 政府

4.3.2 防衛・セキュリティ

4.3.3 エンジニアリング・建設

4.3.4 鉱業・製造業

4.3.5 農業

4.3.6 保険

4.3.7 医療

4.3.8 環境モニタリング

4.3.9 エネルギー、ユーティリティ、天然資源

4.3.10 その他

5 第5章:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マクサー・テクノロジーズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 エアバス(フランス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 プラネット・ラボズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な進展

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 エスリ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 デジタルグローブ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 GeoIQ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 BlackSky(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 L3Harris Technologies(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 アナリティクス種類別日本市場分析

6.3 導入形態別日本市場分析

6.4 エンドユーザーの種類別日本市場分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術(ICT)、分析種類別、2024年(%シェア)

6.12 情報通信技術(ICT)、分析種類別、2024年から2035年(百万米ドル)

6.13 導入形態別情報通信技術(ICT)、2024年(%シェア)

6.14 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.15 情報通信技術、エンドユーザーの種類別、2024年(%シェア)

6.16 情報通信技術、エンドユーザーの種類別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携