❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、地理空間分析市場の規模は2024年に47億米ドルと推定されております。

地理空間分析市場は、2025年の52億2922万米ドルから2035年までに152億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11.26%を示すと予測されています。

主要な市場動向とハイライト

日本の地理空間分析市場は、技術進歩と位置情報サービスの需要増加を背景に、大幅な成長が見込まれております。

- AIと機械学習の統合により地理空間分析が変革され、データ処理能力が向上しております。

- スマートシティ構想が地理空間技術の採用を促進しており、特に都市計画・管理分野で顕著であります。

- 業務効率化と意思決定の改善を目指す企業にとって、リアルタイムデータ活用が不可欠となりつつあります。

- 位置情報サービスの需要増加とインフラ開発への政府投資が、市場成長の主要な推進要因となっております。

主要企業

Esri(アメリカ)、Hexagon(スウェーデン)、Trimble(アメリカ)、HERE Technologies(オランダ)、Oracle(アメリカ)、IBM(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)、SAP(ドイツ)

日本の地理空間分析市場の動向

日本の地理空間分析市場は現在、顕著な進化を遂げております。この成長は、技術の進歩と位置情報に基づく知見への需要増加によって牽引されております。地理空間ツールへの人工知能(AI)と機械学習の統合は、データ分析能力を強化します。これにより、企業は複雑なデータセットから実用的な知見を導き出すことが可能となります。この傾向は、意思決定に正確な地理情報が不可欠な都市計画、交通、環境管理などの分野において特に重要であります。さらに、日本におけるスマートシティ構想への注目の高まりが地理空間分析の導入を促進しています。自治体はデータ駆動型戦略を通じて資源の最適化と公共サービスの向上を図っているためです。加えて、モバイル技術とモノのインターネット(IoT)の普及により、地理空間分析市場内の様々なアプリケーションに不可欠なリアルタイムデータ収集・分析が可能となっています。組織が業務効率や顧客エンゲージメントの向上における空間データの価値をますます認識するにつれ、市場は継続的な成長が見込まれています。官民の連携もイノベーションを促進しており、政府機関が地理空間分析を活用してインフラ整備や災害管理を改善しています。全体として、日本の地理空間分析市場の状況はダイナミックであり、関係者が新たなトレンドや技術を活用する数多くの機会が存在します。

AIと機械学習の統合

地理空間分析ツールへの人工知能(AI)および機械学習技術の組み込みは、データ処理能力を変革しています。この傾向により、組織は膨大な量の空間データをより効率的に分析できるようになり、様々な分野における意思決定の改善につながっています。

スマートシティ構想

日本のスマートシティ開発への注力は、地理空間分析の需要を牽引しています。自治体は空間データを活用し、都市計画の強化、資源配分の最適化、公共サービスの向上を図り、より持続可能な都市環境の構築を推進しています。

リアルタイムデータ活用

モバイル機器やIoT技術の普及は、地理空間分析市場におけるリアルタイムデータ収集を促進しています。この機能により、組織は変化する状況に迅速に対応でき、業務効率と顧客満足度の向上が図られます。

日本の地理空間分析市場の推進要因

衛星技術の進歩

衛星画像およびリモートセンシング技術の進歩は、日本の地理空間分析市場を変革しています。衛星能力の向上により、環境モニタリング、農業、都市計画など様々な用途に不可欠な、より正確かつタイムリーなデータ収集が可能となりました。日本の宇宙機関は積極的に新衛星の打ち上げを進めており、今後3年間で運用衛星数を20%増加させる計画です。この高解像度データの流入により、組織が戦略的意思決定にこの情報を活用しようとするため、地理空間分析ソリューションの需要が促進されると予想されます。

位置情報サービスの需要増加

位置情報サービスへの依存度の高まりは、日本の地理空間分析市場における顕著な推進要因です。小売、物流、観光など様々な分野の企業が、顧客体験の向上と業務の最適化のために地理空間データを活用しています。例えば小売業界では、最適な店舗立地を特定するために地理空間分析を活用し、販売実績の向上につなげています。最近の推計によれば、日本の位置情報サービス市場は今後5年間で約15%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、データ駆動型の意思決定に向けた広範な傾向を示しており、地理空間分析市場のさらなる推進要因となるでしょう。

環境持続可能性への意識の高まり

日本における企業や消費者の間で環境持続可能性への意識が高まっており、これが地理空間分析市場に影響を与えています。企業は環境への影響を評価し、持続可能な取り組みを実施するために地理空間データをますます活用しています。例えば、農業分野では精密農業技術が導入されており、これは資源利用の最適化と廃棄物の最小化のために地理空間分析に依存しています。より多くの組織が事業運営における持続可能性の重要性を認識するにつれ、この傾向は継続する見込みです。環境地理空間分析市場は、このエコフレンドリーな取り組みへの移行を反映し、年間約12%の成長が見込まれています。

インフラ開発への政府投資

日本政府はインフラ開発に多額の投資を行っており、これは地理空間分析市場の重要な推進力となっています。交通網の改善、都市計画、災害管理を目的とした施策は、効果的な実施のために地理空間データへの依存度を高めています。例えば、政府は今後数年間でインフラプロジェクトに10兆円超を配分しており、これらの開発を監視・管理するための高度な分析技術の必要性が強調されています。この投資は公共サービスの向上に寄与するだけでなく、民間セクターが地理空間分析市場に参画する機会を創出し、イノベーションと成長を促進します。

ビッグデータと地理空間技術の統合

ビッグデータ分析と地理空間技術の統合は、日本の地理空間分析市場における主要な推進要因として台頭しています。組織は、より深い洞察を得て意思決定プロセスを改善するため、膨大なデータセットと地理空間情報を組み合わせるケースが増加しています。この傾向は、地理空間分析が疾病発生の追跡や資源配分の最適化に活用される医療分野などで特に顕著です。日本のビッグデータ分析市場は2026年までに1兆円規模に達すると予測されており、企業がこれらの統合機能を活用しようとする中で、地理空間分析市場の成長可能性が極めて高いことを示しています。

市場セグメントの洞察

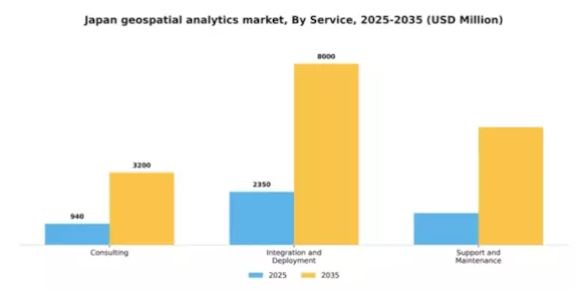

サービス別:コンサルティング(最大)対 統合・導入(最速成長)

日本の地理空間分析市場において、サービスセグメントは多様な価値分野で市場シェアが分散しています。コンサルティングサービスは、地理空間データ分析の複雑性を組織が乗り越えるための指導において不可欠な役割を担うため、このセグメントを支配しています。トレンドの示唆や情報に基づいた意思決定における専門家の助言への需要が大きなシェアを占めていますが、統合・導入サービスは現在規模は小さいものの、急速に勢いを増しています。サポートと保守も貴重なサービスを提供していますが、主要なコンサルティングおよび統合サービスに次ぐ位置付けです。サービス分野の成長傾向は、技術進歩と産業横断的な地理空間ソリューション導入の拡大に大きく影響されています。企業が専門家から戦略的知見を求める中、コンサルティングサービスは引き続き好調を維持しています。一方、既存インフラへのシームレスなデータ統合需要に後押しされ、統合・導入サービスが市場の活力を牽引する重要な要素として台頭しています。加えて、データ精度と業務効率への関心の高まりが、継続的なサポート・保守の必要性を促進しています。

コンサルティング(主流)対 統合・導入(新興)

日本地理空間分析市場のサービス分野において、コンサルティングサービスは戦略的洞察とカスタマイズされた助言を提供する包括的アプローチにより、主流の地位を占めています。この分野は業界固有のニーズに対する深い理解を強みとし、コンサルティング企業が意思決定プロセスを強化する専門サービスを提供することを可能にしています。一方、統合・導入サービスは、企業内での地理空間技術の応用を促進する重要な要素として台頭しています。組織が効率的なデータ管理とリアルタイム分析能力を追求する中で、これらのサービスへの需要が高まっており、市場における将来の成長を牽引する主要プレイヤーとしての地位を確立しつつあります。

種類別:表面・現場分析(最大)対 ネットワーク・位置情報分析(最速成長)

日本の地理空間分析市場はセグメントの分布が堅調で、現在地表・現場分析が最大のシェアを占めています。これに続いてネットワーク・位置情報分析が急速に勢いを増しており、位置情報サービスや高度な分析機能への需要増加が背景にあります。地理空間可視化およびその他の種類も市場に貢献していますが、シェアは小さく、将来の成長が期待される新興ニッチ分野を構成しています。成長傾向としては、様々な分析手段を統合したソリューションへの移行が顕著です。スマートシティやIoT技術の台頭により、ネットワーク・位置情報分析の需要が高まり、データ活用の効率化が図られています。一方、農業や都市計画などの分野では、データ可視化や機械学習の進歩により応用範囲が広がりつつある地表・フィールド分析が、業務効率化の基盤として依然として不可欠です。

地表・フィールド分析(主流)対 ネットワーク・位置情報分析(新興)

地表・フィールド分析は、物理的な景観や環境から得られる重要な知見を提供することで、日本の地理空間分析市場をリードしています。この分野は、リモートセンシングや地形分析などの技術との統合が特徴であり、農業、林業、環境モニタリングなどの分野において極めて重要です。一方、ネットワーク・位置情報分析は、モバイルデバイスやGPSシステムからのデータを活用して経路の最適化、物流の改善、顧客体験の向上を図る重要な分野として台頭しています。都市化が進むにつれ、リアルタイム位置データの必要性はますます重要性を増しており、この分野におけるイノベーションと投資を促進しています。

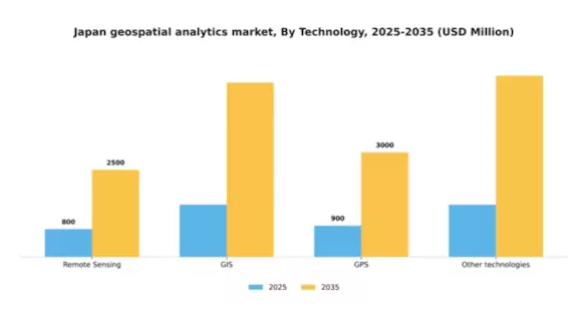

技術別:GIS(最大)対 リモートセンシング(急成長中)

日本の地理空間分析市場では、都市計画、環境モニタリング、インフラ管理など幅広い分野での応用により、GISが市場シェアを支配しております。GISに次いで、リモートセンシングが重要な位置を占めており、様々な分野におけるデータ収集・分析能力を強化しております。市場シェアの分布はGIS技術への強い選好を示していますが、衛星画像技術やドローン技術の進歩により、リモートセンシングは急速に普及が進んでおります。成長傾向は、地理空間分析分野における先進技術の導入への強い移行を示しています。リアルタイムデータへの需要と、AIおよび機械学習をGISやリモートセンシングツールと統合することが主な推進要因です。その結果、組織は洞察の獲得、業務の効率化、意思決定プロセスの強化を図り、進化する環境下での競争力を確保するため、これらの技術への投資を増加させています。

技術:GIS(主流)対 リモートセンシング(新興)

GISは日本の地理空間分析市場の基盤として、広範な分析機能とユーザーフレンドリーなインターフェースを提供し、多くの組織にとって優先的な選択肢となっています。その優位性は、空間データを従来型データベースシステムと統合し、包括的な意思決定を可能にする点に由来します。一方、リモートセンシングは新興技術ながら、技術革新により大きな成長可能性を示しています。衛星や航空写真からのデータ収集を通じ、地理的・環境的変化の詳細な分析を可能にします。市場が発展するにつれ、GISとリモートセンシング技術の相乗効果により、高度な分析フレームワークが形成され、地理空間分析分野の未来を牽引していくでしょう。

主要プレイヤーと競争環境

日本の地理空間分析市場は、技術進歩と様々な分野におけるデータ駆動型意思決定への需要増加により、ダイナミックな競争環境が特徴です。Esri(アメリカ)、Hexagon(スウェーデン)、Trimble(アメリカ)といった主要企業は、地理情報システム(GIS)と空間データ分析の専門知識を活用し、最前線で活躍しています。Esri(アメリカ)は、AIと機械学習機能を統合したArcGISプラットフォームを通じたイノベーションに注力し、都市計画や環境管理向けの提供価値を高めています。一方、ヘキサゴン(スウェーデン)は地域展開と戦略的提携、特に自動車・製造分野における連携を重視し、地理空間ソリューションの強化を図っています。トリムブル(アメリカ)はハードウェアとソフトウェアの統合による多面的なアプローチを採用し、サプライチェーン管理や建設プロセスの最適化を実現。これにより、技術統合と顧客中心ソリューションを優先する競争環境が形成されています。

各社が採用する事業戦略は、現地化とサプライチェーン最適化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも戦略的提携を通じて協業しています。主要プレイヤーのこの集合的影響力は、革新性と適応性が最優先される競争環境を育み、各社が変化する市場ニーズに効果的に対応することを可能にしています。

2025年10月、エスリ(アメリカ)は日本の主要通信会社との重要な提携を発表し、高度な地理空間分析技術によるスマートシティ構想の推進を図りました。本連携は都市インフラからのリアルタイムデータ統合を目指し、公共サービスと資源管理の改善を図ります。この提携の戦略的重要性は、持続可能な都市開発を推進する政府の取り組みと歩調を合わせつつ、エスリ(アメリカ)を日本の急成長するスマートシティ市場における主要プレイヤーとして位置付ける可能性に存します。

2025年9月、ヘキサゴン(スウェーデン)は、日本の製造業向けに精度と効率性に焦点を当てた新たな地理空間ソリューションスイートを発表しました。この戦略的展開は、ヘキサゴンが現地産業のニーズに対応し、競争優位性を高めるという姿勢を示すものです。既存の製造プロセスと統合可能な専門ツールを提供することで、ヘキサゴン(スウェーデン)は市場での地位を強化し、長期的な顧客関係の構築が期待されます。

2025年8月、Trimble(アメリカ)はドローン測量ソリューションを専門とする現地の地理空間技術企業を買収し、日本市場での存在感を拡大しました。この買収は、Trimble(アメリカ)が製品ラインを強化し、農業や建設業を含む様々な産業で高まる航空データ収集の需要を取り込むことを可能にする点で戦略的に重要です。ドローン技術をTrimbleのポートフォリオに統合することで、革新的な応用や業務効率の向上が期待されます。

2025年11月現在、地理空間分析市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を結集して包括的なソリューションを提供できるようになっています。今後の展望として、競争の差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への重点移行という顕著な変化を遂げると予想されます。この移行は、急速に変化する市場における俊敏性と対応力の重要性を浮き彫りにしています。

日本の地理空間分析市場における主要企業には以下が含まれます

産業動向

2023年6月、ヘキサゴンの安全・インフラ・地理空間部門は富士通と共同で、日本の都市環境向けに設計された予測型デジタルツインアプリケーションを導入しました。

本ソリューションはM.App Enterpriseを活用し、降水データを用いた洪水リスクのモデリングや交通事故多発地域の特定を実現。これにより日本の自治体は、より安全で強靭な都市計画戦略を策定することが可能となります。2023年5月、ヘキサゴンと日立造船は、日本におけるTerraStar-X Enterprise GNSS補正サービスの導入に向けた提携を確立しました。本サービスは国土地理院(GSI)が運営する全国1,300ヶ所の基準局ネットワークを活用し、東京及び周辺地域における自動車・マイクロモビリティ用途向けに車線レベルの位置精度を提供します。パイロットプログラムは現在稼働中で、全国展開が予定されています。

エスリジャパンは、スマートシティ戦略、交通計画、公共部門の地図作成の近代化といった分野において、日本における重要なGISプラットフォームであり続けており、東京、大阪、神戸などの都市環境を支えています。2023年以降、大きな新製品発表はありませんが、エスリは数多くの自治体プログラムにおける主要なGISインフラパートナーとしての役割を果たし続けています。日本の有力プロバイダーであるゼンリンは、精密な地図データとナビゲーションデータセットの提供を専門としています。同社は自動車メーカー、ナビゲーションサービスプロバイダー、都市分析プラットフォームへ正確な地図コンテンツを供給する上で重要な役割を担っております。

今後の展望

日本の地理空間分析市場の将来展望

地理空間分析市場は、AIの進歩、IoT統合、位置情報サービスの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.26%で成長すると予測されております。

新たな機会は以下の分野にあります:

- 都市計画向けAI駆動型予測分析ツールの開発。

- リアルタイム環境モニタリングのための地理空間データプラットフォームの拡張。

- サプライチェーン最適化ソリューションへの地理空間分析の統合。

2035年までに、革新的な応用と技術進歩により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本地理空間分析市場 種類別見通し

- 表面・フィールド分析

- ネットワーク・位置情報分析

- 地理空間可視化

- その他

日本地理空間分析市場 サービス別見通し

- コンサルティング

- 統合・導入

- サポート・保守

日本地理空間分析市場 技術別見通し

- リモートセンシング

- GIS

- GPS

- その他技術

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、サービス別(百万米ドル)

4.1.1 コンサルティング

4.1.2 統合および導入

4.1.3 サポートおよび保守

4.2 情報通信技術、種類別(百万米ドル)

4.2.1 表面およびフィールド分析

4.2.2 ネットワークおよび位置分析

4.2.3 地理的視覚化

4.2.4 その他の種類

4.3 情報通信技術、技術別(百万米ドル)

4.3.1 リモートセンシング

4.3.2 GIS

4.3.3 GPS

4.3.4 その他の技術

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Esri(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Hexagon(スウェーデン)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Trimble(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 HERE Technologies(オランダ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 IBM(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 マイクロソフト(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Google(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 SAP(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるサービス別分析

6.3 日本市場における種類別分析

6.4 日本市場における技術別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 サービス別情報通信技術、2024年(シェア%)

6.12 サービス別情報通信技術、2024年から2035年(百万米ドル)

6.13 情報通信技術(ICT)、種類別、2024年(シェア率)

6.14 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、技術別、2024年(シェア率)

6.16 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービス別、2025-2035年(百万米ドル)

7.2.2 種類別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携