❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、ジオマーケティング市場の規模は2024年に30億2762万米ドルと推定されております。

ジオマーケティング市場は、2025年の31億3752万米ドルから2035年までに44億8000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.6%を示すと予測されています。

主要な市場動向とハイライト

日本のジオマーケティング市場は、技術進歩と消費者の嗜好の変化を背景に、堅調な成長を遂げております。

- マーケティング戦略の強化を目的とした位置情報分析の活用が増加しております。

- AIと機械学習の統合が普及しつつあり、より精密なターゲティングとパーソナライゼーションが可能となっております。

- 消費者のプライバシーとデータセキュリティへの懸念が、ジオマーケティングソリューションの開発を形作っております。

- ターゲティングマーケティングへの需要の高まりと地理空間技術の進歩が、市場成長の主要な推進要因となっております。

主要企業

Esri(アメリカ)、Google(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、Pitney Bowes(アメリカ)、HERE Technologies(オランダ)、Mapbox(アメリカ)、Targomo(ドイツ)

日本のジオマーケティング市場動向

日本のジオマーケティング市場は現在、技術の進歩とデータ分析の重要性増大を背景に変革期を迎えております。企業は位置情報データを活用し、マーケティング戦略を強化することで、より的を絞った効果的なキャンペーンを実現しつつあります。この変化は、モバイルデバイスの普及拡大と位置情報サービスの普及に大きく影響されており、企業は消費者の行動や嗜好に関する貴重な知見を収集できるようになっております。その結果、企業はターゲット層の特定のニーズに合わせて提供内容を調整する能力を高め、顧客エンゲージメントと満足度の向上を実現しています。さらに、人工知能(AI)と機械学習をジオマーケティングに統合する動きが市場構造を変革しつつあります。これらの技術は膨大なデータの分析を可能にし、従来は把握が困難だった傾向やパターンを企業が特定することを支援します。これにより、企業はマーケティング戦略に関する意思決定をより情報に基づいて行い、リソース配分を最適化するとともに、全体的な効率性を高めることが可能となります。日本のジオマーケティング市場は、企業が消費者行動や市場動向の複雑さを把握する上でデータ駆動型インサイトの価値をますます認識するにつれ、継続的な成長が見込まれています。

位置情報分析の活用拡大

ジオマーケティング市場において、位置情報分析の活用が顕著な傾向として見られます。企業は地理データを分析する高度なツールをますます活用しており、これは消費者行動や嗜好の理解に役立ちます。この傾向により、企業はよりパーソナライズされたマーケティング戦略を構築でき、顧客エンゲージメントの向上と売上拡大につながります。

AIと機械学習の統合

人工知能(AI)と機械学習技術の統合が、ジオマーケティング市場でより一般的になりつつあります。これらの革新技術により、企業は大規模なデータセットをより効率的に処理・分析し、マーケティング戦略の指針となる洞察を導き出せます。その結果、キャンペーンの最適化とターゲティング精度の向上が可能となります。

消費者プライバシーとデータセキュリティへの注力

ジオマーケティング市場が進化する中、消費者プライバシーとデータセキュリティへの重視が高まっています。企業は、マーケティング目的で位置データを活用する一方で、顧客情報を保護する必要性をますます認識しています。この傾向は、データ保護に関するより広範な社会的懸念を反映しており、企業により透明性の高い慣行の採用を促しています。

日本のジオマーケティング市場の推進要因

モバイルデバイスの普及率向上

日本におけるモバイル端末の普及は、ジオマーケティング市場形成において極めて重要な役割を果たしています。人口の90%以上がスマートフォンを所有する状況下で、企業はかつてないほど位置情報データにアクセス可能となりました。この傾向は位置情報サービスの導入を促進し、企業が消費者とリアルタイムで関わることを可能にしています。モバイル利用が継続的に増加する中、企業はモバイルデータを活用して顧客体験を向上させ、ジオマーケティング市場の拡大が見込まれます。2025年には、モバイル広告が日本の総広告費の50%以上を占めると推定されており、ジオマーケティング戦略におけるモバイル統合の重要性が浮き彫りとなっています。

データ分析の重要性の高まり

日本のジオマーケティング市場は、データ分析の重要性が高まることでますます牽引されています。企業は、競争力を維持するためにデータ駆動型の意思決定が不可欠であることを認識しています。分析を活用することで、企業はトレンドの特定、マーケティングキャンペーンの最適化、顧客ターゲティングの改善が可能となります。2025年には日本の分析市場は20億ドルを超えると予測されており、データ能力への堅調な投資を示しています。この分析への重点は、業務効率を高めるだけでなく、マーケティング活動におけるより効果的なリソース配分も可能にします。結果として、データ分析への注力はジオマーケティング市場の主要な推進要因となっています。

ターゲティングマーケティングの需要増加

日本のジオマーケティング市場では、ターゲットマーケティング戦略への需要が顕著に増加しています。企業は、マーケティング活動を最適化するための位置情報に基づく洞察の価値をますます認識しています。この傾向は、顧客エンゲージメントの強化とコンバージョン率の向上が必要であることから生じています。最近のデータによると、日本の消費者の約70%が、自身の地域的状況を反映したパーソナライズされた広告を好むとされています。その結果、企業は地理的データに基づいて消費者の行動や嗜好を分析するためのジオマーケティングツールへの投資を進めています。このターゲティングマーケティングへの移行は、売上向上だけでなくブランドロイヤルティの醸成にも寄与し、ジオマーケティング市場における重要な推進力となっております。

地理空間技術の進歩

地理空間ツールの技術的進歩は、日本のジオマーケティング市場に大きな影響を与えております。高解像度衛星画像やリアルタイムデータ分析といった革新技術により、企業は消費者行動や市場動向に関するより深い洞察を得ることが可能となっております。地理情報システム(GIS)の統合により、高度なマッピングと分析が可能となり、意思決定プロセスが強化されます。2025年までに、日本の地理空間技術市場は約10億ドル規模に達すると予測されており、効果的なマーケティング戦略におけるこれらのツールへの依存度の高まりを反映しています。企業が業務とマーケティング活動を最適化するためにこれらの機能を活用するにつれ、この技術的進化がジオマーケティング市場を牽引していくでしょう。

規制変更とコンプライアンス要件

日本における規制変更は、特にデータプライバシーと消費者保護に関して、ジオマーケティング市場を形成しています。政府がデータ利用に関するより厳格な規制を実施する中、企業はコンプライアンスを確保するためマーケティング戦略を適応させる必要があります。この変化は課題と機会の両方をもたらし、透明性と倫理的なデータ慣行を優先する企業が競争上の優位性を獲得する可能性があります。2025年には、ジオマーケティング市場における企業のコンプライアンス関連支出が30%増加すると予測されています。この規制順守への注力は、マーケティング戦略に影響を与えるだけでなく、消費者信頼の向上にも寄与し、産業における重要な推進力となっています。

市場セグメントの洞察

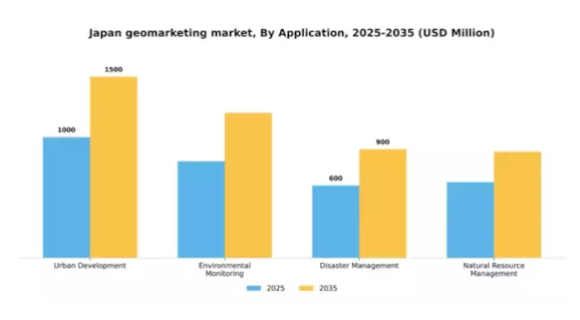

用途別:都市開発(最大)対災害管理(最速成長)

日本のジオマーケティング市場において、都市開発はアプリケーション分野の中で最大の市場シェアを占めております。これは都市計画やスマートシティ構想への需要拡大を背景としております。環境モニタリングと天然資源管理も、持続可能性や資源保全への意識の高まりにより、市場で重要な割合を占めております。災害管理は、日本の地理的脆弱性により急速に台頭しており、注目度と資金投入が大幅に増加していることを反映しております。このアプリケーション分野の成長傾向は、技術進歩と政府の政策支援によって顕著に影響を受けております。都市インフラへのIoTとAIの統合が進むことで都市開発はさらに推進され、一方、災害管理は自然災害の影響を軽減するための備えと対応戦略の強化により急速に拡大しています。この二つの焦点が、多様なニーズと課題にわたるセグメントのダイナミックな性質を示しています。

都市開発:主流 vs. 災害管理:新興

日本のジオマーケティング市場における都市開発は、スマートシティ開発、インフラ強化、空間計画を目的とした戦略的取り組みが特徴です。この分野は、効率的な都市生活のための技術ソリューション統合に重点を置いています。一方、災害管理は、緊急対応システムやリスク評価ツールにおける堅牢なイノベーションにより台頭しつつあります。この変化は、自然災害の発生頻度増加を背景に、防災・軽減技術への投資を促すことで推進されています。これらの分野の対比は、都市開発が成熟した市場領域である一方、災害管理が差し迫った環境ニーズや社会経済的要因によって形作られる進化する領域であることを浮き彫りにしています。

技術別:GPS技術(最大)対地理情報システム(GIS)(最速成長)

日本のジオマーケティング市場において、技術セグメント別の市場シェア分布を見ると、GPS技術がナビゲーションやマッピングサービスでの広範な応用を背景に、最大セグメントとして大きなリードを保っています。一方、地理情報システム(GIS)はクラウドコンピューティングやビッグデータ分析との統合により急速に台頭しており、包括的な空間分析機能を必要とする企業の間で人気が高まっています。さらに、この分野の成長傾向は、地理空間分析やリモートセンシング技術の進歩によって推進されています。正確なデータ可視化と意思決定ツールへの需要の高まりが、都市計画から環境モニタリングに至るまで、様々な分野でのGISソリューション導入を促進しています。加えて、物流・サプライチェーン管理におけるリアルタイムデータの緊急性はGPS技術の革新を促進し、市場におけるその優位性を維持しています。

GPS技術(主流)対 地理情報システム(新興)

GPS技術は、リアルタイムナビゲーションや位置情報サービスにおける堅牢な応用性が特徴であり、日本のジオマーケティング市場の基盤となっています。この分野の優位性は、輸送・物流などの産業に不可欠な信頼性と精度に起因しています。一方、地理情報システム(GIS)は空間分析やマッピングにおける広範な機能を提供し、新たな潮流として台頭しています。AIなどの他技術との統合により機能性が向上し、データ駆動型意思決定を重視する分野において不可欠な存在となっています。両分野は、多様なユーザーニーズに対応しイノベーションを推進する、進化するジオマーケティング環境において不可欠な要素です。

用途別:政府(最大)対商業(最速成長)

セグメント内での市場シェア分布を見ると、政府向けアプリケーションが最大のシェアを占めております。これは主に、安定した資金調達と、公共サービスや都市計画の強化に向けた高度なジオマーケティング戦略の必要性によるものです。商業向けアプリケーションは現在規模こそ小さいものの、企業が特定の人口統計層をターゲットにしたり顧客エンゲージメントを高めたりする上でジオマーケティングの価値を認識するにつれ、急速に勢いを増しております。この分野の成長傾向は、技術進歩とデータ駆動型意思決定の必要性増大によって牽引されています。人工知能とビッグデータ分析の台頭により、政府機関と商業組織の双方がマーケティング戦略を効果的に最適化できるようになりました。さらに、スマートシティ構想と持続可能な都市開発への注目の高まりが政府部門の成長をさらに促進している一方、商業部門は競争的な市場動向とマーケティング手法の革新によって推進されています。

政府部門:支配的 vs. 商業部門:新興

日本におけるジオマーケティング市場では、政府部門がインフラ整備や政策立案のための豊富な資源を活用し、主導的な役割を担っております。この分野では、公共サービスの向上や社会経済的取り組みの支援を目的としたデータ収集と空間分析に重点が置かれております。一方、商業部門は急速に台頭しており、企業は戦略的な顧客ターゲティングや市場浸透のためにジオマーケティングツールを活用しております。企業は消費者の行動や嗜好を分析する革新的な手法を導入し、より個別化されたマーケティング施策を実現しております。政府機関は長期的な資金調達と安定性の恩恵を受ける一方、商業セクターは市場変化への適応力の高さから、将来の成長における重要なプレイヤーとしての地位を確立しています。

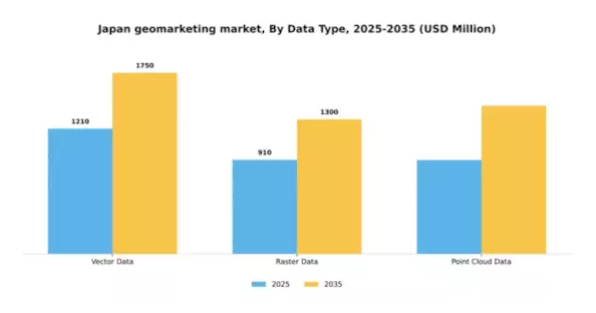

データタイプ別:ベクターデータ(最大)対 ラスターデータ(急成長中)

日本のジオマーケティング市場におけるデータタイプセグメントは、ベクターデータ、ラスターデータ、点群データの3つの主要な価値で構成されています。このうちベクターデータは最大のシェアを占め、精密な地理的表現を提供する分野での優位性を示しています。一方、ラスターデータは様々な用途における詳細な画像と分析の需要増加により、急速な成長が注目されています。点群データは重要性を持ちながらも、シェアと成長可能性の面で他の2つに後れを取っています。この成長傾向は、技術進歩と産業横断的な地理空間分析への依存度上昇に牽引され、ジオマーケティング環境の変化を反映しています。ラスターデータは、高解像度画像を活用した意思決定の高度化を求める企業需要により、最も急速な成長を遂げております。一方、ベクターデータは、マッピングやモデリングにおける汎用性から、依然として主要な地位を維持しております。3Dスキャンやイメージング技術の革新に後押しされた点群データの収集・処理は、確立されたデータ種類に比べ普及ペースは緩やかではありますが、当該セグメントに確実に貢献しております。

ベクターデータ(主流)対 ラスターデータ(新興)

ベクターデータは日本のジオマーケティング市場において主導的な存在であり、点・線・多角形による空間データの表現において比類のない精度と柔軟性を提供します。このデータの種類は、都市計画や物流など詳細な地理情報を必要とする用途に不可欠です。一方、ラスターデータは急速に台頭しており、連続的な情報を捉えるピクセルベースの形式が特徴で、画像分析や航空写真が必要な用途に最適です。画像処理技術の高度化が進む中、ラスターデータは市場成長を加速させており、組織が包括的な洞察を得るためにこのデータタイプを効果的に活用できるようになっています。両データタイプとも重要な役割を担っていますが、ベクターデータは市場での長年の実績により競争優位性を有する一方、ラスターデータは革新的な応用分野において、進化する市場環境の中で有力な候補として位置づけられています。

主要企業と競争環境

日本のジオマーケティング市場は、技術進歩とデータ駆動型意思決定への需要増加を背景に、ダイナミックな競争環境が特徴です。Esri(アメリカ)、Google(アメリカ)、HERE Technologies(オランダ)といった主要プレイヤーが最前線に立ち、地理情報システム(GIS)とデータ分析の能力を活用しています。Esri(アメリカ)は、高度な分析ツールと可視化ツールを統合したArcGISプラットフォームを通じたイノベーションに注力し、ユーザーエンゲージメントと業務効率の向上を図っています。Google(アメリカ)はクラウドベースのソリューションを強調し、リアルタイムデータ処理と位置情報インテリジェンスを促進することで、デジタルトランスフォーメーションのリーダーとしての地位を確立しています。HERE Technologies(オランダ)は戦略的にマッピングおよび位置情報サービスを強化し、都市計画やスマートシティ構想に向けた包括的ソリューションの提供を目指しています。地域展開とパートナーシップに注力することで、競争環境を形作っています。

これらの企業が採用するビジネス戦略は、ローカライゼーションとサプライチェーン最適化への傾向を反映しています。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。この分散化により多様なサービス提供が可能となる一方、IBM(アメリカ)やOracle(アメリカ)といった主要プレイヤーの総合的な影響力は依然として大きく、地理的マーケティングソリューション強化のためAI・機械学習能力への投資を継続しています。これらの企業間の相互作用は、イノベーションと顧客中心戦略が最優先される競争環境を醸成しています。

2025年9月、エスリ(アメリカ)は主要な日本の通信会社との提携を発表し、GIS機能を強化することでより精密な位置情報サービスを実現しました。この連携は戦略的に重要であり、エスリ(アメリカ)が通信セクターの膨大なデータ資源を活用できるため、サービス提供の改善と日本市場での拡大につながります。このような提携は、多様なデータソースを統合してジオマーケティングの効果を高めるという広範な傾向を示しています。

2025年10月、Google(アメリカ)はGoogleマッププラットフォーム内に新機能を導入しました。位置情報データに基づく顧客行動の予測分析をAI技術で企業に提供するものです。この動きはユーザー体験を向上させるだけでなく、地理的マーケティングにおけるAI活用の先駆者としてGoogle(アメリカ)を位置づける点で重要です。顧客行動の予測能力は、より的を絞ったマーケティング戦略につながり、企業のコンバージョン率向上に寄与します。

2025年8月、HEREテクノロジーズ(オランダ)は、持続可能性とスマートシティ開発に焦点を当てた都市計画担当者向けの新ツールスイートを発表しました。この取り組みは、持続可能な都市化という世界的な潮流に沿うものであり、HEREテクノロジーズ(オランダ)が競争の激しい市場で差別化を図る上で極めて重要です。都市計画担当者のニーズに応えることで、同社は環境配慮を優先するジオマーケティング市場の成長分野を獲得する可能性が高いと考えられます。

2025年11月現在、ジオマーケティング市場の競争動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。企業間連携の価値が認識される中、戦略的提携が市場構造を形作る傾向が強まっています。今後の競争差別化は、価格競争からイノベーション、技術革新、サプライチェーンの信頼性への重点移行が予想されます。この移行は、市場の変化する要求に応える上で、俊敏性と対応力の重要性を強調しています。

日本のジオマーケティング市場における主要企業には以下が含まれます

産業動向

日本のジオマーケティング市場では、特に技術統合と戦略的提携において、ここ数ヶ月で重要な進展が見られました。マピオンやNTTデータなどの企業は、ビッグデータ活用と人工知能の進歩により、位置情報サービスと分析の強化に注力しています。2023年8月にはオムニコム・グループが主要ジオマーケティング企業を買収し、サービスポートフォリオを拡大する合併を発表。業界再編の潮流を示しました。

2023年10月には富士通が中小企業向け新ジオマーケティングツールをリリース。売上拡大におけるジオマーケティング戦略の重要性が高まっていることを反映しています。ソフトバンクや日立製作所などによる革新的なジオマーケティングソリューションへの投資増加は、市場成長をさらに加速させると予想されます。

過去2年間、デンソーや三菱電機といった主要企業間の戦略的提携では、リモートセンシング技術と機械学習のジオマーケティングへの統合が強調され、意思決定と業務効率の向上が図られてきました。日本ジオマーケティング市場におけるこれらの取り組みは、競争力の強化と複数分野にわたるサービス提供の拡大に寄与すると期待されます。

今後の展望

日本ジオマーケティング市場の将来展望

日本のジオマーケティング市場は、技術進歩とデータ分析導入の拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.63%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型分析の統合による顧客ターゲティングの高度化。

- 中小企業向け位置情報ベースのマーケティングプラットフォームの開発。

- リアルタイムエンゲージメントのためのモバイルジオマーケティングソリューションの拡大。

2035年までに、ジオマーケティング市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本ジオマーケティング市場 エンドユース展望

- 政府

- 商業

- 学術

- 非営利団体

日本ジオマーケティング市場 データ種類別見通し

- ベクターデータ

- ラスターデータ

- 点群データ

日本ジオマーケティング市場 技術別見通し

- 地理空間分析

- リモートセンシング

- GPS技術

- 地理情報システム

日本ジオマーケティング市場 用途別見通し

- 都市開発

- 環境モニタリング

- 災害管理

- 天然資源管理

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 情報技術と通信技術、用途別(百万米ドル)

4.1.1 都市開発

4.1.2 環境モニタリング

4.1.3 災害管理

4.1.4 天然資源管理

4.2 情報通信技術、技術別(百万米ドル)

4.2.1 地理空間分析

4.2.2 リモートセンシング

4.2.3 GPS技術

4.2.4 地理情報システム

4.3 情報通信技術、用途別(百万米ドル)

4.3.1 政府

4.3.2 商業

4.3.3 学術

4.3.4 非営利団体

4.4 情報通信技術、データ種類別(百万米ドル)

4.4.1 ベクトルデータ

4.4.2 ラスターデータ

4.4.3 ポイントクラウドデータ 5

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Esri(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Google(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 IBM(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Oracle(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 SAP(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ピトニーボウズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 HEREテクノロジーズ(オランダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マップボックス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Targomo(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるアプリケーション別分析

6.3 日本市場における技術別分析

6.4 エンドユース別日本市場分析

6.5 データタイプ別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報技術

6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、技術別、2024年(シェア率)

6.15 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、データタイプ別、2024年(%シェア)

6.19 情報通信技術(ICT)、データタイプ別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 データの種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携