❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

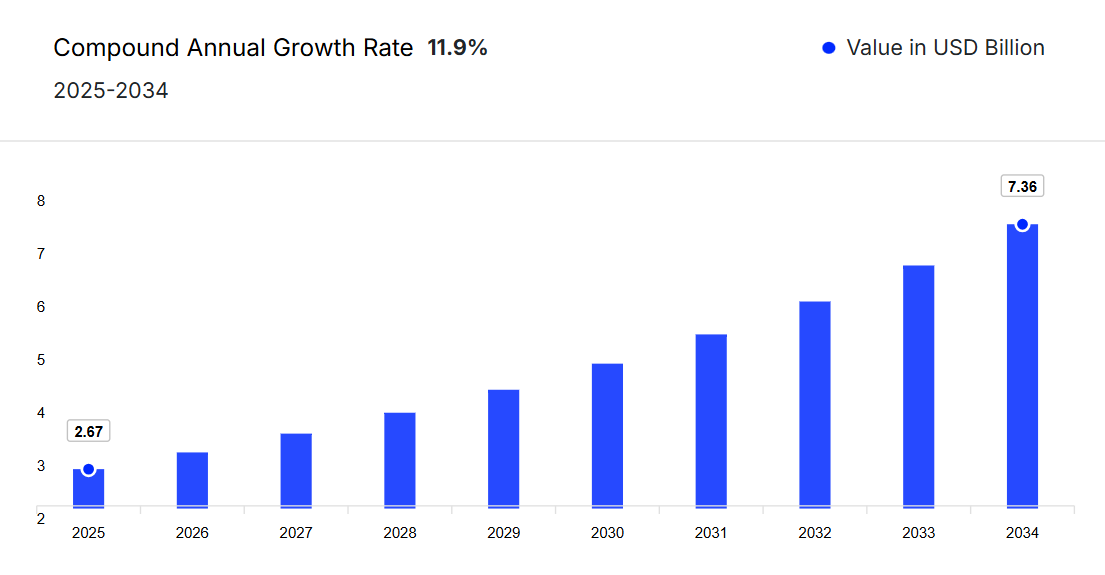

日本のジェネリック注射剤市場は、2024年に23億9,000万米ドルの規模と評価されました。

確立された規制枠組み、高い医療水準、そして地域全体にわたる強力な国内医薬品製造能力に支えられ、2025年から2034年の予測期間中に年平均成長率(CAGR)11.90%で成長し、2034年までに73億6000万米ドルの市場規模に達すると見込まれています。

さらに、ジェネリック医薬品を優遇する政府のコスト抑制施策に加え、急速な高齢化が進む日本において、慢性疾患および急性期医療の現場で注射剤療法への需要が高まっていることから、新たなビジネスチャンスが生まれています。

主要な市場動向と洞察

- 過去において、日本はアジア太平洋地域におけるジェネリック注射剤の総消費量の12.1%を占めておりました。

- 用途分野別では、オンコロジー分野が市場シェアを牽引すると予想されます。

- 予測期間中、ジェネリック注射剤の大部分は引き続き病院を通じて流通する見込みです。流通チャネル別のセグメントでは、同分野が市場シェア全体の約74%を占めると予測されております。

市場規模と予測

- 市場規模(2024年):23億9,000万米ドル

- 予測市場規模(2034年):73億6,000万米ドル

- CAGR(2025-2034年):11.90%

日本のジェネリック注射剤市場概要

ジェネリック注射剤は、ブランド注射剤と同等の治療効果を持ちながら費用対効果に優れた医薬品であり、日本の医療システムにおいて重要な役割を果たしております。急速な高齢化と医療費の増加が進む中、ジェネリック注射剤は、特に病院において、必須医薬品のアクセスを確保しつつ治療費の削減に貢献しております。慢性疾患、腫瘍学、感染症の治療に広く使用されております。政府のジェネリック医薬品推進施策や病院の調達方針により採用が加速し、全国的に手頃で効率的な医療を維持する上で不可欠な存在となっております。

日本におけるジェネリック注射剤市場の成長要因

がん治療パイプラインの拡大が市場成長を牽引

2024年5月、モデルナ・ジャパンはがんや希少疾患を対象としたmRNAベースのワクチン開発計画を発表し、2030年までに国内市場に大きな影響を与えることを目指しております。この取り組みは、日本における腫瘍学および専門医療への注目の高まりと合致し、高品質で手頃な価格の注射剤療法の必要性を促進しています。がん関連治療薬への重点強化は、特にバイオシミラーや支持療法薬におけるジェネリック注射剤の需要を喚起し、腫瘍学に焦点を当てたセグメントの市場成長を促進すると予想されます。

日本のジェネリック注射剤市場の動向

主な市場動向としては、協業の増加やバイオテクノロジー投資の拡大が挙げられ、これらはイノベーションとサプライチェーンのレジリエンス(回復力)を通じて市場を再構築しています。

日本のジェネリック注射剤市場を推進する協業モデル

2025年6月、明治製菓とダイトウ製薬は、日本におけるジェネリック医薬品の供給安定化を目的としたコンソーシアム結成の意向を発表しました。この戦略的提携は、供給混乱や価格圧力といった産業全体の課題に対応し、業務効率と信頼性の向上を促進するものです。このような提携は、市場全体の統合と資源共有管理への傾向を示しており、予測期間を通じて日本のジェネリック注射剤セクターの長期的な回復力と持続可能性を高めると期待されています。

バイオテクノロジー投資が牽引するイノベーション:日本のジェネリック注射剤市場需要への対応

2024年11月、明治製菓はmRNAワクチン開発・製造に特化した合弁会社「アルカリス」への出資を発表しました。この動きは国内における包括的なmRNA生産体制の構築を支援し、先進的バイオ医薬品の自給自足体制強化に寄与します。この動向は、新規バイオテクノロジープラットフォームを日本の医薬品サプライチェーンに統合する産業全体の推進力を示すものであり、将来のイノベーションと複雑な注射剤ジェネリック医薬品製造への潜在的な展開の基盤を整えるものです。

日本の注射剤ジェネリック医薬品市場シェア

用途別セグメントでは腫瘍学が主導

日本におけるがん負担の増加は、注射剤ジェネリック市場を牽引する主要な要因です。2024年、がん研究振興財団の報告によれば、国内では約97万9300件の新規がん症例と39万3100件のがん関連死亡が予測され、肺がん、大腸がん、乳がん、胃がんが最も多く見られます。この疾患発生率の上昇は、手頃な価格で入手可能な腫瘍治療への需要を促進しています。特に医療が治療需要の増加に対応しようとする中、ジェネリック注射剤は費用対効果の高い解決策を提供します。がん治療におけるその役割は、予測期間中に大幅に拡大すると見込まれています。

日本ジェネリック注射剤市場の主要企業

本市場レポートの主な特徴は、特許分析、資金調達・投資分析、主要企業の戦略的取り組みです。市場における主要企業は以下の通りです:

第一三共株式会社

2005年に設立され、本社を日本・東京に置く第一三共株式会社は、がん治療、循環器疾患、希少疾患における革新性で知られるグローバル製薬企業です。同社は主にがん治療および循環器治療向けのジェネリック注射剤およびバイオシミラーの開発・販売を行っております。研究開発提携や製造能力の拡充を通じてグローバルな事業基盤を拡大し、ADC(抗体薬物複合体)技術や次世代注射療法に焦点を当てた強力なパイプラインにより、アンメットメディカルニーズへの対応を目指しております。

中外製薬株式会社

1925年に設立され、本社を東京に置く中外製薬株式会社は、ロシュ・グループのメンバーとして、バイオテクノロジーを駆使した医薬品開発を専門としています。同社は、がん治療、自己免疫疾患、感染症治療の分野でリーダーシップを発揮しています。中外製薬の注射剤製品ラインには、標的療法や生物学的製剤が含まれており、独自の抗体エンジニアリング技術を通じた革新に重点を置いています。戦略的提携を通じ、日本および世界の注射剤治療市場における地位を強化し続けております。

アステラス製薬株式会社

アステラス製薬株式会社は、2005年に山之内製薬と藤沢製薬が合併して設立され、本社を東京に置いております。がん治療、泌尿器科領域、免疫学、神経科学などの治療領域に注力しております。アステラスは、病院治療を支えるジェネリック医薬品およびブランド品の注射剤を幅広く提供しております。先進的な研究インフラとグローバルな展開で知られる同社は、重要な治療領域において、生物学的製剤および合成注射剤の両方における継続的な革新を通じて、患者様のニーズに応えることに尽力しております。

大塚ホールディングス株式会社

1921年に設立され、東京に本社を置く大塚ホールディングス株式会社は、医薬品、栄養補助食品、消費財など多角的な医療事業を展開するグループを統括しております。その医薬品部門である大塚製薬は、注射剤を含む精神科領域および循環器領域の医薬品で知られております。抗精神病注射剤や輸液療法を含む製品ポートフォリオにより、病院および精神医療分野で強固な地位を確立しております。大塚製薬は患者中心のイノベーションとグローバル展開を重視し、バイオシミラーおよび持続性注射技術への関心を高めております。

※本リストは一部のみを掲載しております。主要企業の完全なリストは本レポートの全文でご覧いただけます。また、主要企業リストはお客様のニーズに合わせてカスタマイズが可能です。

その他の主要企業としては、明治製菓株式会社や東和薬品株式会社などが挙げられます。

日本のジェネリック注射剤市場セグメンテーション

本市場レポートでは、以下のセグメントに基づく詳細な分析を提供します:

薬剤の種類別市場区分

- モノクローナル抗体

- サイトカイン

- インスリン

- ペプチドホルモン

- ワクチン

- 免疫グロブリン

- 血液凝固因子

- 抗生物質

- その他

用途別市場区分

- 腫瘍学

- 心血管疾患

- 糖尿病

- 中枢神経系疾患

- 感染症

- 筋骨格系疾患

- その他

流通チャネル別市場区分

- 病院薬局

- 小売薬局

- オンライン薬局

- その他

日本ジェネリック注射剤市場における主要な質問への回答

- 2024年の日本のジェネリック注射剤市場の規模はどの程度でしたか?

- 2025年から2034年にかけての日本のジェネリック注射剤市場の予測見通しはどのようになっていますか?

- 日本のジェネリック注射剤市場の需要を後押しする主な要因は何ですか?

- これまでの市場の動向と、今後数年間の予測動向について教えてください。

- 市場の主な推進要因、機会、および制約は何ですか?

- 日本のジェネリック注射剤市場の主なトレンドは何でしょうか?

- どの薬剤の種類が市場セグメントをリードするでしょうか?

- どの適応症が市場セグメントをリードするでしょうか?

- どの流通チャネルが市場セグメントをリードするでしょうか?

- 日本のジェネリック注射剤市場に関与する主要企業はどのようでしょうか?

- 市場における現在の未解決のニーズと課題は何でしょうか?

- 主要市場プレイヤー間の提携、協力、合併、買収は、市場の力学をどのように形成しているでしょうか?

01

はじめに

1.1 本調査の目的

1.2 主要な前提条件

1.3 レポートの対象範囲 – 主要なセグメンテーションと範囲

1.4 調査方法論

02

エグゼクティブサマリー

03

ジェネリック注射剤市場の概要

3.1 アジア太平洋地域のジェネリック注射剤市場の概要

3.1.1 アジア太平洋地域におけるジェネリック注射剤市場の歴史的価値(2018-2024年)

3.1.2 アジア太平洋地域におけるジェネリック注射剤市場の予測価値(2025-2034年)

3.2 日本におけるジェネリック注射剤市場概要

3.2.1 日本におけるジェネリック注射剤市場の歴史的価値(2018-2024年)

3.2.2 日本ジェネリック注射剤市場予測値(2025-2034)

04

ベンダーポジショニング分析

4.1 主要ベンダー

4.2 有望なリーダー

4.3 ニッチリーダー

4.4 ディスラプター

05

日本ジェネリック注射剤市場環境*

5.1 日本ジェネリック注射剤市場:開発企業動向

5.1.1 設立年別分析

5.1.2 企業規模別分析

5.1.3 地域別分析

5.2 日本ジェネリック注射剤市場:製品動向

5.2.1 薬剤の種類別分析

5.2.2 用途別分析

06

日本ジェネリック注射剤市場の動向

6.1 市場の推進要因と制約要因

6.2 SWOT分析

6.2.1 強み

6.2.2 弱み

6.2.3 機会

6.2.4 脅威

6.3 PESTEL分析

6.3.1 政治的要因

6.3.2 経済的要因

6.3.3 社会的要因

6.3.4 技術

6.3.5 法的

6.3.6 環境

6.4 ポーターの5つの力モデル

6.4.1 供給者の交渉力

6.4.2 購入者の交渉力

6.4.3 新規参入の脅威

6.4.4 代替品の脅威

6.4.5 競争の激しさ

6.5 主要需要指標

6.6 主要価格指標

6.7 産業イベント、イニシアチブ、およびトレンド

6.8 バリューチェーン分析

07

日本ジェネリック注射剤市場セグメンテーション(2018-2034)

7.1 日本ジェネリック注射剤市場(2018-2034)薬剤種類別

7.1.1 市場概要

7.1.2 モノクローナル抗体

7.1.3 サイトカイン

7.1.4 インスリン

7.1.5 ペプチドホルモン

7.1.6 ワクチン

7.1.7 免疫グロブリン

7.1.8 血液因子

7.1.9 抗生物質

7.1.10 その他

7.2 日本ジェネリック注射剤市場(2018-2034年)用途別

7.2.1 市場概要

7.2.2 腫瘍学

7.2.3 心血管疾患

7.2.4 糖尿病

7.2.5 中枢神経系疾患

7.2.6 感染症

7.2.7 筋骨格系疾患

7.2.8 その他

7.3 日本ジェネリック注射剤市場(2018-2034年)流通チャネル別

7.3.1 市場概要

7.3.2 病院薬局

7.3.3 小売薬局

7.3.4 オンライン薬局

7.3.5 その他

08

特許分析

08

8.1 特許の薬剤種類別分析

8.2 公開年別分析

8.3 発行機関別分析

8.4 特許年齢別分析

8.5 CPC分析による分析

8.6 特許評価額別分析

09

資金調達および投資分析

9.1 資金調達事例別分析

9.2 資金調達の薬剤クラス別分析

9.3 資金調達額別分析

9.4 主要プレイヤー別分析

9.5 主要投資家別分析

9.6 地域別分析

10

戦略的取り組み

10.1 提携事例別分析

10.2 提携の薬剤クラス別分析

10.3 主要プレイヤー別分析

10.4 地域別分析

11

サプライヤー状況

11.1 国別市場シェア分析(上位5社)

11.2 第一三共株式会社

11.2.1 財務分析

11.2.2 製品ポートフォリオ

11.2.3 対象人口層と実績

11.2.4 企業ニュースと開発状況

11.2.5 認証取得状況

11.3 中外製薬株式会社

11.3.1 財務分析

11.3.2 製品ポートフォリオ

11.3.3 顧客層のリーチと実績

11.3.4 会社のニュースと発展

11.3.5 認証

11.4 アステラス製薬株式会社

11.4.1 財務分析

11.4.2 製品ポートフォリオ

11.4.3 顧客層のリーチと実績

11.4.4 会社ニュースと発展

11.4.5 認証

11.5 大塚ホールディングス株式会社

11.5.1 財務分析

11.5.2 製品ポートフォリオ

11.5.3 顧客層の広がりと実績

11.5.4 企業ニュースと発展

11.5.5 認証

11.6 明治製菓株式会社

11.6.1 財務分析

11.6.2 製品ポートフォリオ

11.6.3 顧客層の広がりと実績

11.6.4 企業ニュースと開発状況

11.6.5 認証

11.7 東和薬品株式会社

11.7.1 財務分析

11.7.2 製品ポートフォリオ

11.7.3 対象人口層と実績

11.7.4 企業ニュースと開発状況

11.7.5 認証

12

日本のジェネリック注射剤市場 – 流通モデル(追加情報)

12.1 概要

12.2 潜在的な流通業者

12.3 流通パートナー評価の主要パラメータ

13

キーオピニオンリーダー(KOL)の洞察(追加情報)