❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

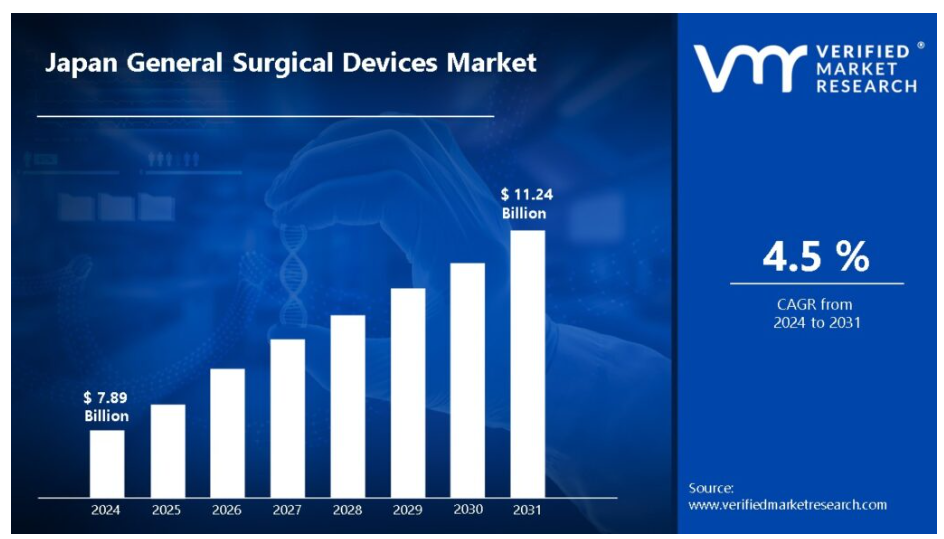

日本の一般外科用機器市場は、2024年に78億9,000万米ドルと評価され、2031年までに112億4,000万米ドルに達すると予測されており、2024年から2031年にかけて年平均成長率(CAGR)4.5%で成長すると見込まれております。

一般外科用機器とは、日本の医療施設における様々な外科手術で使用される器具でございます。

これらの機器は、外科医が手術中に精密な切開、閉鎖、組織操作を行うことを支援するよう設計されています。

さらに、これらの器具は、従来型および低侵襲手術において、手術部位の無菌状態を維持し、処置の正確性を確保し、最適な患者転帰を促進するために不可欠です。

詳細な分析を入手するには:

日本の一般外科用医療機器市場の動向

日本の一般外科用医療機器市場を形成している主な市場動向には、以下のものが含まれます:

主な市場推進要因

- 高齢化による外科的介入の増加:日本の人口は急速に高齢化が進み、2020年までに65歳以上が28%以上を占める見込みです。この人口動態の変化は、心血管疾患や整形外科疾患など加齢に伴う手術需要に大きな影響を与えています。日本の平均寿命84.2年という長寿社会は、高度な外科手術と技術の重要性を浮き彫りにしています。

- 国民皆医療制度の普及:日本の国民皆医療制度は、外科手術を含む医療処置への広範なアクセスを提供しています。この制度は非常に包括的で、国民の98.3%が法定健康保険に加入しています。この広範な保険適用範囲は、外科的治療を必要とする個人の経済的障壁を低減し、一般外科用器具の需要を促進しています。

- 医療費の増加:2020年、日本の1人当たり医療費は4,388ドルに達し、その大部分が現代医療技術や外科用機器に充てられています。政府が質の高い医療提供と新型外科機器の導入に注力していることが、市場の拡大を継続的に後押ししています。

主な課題:

- 機器コストの高さ: 高級外科用機器や先進的な外科技術には多額の費用が伴います。高度な外科用器具の高価格化は小規模医療施設にとって課題となっており、市場成長に影響を与えています。

- 規制順守: 日本では外科用機器の承認に厳格な規制要件が課されています。複雑で時間のかかる承認プロセスは、新規外科用機器の市場導入に影響を与え、コンプライアンス関連コストを増加させています。

- 医療従事者不足: 日本では熟練した医療専門職の不足が生じております。訓練を受けた外科スタッフの確保が限られているため、先進的な外科用機器の最適な活用が妨げられ、市場拡大に影響を及ぼしております。

主な動向:

- スマート外科用機器: センサーや接続機能を備えたスマート外科用器具の導入が拡大しております。これらの機器は手術パラメータのリアルタイム監視を可能にし、データに基づく知見を通じて手術の精度向上に貢献しております。

- 感染管理への注力:手術部位感染予防への重点が強化されています。抗菌特性や滅菌能力を向上させた外科用機器が開発され、医療施設全体で導入が進められています。

- 持続可能な医療機器:環境意識が外科用機器の開発に組み込まれています。医療廃棄物と環境負荷を削減するため、エコフレンドリーな素材や再利用可能な手術器具が推進されています。

日本一般外科用機器市場の地域別分析

日本一般外科用機器市場の地域別分析:

関東地方:

- Verified Market Researchによれば、予測期間において関東地方が日本一般外科用医療機器市場を牽引すると推定されています。東京及び周辺県を含む関東地方の都市圏には3,700万人以上が居住し、世界でも有数の人口密度を誇ります。この人口集中は高度な医療施設の必要性を生み、外科用医療機器の需要を促進しています。東京 alone だけで、1,000人あたり13.1床の病院ベッドが確保されており、OECD平均の4.7床を大幅に上回っています。これにより、外科手術や技術へのアクセスがより容易になっています。

- 日本の国民医療政策は、効率的で質の高い地域医療を重視しており、診療報酬体系や償還制度を通じて先進的な医療機器を支援しています。主要な経済拠点である関東地方は、これらの施策から大きな恩恵を受けており、最先端の外科用器具の導入を促進しています。

- さらに、日本の人口の28%以上が65歳以上であり、その多くが都市化された関東地域に居住しています。この人口層は慢性疾患や外科的処置の必要性が高い傾向にあり、一般外科用医療機器の需要を増加させています。高齢化の流れは、特に低侵襲手術を含む外科的処置の需要をさらに拡大すると予想されます。

関西地域:

- 関西地域は予測期間中、最も高い成長率を示すと予測されています。大阪大学医学部附属病院や京都大学医学部附属病院など、先進的な外科手術や研究の拠点となる日本を代表する医療センターが関西地域に集積しています。2021年には医療費がGDPの10%を超えたことからも、日本が医療の質向上に注力していることが明らかです。こうした強固なインフラが、外科用医療機器の導入と革新を支えています。

- 関西地域は、65歳以上の人口比率が29%を超えるなど、日本の高齢化傾向を反映しています。この人口動態の変化が、一般外科を含む外科的介入の必要性を高めています。心血管疾患やがんなどの加齢関連疾患は、高度な外科技術の需要増加に寄与しています。

- さらに、日本政府は医療技術の発展を優先し、医療機器の革新に対する優遇措置を設けています。関西地域は、神戸のバイオメディカル・イノベーション・クラスターなど、医療研究に特化した地域クラスターの恩恵を受けています。こうした取り組みは、大学、病院、医療機器メーカー間の連携を促進し、外科用器具の普及と開発を後押ししています。

日本の一般外科用医療機器市場:セグメント分析

日本の一般外科用医療機器市場は、種類、用途、地域に基づいて分類されます。

日本の一般外科用医療機器市場(タイプ別)

- 外科用縫合糸

- 外科用ステープラー

- 外科用メス

- 外科用レトラクター

- その他

種類別では、外科用縫合糸、外科用ステープラー、外科用メス、外科用レトラクター、その他に区分されます。外科用縫合糸セグメントは、様々な外科手術における創傷閉鎖や組織接近に不可欠な役割を担うことから、日本の一般外科用医療機器市場を牽引すると予測されます。縫合糸は、その汎用性と治癒促進効果により、一般外科から整形外科まで幅広い専門分野で広く使用されています。手術件数の増加や、生分解性・抗菌性などの縫合材料の進歩が、このセグメントの優位性をさらに支えています。外科用ステープラーやその他の機器が特定の手術で重要である一方、外科用縫合糸は依然として市場で最も一般的に使用され、不可欠な機器です。

日本一般外科用医療機器市場:用途別

- 病院

- 外来手術センター

- 専門クリニック

用途別では、市場は病院、外来手術センター、専門クリニックに区分されます。病院セグメントは、複雑な手術や緊急手術を含む幅広い外科手術が実施される病院環境において、日本一般外科用医療機器市場を牽引すると予測されます。病院は高度な外科施設を備え、外科的介入を必要とする患者数が多いため、外科用器具の需要を牽引しています。さらに、病院インフラと外科技術の継続的な進歩も、このセグメントの成長に寄与しています。外来手術センターや専門クリニックも特定の手術において重要な役割を果たしていますが、病院が提供する包括的なサービスとリソースが市場での優位性を確保しています。

日本の一般外科用医療機器市場:地域別

- 関東地方

- 関西地方

- 中部地方

- 九州地方

地域別では、市場は関東地方、関西地方、中部地方、九州地方に区分されます。首都東京を含む最も人口が多く経済的に発展した地域であることから、関東地方が日本の一般外科用医療機器市場を牽引すると推定されます。関東地方には高度な医療施設、一流病院、外科センターが集中しており、外科用機器に対する需要を大きく牽引しています。確立された医療インフラの存在と、医療技術への継続的な投資が相まって、この地域の市場をさらに強化しています。関西や中部などの他の地域も市場成長に貢献していますが、関東地方は日本の外科用機器市場において依然として主導的な存在です。

主要企業

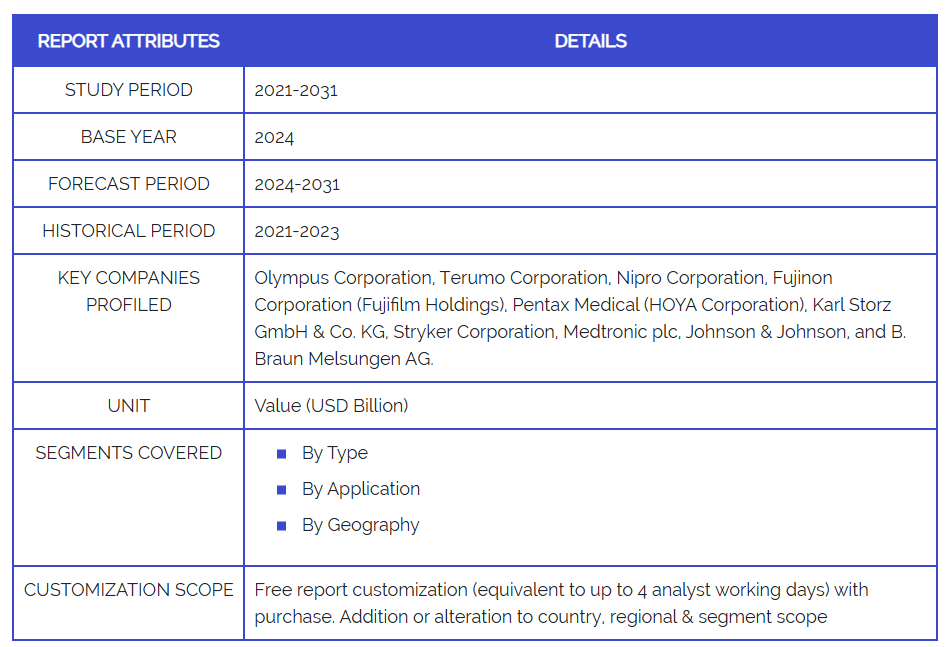

「日本一般外科用医療機器市場」調査レポートは、グローバル市場に焦点を当てた貴重な知見を提供いたします。市場の主要プレイヤーは以下の通りです:オリンパス株式会社、テルモ株式会社、ニプロ株式会社、フジノン株式会社(富士フイルムホールディングス)、ペンタックスメディカル(HOYA株式会社)、カール・ストルツ社、ストライカー社、メドトロニック社、ジョンソン・エンド・ジョンソン社、B.ブラウン・メルズンゲン社。

当社の市場分析では、主要企業に特化したセクションを設けており、アナリストが各社の財務諸表の分析に加え、製品ベンチマーキングやSWOT分析を提供します。競争環境セクションでは、上記企業の主要な開発戦略、市場シェア、世界的な市場順位分析も含まれます。

日本一般外科用医療機器市場の最近の動向

- 2023年10月、テルモ株式会社は日本で次世代血管縫合装置を発売し、一般外科手術の効率性と精度を向上させました。本装置は血管手術における手術時間の短縮と合併症リスクの低減により、患者様の治療成果の向上を目指しています。

- 2023年6月、オリンパス株式会社は人工知能(AI)を搭載した先進的な腹腔鏡手術システムを導入し、低侵襲手術を支援しました。本システムは、高精細な画像処理とリアルタイム解析機能を提供し、外科医の精度向上と患者の回復期間短縮を実現します。

- 2023年3月、メドトロニックジャパン株式会社は、一般外科向けに設計された革新的なロボット手術プラットフォームを発売し、製品ラインアップを拡充しました。本プラットフォームは、高精細な可視化技術と精密な制御機能を統合し、複雑な外科手術の革新と患者安全性の向上を目指しています。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場のハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本一般外科用医療機器市場(種類別)

• 外科用縫合糸

• 外科用ステープラー

• 外科用メス

• 外科用レトラクター

• その他

5. 日本一般外科用医療機器市場、用途別

• 病院

• 外来手術センター

• 専門クリニック

6. 地域別分析

• 関東地方

• 関西地方

• 中部地方

• 九州地方

7. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19が市場に与える影響

8. 競争環境

• 主要企業

• 市場シェア分析

9. 企業プロファイル

• Olympus Corporation

• Terumo Corporation

• Nipro Corporation

• Fujinon Corporation (Fujifilm Holdings)

• Pentax Medical (HOYA Corporation)

• Karl Storz GmbH & Co. KG

• Stryker Corporation

• Medtronic plc

• Johnson & Johnson

• B. Braun Melsungen AG.

10. 市場見通しと機会

• 新興技術

• 将来の市場動向

• 投資機会

11. 付録

• 略語一覧

• 出典と参考文献