❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の遺伝子治療市場規模は1億8360万米ドルと推定されております。

日本の遺伝子治療市場は、2025年の2億1856万米ドルから2035年までに12億4905万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)19.0%を示すと予測されています。

主要な市場動向とハイライト

日本の遺伝子治療市場は、革新と需要の増加を原動力として、大幅な成長が見込まれています。

- 研究開発への投資が顕著に増加しており、遺伝子治療の進展に対する確固たる取り組みが示されています。

- 革新的治療法に対する規制面の支援が市場環境を強化し、承認と導入の迅速化を促進しています。

- 患者様の遺伝子治療に対する認識と需要が高まっており、個別化治療オプションへの移行を反映しています。

- 主な市場推進要因としては、遺伝子工学処置の進歩と遺伝性疾患の増加が挙げられます。

主要企業

Novartis (CH), Gilead Sciences (US), Spark Therapeutics (US), Bluebird Bio (US), Bristol-Myers Squibb (US), Sangamo Therapeutics (US), CRISPR Therapeutics (CH), AstraZeneca (GB), Roche (CH)

日本の遺伝子治療市場の動向

遺伝子治療市場は顕著な進展を見せており、特に日本では様々な遺伝性疾患に対応する革新的治療法が開発されています。規制環境は支援的であり、研究開発の取り組みを促進しているようです。これにより、学術機関とバイオテクノロジー企業間の連携が増加し、科学的発見を実用的な治療法へと転換することを目指しています。さらに、一般市民における遺伝性疾患への認識の高まりは、効果的な治療法の需要を促進し、市場全体の展望を向上させる可能性があります。加えて、遺伝子治療市場への投資環境も拡大傾向にあり、公的・民間双方が遺伝子治療の可能性を認識しています。バイオテクノロジー研究促進を目的とした政府施策は、資金調達の機会を後押しする見込みです。その結果、医療ソリューションの進展への取り組みを反映し、臨床試験や製品発売が急増する可能性があります。技術革新と支援政策の相乗効果により、日本の遺伝子治療市場は有望な将来性を示しており、患者の治療成果と生活の質を大幅に向上させる可能性を秘めています。

研究開発への投資拡大

遺伝子治療市場における研究開発への投資が拡大する傾向にあります。この傾向は、遺伝性疾患を対象とした革新的治療法を支援する公的・民間資金の両方によって推進されています。学術機関と産業関係者との連携は、発見と開発のペースを加速させるでしょう。

革新的治療法に対する規制面の支援

日本の規制枠組みは、遺伝子治療の承認に対してますます好意的なものとなりつつあります。この支援的な環境は、企業が臨床試験を推進し、新たな治療法の導入を加速させることを促しています。承認プロセスの効率化により、患者様が最先端治療をより迅速に受けられるようになる可能性があります。

患者様の認知度と需要の高まり

遺伝性疾患および利用可能な治療選択肢に関する患者様の認知度が顕著に向上しているようです。この高まった認識は、患者様が自身の病状に対する効果的な解決策を求める中で、遺伝子治療への需要を牽引する可能性が高いです。個別化医薬品への関心の高まりも、この傾向にさらに寄与するでしょう。

日本の遺伝子治療市場を牽引する要因

支援的な規制枠組み

日本の遺伝子治療に対する支援的な規制枠組みは、市場成長を促進する上で極めて重要な役割を果たしています。医薬品医療機器総合機構(PMDA)は、革新的治療法の承認プロセスを円滑化するガイドラインを策定しました。この規制環境は、新治療法の市場投入に伴う時間とコストを削減するため、製薬企業が遺伝子治療の研究開発に投資することを後押ししています。近年、PMDAは複数の遺伝子治療薬について審査プロセスを迅速化しており、患者が最先端治療を受けられる環境整備への取り組みが伺えます。2025年11月現在、こうした規制の効率化により遺伝子治療市場は恩恵を受け、承認治療薬数の増加が見込まれます。この支援的枠組みは投資家の信頼を高めるだけでなく、産学連携を促進し、遺伝子治療市場におけるイノベーションをさらに推進するでしょう。

バイオテクノロジー分野への資金増加

日本の遺伝子治療市場では、バイオテクノロジー研究への資金投入が顕著に増加しています。政府主導の施策と民間投資により、革新的な治療法の開発に資源が注がれています。2025年時点で、日本のバイオテクノロジー分野への資金総額は約3,000億円に達すると推定され、その相当部分が遺伝子治療プロジェクトに割り当てられています。この資金流入により研究開発が加速し、企業が新たな治療アプローチを模索することが可能となるでしょう。さらに、学術機関とバイオテクノロジー企業との連携がより一般的になりつつあり、イノベーションを促進する環境が育まれています。資金提供が拡大を続ける中、遺伝子治療市場は拡大が見込まれ、新たな治療法が開発パイプラインに加わり、既存の治療法も改良が進むでしょう。この傾向は、資金支援の増加と協働努力によって牽引される、遺伝子治療市場の堅調な将来を示しています。

遺伝性疾患の増加傾向

日本における遺伝性疾患の発生率上昇は、遺伝子治療市場にとって重要な推進要因です。筋ジストロフィー、血友病、特定の種類のがんなどが増加傾向にあり、革新的な治療ソリューションが求められています。報告によれば、日本では約1,000人に1人が希少遺伝性疾患の影響を受けており、効果的な治療法の緊急性が浮き彫りとなっています。遺伝子治療市場は、こうした課題に対処し、対症療法ではなく潜在的な根治的治療を提供する立場にあります。医療提供者が患者の治療成果向上を目指す中、遺伝子治療への需要は大幅に増加すると予想されます。この傾向は、希少疾患研究を促進する日本政府の施策によってさらに後押しされており、遺伝子治療開発への資金と資源の増加につながる可能性があります。結果として、遺伝性疾患の増加傾向は遺伝子治療市場を前進させる見込みです。

個別化医薬品への需要の高まり

個別化医薬品への移行は、日本の遺伝子治療市場に大きな影響を与えています。患者様は、ご自身の固有の遺伝子プロファイルに合わせた治療法をますます求めるようになっており、遺伝子治療はこれを提供するのに適した立場にあります。この個別化された治療選択肢への需要は、医療提供者が様々な疾患に対する実行可能な解決策として遺伝子治療を探求するよう促しています。2025年11月現在、より多くの患者様が個別化アプローチの潜在的な利点を認識するにつれ、市場は成長すると予測されています。臨床現場におけるゲノム検査の統合は、より正確な診断と標的療法を可能にし、この傾向をさらに促進しています。加えて、日本の医療システムはこれらの進歩に対応する形で適応しており、医療従事者と患者双方における遺伝子治療のより広範な受容につながる可能性があります。結果として、個別化医薬品への需要の高まりは、遺伝子治療市場の成長を促進する触媒として機能する見込みです。

遺伝子工学処置の進歩

日本の遺伝子治療市場は、遺伝子工学処置の進歩により急成長を遂げております。CRISPRやTALENといった革新技術は、遺伝子を精密に編集する能力に革命をもたらしています。この技術的進化は遺伝子治療の有効性を高め、医療提供者と患者双方にとってより魅力的な選択肢となっております。2025年までに、これらの進歩を原動力として、市場は約15%のCAGRで成長すると予測されています。特定の遺伝性疾患に対してカスタマイズされた治療法を提供できる能力は、臨床現場における遺伝子治療の採用を促進する可能性が高いです。さらに、遺伝子研究への人工知能の統合は開発プロセスを効率化し、新規治療法の市場導入を加速すると期待されています。このダイナミックな環境は、日本の遺伝子治療市場にとって有望な未来を示唆しています。

市場セグメントの洞察

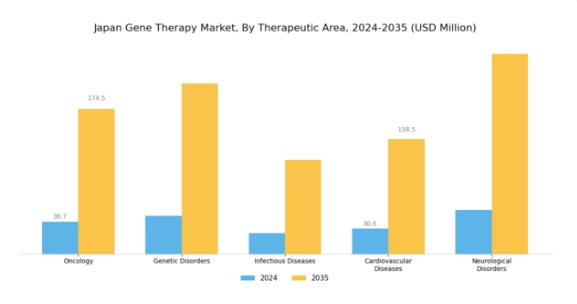

遺伝子治療市場の治療領域別洞察

日本の遺伝子治療市場は著しい成長を遂げており、特に治療領域セグメント(腫瘍学、遺伝性疾患、感染症、心血管疾患、神経疾患を含む)において顕著です。この拡大は主に、革新的な治療ソリューションを必要とする慢性疾患や遺伝性疾患の有病率増加に起因しています。日本の組織は遺伝子治療の研究開発の最前線に立っています。がん領域は重要な焦点であり、人口におけるがん発生率の上昇が先進的な治療代替手段への需要を高めており、市場における主要な分野となっています。

遺伝性疾患は、日本人口における遺伝性疾患の有病率の高さから、研究・開発の主要な領域となりつつあり、個別化治療オプションに向けた多額の投資につながっています。感染症も遺伝子治療の分野で注目を集めており、特にウイルス感染症との闘いや持続的な免疫応答の開発において重要です。日本の高齢化社会は、心血管疾患の重要性をさらに高めております。遺伝子治療は冠動脈疾患や心不全の管理に新たな可能性をもたらし、大きな医療負担への対応策として期待されております。

筋ジストロフィーやパーキンソン病などの神経疾患も、遺伝子治療の標的として注目度を高めております。従来型の治療法が限られていた複雑な神経学的課題に対し、近年の進歩が有望な解決策を示しているからです。最先端の研究開発、政府の支援施策、そして増加する医療費支出が相互に作用することで、これらの各領域は日本の遺伝子治療市場全体の成長軌道の重要な構成要素として位置づけられています。

関係者の継続的な投資と協力は、これらの治療領域が提示する固有の課題に対処する上で不可欠であり、最終的には患者の治療成果の向上と日本の医療環境への大きな影響につながります。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

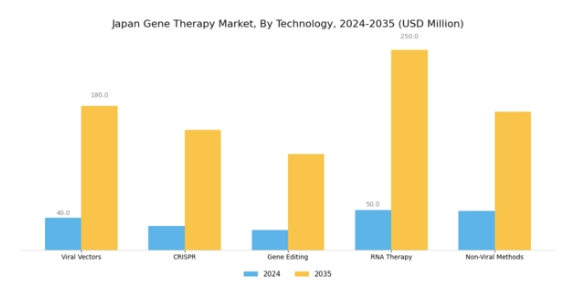

遺伝子治療市場における技術的洞察

日本遺伝子治療市場の技術セグメントでは、遺伝子医薬品分野の発展に重要な役割を果たす多様な革新的モダリティが展開されています。改変ウイルスを用いて治療用遺伝子を送り込むウイルスベクターは、遺伝子導入効率の高さと特定細胞への標的化能力で高く評価されています。精度と柔軟性で知られるCRISPR技術は、ゲノム内の標的改変を可能にし、新規治療法開発につながる遺伝子編集に革命をもたらしました。

一方、非ウイルス手段は安全性面の懸念が少ない代替手段を提供し、アクセス可能な治療法開発に不可欠です。これらの技術の相互作用が日本遺伝子治療市場に豊かな環境を育み、研究・開発・臨床応用を推進しています。これらの技術の急速な進歩に伴い、これまで治療が困難だった疾患を対象とした新規治療法の機会が拡大し続けており、日本は世界の遺伝子治療分野において重要な役割を担っています。

遺伝子治療市場の応用分野に関する洞察

日本遺伝子治療市場の応用分野は、革新的な治療選択肢を通じて医療の未来を形作る上で重要な役割を果たしています。この分野は、研究、臨床、商業応用など様々な側面を含み、遺伝子治療の発見を現実の解決策へと転換するために不可欠です。研究分野は遺伝子編集技術の進歩の基盤として機能し、日本はイノベーションを促進するためライフサイエンスとバイオテクノロジーに多大な投資を行っています。一方、臨床分野は遺伝性疾患に対する標的療法の開発に焦点を当てており、同国の効率的な規制枠組みが新規医薬品の承認を促進しています。

商業分野は、高齢化が進む日本において効果的な治療法の必要性が高まる中、個別化医薬品への需要増加に大きく後押しされ、堅調な成長を遂げつつあります。これらの要素が相まって、日本遺伝子治療市場は多角的かつ拡大を続けており、学術機関と産業プレイヤー間の連携機会を創出しています。市場の成長は、様々な医療分野において患者の治療成果向上を約束する精密医療と先端治療への広範な潮流を反映しています。

遺伝子治療市場:投与経路に関する洞察

日本遺伝子治療市場は、治療の有効性と患者のコンプライアンスに大きく影響する多様な投与経路が特徴です。様々な手段の中でも、静脈内投与は血液中への迅速な送達が可能であるため特に重要であり、即時的な対応を必要とする様々な症状に適しています。一方、筋肉内投与は侵襲性の低い選択肢を提供し、局所治療において重要となり得るため、特定の患者のニーズや好みに応えることができます。皮内投与経路は、ワクチンや局所療法における有用性がますます認識されており、全身への曝露を最小限に抑えながら標的を絞ったアプローチを提供します。

髄腔内投与法は中枢神経系への直接投与を可能とし、神経疾患治療において極めて重要です。一方、経口投与は患者にとって負担が少なく使いやすい点が評価されていますが、生物学的利用能や吸収に関する課題も存在します。技術進歩と日本における遺伝子治療需要の高まりに後押しされ、これらの投与経路は進化を続けており、産業に数多くの成長と革新の機会をもたらしています。高齢化や遺伝性疾患の増加といった要因が、日本における遺伝子治療市場のセグメンテーションをさらに促進し、治療選択肢のダイナミックな未来を形作る基盤を築いております。

主要企業と競争環境

日本の遺伝子治療市場は、技術の急速な進歩と研究開発への投資増加に牽引され、ダイナミックな競争環境が特徴です。ノバルティス(スイス)、ギリアド・サイエンシズ(アメリカ)、ブリストル・マイヤーズ スクイブ(アメリカ)といった主要企業は最前線に立ち、革新的な治療法と戦略的提携に注力し、市場での存在感を高めています。ノバルティス(スイス)は特に遺伝子治療ポートフォリオの拡大に積極的に取り組み、個別化医薬品ソリューションの開発を重視しています。一方、ギリアド・サイエンシズ(アメリカ)は抗ウイルス療法の専門知識を活かし、遺伝子編集技術の研究を進めており、より複雑な治療法への戦略的転換を示唆しています。ブリストル・マイヤーズ スクイブ(アメリカ)も買収を通じて能力強化を図り、既存の腫瘍学パイプラインに最先端の遺伝子治療を統合することを目指しており、これにより革新と協業を重視する競争環境が形成されています。事業戦略面では、サプライチェーンの効率化とコスト削減を目的に、製造の現地化が進んでいます。このアプローチは業務効率を高めるだけでなく、治療への迅速なアクセスを求める需要の高まりにも対応しています。市場構造は中程度の分散状態にあり、複数の企業が主導権を争っていますが、主要企業の総合的な影響力は依然として大きいものです。各社の戦略はしばしば交差し、協業と革新が最優先される競争環境を生み出しています。

10月にはノバルティス(スイス)が、希少遺伝性疾患を対象とした新規遺伝子治療の共同開発に向け、日本の主要バイオテック企業との戦略的提携を発表しました。この連携は現地の専門知識を活用し開発期間を短縮することが期待されており、地域密着型イノベーションへの傾向を反映しています。こうした提携は、日本の規制環境を順守し市場アクセスを強化する上で極めて重要です。

9月にはギリアド・サイエンシズ(アメリカ)が、遺伝性血液疾患治療を目的とした新たな遺伝子編集プラットフォームを発表しました。この取り組みは、同社が治療法の多様化に注力していることを示すとともに、遺伝子治療分野における主要プレイヤーとしての地位を確立するものです。この動きの戦略的重要性は、ギリアドが既存のインフラを活用しつつ新たな治療領域に進出し、治療パラダイムを変革する可能性を秘めている点にあります。

8月にはブリストル・マイヤーズ スクイブ(アメリカ)が、CAR-T細胞療法を専門とする遺伝子治療スタートアップの買収を完了しました。この買収は製品パイプラインの拡充だけでなく、遺伝子編集技術における同社の技術力強化にも寄与します。この戦略的意義は、先進的治療法を自社の腫瘍学ポートフォリオに統合し、急速に進化する市場における競争優位性を強化する同社の意図に明確に表れています。

11月現在、遺伝子治療市場の動向はデジタル化、持続可能性、人工知能の統合によってますます特徴づけられています。これらの要素は、企業が研究開発や患者エンゲージメントに取り組む方法を再構築しています。戦略的提携がより一般的になり、知識共有と資源の最適化を促進しています。今後の展望として、競争上の差別化は従来型の価格戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高く、この急成長市場における企業の競争方法に変革的な変化が起きつつあることを示しています。

日本の遺伝子治療市場における主要企業

産業動向

日本の遺伝子治療市場は、ブリストル・マイヤーズ スクイブ、ジェネティシス、ファイザー、アステラス製薬などの企業の継続的な取り組みにより、著しい進展を遂げています。近年では、特に希少遺伝性疾患を対象とした遺伝子治療の承認と商業化において顕著な進展が見られます。2023年10月には、ブリストル・マイヤーズ スクイブ社が遺伝子治療能力強化のため、武田薬品工業株式会社との重要な提携を発表しました。

さらに、研究開発への投資も増加傾向にあり、ノバルティス社とロシュ社は、日本における遺伝子治療製品の拡充を目的とした追加投資を表明しています。合併・買収の面では、ジェネティシス社が2023年9月に主要バイオ医薬品企業の株式を取得し、市場での地位をさらに強化しました。日本政府は遺伝子治療を医療戦略の重要な要素として位置付け、この分野のイノベーション支援に資源を投入しており、これが成長を促進すると期待されています。

日本の遺伝子治療市場の評価額は上昇を続けており、高度な治療選択肢への需要の高まりを反映しています。これは患者の治療成果や医療環境全体に大きな影響を与えています。遺伝子標的療法への注目度が高まっていることは、日本の医療システムが個別化医療へと移行しつつあることを示しています。

将来展望

日本遺伝子治療市場の将来展望

日本の遺伝子治療市場は、2025年から2035年にかけて年平均成長率(CAGR)19.04%で成長すると予測されています。この成長は、技術進歩、規制面の支援、疾患有病率の増加によって牽引されています。

新たな機会は以下の分野にあります:

- 希少疾患向け個別化遺伝子治療の開発

- 遠隔患者モニタリングのための遠隔医療プラットフォームの拡大

- コスト削減のための先進的製造技術への投資

2035年までに、遺伝子治療市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本遺伝子治療市場 遺伝子種類別展望

- 抗原

- サイトカイン

- 腫瘍抑制遺伝子

- 自殺遺伝子

- 欠損遺伝子

- 成長因子

- 受容体

- その他

日本遺伝子治療市場 用途別展望

- 腫瘍性疾患

- 希少疾患

- 心血管疾患

- 神経疾患

- 感染症

- その他

日本遺伝子治療市場 ベクター種類別展望

- ウイルスベクター

- 非ウイルスベクター

日本遺伝子治療市場 投与手段別展望

- 生体内遺伝子治療

- 生体外遺伝子治療

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 食品・飲料・栄養分野、ベクター種類別(百万米ドル)

4.1.1 ウイルスベクター

4.1.2 非ウイルスベクター

4.2 食品・飲料・栄養、遺伝子種類別(百万米ドル)

4.2.1 抗原

4.2.2 サイトカイン

4.2.3 腫瘍抑制因子

4.2.4 自殺

4.2.5 欠損

4.2.6 成長因子

4.2.7 受容体

4.2.8 その他

4.3 食品・飲料・栄養分野、用途別(百万米ドル)

4.3.1 腫瘍性疾患

4.3.2 希少疾患

4.3.3 心血管疾患

4.3.4 神経疾患

4.3.5 感染症

4.3.6 その他

4.4 食品・飲料・栄養分野、投与手段別(百万米ドル)

4.4.1 生体内遺伝子治療

4.4.2 生体外遺伝子治療 5

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 開発件数における食品・飲料・栄養分野の主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ノバルティス(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ギリアド・サイエンシズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 スパーク・セラピューティクス(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ブルーバード・バイオ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ブリストル・マイヤーズ スクイブ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な進展

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 サンガモ・セラピューティクス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な進展

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 CRISPRセラピューティクス(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な進展

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アストラゼネカ(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な進展

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ロシュ(スイス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 ベクターの種類別日本市場分析

6.3 遺伝子の種類別日本市場分析

6.4 用途の種類別日本市場分析

6.5 投与手段別日本市場分析

6.6 食品・飲料・栄養分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 食品・飲料・栄養分野におけるDRO分析

6.9 食品・飲料・栄養分野における推進要因の影響分析

6.10 食品・飲料・栄養分野における抑制要因の影響分析

6.11 供給/バリューチェーン:食品、飲料及び栄養

6.12 食品、飲料及び栄養、ベクタータイプ別、2024年(%シェア)

6.13 食品、飲料及び栄養、ベクタータイプ別、2024年から2035年 (百万米ドル)

6.14 遺伝子種類別 食品・飲料・栄養市場 2024年(シェア率)

6.15 遺伝子種類別 食品・飲料・栄養市場 2024年~2035年(百万米ドル)

6.16 食品・飲料・栄養市場、用途別、2024年(シェア率)

6.17 食品・飲料・栄養市場、用途別、2024年から2035年(百万米ドル)

6.18 食品・飲料・栄養分野:提供手段別、2024年(シェア率)

6.19 食品・飲料・栄養分野:提供手段別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 ベクター種類別、2025-2035年(百万米ドル)

7.2.2 遺伝子種類別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 送達手段別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携