❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本のガスタービン市場規模は22億1399万米ドルと推定されております。

日本のガスタービン市場は、2025年の22億6890万米ドルから2035年までに29億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)2.4%を示すと予測されています。

主要市場動向とハイライト

日本のガスタービン市場は、技術進歩と規制枠組みに牽引され、変革的な転換期を迎えております。

- 技術進歩により、日本のガスタービンの効率性と性能が向上しております。

- 政府の取り組みにより、ガスタービン分野におけるクリーンエネルギーソリューションの導入がますます促進されております。

- 複合サイクルシステム分野が最大のセグメントである一方、分散型エネルギーシステム分野が市場で最も急速に成長しております。

- エネルギー需要の増加と厳格な環境規制が、ガスタービン市場の成長を推進する主要な要因となっております。

主要企業

General Electric (US), Siemens (DE), Mitsubishi Power (JP), Ansaldo Energia (IT), Rolls-Royce (GB), Alstom (FR), Bharat Heavy Electricals Limited (IN), Turbine Efficiency (GB)

日本のガスタービン市場動向

日本のガスタービン市場は現在、技術進歩とエネルギー効率への関心の高まりが相まって、顕著な変革期を迎えております。温室効果ガス排出量の削減に注力する中、クリーンエネルギー源への関心が高まっております。柔軟かつ効率的な発電能力で知られるガスタービンは、新規設備導入と既存設備のアップグレードの両方で優先的に選択されるようになっております。この変化は、再生可能エネルギーの統合促進とエネルギーインフラ全体の強化を目指す政府施策によってさらに後押しされております。加えて、ガスタービン市場の競争環境は変化しており、国内外の複数の企業が市場シェアを争っております。メーカー各社がタービンの性能と信頼性向上に向けた研究開発に投資していることから、イノベーション重視の姿勢が明らかです。加えて、従来型の発電手段と比較して効率性向上と排出量削減を実現する複合サイクルガスタービン(CCGT)システムの需要が増加傾向にあります。日本がエネルギー転換を進める中、ガスタービン市場は持続可能なエネルギーソリューションへの取り組みを反映し、成長が見込まれています。

技術的進歩

ガスタービン市場では、効率向上と排出量削減を目的とした急速な技術革新が進んでいます。メーカー各社は、タービン性能を高める先進材料や設計の開発に注力しています。この傾向は、より信頼性が高く効率的なシステムの開発につながり、クリーンエネルギーソリューションへの需要増加に対応することが期待されます。

政府の取り組み

日本の当局は、国家エネルギー戦略の一環としてガスタービンの導入を支援する政策を積極的に推進しています。これらの施策には、クリーン技術への優遇措置やインフラ投資が含まれます。このような政府の後押しにより、ガスタービンシステムのさらなる開発と導入が促進され、市場が活性化することが期待されます。

複合サイクルシステムへの移行

市場内では複合サイクルガスタービンシステムへの需要が高まっています。ガスと蒸気の両方のタービンを利用するこれらのシステムは、より高い効率と低排出を実現します。この傾向は、エネルギー生産の最適化と環境目標への適合を目指す広範な動きを反映しています。

日本のガスタービン市場を牽引する要因

エネルギー需要の増加

日本のガスタービン市場は、産業部門および家庭用のエネルギー需要増加に伴い、顕著な需要拡大を経験しています。人口増加と都市化の加速に伴い、信頼性が高く効率的なエネルギー源の必要性が最優先課題となっています。2025年には日本のエネルギー消費量が約2.5%増加すると予測されており、発電容量の拡大が不可欠です。石炭火力と比較して効率性と排出量の低さで知られるガスタービンは、新規発電所における優先選択肢となりつつあります。この傾向は、ユーティリティや独立系発電事業者が、厳しい環境規制を遵守しつつ高まる需要に対応するため、設備の近代化に投資する中で、ガスタービン市場が堅調な成長軌道にあることを示しています。

環境規制

日本の厳しい環境規制は、ガスタービン市場に大きな影響を与えています。政府は温室効果ガス排出削減を目的とした政策を実施しており、これによりクリーンエネルギー源への移行が進んでいます。従来型の化石燃料源と比較してCO2排出量が少ないガスタービンは、ますます支持を集めています。2025年には、日本のガス火力発電の割合が40%に達すると推定されており、持続可能性への取り組みが拡大していることを反映しています。このような規制環境は、先進的なガスタービン技術への投資を促進し、市場のさらなる成長を後押ししています。企業は規制遵守と運用効率の維持を両立させるため、ガスタービン市場はこうした環境対策の恩恵を受ける立場にあります。

技術革新

技術革新は、日本のガスタービン市場を形成する上で重要な役割を果たしています。タービン設計、材料、制御システムの進歩により、ガスタービンの性能と効率が向上しています。2025年には次世代ガスタービンの導入により、熱効率が最大10%向上し、他エネルギー源に対する競争力が高まると予想されます。これらの革新は燃料消費量の削減だけでなく排出量削減にも寄与し、日本の環境目標に沿ったものです。メーカーが研究開発に投資する中、ガスタービン市場ではエネルギー分野の進化するニーズに応える新製品が相次ぎ登場し、成長と競争力を促進する見込みです。

インフラへの投資

日本のガスタービン市場は、エネルギーインフラへの大規模な投資により成長が見込まれています。政府と民間セクターは、既存発電所の更新や新規施設の建設に資金を投入しています。2025年には、エネルギー安全保障と信頼性向上の必要性から、ガスタービン技術への投資額が100億ドルを超えると予測されています。この資本流入により、効率性向上と運用コスト削減を実現する最先端ガスタービンシステムの導入が促進される見込みです。インフラプロジェクトの進展に伴い、ガスタービン市場は拡大し、メーカーやサービスプロバイダーが変化するエネルギー環境を活用する機会を提供すると期待されます。

分散型エネルギーシステムへの移行

日本のガスタービン市場では、エネルギーのレジリエンスと信頼性への需要を背景に、分散型エネルギーシステムへの移行が進んでいます。自然災害が集中型発電にリスクをもたらす中、分散型発電ソリューションへの選好が高まっています。小型でモジュール化された構成での導入が可能なガスタービンは、このトレンドに最適です。2025年には、企業や地域社会がエネルギー自立性を高めようとする動きを受け、分散型ガスタービンシステムの市場は15%の成長が見込まれています。この移行は地域のエネルギー需要を支えるだけでなく、全国的な電力系統の安定性にも寄与し、ガスタービン市場をさらに強化するでしょう。

市場セグメントの洞察

種類別:大型(最大シェア)対航空機派生型(最速成長)

日本のガスタービン市場では、産業用、重負荷用、航空機派生型の各種類に価値が分散しています。重負荷用ガスタービンは、大規模用途における優れた性能により、現在最大の市場シェアを占めています。産業用ガスタービンも顕著な貢献をしており、一方、航空機派生型モデルは、効率性と多様な用途における柔軟性を背景に、規模は小さいものの急速にシェアを拡大しつつあります。このセグメントの成長傾向は、効率的な発電ソリューションへの需要増加や、より持続可能なエネルギー源への移行など、複数の要因によって影響を受けています。重負荷用タービンは産業設備における堅牢性から支持されています。一方、航空機派生型タービンは迅速な導入と運用効率の高さから優先的に選択されるようになり、市場で最も成長が速いセグメントとしての地位を確立しつつあります。

重負荷用(主流)対 航空機派生型 (新興)

重負荷型ガスタービンは、高需要に対応し大規模産業環境で連続運転が可能な特性から、日本のガスタービン市場で主流を占めております。耐久性と高効率を追求したエンジニアリングにより、発電所や製造施設に適しております。一方、航空機派生型ガスタービンは、迅速な設置と運用上の柔軟性から支持を集めつつあり、ピーク対応発電所や小規模エネルギープロジェクトなど多様な用途に理想的です。軽量設計と多様な燃料対応能力が人気の高まりに寄与しており、適応性と持続可能性を備えたエネルギーソリューションへの需要増に応えています。

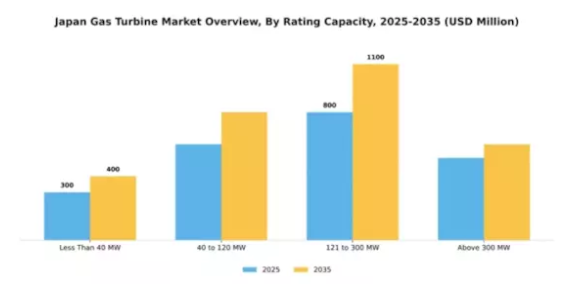

定格出力別:121~300MW(最大規模)対 300MW超(急成長中)

日本のガスタービン市場では、定格出力に基づくセグメントごとに明確な分布が見られます。「121~300MW」セグメントが最大の市場シェアを占めており、エンドユーザーが中出力ガスタービンを強く選好していることを示しています。この選好は主に、様々な産業用途における汎用性と効率性に起因しています。一方、「300MW超」セグメントは、大規模発電需要の増加と再生可能エネルギー統合の取り組みに牽引され、急速な成長を見せています。定格容量セグメントの成長傾向は、技術進歩とクリーンエネルギー推進の規制政策が相まって影響を受けています。特に産業分野が持続可能性目標の達成に注力する中、より強力で効率的なガスタービンの需要は増加すると予想されます。さらに「300MW超」セグメントは、系統安定性やエネルギー供給信頼性における性能向上の可能性から投資を集めており、進化するエネルギー環境における主要な役割を担う存在として位置づけられています。

121~300MW(主流)対 300MW超(新興)

「121~300MW」定格容量セグメントは、産業用・商業用発電を含む多様な用途において出力と効率のバランスを必要とするユーザーに支持され、堅調な市場存在感を示しています。この容量帯は、運用管理の柔軟性を維持しつつ十分な出力を供給できる点で評価されています。一方、「300MW超」セグメントは、大規模な発電需要に対応する大型タービンの新興トレンドを表しています。これらの高容量ユニットは、性能と環境適合性を高めるタービン技術の革新に支えられ、大規模プロジェクトで採用が増加しており、高出力を求めるエネルギー生産者にとって貴重な資産として位置づけられています。

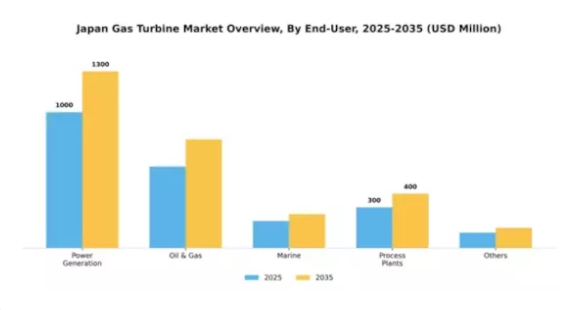

エンドユーザー別:発電(最大) vs 石油・ガス(最速成長)

日本のガスタービン市場において、発電セグメントは信頼性と効率性に優れた電力生産への継続的な需要に支えられ、最大の市場シェアを占めております。このセグメントは、エネルギーインフラへの大規模な投資とクリーンエネルギー技術への移行の恩恵を受け、市場における優位性を強化しております。一方、石油・ガスセグメントは、エネルギー需要の増加と産業内での持続可能な実践への世界的な推進に応え、急速に存在感を高めております。これらのセグメントの成長は、技術進歩、環境規制の強化、運用効率向上の必要性など、様々な要因の影響を受けています。発電セクターは再生可能エネルギー源の統合に適応しつつあり、石油・ガスセクターは採掘・生産プロセスの革新を活用しています。両セグメントは、より持続可能なエネルギー未来への移行を推進する上で不可欠であり、今後数年間で大きな貢献が期待されています。

発電(主流)対 石油・ガス(新興)

発電セグメントは、確立されたインフラと信頼性の高いエネルギー供給能力を特徴とし、日本のガスタービン市場における主流の勢力となっています。このセグメントは、従来型および再生可能エネルギーソリューションの両方を支える多様なガスタービン技術を含み、汎用性と効率性を示しています。一方、石油・ガス分野は、企業の操業近代化と排出量削減の取り組みに伴い急速に成長しています。この変化は、採掘・処理の複雑な要求に特化した先進的なガスタービンの導入促進によって支えられており、進化するエネルギー需要に対応するため、その採用が拡大しています。両分野とも、エネルギー分野全体における効率性向上と環境責任への取り組みという潮流を反映しています。

技術別:複合サイクル(最大)対 開放サイクル(急成長中)

日本のガスタービン市場は、複合サイクルとオープンサイクルという二つの主要技術によるシェア分布を示しています。複合サイクル技術は、その効率性と廃熱を利用した追加発電能力により、大きなシェアを占めています。一方、オープンサイクルはシェアこそ小さいものの、迅速な起動と運用上の柔軟性が求められるニッチ市場や用途で注目を集めています。この動向は、両技術がエネルギー分野の異なるセグメントに対応していることを示しています。成長傾向としては、効率性への要求の高まりと排出規制の厳格化を背景に、複合サイクル分野は今後も成長を続ける見込みです。一方、エネルギー管理のニーズが柔軟性と迅速な対応へと移行する中、オープンサイクル技術も台頭しつつあります。再生可能エネルギーの統合やタービン設計の進歩といった要因が、オープンサイクルシステムへの関心の高まりに寄与しており、電力供給における機敏なソリューションとしての市場ポジションを強化しています。

技術:複合サイクル(主流)対 オープンサイクル(新興)

複合サイクルセグメントは、デュアル燃料対応能力と高効率性を特徴とし、市場における主導的な存在です。ガスタービンと蒸気タービンを組み合わせることで出力を最大化しつつ排出量を最小限に抑え、産業の厳しいエネルギー効率基準を満たします。一方、オープンサイクルセグメントは新興トレンドであり、特に迅速な起動と運用簡便性が評価されています。この技術は、ピーク電力需要に対応する発電所や迅速な応答が求められる状況において、採用が拡大しています。両セグメントはエネルギーシステムの進化において重要な役割を担っており、複合サイクルは効率性で主導的立場を、オープンサイクルは柔軟性と迅速な導入というニッチ市場を開拓しています。

主要企業と競争環境

日本のガスタービン市場は、技術進歩とサステナビリティ別焦点によってますます形作られる競争環境が特徴です。ゼネラル・エレクトリック(アメリカ)、シーメンス(ドイツ)、三菱パワー(日本)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ゼネラル・エレクトリック(アメリカ)はタービン効率とデジタルソリューションの革新を重視し、シーメンス(ドイツ)は再生可能エネルギー源のガスタービン製品への統合に注力しています。三菱パワー(日本)は、地域拡大と運用効率の向上を推進するために現地の専門知識を活用しており、これによりダイナミックな競争環境に貢献しています。

本市場における主要な事業戦略としては、日本市場の特異な需要に対応するため、製造の現地化とサプライチェーンの最適化が挙げられます。競争構造は中程度の分散状態にあり、複数の主要企業が市場動向に影響力を及ぼしています。この分散構造により、各社は技術革新や顧客中心のソリューションを通じて差別化を図るため、多様な戦略的アプローチが可能となっています。

2025年10月、ゼネラル・エレクトリック(アメリカ)は、水素を燃料源とする次世代ガスタービンの開発に向け、日本の主要ユーティリティ会社との提携を発表いたしました。この戦略的動きは、脱炭素化に向けた世界的な潮流に沿うとともに、ゼネラル・エレクトリック(アメリカ)を持続可能なエネルギーソリューションのリーダーとして位置付ける点で重要です。本協業により、同社の技術力強化が期待される一方、日本におけるクリーンエネルギー代替需要の高まりにも対応いたします。

2025年9月、シーメンス(ドイツ)は予測保全のための先進的なAI駆動型分析機能を組み込んだ最新ガスタービンモデルを発表しました。この革新は、運用効率の向上だけでなくダウンタイムの削減にも寄与し、信頼性と性能がますます重視される市場において競争優位性を提供するため極めて重要です。本技術の導入は、顧客の進化するニーズに応えるべく、デジタルソリューションを製品提供に統合するというシーメンスの取り組みを反映しています。

2025年8月、三菱パワー(日本)は高効率ガスタービン専用新工場への投資により製造能力を拡大しました。この投資は、国内製造基盤の強化と、日本における省エネルギーソリューション需要の高まりへの対応という同社の戦略を裏付けるものです。生産能力の強化により、三菱パワー(日本)は市場における主要プレイヤーとしての地位を固めると同時に、日本のエネルギー転換目標を支援することを目指しています。

2025年11月現在、ガスタービン市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。価格競争から技術的差別化とサプライチェーンの信頼性重視への移行が顕著であり、将来の競争力はその革新性と変化する市場ニーズへの適応能力にますます依存していくことが示唆されています。

日本ガスタービン市場の主要企業

産業動向

日本ガスタービン市場では最近、主要企業による顕著な進展と戦略的動きが見られます。

2023年8月、三菱重工業はシーメンスとの提携を発表し、ガスタービン製品の効率向上を図るとともに、エネルギー分野における技術進歩への取り組みを表明しました。2023年9月には、日立製作所がクリーンエネルギーソリューションの需要増加に対応するため、ガスタービン生産設備の近代化に多額の投資を行う計画を明らかにしました。

さらに、2022年10月には川崎重工業が、出力向上と排出量削減を目的とした新型ガスタービンを発表し、日本の持続可能なエネルギー転換目標に貢献しています。

財務面では、GEやロールスロイスなどの企業が、契約増加とエネルギーソリューション需要の高まりにより市場評価額の上昇を報告しており、クリーン技術への広範な移行を反映しています。

過去2~3年間、日本のエネルギーレジリエンスへの注力は世界的な潮流と合致し、アルストムやIHI株式会社といった確立された企業を中心に、ガスタービン技術への国際的な投資を呼び込んでおります。これらの進展は、エネルギー効率と持続可能性に不可欠なガスタービンの進化する分野における日本の戦略的立場を示しております。

今後の見通し

日本ガスタービン市場の将来展望

日本のガスタービン市場は、エネルギー需要の増加と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)2.48%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 再生可能エネルギー統合のためのハイブリッドガスタービンシステムの開発。

- 老朽化したタービン設備群向けの保守サービス契約の拡大。

- 性能最適化のためのデジタルツイン技術への投資。

2035年までに、ガスタービン市場はイノベーションと戦略的投資により堅調な成長を達成すると見込まれます。

市場セグメンテーション

日本ガスタービン市場 種類別見通し

- 産業用

- 重負荷用

- 航空機派生型

日本ガスタービン市場 エンドユーザー別見通し

- 発電

- 石油・ガス

- 船舶

- プロセスプラント

- その他

日本ガスタービン市場 技術別見通し

- オープンサイクル

- 複合サイクル

日本ガスタービン市場 定格出力別見通し

- 40MW未満

- 40~120MW

- 121~300MW

- 300MW超

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 食品、飲料、栄養、種類別(百万米ドル)

4.1.1 産業用

4.1.2 ヘビーデューティ

4.1.3 航空機派生型

4.2 食品・飲料・栄養分野、定格容量別(百万米ドル)

4.2.1 40MW未満

4.2.2 40~120MW

4.2.3 121~300MW

4.2.4 300MW超

4.3 食品・飲料・栄養分野、エンドユーザー別(百万米ドル)

4.3.1 発電

4.3.2 石油・ガス

4.3.3 船舶

4.3.4 プロセスプラント

4.3.5 その他

4.4 食品・飲料・栄養分野、技術別(百万米ドル)

4.4.1 オープンサイクル

4.4.2 複合サイクル 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数に基づく食品・飲料・栄養分野の主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ゼネラル・エレクトリック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シーメンス(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主な戦略

5.2.3 三菱パワー(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主な戦略

5.2.4 アンサルド・エネルジア(イタリア)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ロールスロイス(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アルストム(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 バーラト・ヘビー・エレクトリカルズ・リミテッド(インド)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 タービン・エフィシェンシー(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における定格容量別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 日本市場における技術別分析

6.6 食品・飲料・栄養分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 食品・飲料・栄養分野におけるDRO分析

6.9 食品・飲料・栄養分野における推進要因の影響分析

6.10 食品・飲料・栄養分野における抑制要因の影響分析

6.11 供給/バリューチェーン:食品、飲料及び栄養

6.12 食品、飲料及び栄養、種類別、2024年(%シェア)

6.13 食品、飲料及び栄養、種類別、2024年から2035年(百万米ドル)

6.14 食品・飲料・栄養、定格容量別、2024年(%シェア)

6.15 食品・飲料・栄養、定格容量別、2024年から2035年(百万米ドル)

6.16 食品・飲料・栄養市場:エンドユーザー別、2024年(シェア%)

6.17 食品・飲料・栄養市場:エンドユーザー別、2024年から2035年(百万米ドル)

6.18 食品・飲料・栄養市場:技術別(2024年、シェア%)

6.19 食品・飲料・栄養市場:技術別(2024年~2035年、百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 定格容量別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携