❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の貨物・物流市場の規模と予測

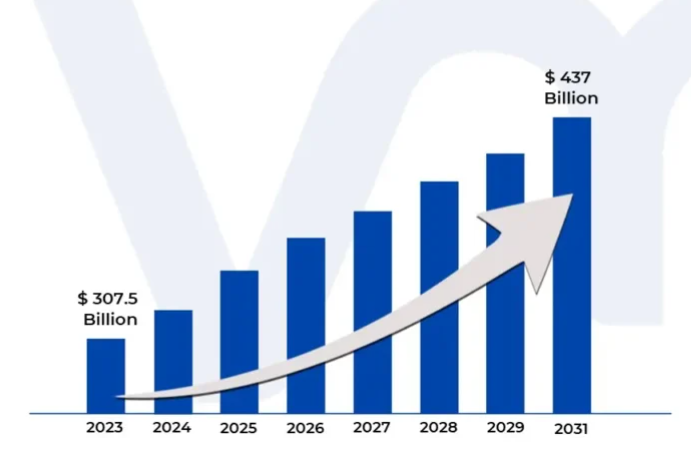

日本の貨物・物流市場規模は、2023年に3,075億米ドルと評価され、2024年から2031年までの年平均成長率は4.50%で 、2031年には4,370億米ドルに達すると予測されています。

貨物およびロジスティクスは、商品、コモディティ、リソースを出発地から最終目的地まで輸送する体系的な計画、実行、管理を包括します。通常、貨物とは、陸路、海路、空路で輸送され、通常の荷物配送サービスでは大きすぎる、または重い品目を指します。

一方、ロジスティクスは、商品、人、在庫、食品、設備、液体などのリソースの移動を調整し、それらが効率的かつ効果的に目的地に到着するようにする、より広範なプロセスを含みます。

ロジスティクスプロセスはサプライチェーン管理に不可欠であり、時間、コスト、リソースを最適化しながら、顧客の需要を満たすように設計されています。ロジスティクスには、輸送、倉庫管理、在庫管理、梱包、注文処理、およびオペレーションを追跡・管理するための高度な情報技術の使用など、さまざまな活動が含まれます。

効果的なロジスティクスは、品質を維持し、遅延を最小限に抑えながら、商品が道路、鉄道、海上、航空などの様々な輸送手段を通じてシームレスに移動することを保証します。

この多様でダイナミックな分野は、あらゆる業界の企業にとって不可欠であり、原材料、完成品、その他の資源の世界的な移動を支えています。サプライチェーンの複雑化と顧客の期待に伴い、貨物輸送とロジスティクスは現代の商業と世界貿易の重要な要素となっています。

日本貨物・物流市場のダイナミクス

日本貨物物流市場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 電子商取引の成長: 日本の電子商取引分野の急速な拡大。オンライン・ショッピングが消費者の間で支持され続けるにつれ、小包配送の増加やラストワンマイル配送の要件に対応するため、効率的で信頼性の高いロジスティクス・サービスに対する需要が急増。国土交通省によると、宅配便の取扱個数は2022年には48億個に達する見込みです。

- デジタルトランスフォーメーションとテクノロジーの導入: 自動化、人工知能(AI)、モノのインターネット(IoT)、ビッグデータ・アナリティクスなどのテクノロジーの採用により、業務効率が向上し、サプライチェーンプロセスが合理化されました。国土交通省のデータによると、日本の物流自動化市場は2021年に18億米ドルと評価され、2026年には29億米ドルに達すると予測されています。

- 持続可能なロジスティクスへの取り組み: 気候変動に対する意識の高まりや二酸化炭素排出量削減の必要性から、業界では運輸用電気自動車(EV)、エネルギー効率の高い倉庫、再生可能エネルギーの採用など、環境配慮型ソリューションへの投資が進んでいます。日本物流運輸協会によると、グリーン物流への投資は2020年から2022年の間に32%増加。運行されている電気配送車の数は、2020年の8,500台から2022年には22,000台以上に増加し、159%の増加となっています。

主な課題

- 高い運営コスト: このセクターにおける運営コストの上昇は、収益性に悪影響を及ぼしています。燃料価格の上昇、熟練労働者不足による人件費の上昇、競争力維持のための先端技術導入に伴う費用の増加などが、営業費用の高騰を招いています。全日本トラック協会によると、燃料費は2021年から2023年の間に35%上昇し、東京の平均倉庫賃貸料は同期間に18%上昇しました。

- インフラの老朽化とメンテナンス費用: これらの重要資産の老朽化は、貨物輸送の非効率化を招き、サプライチェーン・オペレーションの中断リスクを高めます。このようなインフラを改善するには多額の資金が必要となり、民間・公共双方の関係者にとって困難な課題となります。国土交通省のデータによると、2022年時点で物流倉庫の43%が築30年を超えており、今後5年間で推定1億3,000万米ドルの改修費用が必要です。

- 都市の混雑とラストマイル配送の課題: 日本の密集した都市景観、特に東京、大阪、横浜のような大都市圏は、ロジスティクス業務にさらなる課題をもたらします。都市部の混雑、限られた駐車スペース、人口の多い地域での配送アクセスの制限などが、ラストワンマイル配送の非効率性を生み、物流ネットワークの複雑性を高めています。国土交通省によると、東京の配送車両は駐車場を探すのに1配送あたり平均38分費やしており、その結果、年間推定17億8000万米ドルの損失が生じています。

主要トレンド

- コールドチェーン物流の拡大: 温度管理されたロジスティクスへの需要の高まり。この急増の背景には、消費者が新鮮で腐りやすい商品を最適な状態で迅速に配送することを期待する、食料品のオンラインショッピングの人気の高まりがあります。日本コールドチェーン協会によると、コールドチェーンロジスティクス市場は2020年から2022年にかけて15.2%成長し、その市場規模は1億8,000万米ドルに達します。

- スマート倉庫ソリューション: モノのインターネット(IoT)と人工知能(AI)を活用した倉庫管理システムの採用がますます広まっています。IoT対応のセンサやデバイスは、在庫レベル、機器の性能、環境状態をリアルタイムで可視化し、AIを活用したアナリティクスは、予知保全、需要予測、資源配分の最適化を可能にします。経済産業省の報告によると、スマート倉庫ソリューションの導入は2020年から2023年の間に42%増加しました。倉庫自動化技術への投資は、2020年の7億1,000万米ドルから2022年には10億7,000万米ドルに達しました。

- グリーン物流への取り組み: 気候変動や環境問題への意識が高まる中、物流事業者は二酸化炭素排出量を削減し、環境配慮型を採用する必要に迫られています。日本ロジスティクス・サステイナブル・テクノロジー協会の報告によると、2023年時点で、主要ロジスティクス企業の78%がグリーン・イニシアチブを実施しており、2020年の45%から増加しています。

日本の貨物・物流市場の地域分析

日本貨物物流市場の詳細な地域分析は以下のとおりです:

東京

- 東京は、人口密度が高く、特に電子商取引、小売、食品配送などの消費市場が活況を呈しているため、大量の貨物を効率的に取り扱うための強固な物流ネットワークが必要とされ、日本貨物物流市場を実質的に支配しています。さらに、経済活動やビジネスの中心地としての東京の役割は、企業や住民の需要を満たす合理的なロジスティクス・ソリューションの必要性をさらに高めています。

- 東京都によると、2022年の日本の小売総売上高の28.4%を東京が占め、その額は約3,700億米ドル。2022年の電子商取引の普及率は、全国平均の10.8%に対し、東京都は14.2%に達します。東京の物流施設は、2022年に18.5億個以上の小包を取り扱い、2020年から32%増加。

- 東京港は、東京の物流ネットワークの要であり、日本で最も繁忙かつ重要な港湾のひとつです。東京湾に面した戦略的な立地は、国際航路への直接アクセスを可能にし、シームレスな海上貿易を促進します。先進的なインフラ、多様な貨物に対応する能力、日本の広範な交通網との統合により、港は輸出入の重要なゲートウェイとなっています。

- 国交省のデータによれば、東京港のコンテナ処理能力は2020年から2022年にかけて15.8%増加し、2022年には480万TEUを処理。港湾インフラへの投資額は2022年に5,600億米ドルに達し、2020年から23%増加。この地域の複合一貫輸送ネットワークは、2021年から2023年の間に18%拡大し、主要な交通ハブの近くに42の物流施設が新設されました。

大阪

- 大阪は、予測期間中、日本貨物物流市場において最も急速な成長が見込まれています。

- 大阪港は、国内外の貿易を促進する重要な物流ゲートウェイとしての役割を確固たるものにしています。整備された港湾インフラと、主要な製造・消費拠点への近接性により、大阪港は日本のサプライチェーンに不可欠な拠点となっています。

- 大阪港管理局によると、コンテナ取扱量は2020年から2022年にかけて12.5%増加し、2022年には230万TEUに達します。大阪港の国際貿易額は、この期間に18.2%増加し、2022年には1,000億米ドルに達します。港湾の自動化とデジタルインフラへの投資は、2021年から2023年にかけて35%増加し、業務効率が向上しました。

- 大阪の強力な製造業、特に電子機器、機械、化学などの産業は、貨物・物流サービスに対する大きな需要を生み出しています。製造業が盛んな大阪では、原材料、半完成品、完成品の国内外への移動が不可欠です。

- 近畿経済産業局の報告によると、大阪府の製造業生産高は2020年から2022年の間に8.5%成長し、1,800億米ドルに達します。製造業クラスターにサービスを提供する専門物流施設の数は、2020年から2023年にかけて22%増加し、産業物流専用の倉庫総面積は2022年に1,250万平方メートルに達します。

日本の貨物・物流市場: セグメント分析

日本の貨物・物流市場は、サービスの種類別、輸送手段別、エンドユーザー別、地域別に区分されています。

日本の貨物・物流市場:サービス種類別

- クーリエ、エクスプレス、小包

- 貨物輸送

- 貨物輸送

- 倉庫保管

日本の貨物・物流市場は、サービスの種類別に、宅配便、エクスプレス、小包、貨物輸送、倉庫、保管に分類されます。倉庫・保管分野は、伝統的な倉庫、配送センター、生鮮品用の冷蔵倉庫といった施設を通じて商品を保管するという重要な役割によって、日本の貨物・物流市場を支配しています。電子商取引ブーム、効率的な在庫管理と迅速な注文処理に対する需要の高まり、および拡張可能でコスト効率の高いソリューションを提供するサードパーティ・ロジスティクス・プロバイダー(3PL)の台頭が、この市場の成長を後押ししています。

日本の貨物・物流市場、輸送手段別

- 航空

- 鉄道

- 道路

- 水路

輸送手段別に見ると、日本の貨物・物流市場は航空、鉄道、道路、水路に二分されます。道路部門は、その高い柔軟性、広大な目的地へのアクセスのしやすさ、短距離での比較的速い配達時間によって、日本の貨物・物流市場を支配しています。この輸送モードは、都市中心部、地方、製造拠点を結ぶ上で重要な役割を果たしており、日本全土における効率的で信頼性の高い貨物輸送を保証しています。

日本の貨物・物流市場:エンドユーザー別

- 農業、漁業、林業

- 建設業

- 製造業

- 石油・ガス

- 鉱業・採石業

- 航空宇宙・防衛

エンドユーザー別に見ると、日本物流市場は農業、漁業、林業、建設業、製造業、石油・ガス、鉱業・採石業、航空宇宙・防衛に二分されます。日本では、自動車、産業用電子機器、機械などの主要産業が堅調に推移していることから、製造業セグメントが日本貨物ロジスティクス市場を支配しています。この分野は、原材料、中間財、完成品を国内外に移動させるための効率的な輸送ネットワークに大きく依存しています。輸出主導型の日本経済を支える上で極めて重要な役割を担っていることは、ロジスティクス業界におけるこの分野の重要性を際立たせています。

主要プレーヤー

日本貨物物流市場」調査レポートは、市場に重点を置いた貴重な洞察を提供します。市場の主要プレイヤーは、Deutsche Bahn AG, DHL Group, DSV A/S, Kintetsu Group Holdings Co., Ltd., Kuehne+Nagel, and Mitsui O.S.K. Lines, Ltd., Nippon Express Holdings, NYK (Nippon Yusen Kaisha) Line, SG Holdings Co., Ltd., United Parcel Service of America, Inc.

このセクションでは、企業概要、ポジション分析、企業の地域別・産業別フットプリント、洞察に満ちた競合分析のためのACEマトリックスを通じて、詳細な分析を提供します。また、このセクションは、指定された市場における言及されたプレーヤーの財務実績の徹底的な分析も提供します。

当社の市場分析には、このような主要企業のみに特化したセクションも含まれており、当社のアナリストは、製品のベンチマーキングやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競合状況のセクションには、上記の世界的プレイヤーの主要開発戦略、市場シェア、市場ランキング分析も含まれています。

日本の貨物・物流市場の主要動向

- 2023年3月、日本通運ホールディングスは、日本の主要都市全域で自動保管システムに500億円を投資すると発表。同社は新たに15の温度管理施設を追加し、コールドチェーンネットワークを拡大。

- 2022年12月、ヤマトホールディングスはトヨタ自動車と提携し、2024年までに1,000台の電気配送トラックを導入すると発表。この取り組みにより、二酸化炭素排出量を2020年比で25%削減する予定。

- 2022年7月、佐川急便はパナソニックと協業し、25の主要物流拠点でAIを活用した仕分けシステムを開発することを発表。

1 日本貨物・物流市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の貨物・物流市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の貨物・物流市場:サービス種類別

5.1 概要

5.2 宅配便、エクスプレス、小包

5.3 貨物輸送

5.4 貨物輸送

5.5 倉庫保管

6 日本の貨物・物流市場:輸送手段別

6.1 概要

6.2 航空

6.3 鉄道

6.4 道路

6.5 水路

7 日本の貨物・物流市場:エンドユーザー別

7.1 概要

7.2 農業、漁業、林業

7.3 建設業

7.4 製造業

7.5 石油・ガス

7.6 鉱業・採石業

7.7 航空宇宙・防衛

8 日本の貨物・物流市場:地域別

8.1 概要

8.2 アジア太平洋

8.3 日本

8.4 東京

8.5 大阪

8.6 神奈川県

8.7 その他の地域

9 日本の貨物・物流市場の競争環境

9.1 概要

9.2 各社の市場ランキング

9.3 主要開発戦略

10 企業プロファイル

10.1 ドイツ鉄道

10.1.1 概要

10.1.2 業績

10.1.3 製品展望

10.1.4 主要な開発

10.2 DHLグループ

10.2.1 概要

10.2.2 業績

10.2.3 製品の見通し

10.2.4 主な展開

10.3 DSV A/S

10.3.1 概要

10.3.2 業績

10.3.3 製品の見通し

10.3.4 主な展開

10.4 近鉄グループホールディングス 近鉄グループホールディングス

10.4.1 概要

10.4.2 業績

10.4.3 製品展望

10.4.4 主要な開発

10.5 クエーン+ナーゲル

10.5.1 概要

10.5.2 業績

10.5.3 製品展望

10.5.4 主要開発

10.6 商船三井

10.6.1 概要

10.6.2 業績

10.6.3 製品展望

10.6.4 主な展開

10.7 日本通運ホールディングス

10.7.1 概要

10.7.2 業績

10.7.3 製品展望

10.7.4 主な展開

10.8 日本郵船

10.8.1 概要

10.8.2 業績

10.8.3 製品展望

10.8.4 主な展開

10.9 SGホールディングス

10.9.1 概要

10.9.2 業績

10.9.3 製品展望

10.9.4 主な展開

10.10 United Parcel Service of America Inc.

10.10.1 概要

10.10.2 業績

10.10.3 製品の見通し

10.10.4 主要開発

11 主要な開発

11.1 製品の上市/開発

11.2 合併と買収

11.3 事業拡大

11.4 パートナーシップと提携

12 付録

12.1 関連研究

❖本調査資料に関するお問い合わせはこちら❖