❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

分析によりますと、日本のフローコンピュータ市場規模は2024年に1億1,175万米ドルと推定されております。

日本のフローコンピュータ市場は、2025年の1億1330万米ドルから2035年までに1億3000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)1.3%を示すと予測されています。

主要な市場動向とハイライト

日本の流量計市場は堅調な成長を遂げております。この成長は、技術進歩と規制順守によって推進されております。

- 技術進歩により、流量測定システムの精度と効率性が向上しております。

- 石油・ガス分野が最大の市場規模を維持する一方、上下水道分野が市場で最も急速に成長しております。

- 産業がより厳しい監視と基準に直面する中、規制順守の重要性がますます高まっております。

- 自動化への需要の高まりとスマートインフラへの投資が、市場拡大を推進する主要な要因となっております。

主要企業

Emerson (US), Siemens (DE), Honeywell (US), Yokogawa (JP), KROHNE (DE), Endress+Hauser (CH), Azbil (JP), Rockwell Automation (US), Schneider Electric (FR)

日本の流量計算機市場の動向

日本の流量計算機市場は現在、技術の進歩と正確な計測ソリューションへの需要増加を背景に、顕著な進化を遂げております。IoTやAIなどのデジタル技術の統合により、流量計算機の機能が強化され、リアルタイムデータ分析と運用効率の向上が可能となっております。企業がプロセス最適化とコスト削減を図る中、自動化とスマートシステムへの移行は産業の構造を再構築する可能性が高いです。さらに、環境持続可能性への重視が高まる中、組織はより効率的な流量測定システムの導入を迫られており、革新的なソリューションの採用増加につながる可能性があります。加えて、日本の規制枠組みはますます厳格化しており、石油・ガス、水管理、化学処理など様々な分野で精密な流量測定が必要とされています。産業がこれらの規制への準拠を目指す中、信頼性の高い流量計への需要は拡大すると予想されます。市場は拡大の兆しを見せており、既存企業と新規参入企業の双方に潜在的な機会が存在します。全体として、フローコンピュータ市場は規制圧力の影響を受け、今後数年間で大きな進展を遂げる可能性が高いと考えられます。

技術的進歩

フローコンピュータ市場では、特にIoTとAIの統合により、急速な技術的進歩が起きています。これらの革新によりデータ収集と分析が強化され、流量測定の精度と効率性が向上しています。

規制対応

様々な分野における規制の厳格化が進み、精密な流量測定ソリューションの需要が高まっています。企業は環境基準や安全基準への準拠を確保するため、高度な流量計の導入を迫られています。

持続可能性への取り組み

持続可能性への関心の高まりが流量計市場に影響を与えています。組織は廃棄物の最小化と環境負荷の低減を図るため、より効率的な測定システムを求めており、これが革新的な技術の採用を促進しています。

日本の流量コンピュータ市場の推進要因

エネルギー効率への注力

日本の流量コンピュータ市場は、国家的なエネルギー効率への注力によりますます影響を受けています。エネルギーコストの上昇と環境問題の深刻化に伴い、産業はエネルギー消費の最適化を迫られています。流量コンピュータは、製造業やユーティリティを含む様々な分野におけるエネルギー使用の監視と管理において重要な役割を果たします。日本政府は2030年までにエネルギー消費量を30%削減するという野心的な目標を設定しており、これが流量測定技術の採用を促進する見込みです。企業がこれらの規制への対応を図る中、流量計市場は拡大すると予想されます。この拡大により、エネルギーフローの精密な監視と制御を可能にするソリューションが提供されます。この傾向は、エネルギー効率目標の達成と運用コスト削減において流量計の重要性が認識されつつあることを示しています。

自動化需要の高まり

日本のフローコンピュータ市場では、様々な産業分野において自動化需要が顕著に増加しています。この傾向は、業務効率の向上と人的ミスの削減というニーズに起因しています。石油・ガス、水管理、製造業などの業界では、自動化された流量測定ソリューションの導入が拡大しています。最近のデータによると、日本の自動化分野は今後5年間で約8%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、プロセス効率化と精度向上のために先進的な流量測定技術を統合しようとする企業が増えることで、流量コンピュータ市場を牽引する見込みです。産業オペレーションの複雑化に伴い、リアルタイムデータと分析を提供できる高度な流量コンピュータシステムが必要とされており、これにより情報に基づいた意思決定と資源配分の最適化が支援されます。

規制監視の強化

日本のフローコンピュータ市場は、規制監視の強化に直面しており、これが産業慣行を形成し、コンプライアンス指向のソリューション需要を牽引しています。規制当局は、特に石油・ガスや水管理などの分野において、流量測定の精度と報告に関するより厳格な基準を実施しています。このコンプライアンスへの注目の高まりにより、企業は規制順守を保証する先進的なフローコンピュータ技術への投資を促されています。市場では、精度・信頼性・データ完全性が強化されたフローコンピュータの需要増加が見込まれます。組織が規制要件を満たす取り組みを進める中、コンプライアンス促進と非準拠リスク軽減を可能にするソリューションに焦点が当てられ、フローコンピュータ市場は成長すると予測されます。

スマートインフラへの投資

日本のスマートインフラ整備への取り組みは、フローコンピュータ市場に大きな影響を与えています。政府は都市環境の近代化とエネルギー効率向上を目的とした様々なプロジェクトを開始しました。特にスマートグリッドやインテリジェント水管理システムへの投資が注目されます。先進的な流量測定技術はスマートインフラの機能に不可欠であるため、これらの取り組みは流量計市場に好影響を与えると予想されます。例えば、スマート水道ネットワークへの流量計の統合は、漏水検知や資源管理の改善につながります。日本がスマートシティプロジェクトに年間約200億円を投じていることから、持続可能な都市開発を支える革新的ソリューションへの需要に牽引され、流量計市場は成長の機運が高まっています。

IoTとの技術統合

モノのインターネット(IoT)技術の統合は、日本の流量コンピュータ市場を再構築しています。産業分野でIoTソリューションの導入が進むにつれ、他のデバイスとシームレスに接続・通信可能な流量コンピュータへの需要が高まっています。この統合により、データ収集の強化、リアルタイム監視、意思決定プロセスの改善が可能となります。フローコンピュータ市場は、IoT互換性を備えたシステムへの移行が進む見込みです。これにより、ユーザーは遠隔地から流量データにアクセスし、クラウドベースのプラットフォームを通じて分析が可能となります。この傾向は、リアルタイムデータが業務効率に不可欠な石油・ガスなどの分野で特に顕著です。IoT導入が拡大する中、フローコンピュータ市場は進化を続け、接続された産業環境のニーズに応える革新的なソリューションを提供していくでしょう。

市場セグメントの洞察

フローコンピュータ市場の種類別洞察

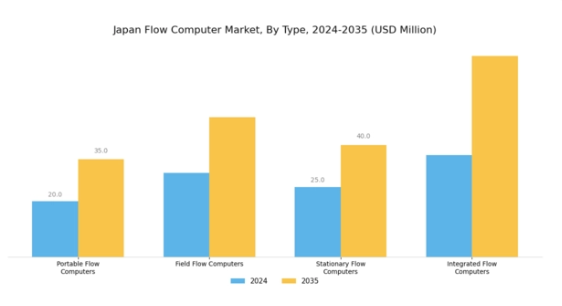

日本のフローコンピュータ市場は、種類別に分類すると、様々な産業ニーズに対応する多様で専門的なフローコンピューティングソリューションが展開されています。特にポータブルフローコンピュータは、遠隔地での柔軟性と使いやすさから注目を集めています。これらの装置は、運用インフラを必要とせずに正確かつ信頼性の高い測定を必要とする産業にとって不可欠であり、運用効率の向上に貢献します。フィールドフローコンピュータは、現場設備とシームレスに統合されるため、動的な環境下でのリアルタイムデータ収集・分析に最適であり、重要な位置を占めています。

様々な環境要因への耐性が高く、日本のエネルギー・ユーティリティセクターの厳しい要求にも十分応えることができます。

一方、固定式フローコンピュータは、発電所や化学処理施設などの固定産業設備に多く設置され、継続的な流量監視と規制順守の基盤として機能しています。統合型流量計は、複数の機能を単一デバイスに統合することで包括的なソリューションを提供し、設置・保守を簡素化すると同時に流量管理システムの全体像を把握できる点で極めて重要です。この包括的アプローチは、業務の自動化強化とコスト削減に注力する産業にとって不可欠です。

主要企業と競争環境

日本の流量計算機市場は、技術革新と戦略的提携によってますます形作られる競争環境が特徴です。エマーソン(アメリカ)、横河電機(日本)、ハネウェル(アメリカ)などの主要企業は、市場での地位を強化するため、積極的にイノベーションとデジタルトランスフォーメーションを推進しています。エマーソン(アメリカ)は、高度な分析機能とIoT機能を流量計算機ソリューションに統合することに注力し、それによって顧客の運用効率を向上させています。一方、横河電機(日本)は、日本の環境目標に沿った持続可能性とエネルギー効率を製品提供において重視しております。ハネウェル(アメリカ)は、自動化とソフトウェアにおける専門知識を活用し、産業の進化するニーズに応える包括的なソリューションを提供しており、技術統合と顧客中心のソリューションを優先する競争環境を共同で形成しております。事業戦略面では、市場需要への対応力を高めるため、製造の現地化とサプライチェーンの最適化を推進する企業が増加しております。市場の競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散化は多様なソリューションの提供を可能にする一方、各社がイノベーションとサービス品質による差別化を図ることで競争を激化させています。

10月にはエマソン(アメリカ)が、次世代流量計測ソリューションの共同開発に向け、日本の主要技術企業との戦略的提携を発表しました。この協業により、エマソンは地域における技術力を強化し、現地産業の要求に応じたカスタマイズソリューションの提供が可能となります。本提携の戦略的重要性は、精度と信頼性が最優先される日本市場において、製品開発サイクルの加速と市場浸透率の向上を促進する潜在性にあります。

9月には横河電機(日本)が再生可能エネルギー分野向けに設計された新型流量コンピュータシリーズを発表しました。この動きは同社の製品ポートフォリオを多様化させるだけでなく、成長著しい持続可能エネルギーソリューション市場におけるリーダーとしての地位を確立するものです。日本が再生可能エネルギー容量の拡大を推進していることから、革新的流量測定技術に対する堅調な需要が創出されており、本製品の戦略的意義は一層強調されています。

8月にはハネウェル(アメリカ)が、AI駆動型分析機能を組み込み流量測定・制御プロセスを最適化する先進的な流量コンピュータを発表しました。この開発は、最先端技術を製品に統合し、多様な分野の顧客の業務効率向上に貢献するというハネウェルの姿勢を反映しています。AI機能の導入は産業の新たな基準を確立し、競合他社にさらなる革新を促すものと見込まれます。

11月現在、流量計算機市場の動向はデジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。主要企業間の戦略的提携が競争環境を形成し、イノベーションを促進するとともに製品提供を強化しています。今後、競争上の差別化は価格戦略から、技術革新、信頼性、サプライチェーン効率への重点移行が加速すると予想されます。この変化は、進化する市場で競争優位性を維持する上で、適応性と先見性の重要性を浮き彫りにしています。

日本フローコンピュータ市場の主要企業には以下が含まれます

産業動向

2023年9月、ハネウェル・プロセス・ソリューションズは、日本国内のプロセス産業における効率性向上を目的とした流量測定技術の最新進歩を発表しました。メトラー・トレドも新たに流量測定ソリューションを導入しており、操業効率の最適化を図る日本メーカーの間で注目を集めています。日本のフローコンピュータ市場は成長を続けており、石油・ガス、化学、水処理などの分野における産業オートメーションの拡大に伴い、汎用性と信頼性を兼ね備えた計測ツールへの需要が高まっています。主な市場動向としては、エマソン社が現地企業との戦略的提携を進め、最先端技術を活用した流量計測基準の向上を目指していることが挙げられます。

2023年6月には横河電機が産業会議で特許取得済みの流量測定ソリューションを展示し、日本市場における革新と卓越性への取り組みを強調しました。M&A面では、クロネとオムロンの提携による市場能力強化の可能性が議論されていますが、具体的な詳細は未定です。こうした動向により、日本流量コンピュータ市場の全体的な評価は強化されており、各社は競争力を維持するため研究開発への投資を継続しています。市場の動向は、日本の堅調な産業セクターと先進製造技術に対する規制面の支援によってもさらに影響を受けています。

将来展望

日本フローコンピュータ市場の将来展望

日本のフローコンピュータ市場は、技術進歩と自動化需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)1.39%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 高度な予知保全ソリューションの開発

- リアルタイムデータ分析のためのIoT統合

- 再生可能エネルギー分野への応用拡大

2035年までに、市場は着実な成長と革新を反映し、堅調な地位を確立すると予想されます。

市場セグメンテーション

日本フローコンピュータ市場 種類別展望

- ポータブルフローコンピュータ

- フィールドフローコンピュータ

- 固定式フローコンピュータ

- 統合型フローコンピュータ

日本フローコンピュータ市場 エンドユース別展望

- 産業用

- 商業用

- 家庭用

日本フローコンピュータ市場 技術別展望

- 電磁流量計

- 超音波流量計

- 磁気流量計

- 機械式流量計

日本フローコンピュータ市場 用途別展望

- 石油・ガス

- 上水道・下水道

- 化学工業

- 食品・飲料

- 医薬品

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術、種類別(百万米ドル)

4.1.1 携帯型フローコンピュータ

4.1.2 フィールドフローコンピュータ

4.1.3 固定式フローコンピュータ

4.1.4 統合型フローコンピュータ

4.2 情報通信技術、用途別(百万米ドル)

4.2.1 石油・ガス

4.2.2 水・廃水

4.2.3 化学産業

4.2.4 食品・飲料

4.2.5 医薬品

4.3 情報通信技術、技術別(百万米ドル)

4.3.1 電磁流量計

4.3.2 超音波流量計

4.3.3 磁気流量計

4.3.4 機械式流量計

4.4 情報通信技術、最終用途別(百万米ドル)

4.4.1 産業用

4.4.2 商業用

4.4.3 家庭用

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 エマーソン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シーメンス(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ハネウェル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な開発動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 横河電機(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 クロネ(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エンドレスハウザー(スイス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アズビル(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ロックウェル・オートメーション(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 シュナイダーエレクトリック(フランス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場における技術別分析

6.5 日本市場における最終用途別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、種類別、2024年(%シェア)

6.13 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、技術別、2024年(シェア率)

6.17 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、最終用途別、2024年(シェア%)

6.19 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携