❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のフラッシュクロマトグラフィー市場規模は2024年に1262万米ドルと推定されております。

日本のフラッシュクロマトグラフィー市場は、2025年の1,326万米ドルから2035年までに2,175万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.0%を示すと予測されています。

主要市場動向とハイライト

日本のフラッシュクロマトグラフィー市場は、技術進歩と医薬品分野における需要増加を背景に成長が見込まれております。

- 技術進歩により、フラッシュクロマトグラフィーシステムの効率性と有効性が向上しております。

- 医薬品分野が最大のセグメントを占めており、迅速な精製プロセスへの需要高まりを反映しております。

- 化学産業は最も成長が著しいセグメントであり、効率的な分離技術へのニーズに牽引されております。

- 研究開発活動の増加と環境持続可能性への注目の高まりが、市場拡大の主要な推進要因となっております。

主要企業

Agilent Technologies (US), Thermo Fisher Scientific (US), Merck KGaA (DE), Bio-Rad Laboratories (US), Pall Corporation (US), Waters Corporation (US), Repligen Corporation (US), GE Healthcare (US)

日本のフラッシュクロマトグラフィー市場動向

日本のフラッシュクロマトグラフィー市場は現在、技術の進歩と効率的な分離技術への需要増加を背景に顕著な成長を遂げております。製薬およびバイオテクノロジー分野の拡大に伴い、迅速な精製プロセスへのニーズが高まっており、フラッシュクロマトグラフィーはこのニーズに効果的に対応しております。さらに、学術機関や研究所における研究開発への注目の高まりも市場拡大に寄与しています。組織が生産性の向上と運用コストの削減を図る中、フラッシュクロマトグラフィーシステムの導入はより一般的になる見込みです。加えて、日本の規制環境は進化を続けており、より厳格なガイドラインが先進的な分析技術の使用を促進しています。この変化は、コンプライアンス要件に合致するため、より多くの企業がフラッシュクロマトグラフィーソリューションへの投資を促す可能性があります。加えて、環境持続可能性への関心の高まりが、この分野の革新を促進し、より環境に優しく効率的なクロマトグラフィー手段の開発につながる可能性があります。全体として、フラッシュクロマトグラフィー市場は、日本の科学・産業環境のダイナミックな性質を反映し、継続的な成長が見込まれています。

技術的進歩

フラッシュクロマトグラフィー装置および技術における最近の革新は、効率性と有効性を高めています。これらの進歩により分離プロセスが改善され、より迅速かつ信頼性の高いものとなる見込みです。これは医薬品や食品安全などの産業にとって極めて重要です。

医薬品分野における需要の増加

日本の医薬品セクターの成長は、フラッシュクロマトグラフィー市場に大きな影響を与えています。企業がより迅速な医薬品開発と精製プロセスを追求する中、フラッシュクロマトグラフィーシステムへの需要は増加し、より効率的なワークフローの実現が期待されます。

規制順守と持続可能性

日本における規制の厳格化により、フラッシュクロマトグラフィーを含む先進的な分析手法の導入が組織に求められています。さらに、持続可能な実践への注目は、規制要件と市場期待の両方に沿った、エコフレンドリーなクロマトグラフィーソリューションの開発につながる可能性があります。

日本のフラッシュクロマトグラフィー市場の推進要因

化学産業の拡大

日本の化学産業は著しい拡大を遂げており、これはフラッシュクロマトグラフィー市場に好影響を与えています。特殊化学品や高純度製品への需要が高まる中、製造業者は品質基準を満たす効率的な分離処置を模索しています。フラッシュクロマトグラフィーは化学化合物の精製に迅速かつ費用対効果の高いソリューションを提供するため、化学メーカーにとって魅力的な選択肢となっています。2025年までに、化学セクターはフラッシュクロマトグラフィー市場全体の成長に大きく貢献し、市場シェアは約15%増加すると予測されています。この成長は、産業がより高度で効率的な生産手段へ移行していることを示しています。

技術統合と自動化

実験室プロセスにおける先進技術と自動化の統合は、日本のフラッシュクロマトグラフィー市場を変革しています。自動化はクロマトグラフィー分離の効率性と再現性を高め、実験室がサンプルをより迅速かつ正確に処理することを可能にします。この傾向は、時間と精度が重要なハイスループット環境において特に重要です。自動化技術がより普及するにつれ、フラッシュクロマトグラフィー市場は拡大し、自動化システムを導入する研究所が増加すると予想されます。この変化は業務効率を向上させるだけでなく、研究者や製造業者の進化するニーズに適応することで、産業の将来的な成長基盤を築くことになります。

学術機関における採用拡大

日本の学術機関では、研究所における標準技術としてフラッシュクロマトグラフィーの採用が急速に進んでいます。この採用は、主に複雑な混合物の分離における本手段の効率性と有効性によるものです。教育プログラムではフラッシュクロマトグラフィーをカリキュラムに組み込み、この技術に熟達した次世代の科学者を育成しています。これらの機関が最新設備と研修に投資するにつれ、フラッシュクロマトグラフィー市場は活性化が見込まれます。さらに、学術界と産業の連携により、フラッシュクロマトグラフィーの実用的な応用が促進され、革新的な研究成果と市場浸透率の向上が期待されます。

環境持続可能性への注目の高まり

日本のフラッシュクロマトグラフィー市場では、環境持続可能性への関心が高まっています。企業は、クロマトグラフィープロセスにおける環境に優しい溶媒や材料の使用を含む、より環境に配慮した手法の必要性をますます認識しています。この変化は、規制圧力と持続可能な製品に対する消費者需要の両方によって推進されています。その結果、メーカーは廃棄物を最小限に抑え、環境への影響を低減するフラッシュクロマトグラフィーシステムの開発に向けて革新を進めています。市場では持続可能なクロマトグラフィーソリューションへの需要増加が見込まれ、新製品開発や産業全体の評価向上につながる可能性があります。

研究開発活動の活発化

日本のフラッシュクロマトグラフィー市場では、特に製薬・バイオテクノロジー分野において研究開発活動が急増しています。この傾向は、創薬・開発プロセスを効率化するための分離技術への需要に起因しています。企業が研究開発への投資を拡大するにつれ、フラッシュクロマトグラフィーを含む高度なクロマトグラフィー技術への需要は増加する見込みです。2025年には市場が年平均成長率(CAGR)約8.5%で成長すると予測されており、革新的な分離手段への依存度が高まっていることを反映しています。研究者が化合物の精製においてより迅速かつ効果的なソリューションを求める中、フラッシュクロマトグラフィー市場はこうした活発な研究開発活動の恩恵を受ける立場にあります。

市場セグメントの洞察

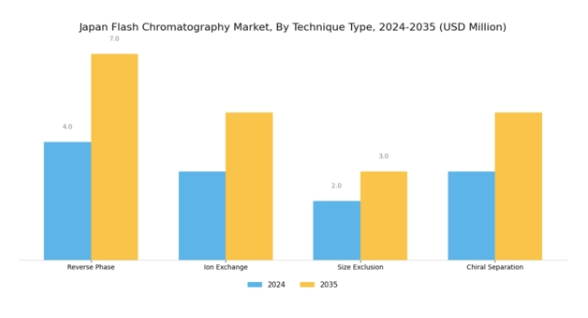

フラッシュクロマトグラフィー市場 技術タイプ別洞察

日本のフラッシュクロマトグラフィー市場において、技術タイプセグメントに焦点を当てると、化合物の分離・精製に用いられる多様な手法が明らかになります。このセグメントには、逆相、イオン交換、サイズ排除、キラル分離といった主要技術が含まれ、それぞれが様々な産業における分析・汎用用途で重要な役割を果たしています。特に逆相クロマトグラフィーは、疎水性化合物の効果的な分離を可能とするため、医薬品や食品安全分野において不可欠な技術です。

一方、イオン交換クロマトグラフィーは荷電分子の分離に必須であり、バイオ医薬品や水処理プロセスで頻繁に利用されることから、日本の規制順守における重要性が反映されています。サイズ排除クロマトグラフィーは、サイズに基づくタンパク質やポリマーの分離能力が高く評価され、バイオ医薬品の品質と安全性を確保するため、ライフサイエンスおよびバイオテクノロジー分野でますます重要性を増しています。最後に、キラル分離技術は、医療用途向けの光学活性体純度の高い化合物の開発に日本が注力していることから際立っており、市場における高品質な医薬品への重要な需要に対応しています。

総括しますと、日本のフラッシュクロマトグラフィー市場のセグメンテーションは、これらの技術が研究成果の向上、規制順守の確保、ならびに製薬、バイオテクノロジー、環境分野におけるイノベーション推進において不可欠であることを強調しております。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

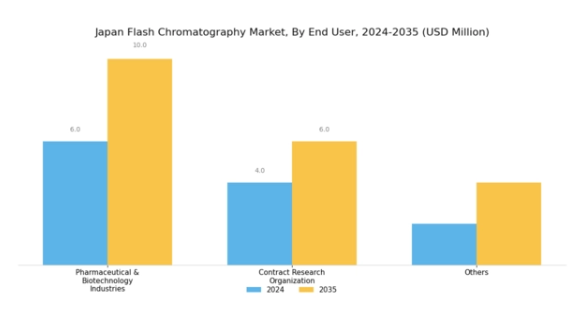

フラッシュクロマトグラフィー市場 エンドユーザーインサイト

日本のフラッシュクロマトグラフィー市場は、主にエンドユーザーセグメントによって牽引されており、医薬品・バイオテクノロジー産業、受託研究機関(CRO)などが重要な領域を含みます。医薬品・バイオテクノロジー産業は、化合物精製のための効率的な分離手段を必要とするため、フラッシュクロマトグラフィーが医薬品開発や品質管理プロセスにおいて極めて重要な役割を果たしています。一方、受託研究機関(CRO)は、外部委託の研究支援や分析サービスを提供することで重要な機能を果たし、高度なクロマトグラフィーソリューションの需要を促進しています。

さらに、学術研究機関を含むその他のセクターも、革新的な応用と研究の進展に注力することで市場に貢献しています。日本が健康・医薬品分野における研究開発を優先し続ける中、これらのエンドユーザーの重要性は高まり、高品質なフラッシュクロマトグラフィー機器と技術の必要性を促進しています。したがって、日本の市場動向は、これらの主要セグメントにおける堅調な成長可能性を反映しており、様々な分析手順の継続的な開発と最適化において基盤的な役割を果たし続けることが保証されています。

主要企業と競争環境

日本のフラッシュクロマトグラフィー市場は、主要企業間の革新と戦略的展開が融合したダイナミックな競争環境を示しています。Agilent Technologies(アメリカ)、Thermo Fisher Scientific(アメリカ)、Merck KGaA(ドイツ)などの主要企業が最前線に立ち、それぞれ独自の事業戦略を推進しています。アジェント・テクノロジーズ(アメリカ)は、特に高速液体クロマトグラフィーシステムにおける継続的な製品開発を通じた革新を重視し、市場での地位を強化しています。一方、サーモフィッシャーサイエンティフィック(アメリカ)は、流通ネットワークの拡充によりアジア地域での基盤強化を目指す地域的拡大に注力しているようです。メルクKGaA(ドイツ)は、技術能力を強化するための戦略的提携に焦点を当て、市場における競争優位性を高めていると考えられます。

これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っていますが、主要企業の総合的な影響力が、挑戦的でありながらも機会にあふれた競争環境を形成しています。現地化戦略とフラッシュクロマトグラフィー市場の動向との相互作用。

2025年8月、アジレント・テクノロジーズ(アメリカ)は、効率性向上と溶媒消費量削減を目的とした新型フラッシュクロマトグラフィーシステムの発売を発表しました。この戦略的展開は、持続可能な手法への需要拡大に対応するだけでなく、アジレントを環境に配慮したクロマトグラフィーソリューションのリーダーとして位置づけるものです。これらのシステムの導入により、環境意識の高い顧客層の獲得が見込まれ、市場拡大が期待されます。

2025年9月、サーモフィッシャーサイエンティフィック(アメリカ)は、フラッシュクロマトグラフィーにおける先進的分析技術の開発に向け、日本の有力大学との提携を発表いたしました。この協力関係は、サーモフィッシャーの研究能力を強化するだけでなく、学術連携を通じたイノベーションを促進する点で意義深いものです。このような戦略的提携は、業界基準を再定義する可能性を秘めた最先端ソリューションを生み出すことが期待されます。

2025年10月、メルクKGaA(ドイツ)は、新規分離技術を専門とする中小クロマトグラフィー企業の買収を完了いたしました。この買収は、メルクが製品ラインの多様化を図り、先進技術を既存ポートフォリオに統合する戦略を示すものです。技術力の強化により、メルクはフラッシュクロマトグラフィー市場における顧客の進化するニーズにより適切に対応できる態勢を整えております。

2025年11月現在、フラッシュクロマトグラフィー市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます特徴づけられています。企業は共有された専門知識とリソースを活用するための戦略的提携を結んでおり、これが競争環境を再構築しています。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行がより顕著になりつつあります。今後の展望としては、差別化はイノベーション能力と新興トレンドへの適応力にかかっているように思われます。これにより、企業は急速に進化する市場において競争力を維持できるでしょう。

日本フラッシュクロマトグラフィー市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本のフラッシュクロマトグラフィー市場では、主に製薬・バイオテクノロジー分野での需要増加を背景に、顕著な進歩と発展が見られました。アジレント・テクノロジーズやサーモフィッシャーサイエンティフィックといった企業は、分離効率と速度の向上を図るフラッシュクロマトグラフィーシステムの強化において、製品革新で大きな進展を遂げています。さらに、メトラー・トレドやウォーターズ・コーポレーションは、システムへの自動化統合に注力し、実験室プロセスの効率化とスループット向上を図っています。

さらに、2023年7月にはクロマデックス社がメルク社との提携を発表し、日本における精製技術の普及促進を図り、両社の市場アクセス拡大を実現しました。市場評価額に関しては、最近の推計では成長傾向が示されており、バイオラッド・ラボラトリーズ社やパーキンエルマー社などの企業による研究開発投資が分析手法の進歩に寄与しています。

過去2年間では、2022年9月に民間投資家によるギルソン社の買収など、主要な動きが競争環境を再構築しました。この動きによりギルソン社は革新的な技術を活用し、日本市場での存在感を拡大することが可能となり、業界における統合への移行を示唆しています。分析技術への認識の高まりは、日本のフラッシュクロマトグラフィー市場における拡大する機会をさらに示しています。

将来展望

日本フラッシュクロマトグラフィー市場の将来展望

日本のフラッシュクロマトグラフィー市場は、医薬品分野での応用技術の発展と迅速な分離技術への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.07%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 効率性向上のための自動化フラッシュクロマトグラフィーシステムの開発。

- 新興市場への進出と、現地産業に合わせたソリューションの提供。

- 創薬分野における革新的応用に向けた研究機関との提携。

2035年までに、フラッシュクロマトグラフィー市場は堅調な成長と市場浸透率の向上を達成すると予想されます。

市場セグメンテーション

日本フラッシュクロマトグラフィー市場 エンドユーザー別展望

- 製薬・バイオテクノロジー産業

- 受託研究機関

- その他

日本フラッシュクロマトグラフィー市場 技術種類別展望

- 逆相

- イオン交換

- サイズ排除

- キラル分離

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 ライフサイエンス、技術タイプ別(百万米ドル)

4.1.1 逆相

4.1.2 イオン交換

4.1.3 サイズ排除

4.1.4 キラル分離

4.2 ライフサイエンス、エンドユーザー別(百万米ドル)

4.2.1 製薬・バイオテクノロジー産業

4.2.2 受託研究機関

4.2.3 その他

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 ライフサイエンス分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アジレント・テクノロジーズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 メルク KGaA(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 バイオ・ラッド・ラボラトリーズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 パル・コーポレーション(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ウォーターズ・コーポレーション(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 リプリジェン・コーポレーション(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 GEヘルスケア(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 技術種類別日本市場分析

6.3 エンドユーザー種類別日本市場分析

6.4 ライフサイエンス分野における主要購買基準

6.5 MRFRの調査プロセス

6.6 ライフサイエンス分野におけるDRO分析

6.7 推進要因の影響分析:ライフサイエンス

6.8 抑制要因の影響分析:ライフサイエンス

6.9 供給/バリューチェーン: ライフサイエンス

6.10 ライフサイエンス、処置種類別、2024年(シェア%)

6.11 ライフサイエンス、処置種類別、2024年から2035年(百万米ドル)

6.12 ライフサイエンス、エンドユーザー別、2024年(シェア%)

6.13 エンドユーザー別ライフサイエンス市場規模、2024年~2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 処置種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携