❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、FMC(固定通信・モバイル通信融合)市場の規模は2024年に3億3600万米ドルと推定されております。

固定・移動体融合市場は、2025年の3億7689万米ドルから2035年までに11億8800万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)12.1%を示すと予測されております。

主要な市場動向とハイライト

日本の固定・移動体融合市場は、統合サービスに対する消費者需要と技術進歩に牽引され、堅調な成長を遂げております。

- 特に現在最大のセグメントである家庭用分野において、バンドルサービスへの需要が高まっております。

- ユーザー体験の向上は引き続き焦点となっており、サービスプロバイダーは全セグメントにおける顧客満足度の向上に努めております。

- インフラ整備に対する規制面の支援は、特に都市部において市場拡大に有利な環境を醸成しております。

- ネットワークインフラの技術革新と、統合ソリューションに対する消費者の選好の高まりが、市場成長を牽引する主要な推進力となっております。

主要企業

AT&T(アメリカ)、Verizon(アメリカ)、Deutsche Telekom(ドイツ)、Vodafone(英国)、Orange(フランス)、Telefónica(スペイン)、BT Group(英国)、T-Mobile(ドイツ)、China Mobile(中国)

日本の固定移動体融合(FMC)市場の動向

日本の固定移動体融合(FMC)市場は現在、技術の進歩と消費者の嗜好の変化により、変革期を迎えております。サービスプロバイダーがシームレスな接続性と強化されたユーザー体験の提供を目指す中、固定通信と移動体通信の統合がますます普及しております。この融合により、顧客は音声、データ、マルチメディアサービスのための統一プラットフォームにアクセス可能となり、これは家庭用および法人向けセグメントの双方にとって魅力的なものとなっております。さらに、競争環境は激化しており、様々な事業者が革新的なソリューションやバンドルサービスを通じて自社提供の差別化を図っています。加えて、この融合を支援する規制枠組みが進化し、投資と成長を促進する環境が整いつつあります。日本政府はデジタルインフラの促進に積極的に取り組んでおり、これが固定・移動体融合市場をさらに刺激する可能性が高いです。消費者がより統合されたソリューションを求める中、この市場は今後数年間で大きな発展を遂げる見込みです。高速インターネットとモバイル接続への重点化は、さらなるイノベーションを促進し、サービスの提供方法と消費方法を変革する可能性があります。

バンドルサービスの需要増加

固定・モバイル融合市場では、バンドルサービスへの顕著な傾向が見られます。消費者は、インターネット、モバイル、テレビサービスを組み合わせたパッケージをますます求めるようになっており、これにより請求が簡素化され利便性が向上します。この傾向は、サービスプロバイダーが顧客の期待に応えるため、より魅力的で包括的なパッケージを開発することを促すでしょう。

ユーザー体験の向上への注力

サービスプロバイダーは、固定・移動体融合市場におけるユーザー体験の向上に一層注力しています。これにはネットワーク性能の最適化、遅延の低減、信頼性の高い接続性の確保が含まれます。競争が激化する中、企業はサービス品質と顧客満足度を高める技術への投資を強化する見込みです。

インフラ整備に対する規制面の支援

日本の規制環境は、固定・移動体融合市場の成長を支援する方向へ変化しています。デジタルインフラの改善を目的とした政府の取り組みは、新技術への投資を促進すると期待されています。このような規制面の支援は、競争とイノベーションの活性化につながり、最終的には消費者の利益となるでしょう。

日本の固定・移動体融合市場を牽引する要因

スマートホームソリューションへの需要増加

日本におけるスマートホーム技術の普及拡大は、固定・移動体融合市場に大きな影響を与えています。消費者がスマートデバイスを家庭に統合する傾向が強まるにつれ、信頼性の高い高速インターネット接続への需要が急増しています。この傾向は市場にも反映されており、2027年までに約40%の世帯がスマートホームソリューションを導入すると予測されています。サービスプロバイダーは、固定ブロードバンドとモバイルサービスを組み合わせたパッケージを提供することで対応し、スマートデバイス向けのシームレスな接続性を確保しています。この融合はユーザー体験を向上させるだけでなく、サービスプロバイダーをスマートホームエコシステムにおける主要プレイヤーとして位置づけています。固定・モバイル融合市場は、日常生活におけるデジタル変革という広範な潮流に沿う形で、成長が見込まれています。

統合ソリューションに対する消費者の嗜好

日本では、固定通信とモバイルサービスを組み合わせた統合ソリューションに対する消費者の嗜好が高まっています。この傾向は、利便性と費用対効果への要望に起因しており、ユーザーは通信とエンターテインメントのニーズを効率化しようとしています。最近の調査によれば、約60%の消費者が固定回線とモバイル接続の両方を提供するバンドルサービスを好むことが示されています。この消費者行動の変化を受け、サービスプロバイダーはこうした嗜好に応える魅力的なパッケージの開発を迫られています。固定移動体融合市場では、顧客満足度を高めるだけでなくブランドロイヤルティを育む包括的なサービス提供への需要が急増しています。競争が激化する中、自社のサービスを消費者の期待にうまく適合させられる企業が競争優位性を獲得する可能性が高いでしょう。

サービスプロバイダー間の競争激化

日本における固定・移動体融合市場の競争環境は、新規参入者の増加と既存事業者の拡大により激化しています。この競争の激化はイノベーションを促進し、消費者にとってより魅力的な価格戦略につながっています。最近のデータによれば、市場におけるサービスプロバイダー数は過去2年間で20%増加し、消費者が選択できるサービスオプションが拡大しています。各社は差別化を図るため、先進技術や顧客中心のソリューションへの投資を強化しています。この競争環境は、プロバイダーがサービス提供の改善を通じて市場シェアの獲得と顧客ロイヤルティの向上を目指すことで、固定・移動体融合市場をさらに推進するものと見込まれます。

市場成長を促進する規制施策

日本の規制施策は、固定移動体融合市場における成長促進において極めて重要な役割を果たしております。政府は競争促進と通信インフラ投資の奨励を目的とした政策を実施しております。例えば、最近の規制により、サービスカバレッジ拡大に不可欠な周波数帯域へのアクセスが容易になりました。この規制面の支援により、今後数年間で約12%の市場成長率が期待されております。さらに、新規参入障壁の低減を目指す施策は、イノベーションの促進とサービス品質の向上につながる可能性があります。結果として、固定移動体融合市場は、既存事業者および新規事業者の双方に対し、先進技術への投資を促す好ましい規制環境の恩恵を受けています。

ネットワークインフラにおける技術的進歩

日本の固定移動体融合市場は、ネットワークインフラにおける急速な技術進歩により顕著な変革を経験しています。特に5G技術の導入は、固定・移動体双方のサービス速度と信頼性を向上させるため、大きな影響力を持っています。この変化により、2026年までに市場は15%の成長が見込まれています。さらに、光ファイバーネットワークと移動体技術の統合は、消費者と企業の双方にとって重要なシームレスな接続性を実現しています。その結果、サービスプロバイダーはユーザーの進化するニーズに応えるため、次世代インフラへの投資を拡大しています。この傾向は技術革新と市場拡大の強い相関関係を示しており、ネットワーク能力の進歩が今後も固定・移動体融合市場における主要な推進力であり続けることを示唆しています。

市場セグメントの洞察

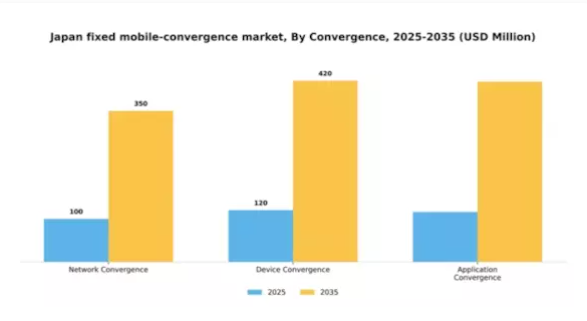

融合形態別:ネットワーク融合(最大)対デバイス融合(最速成長)

日本の固定・移動体融合市場において、ネットワーク融合はデバイス融合やアプリケーション融合と比較して大きな割合を占め、最大の市場シェアを有しております。この分布は、シームレスな接続性と強化されたユーザー体験を実現する統合ネットワークサービスに対する消費者の強い選好を反映しております。デバイス融合は、相互接続されるデバイスが増加するにつれて勢いを増しており、そのシェアを押し上げるとともに競争環境を変えつつあります。この分野の成長傾向は、ユニファイドコミュニケーションソリューションへの需要増加とIoTデバイスの普及によって牽引されています。スマートデバイスの主流化がデバイス融合の魅力度を高める一方、確立されたネットワーク融合は先進的なインフラと技術導入の恩恵を受けています。これらの要因が競争の力学を形成し、両分野における継続的なイノベーションと投資を促すと予想され、デバイス融合が市場における重要なプレイヤーとして台頭しています。

ネットワーク融合:主流 vs. デバイス融合:新興

ネットワーク・コンバージェンスは市場における主導的な存在であり、統合されたモバイルおよび固定回線サービスを支える堅牢なインフラが特徴です。この融合により優れたブロードバンドアクセスが実現され、顧客ロイヤルティの向上と加入者基盤の拡大が促進されます。一方、デバイス・コンバージェンスはスマートデバイスや接続デバイスの急速な普及に後押しされた新興勢力です。この分野は、複数のデバイス種類を横断した統一インターフェースを提供し、利便性とユーザーエンゲージメントを向上させる能力が特徴です。ネットワーク・コンバージェンスが確立された技術を活かすのに対し、デバイス・コンバージェンスは変化する消費者の嗜好や技術進歩を反映し、機敏かつ適応性に優れています。

モード別:デュアルモード(最大)対シングルモード(急成長中)

日本の固定・移動体融合市場において、デュアルモードは最大のセグメントを占め、市場シェアの大部分を占めています。固定通信と移動体通信サービスを統合した包括的なソリューションを提供し、シームレスな接続を求める幅広い消費者層に支持されています。一方、シングルモードは市場シェアこそ小さいものの、移動体通信または固定通信のいずれかに特化した簡素化されたサービスを好むユーザーの間で支持を拡大中です。この差異化は多様なユーザーニーズと嗜好に対応し、市場環境の多様性を浮き彫りにしています。成長傾向からは、利便性と統合性を備えたサービスへの消費者嗜好の移行が示唆されます。デュアルモードは、ユーザー体験と効率性を高めるバンドルサービスの需要増加に後押しされています。一方、シングルモードは、よりシンプルで費用対効果の高いソリューションを求める消費者が増加していることから、最も成長が著しいセグメントとなりつつあります。市場の推進要因としては、技術の進歩、競争力のある価格戦略、そしてこれらのサービスへのアクセスを容易にするデジタルプラットフォームの台頭などが挙げられます。

デュアルモード(主流)対 シングルモード(新興)

デュアルモードは、固定通信と移動体通信の両サービスを強固に統合し、ユーザーに高度な接続性と柔軟性を提供する点で、日本の固定移動体融合市場における支配的な存在として際立っています。その魅力は、包括的な通信ソリューションを求める幅広い層に対応できる点にあります。対照的に、シングルモードは、統合よりも専門性を重視し、移動体通信または固定通信のいずれかに焦点を当てることを好む層にとって、現実的な選択肢として台頭しています。このセグメントは主に、シンプルなサービスオプションを求めるコスト意識の高い消費者を惹きつけています。技術の進化に伴い、両セグメントとも恩恵を受ける可能性がありますが、それぞれの特徴が異なる消費者層に対応することを保証しており、市場内での競争と革新を促進しています。

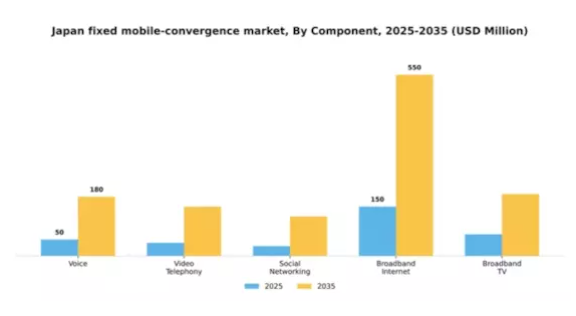

構成要素別:音声(最大)対 ビデオ電話(最速成長)

日本の固定・移動体融合市場において、構成要素間の市場シェア分布を見ると、音声が最大のセグメントとして他を大きくリードしています。ビデオ電話は、ユーザー需要の増加と技術進歩に後押しされ急速に台頭しており、消費者から大きな注目を集めています。この分野の成長傾向は、リモートワークの普及、ソーシャルディスタンシング、ネットワーク能力の向上により、ビデオ電話の堅調な発展軌道を示しています。一方、音声は確立された存在感と膨大なユーザー基盤により、引き続き支配的な地位を維持しています。固定網と移動体網の融合は、両分野の拡大をさらに加速させ、革新的なソリューションへの道を開いています。

音声(主流)対 ビデオ電話(新興)

日本の固定・移動体融合市場において、音声は主流セグメントです。その普及率の高さとVoIP技術の統合により、個人および企業のニーズに応える通信ソリューションの基盤として機能しています。一方、ビデオ電話は新興セグメントとして位置付けられ、より双方向的なコミュニケーションを求める消費者の進化するニーズに応えることで、注目を集めつつあります。個人・業務双方の交流でビデオ通話を利用する方が増えるにつれ、この分野は大幅な成長が見込まれます。両分野の成長は、従来型のサービスが現代的なデジタル提供によって強化される技術変革を反映しています。

エンドユーザー別:家庭ユーザー(最大)対 企業(最速成長)

日本の固定・移動体融合市場は多様なエンドユーザー層を特徴とし、統合型通信サービスの普及により家庭ユーザーが最大の市場シェアを占めています。企業ユーザーも急速に追随しており、シームレスな接続性と強化されたコラボレーションツールへの需要増加により急成長を遂げています。市場が進化する中、IT・通信や金融(銀行・金融・保険)などの分野も、デジタルトランスフォーメーションの取り組みを原動力にダイナミックな成長を見せています。自動車や医療分野も、IoTや遠隔医療ソリューションの進歩に牽引され、大きく貢献しています。メディア・エンターテインメントや政府セグメントも勢いを増しており、消費者エンゲージメントの強化とスマートガバナンスへの広範な傾向を反映しています。

家庭ユーザー(主流)対 企業ユーザー(新興)

日本の固定・移動体融合市場において、家庭ユーザーは主流セグメントを形成しています。スマートフォンの普及率上昇と多機能通信ソリューションへの需要拡大が背景にあります。このセグメントは、音声・データ・エンターテインメントサービスを組み合わせたコスト効率の高いパッケージに重点を置く特徴があります。一方、企業向け市場は依然として発展途上ながら、業務効率化と生産性向上のために固定移動体融合サービスの導入が拡大しています。このセグメントでは、業務上重要な機能を支えるため、より堅牢で拡張性の高いソリューションが一般的に求められます。リモートワークやクラウド統合といったトレンドを背景に、サービスプロバイダーが独自のニーズに対応する革新を進める中、競争は激化しています。

主要プレイヤーと競争環境

日本の固定移動体融合市場は、技術進歩と消費者の嗜好変化に牽引され、ダイナミックな競争環境が特徴です。AT&T(アメリカ)、ドイツテレコム(ドイツ)、ボーダフォン(英国)などの主要プレイヤーは、サービス提供の強化と顧客体験の向上に向け、戦略の刷新を積極的に進めています。AT&T(アメリカ)は5G技術と固定回線サービスの統合に注力し、シームレスな接続性の提供を目指しています。一方、ドイツテレコム(ドイツ)は戦略的パートナーシップを通じたデジタルトランスフォーメーションを重視し、サービスポートフォリオを強化しています。ボーダフォン(英国)は広範なネットワークインフラを活用し、バンドルサービスを提供することで、包括的なソリューションプロバイダーとしての地位を確立しています。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が形成されています。

この市場における主要な事業戦略には、日本の消費者の多様なニーズに応えるために不可欠な、地域に根差したサービス提供とサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散化により多様なサービス選択肢が生まれ、競争が促進され、イノベーションとサービス品質の向上につながっています。これらの大手企業はサービス提供と技術統合のベンチマークを設定する上で大きな影響力を持っています。

2025年10月、AT&T(アメリカ)は5Gインフラ強化のため、日本の主要な技術企業との提携を発表しました。サービス信頼性と速度の向上を目的としたこの戦略的動きは、高速接続需要の高まりに合致し、同社の市場競争力を強化する見込みです。また、提携により現地消費者のニーズに合わせた新たなアプリケーションやサービスの開発が促進され、顧客満足度の向上につながる可能性があります。

2025年9月、ドイツテレコム(ドイツ)は持続可能性に焦点を当てた新たな取り組みを開始し、2030年までに二酸化炭素排出量を50%削減することを約束しました。この取り組みは環境責任への意識の高まりを反映するだけでなく、ドイツテレコムを通信業界における持続可能な実践のリーダーとして位置づけるものです。このような取り組みは環境意識の高い消費者に強く訴求し、ブランドロイヤルティと市場シェアの拡大につながる可能性があります。

2025年8月、ボーダフォン(英国)は、モバイル、ブロードバンド、エンターテインメントサービスを組み合わせた新たなバンドルパッケージを導入し、サービス提供を拡大しました。この戦略的行動は、消費者がデジタルライフを簡素化する統合ソリューションを求めるコンバージェンス(融合)への広範な傾向を示しています。包括的なパッケージを提供することで、ボーダフォンは顧客維持率の向上と新規加入者の獲得を目指し、市場での地位強化を図っています。

2025年11月現在、固定・モバイル融合市場における主な動向としては、デジタル化、持続可能性、サービス提供への人工知能(AI)統合への顕著な注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は相互補完的な強みを活用し、サービス提供を強化することが可能となっています。今後の展望としては、競争の差別化要因が従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性へと移行する可能性が高いです。この変化は、消費者の変化するニーズに対応する上で、俊敏性と対応力の重要性を浮き彫りにしています。

日本の固定・移動体融合市場における主要企業には

産業動向

日本の固定移動体融合市場では、特に楽天モバイルやKDDIといった主要プレイヤーが固定・移動体サービスの統合において進展を見せており、顕著な発展がみられます。2023年6月には、日本電信電話株式会社がサービス効率と顧客体験の向上を目的とした融合戦略の強化を発表しました。

一方、ソフトバンクはZTEやファーウェイといった企業との提携関係を構築しつつ、シームレスな接続性に焦点を当て、5Gネットワークの拡大を継続しています。合併・買収の動向では、IIJが2023年4月に小規模な国内企業を買収し、固定・移動体サービス分野での競争力を強化したことが報じられています。

さらに、統合ソリューションへの需要増加を背景に、主要企業の市場評価額は上昇傾向にあり、日本における様々な産業におけるデジタルトランスフォーメーションへの関心の高まりを反映しています。政府による先進的な通信インフラ整備の推進もこれらの取り組みを補完し、ここ数年における日本の固定移動体融合(FMC)分野の全体的な活況を支えています。

今後の見通し

日本の固定移動体融合(FMC)市場の将来展望

日本の固定移動体融合(FMC)市場は、技術進歩と消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)12.17%で成長すると予測されています。

新たな機会は以下の分野にあります:

- シームレスな顧客体験を実現する統合課金システムの開発。

- モバイル接続性を強化する5Gインフラの拡充。

- 中小企業向けバンドルサービスパッケージの提供開始。

2035年までに、イノベーションと戦略的提携により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本固定移動体融合市場モード別展望

- デュアルモード

- シングルモード

日本固定移動体融合市場 エンドユーザー別展望

- 家庭ユーザー

- 企業

- IT・通信

- 金融

- 自動車

- 医療

- メディア・エンターテインメント

- 政府

日本固定移動体融合市場 コンポーネント別展望

- 音声

- ビデオ電話

- ソーシャルネットワーキング

- ブロードバンドインターネット

- ブロードバンドTV

日本固定移動体融合市場 コンバージェンス別展望

- ネットワーク融合

- デバイス融合

- アプリケーション融合

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量的分析

4.1 情報技術と通信技術、コンバージェンス別(百万米ドル)

4.1.1 ネットワークの融合

4.1.2 デバイスの融合

4.1.3 アプリケーションの融合

4.2 情報技術と通信技術、モード別(百万米ドル)

4.2.1 デュアルモード

4.2.2 シングルモード

4.3 情報技術と通信技術、コンポーネント別(百万米ドル)

4.3.1 音声

4.3.2 ビデオ電話

4.3.3 ソーシャルネットワーキング

4.3.4 ブロードバンドインターネット

4.3.5 ブロードバンドテレビ

4.4 情報通信技術、エンドユーザー別(百万米ドル)

4.4.1 家庭ユーザー

4.4.2 企業

4.4.3 IT・通信

4.4.4 BFSI

4.4.5 自動車

4.4.6 医療

4.4.7 メディア・エンターテインメント

4.4.8 政府 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 AT&T(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ベライゾン(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ドイチェテレコム(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ボーダフォン(英国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 オレンジ(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 テレフォニカ(スペイン)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 BTグループ(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 T-Mobile(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 中国移動(CN)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンバージェンス別分析

6.3 日本市場におけるモード別分析

6.4 日本市場におけるコンポーネント別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 情報通信技術(ICT)、コンバージェンス別、2024年(%シェア)

6.13 情報通信技術(ICT)、コンバージェンス別、2024年から2035年 (百万米ドル)

6.14 情報通信技術(ICT)、モード別、2024年(%シェア)

6.15 情報通信技術(ICT)、モード別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、コンポーネント別、2024年(シェア%)

6.17 情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 コンバージェンス別、2025-2035年(百万米ドル)

7.2.2 モード別、2025-2035年(百万米ドル)

7.2.3 構成要素別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携