❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のフィールドフォースオートメーション市場規模は2024年に8397万米ドルと推定されております。

日本のフィールドフォースオートメーション市場は、2025年の97.33百万米ドルから2035年までに426.17百万米ドルへ成長し、2025年から2035年の予測期間において15.9%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のフィールドフォースオートメーション市場は堅調な成長を遂げております。この成長は、技術進歩と顧客ニーズの変化によって牽引されております。

- 労働力の効率性と接続性を高めるモバイルソリューションの導入が増加しております。

- AIおよび機械学習技術の統合により、業務プロセスと意思決定能力が変革されております。

- 顧客体験への注力は、企業が変化する消費者の期待に応えようとする中で最重要課題となっております。

- モバイル接続技術の進歩と業務効率化への需要の高まりが、市場成長を牽引する主要な要因となっております。

主要プレイヤー

Salesforce (US), SAP (DE), Oracle (US), Microsoft (US), IBM (US), ServiceTitan (US), Praxedo (FR), ClickSoftware (IL), Zebra Technologies (US)

日本のフィールドフォースオートメーション市場動向

フィールドフォースオートメーション市場は現在、顕著な成長を遂げております。この成長は、技術の進歩と業務効率化への需要増大によって牽引されております。日本では、企業がフィールド業務の効率化、生産性向上、顧客エンゲージメント強化のためにオートメーションソリューションの導入を加速しております。この傾向は、市場の変化や顧客ニーズに迅速に対応するためのリアルタイムデータアクセスと通信の必要性に大きく影響されております。さらに、人工知能(AI)や機械学習をフィールド・フォース・オートメーションツールに統合することで、企業が従業員を管理する方法が変革され、より情報に基づいた意思決定と最適化されたリソース配分が実現しています。加えて、日本のフィールド・フォース・オートメーション市場における競争環境は変化しており、既存企業と新規参入企業の双方が、イノベーションを追求し市場シェアを獲得しようと努めています。モバイルソリューションとクラウドベースプラットフォームへの重点化は、フィールドチームの業務形態を再構築し、より効果的かつ協調的な作業を可能にしております。組織が業務効率向上における自動化の価値を認識し続ける中、フィールドフォースオートメーション市場は今後数年間にわたり持続的な成長が見込まれており、これは様々な分野におけるデジタルトランスフォーメーションの広範な潮流を反映するものでございます。

モバイルソリューションの導入拡大

フィールドフォースオートメーション市場において、モバイルソリューションへの移行傾向が強まっております。企業は、リアルタイムの通信とデータアクセスを可能にするモバイルデバイスをフィールドチームに装備するケースが増えています。この変化により、顧客の問い合わせに迅速に対応する能力が向上し、サービス提供全体の質が向上します。

AIと機械学習の統合

人工知能(AI)と機械学習技術の組み込みが、フィールドフォースオートメーション市場でより一般的になりつつあります。これらの技術により、組織はデータをより効果的に分析し、トレンドを予測し、労働力管理を最適化することが可能となり、業務効率の向上につながります。

顧客体験への注力

フィールドフォースオートメーションソリューションを活用する企業にとって、顧客体験の向上は重要な焦点です。企業は自動化ツールを活用し、顧客満足度とロイヤルティ維持に不可欠なパーソナライズされたサービスとタイムリーな対応を提供しています。

日本のフィールドフォースオートメーション市場の推進要因

労働力管理への注目の高まり

日本では、労働力管理への注目の高まりがフィールドフォースオートメーション市場に大きな影響を与えています。企業は、生産性を最大化し最適なサービス提供を確保するために、フィールド要員を効果的に管理することの重要性を認識しています。自動化ソリューションは、スケジューリング、追跡、パフォーマンス評価のためのツールを提供し、従業員満足度の向上や離職率の低下につながります。組織がより意欲的な労働力の創出を目指す中、フィールドフォース自動化ツールへの需要は高まる見込みです。この傾向は、効率的な労働力管理が極めて重要な医療や建設などの分野で特に顕著です。企業が労働力効率を高めるソリューションに投資するにつれ、市場は約18%の成長が見込まれています。

業務効率化への需要の高まり

日本では、様々な分野で業務効率化への需要が高まっていることが、フィールドフォース自動化市場の成長を牽引しています。企業はコスト削減と生産性向上のためにプロセスの合理化を模索しています。自動化ツールは、組織がリソース配分を最適化し、手動ミスを最小限に抑え、サービス提供を改善することを可能にします。最近の研究によれば、フィールドフォース自動化を導入した企業は生産性を最大30%向上させることが可能です。この傾向は、タイムリーなサービスが極めて重要な物流や小売などの産業で特に顕著です。組織が大幅なコスト削減とパフォーマンス向上の可能性を認識するにつれ、フィールドフォース自動化市場は拡大し、競争力を維持するためにより多くの企業が自動化ソリューションに投資する見込みです。

規制順守と安全基準

日本のフィールドフォース自動化市場は、規制順守と安全基準への適合ニーズにも牽引されています。産業分野において安全プロトコルや業務規制への監視が強化される中、自動化ツールはコンプライアンス確保に不可欠となりつつあります。これらのソリューションは、正確な記録の維持、報告プロセスの効率化、安全ガイドライン遵守の監視を支援します。コンプライアンスが極めて重要な製造業や運輸業などの分野では、フィールドフォース自動化の導入が増加する見込みです。非コンプライアンスに伴うリスク軽減を図る企業が増えるにつれ、市場は成長が見込まれており、今後数年間で約12%の成長率が予測されています。

データ駆動型意思決定への注目の高まり

日本のフィールドフォースオートメーション市場は、データ駆動型意思決定への注目の高まりによってますます影響を受けています。組織はデータ分析を活用し、顧客行動、業務パフォーマンス、市場動向に関する洞察を得ています。このデータ中心の戦略への移行により、企業はサービス提供と顧客エンゲージメントを強化する情報に基づいた意思決定が可能となります。フィールドフォース自動化システムへの分析ツールの統合は、リアルタイムのモニタリングとレポート作成を可能にし、成果の向上につながります。日本の企業がデータ活用を優先し続ける中、フィールドフォース自動化市場は今後数年間で市場規模が20%増加すると予測される大幅な成長が見込まれます。

モバイル接続技術の進歩

日本のフィールドフォースオートメーション市場は、モバイル接続技術の急速な進歩により急成長しています。5Gネットワークの普及により、現場担当者のリアルタイム通信およびデータ転送能力が向上しています。この接続性の向上により、重要な情報へのシームレスなアクセスが可能となり、迅速な意思決定と業務効率の向上が実現します。組織がこれらの技術を採用するにつれ、対応時間の短縮と顧客満足度の向上が見込まれます。さらに、日本政府がデジタルトランスフォーメーション(DX)施策を積極的に推進していることも、フィールドフォースオートメーション市場の成長を後押ししています。年間約15%の市場成長率が予想される中、先進的なモバイル接続技術の統合は、日本のフィールド業務の未来を形作る上で極めて重要な役割を果たす見込みです。

市場セグメントの洞察

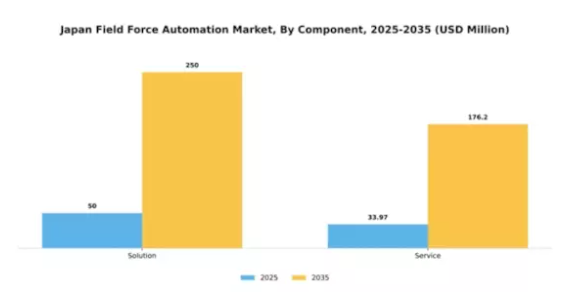

コンポーネント別:ソリューション(最大)対サービス(最速成長)

日本のフィールド・フォース・オートメーション市場において、ソリューションセグメントは最大の市場シェアを占めており、フィールド業務の最適化を目指す組織における確固たる地位と強い需要を反映しています。ソリューションには、既存のワークフローに統合され、労働力管理の効率性と効果性を向上させる様々なソフトウェアやツールが含まれます。一方、サービスセグメントは市場シェアでは小さいものの、企業が導入やサポートを外部委託サービスに依存する傾向が強まるにつれ、急速な成長を見せており、これにより業務能力が強化されています。成長傾向は、技術進歩とフィールド業務効率化ニーズに牽引され、両セグメントとも堅調な軌道を示しています。ソリューション分野は、機能強化とユーザー訴求力向上をもたらすソフトウェア技術への継続的投資の恩恵を受けています。一方、サービス分野の成長は、事業規模の拡大と市場変化への迅速な適応を可能にする柔軟なサービスモデルへの移行に支えられており、デジタルトランスフォーメーションという広範な潮流を反映しています。

ソリューション(主流)対 サービス(新興)

ソリューション分野は、様々な産業における現場チームの業務プロセスを効率化し、運用効率を高める包括的なソフトウェアアプリケーション群が特徴です。組織が生産性と連携の向上を目指す中、これらのソリューションは特定の市場ニーズに対応する統合機能を提供します。一方、サービス分野は、トレーニング、導入支援、継続的な保守といった付随的なサポートの提供に焦点を当て、重要な構成要素として台頭しています。この傾向は、非中核機能を専門サービスプロバイダーにアウトソーシングする産業全体のシフトを反映しており、企業は専門知識を活用しながら主要な事業目標に集中できるようになります。

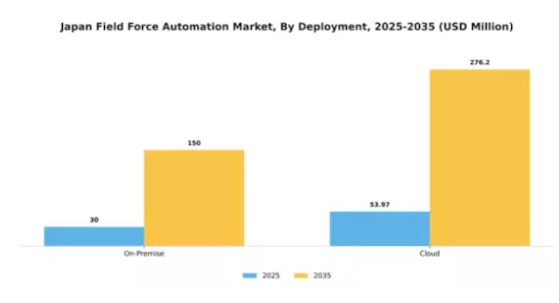

導入形態別:クラウド(最大)対オンプレミス(急成長)

日本のフィールドフォースオートメーション市場では、導入形態セグメントの市場シェアは現在、スケーラビリティと統合の容易さを活用するクラウドベースのソリューションが支配的です。クラウドシステムはリアルタイムでのデータアクセスと更新を可能にし、業務効率の向上を目指す組織にとって魅力的です。一方、オンプレミスソリューションは市場で大きな割合を占めており、ITインフラにおけるデータセキュリティと管理を優先する企業による安定した需要が示されています。導入形態の成長傾向は、技術進歩と企業の嗜好変化によって大きく影響を受けています。クラウドベースの導入は、俊敏性と初期費用削減を理由に企業から支持され、著しい普及率を見せています。一方、オンプレミスソリューションはカスタマイズ性の向上や地域データ規制への対応が必要となるケースが増加しており、データ管理の強化を目的としてクラウドからオンプレミスへ移行する組織が増える中、最も成長が著しいセグメントとなりつつあります。

クラウド(主流)対 オンプレミス(新興)

日本のフィールドフォースオートメーション市場におけるクラウドソリューションは、物理サーバーの管理負担なく革新的な技術を導入しようとする企業にとって主流のアプローチです。柔軟性、アクセスの容易さ、運用コストの低減を提供するため、フィールド業務の効率化を図る組織にとって非常に魅力的です。一方、オンプレミス導入は、システムに対する完全な制御とカスタマイズを必要とする企業にとって、新たな選択肢として注目を集めています。この傾向は主に、データセキュリティへの懸念の高まりと、厳格な現地規制へのコンプライアンス要求によって推進されています。製薬や金融などの業界では、データの機密性が最優先されるため、オンプレミスソリューションが特に支持されています。

組織規模別:大企業(最大規模)対中小企業(最も成長が速い)

日本のフィールドフォースオートメーション市場において、市場シェアの分布を見ると、大企業が大きなシェアを占めています。これは、豊富なリソースと先進的なフィールドオートメーション技術への投資能力に支えられています。このセグメントは、確立されたプロセスと大規模な顧客基盤の恩恵を受けており、市場の変動にもかかわらず着実な成長を遂げています。一方、中小企業は現在市場シェアは小さいものの、俊敏性と革新性を武器にニッチ市場向けに特化したソリューションを提供することで急速に存在感を高めています。成長傾向から見ると、中小企業は新興技術や消費者ニーズに迅速に対応できるため、最も成長が速いセグメントです。コスト効率の高いソリューションへの需要増加、柔軟性、カスタマイズされた自動化ソフトウェアの導入能力といった要因が、中小企業の成長を後押ししています。一方、大企業は合併や買収を通じて継続的に能力を拡大し、市場での地位を強化するとともに、規模の経済を活用して優位性を維持しています。

大企業(支配的)対 中小企業(新興)

日本のフィールドフォースオートメーション市場における大企業セグメントは、強固なインフラと投資能力を特徴としており、様々な分野で包括的な自動化システムの導入を促進しています。こうした組織は通常、確立された評判と広範な顧客関係から恩恵を受け、市場動向に効果的に影響を与えることが可能です。対照的に、中小企業は迅速に革新を行う機敏なプレイヤーとして台頭しており、ニッチ市場では大企業を上回る実績を上げることも少なくありません。彼らは創造性と個別対応型ソリューションを市場にもたらし、進化する顧客ニーズに密接に対応しています。この新興セグメントは技術を活用して効率性と対応力を向上させており、市場全体のダイナミクスに大きく貢献する強力な存在となっています。

産業別:IT・通信(最大)対医療(最速成長)

日本のフィールドフォースオートメーション市場は、主要産業間で多様な分布を示しています。IT・通信分野は、イノベーションと接続性ソリューションへの需要増加により最大の市場シェアを占めています。製造業は、自動化技術の進歩に支えられ、それに続く規模です。一方、医療・運輸・物流分野は重要ながら、各枠組み内での業務効率化やサービス提供の改善に重点を置くため、シェアは比較的小さくなっています。成長傾向を見ると、技術進歩と自動化ニーズの高まりにより、急速に進化する市場構造が明らかです。特に医療分野は、遠隔医療ソリューションやモバイルワークフォースアプリケーションの需要増加を背景に、最も成長が著しいセグメントとして台頭しています。さらに、製造業におけるスマートファクトリー推進や運輸分野の効率化が、これらの産業全体で堅調な成長を促進しています。

IT・通信分野:主導的立場 vs 医療分野:新興分野

IT・通信分野は、日本のフィールドフォースオートメーション市場において主導的な役割を担っております。強固なインフラと接続性への重点的な取り組みがイノベーションを促進し、効率性と対応力の向上につながっております。この分野の組織は、リアルタイムデータアクセスと業務効率化のために先進技術を活用しています。一方、医療分野は新興セクターとして顕著であり、患者ケアと業務プロセスの向上のためにフィールドフォースオートメーションを急速に導入しています。遠隔医療への移行とモバイルソリューションの統合により、医療分野は大幅な成長が見込まれています。両分野は対照的でありながら補完的な動きを示しており、IT・通信分野が主導する一方で、医療分野は技術導入を通じて急速に追いつきつつあります。

主要プレイヤーと競争環境

日本のフィールドフォースオートメーション市場は、技術進歩と業務効率化への需要増大を背景に、活発な競争環境が特徴です。セールスフォース(アメリカ)、SAP(ドイツ)、オラクル(アメリカ)などの主要プレイヤーは、イノベーションとデジタルトランスフォーメーションに焦点を当てた戦略的取り組みを通じて市場形成を主導しています。セールスフォース(アメリカ)はクラウドベースのソリューションを重視し、顧客エンゲージメントと業務の俊敏性を強化しています。一方、SAP(ドイツ)は広範なERP(企業資源計画)機能を活かし、フィールド業務をシームレスに統合しています。オラクル(アメリカ)も、フィールド業務における意思決定プロセスを強化する堅牢なデータ分析とAI駆動型ソリューションで注目されています。これらの戦略が相まって、技術統合と顧客中心ソリューションを優先する競争環境が醸成されています。市場における主要な事業戦略には、地域需要への対応力を高めるための製造の現地化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。この分散化により多様な提供が可能となる一方、主要プレイヤーの影響力は依然として大きく、イノベーションとサービス品質の基準を設定しています。

10月にはセールスフォース(アメリカ)が、フィールドサービス管理機能の強化を目的として、日本の主要通信事業者との提携を発表しました。この協業により、先進的な通信技術を同社のプラットフォームに統合し、現場チームのリアルタイムデータ共有と業務効率の向上を図ります。競争の激しい市場において、顧客サービス提供と業務対応力を大幅に向上させる可能性を秘めた点で、本提携は戦略的に重要です。

9月にはSAP(ドイツ)が、日本市場向けに特別に設計された新たなツールスイートを発表しました。これはフィールド業務向けのAI駆動型分析に焦点を当てたものです。この取り組みは、労働力不足や生産性向上の必要性など、日本企業が直面する特有の課題に対応する点で特に意義があります。提供内容をカスタマイズすることで、SAP(ドイツ)は市場での地位を強化するだけでなく、現地のニーズを理解し満たすことへの取り組みを示しています。

8月には、オラクル(アメリカ)が日本国内のクラウドインフラを拡張し、拡張性のあるフィールドフォース自動化ソリューションへの需要増大に対応しました。この拡張は、高性能アプリケーションとサービスの提供能力を強化し、フィールド業務のデジタル変革におけるリーダーとしての地位を確立する上で極めて重要です。この戦略的展開は、日本の企業の進化するニーズに応える信頼性と効率性を兼ね備えたソリューション提供に注力するオラクルの姿勢を裏付けています。

11月現在、フィールドフォースオートメーション市場における主な動向としては、デジタル化、持続可能性、AI統合への顕著な移行が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は相互補完的な強みを活用し、サービス提供を強化することが可能となっています。今後の展望としては、競争上の差別化要因が従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、技術的進歩と持続可能な実践を優先する企業が、将来的により優位な立場で成長できることを示唆しています。

日本フィールド・フォース・オートメーション市場の主要企業には以下が含まれます

産業動向

日本フィールド・フォース・オートメーション市場では最近、オラクル、ワークデイ、IBMなどの企業が革新的な技術を通じて提供内容を強化するなど、著しい進展が見られます。主な動向としては、業務効率化のためのAIおよび機械学習機能への注力強化が挙げられます。特にゼブラ・テクノロジーズは、フィールド業務におけるデータ統合とリアルタイム分析の向上を可能にする製品ラインアップの拡充を発表しました。現在の動向としては、リモートワーク適応性の需要を背景に、クラウドベースソリューションの導入が拡大しています。M&A面では、富士通が2023年8月にAI駆動型物流スタートアップを買収し、フィールドオートメーションソリューションの能力強化を目指すことが話題となりました。

さらに、サービスナウのような企業は日本の主要ユーティリティ事業会社と連携し、労働力の効率化を推進しています。モバイル技術や自動化技術を活用したデジタルトランスフォーメーション戦略へのユーザー投資増加が示唆するように、市場は大幅な成長が見込まれています。過去2年間では、2022年9月のキャップジェミニによる取り組みも、医療や小売などの分野における自動化の利点に関する認知度向上に寄与し、日本をフィールドフォースオートメーションソリューションの競争環境として確固たる地位に押し上げています。

今後の見通し

日本のフィールド・フォース・オートメーション市場の見通し

日本のフィールド・フォース・オートメーション市場は、技術進歩と業務効率化への需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)15.91%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム意思決定のためのAI駆動型分析の統合。

- フィールド通信強化のためのモバイルアプリケーション開発。

- 資産追跡・管理のためのIoTソリューション導入。

2035年までに、市場は進化するビジネスニーズを反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本フィールドフォースオートメーション市場コンポーネント別展望

- ソリューション

- サービス

日本フィールドフォースオートメーション市場導入形態別展望

- オンプレミス

- クラウド

日本フィールドフォースオートメーション市場産業別展望

- IT・通信

- 製造業

- 医療

- 運輸・物流

- エネルギー・ユーティリティ

日本フィールドフォースオートメーション市場組織規模別展望

- 中小企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 情報通信技術、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウド

4.3 情報通信技術、組織規模別(百万米ドル)

4.3.1 中小企業

4.3.2 大企業

4.4 情報通信技術、産業別(百万米ドル)

4.4.1 ITおよび通信

4.4.2 製造業

4.4.3 医療

4.4.4 運輸・物流

4.4.5 エネルギー・ユーティリティ

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Salesforce(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 SAP(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Oracle(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マイクロソフト(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IBM(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ServiceTitan(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Praxedo(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ClickSoftware(イスラエル)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Zebra Technologies(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場展開別分析

6.4 日本市場組織規模別分析

6.5 日本市場産業別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、コンポーネント別、2024年(%シェア)

6.13 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.14 導入形態別情報通信技術、2024年(シェア率)

6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、産業分野別、2024年(%シェア)

6.19 情報通信技術(ICT)、産業分野別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 組織規模別、2025-2035年(百万米ドル)

7.2.4 産業分野別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携