❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の拡張検知・対応市場の規模は2024年に1億1484万米ドルと推定されております。

日本の拡張検知・対応市場は、2025年の1億5987万米ドルから2035年までに43億6847万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)39.21%を示すと予測されています。

主要な市場動向とハイライト

日本の拡張型検知・対応(EDR)市場は、技術進歩とセキュリティ需要の高まりを背景に、堅調な成長を遂げております。

- AIと機械学習の統合により、市場の脅威検知・対応能力が変革されております。

- コンプライアンスと規制基準の重要性が増しており、様々な業界のセキュリティ戦略に影響を及ぼしております。

- マネージドセキュリティサービスが注目を集めており、組織のサイバーセキュリティ管理へのアプローチの変化を反映しております。

- サイバーセキュリティ脅威の増加と規制圧力の強化が、市場を牽引する主要な推進要因となっております。

主要プレイヤー

CrowdStrike(アメリカ)、Microsoft(アメリカ)、SentinelOne(アメリカ)、Palo Alto Networks(アメリカ)、Sophos(英国)、Trend Micro(日本)、McAfee(アメリカ)、FireEye(アメリカ)、Cisco(アメリカ)

日本の拡張検知・対応(EDR)市場動向

拡張検知・対応(EDR)市場は、高度なサイバーセキュリティソリューションへの需要増加を背景に顕著な成長を遂げております。組織は、高度化するサイバー脅威に対抗するため、検知と対応能力の統合の重要性をますます認識しております。この傾向は特に日本で顕著であり、企業はセキュリティ態勢を強化する技術への投資を進めております。サイバー攻撃の増加は、予防的対策への移行を促し、リアルタイム監視とインシデント対応を提供するソリューションへの需要を高めています。その結果、企業は脅威の検知、分析、修復を包括的に網羅する戦略の導入を模索しています。さらに、日本の規制環境は進化しており、より厳格なコンプライアンス要件が拡張検知・対応ソリューションの導入に影響を与えています。組織は自社のセキュリティフレームワークを国家基準に整合させる必要に迫られており、これが市場の拡大をさらに促進しています。データ保護とプライバシーへの重視がますます重要となる中、企業は差し迫った脅威に対処するだけでなく、長期的な耐性を確保するソリューションへの投資を進めています。このダイナミックな環境は、拡張型検知・対応市場が今後も進化を続け、サイバーセキュリティの複雑さを乗り越える日本の組織の変容するニーズに適応していくことを示唆しています。

AIと機械学習の統合

人工知能(AI)と機械学習技術の導入は、拡張型検知・対応市場を変革しています。これらの先進ツールにより、組織は脅威の検知と対応プロセスを自動化でき、効率性が大幅に向上します。日本では、企業が膨大なデータの分析、パターンの特定、潜在的な脅威の予測にこれらの技術をますます活用し、セキュリティ態勢全体の強化を図っています。

コンプライアンスと規制基準への注力

規制枠組みが厳格化する中、日本の組織はサイバーセキュリティ戦略においてコンプライアンスを優先しています。拡張検知・対応市場では、こうした進化する基準を満たすソリューションへの需要が急増しています。コンプライアンスへの注力はリスクを軽減するだけでなく、顧客やステークホルダー間の信頼を育み、強固なセキュリティ対策の重要性をさらに高めています。

マネージドセキュリティサービスへの移行

拡張検知・対応市場において、マネージドセキュリティサービスの採用が顕著な傾向として見られます。日本の多くの組織が、サイバーセキュリティのニーズを専門プロバイダーにアウトソーシングすることを選択しています。この移行により、企業は社内リソースを維持する負担なく専門家の知見や先進技術を活用でき、最終的にセキュリティ効果を向上させることが可能となります。

日本の拡張検知・対応市場の推進要因

サイバーセキュリティ脅威の増大

日本におけるサイバー脅威の頻度と高度化が進んでいることが、拡張検知・対応市場の主要な推進要因です。組織はランサムウェア攻撃、データ侵害、フィッシング詐欺の急増に直面しており、高度なセキュリティ対策が求められています。最近のデータによれば、サイバーインシデントは過去1年間だけで30%以上増加しており、企業は包括的な検知・対応ソリューションへの投資を迫られています。この傾向は、強固なサイバーセキュリティ体制の必要性に対する認識の高まりを示しています。企業が機密情報の保護と顧客信頼の維持に努める中、拡張検知・対応市場は大幅な成長が見込まれます。サイバー脅威に関連するリスクを軽減する緊急性は、組織にセキュリティ態勢を強化する革新的技術の採用を促し、それによって拡張検知・対応ソリューションの需要を牽引しています。

規制圧力の増大

日本の規制環境は変化しており、より厳格なデータ保護法やコンプライアンス要件が導入されつつあります。拡張検知・対応市場は、包括的なセキュリティ対策を義務付けることが多いこれらの規制への準拠ニーズによって推進されています。例えば、個人情報保護法(PIPA)はデータ侵害に対する罰則を強化する形で改正され、企業は高度な検知・対応能力への投資を迫られています。この規制圧力により、企業が高額な罰金や評判の毀損を回避しようとする中で、市場の成長が促進されると予想されます。さらに、組織はコンプライアンスが単なる法的義務ではなく、総合的なリスク管理戦略の重要な要素であると認識するようになってきています。その結果、企業がコンプライアンス主導のセキュリティ投資を優先するにつれ、拡張型検知・対応市場の需要は高まると予想されます。

クラウド技術の採用

日本におけるクラウド技術の急速な採用は、拡張型検知・対応市場に大きな影響を与えています。企業がクラウド環境へ移行するにつれ、従来のセキュリティ対策では十分に対処できない特有のセキュリティ課題に直面しています。クラウド基盤資産に対する可視性と制御の必要性から、組織はクラウドインフラに特化した高度な検知・対応ソリューションを求めるようになっています。市場データによれば、クラウドセキュリティ支出は年間25%以上の成長が見込まれており、クラウド環境における効果的なセキュリティ対策の緊急性を反映しています。このクラウド採用への移行は、拡張型検知・対応市場のベンダーにとって新たな機会を生み出す可能性が高く、組織はクラウド戦略とシームレスに統合しつつ堅牢なセキュリティ機能を提供するソリューションを求めています。

サイバーレジリエンスへの意識の高まり

日本ではサイバーレジリエンスを優先する傾向が顕著に変化しており、拡張型検知・対応市場に影響を与えています。組織は、従来型のセキュリティ対策だけでは進化する脅威に対抗するには不十分であることをますます認識しています。この認識が、インシデントを検知・対応するだけでなく、サイバー攻撃に対する総合的なレジリエンスを強化するソリューションへの投資を促進しています。企業は、インシデント対応計画、脅威インテリジェンス、継続的モニタリングを含む包括的なセキュリティフレームワークの構築に注力しています。その結果、拡張型検知・対応市場は、サイバー脅威に直面しても業務継続性を確保する積極的な対策の導入を求める企業から恩恵を受けると予想されます。レジリエンスへの重点は、日本のセキュリティ投資の将来を形作るものと見込まれます。

統合セキュリティソリューションへの需要

統合セキュリティソリューションへの需要は、日本の拡張検知・対応市場における重要な推進要因です。組織は、様々なセキュリティ領域にわたる統一的な可視性と対応能力を提供する包括的なセキュリティプラットフォームをますます求めています。この傾向は、サイロ化されたセキュリティソリューションが保護の隙間や対応時間の遅延を招きうるという認識に起因しています。企業がサイバーセキュリティに対するより包括的なアプローチを追求する中、既存のセキュリティツールとシームレスに統合できる拡張検知・対応ソリューションに目を向けています。市場分析によれば、組織がセキュリティ運用の効率性と有効性を優先する中、統合セキュリティソリューションが市場で大きなシェアを獲得すると予想されます。この統合への需要は、企業がセキュリティプロセスの合理化を図るにつれ、拡張型検知・対応市場の成長を促進する可能性が高いです。

市場セグメントの洞察

提供形態別:ソリューション(最大)対 サービス(最速成長)

日本の拡張型検知・対応市場において、ソリューションは提供セグメントの中で最大の割合を占めており、統合セキュリティソリューションに対する堅調な需要により、大きな市場シェアを獲得しています。サービスはシェアこそ小さいものの、専門家のサポートと管理の価値を組織が認識するにつれ急速に普及が進んでおり、進化する脅威への迅速な対応を可能にしています。このセグメントの成長傾向は、サイバーセキュリティインフラへの投資増加によって特徴づけられており、ソリューションが優位性を維持すると予測されます。一方、サービスは継続的な監視と強化されたインシデント対応能力の必要性から、より多くの企業がマネージド・ディテクション・アンド・レスポンス(MDR)機能を選択するにつれ、最も急速な成長が見込まれています。

ソリューション(主流)対 サービス(新興)

ソリューションは、様々なセキュリティ対策を単一のフレームワークに統合する包括的なツールとプラットフォームを提供することで、日本の拡張型検知・対応市場において主導的な役割を果たしています。これらのソリューションは、脅威をリアルタイムで検知・対応・復旧する能力を特徴としており、強固な保護を必要とする大企業に支持されています。一方、サービスは脅威インテリジェンスやインシデント対応といった専門的なサポートを提供し、不可欠な要素として台頭しています。現代のサイバー脅威の複雑化に伴い、企業はこうしたアウトソーシング型サービスへの依存度を高めており、市場の将来を形作る上で重要な役割を担っています。

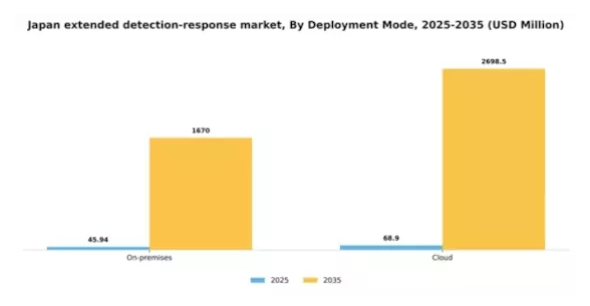

導入形態別:クラウド(最大)対オンプレミス(急成長)

日本の拡張型検知・対応(EDR)市場では、導入形態がクラウドソリューションに大きく偏りつつあり、市場を支配しています。クラウドへの移行は、組織が求める拡張性、柔軟性、アクセスの容易さによって推進されています。オンプレミス型ソリューションは、現在では市場シェアが小さいものの、データに対する管理性とセキュリティの強化を求める企業の間で支持を拡大しています。成長傾向から、データプライバシーや規制コンプライアンスへの懸念の高まりを背景に、オンプレミス型導入が最も成長率の高いセグメントになりつつあることが示されています。組織がハイブリッド型アプローチを採用するケースが増えるにつれ、両導入モードを組み合わせた統合ソリューションへの需要も高まっています。この二極化が、今後数年間の市場動向を形作るでしょう。

導入形態:クラウド(主流)対オンプレミス(新興)

日本の拡張型検知・対応市場において、クラウド導入は広範な拡張性とコスト効率性から主流の形態と認識されています。これにより組織は、多額の先行投資なしにセキュリティ対策を迅速に導入し、進化する脅威に適応することが可能となります。一方、オンプレミスソリューションは、複雑な国内規制を背景に、より厳格なデータガバナンスとコンプライアンスを要求する組織にとって、現実的な選択肢として台頭しています。より多くの企業がクラウドベースの選択肢よりもセキュリティと制御を優先するにつれ、クラウドとオンプレミス導入のバランスは変化しており、両方のアプローチの利点を組み合わせた統合ソリューションの革新が促進されています。

組織規模別:大企業(主流)対中小企業(急成長)

日本の拡張型検知・対応市場は、大企業と中小企業(SME)に区分されます。大企業は豊富なリソースと高度なセキュリティインフラを背景に、市場の大部分を占めています。進化するサイバー脅威に対する競争優位性を維持するため、先進的な検知・対応技術への多額の投資を行う傾向があります。一方、中小企業は市場内で急成長するセグメントとして台頭しています。サイバー脅威が進化を続ける中、多くの中小企業が資産保護のための堅牢な検知・対応ソリューションの重要性を認識しつつあります。サイバーセキュリティリスクへの意識向上と手頃な価格のソリューションが成長を牽引しており、事業運営においてセキュリティソリューションを優先する傾向が強まることで、最も成長率の高いセグメントとなっています。

大企業(主流)対 中小企業(新興)

日本の拡張型検知・対応市場において、大企業は圧倒的な予算規模と包括的なセキュリティ体制を特徴とし、主要セグメントとして存在感を示しています。その規模ゆえに、高度な技術の導入やサイバーセキュリティに特化した専門チームの編成が可能となっています。一方、中小企業は従来、セキュリティ投資が不足していましたが、現在では重要な勢力として台頭しています。サイバーセキュリティの重要性に対する認識が高まり、自社のニーズに合わせた拡張性と費用対効果に優れたソリューションを採用するケースが増加しています。サイバーセキュリティへの投資が増えるにつれ、市場は変化の兆しを見せており、中小企業が急速に地歩を固め、脅威に効果的に対抗するためのセキュリティ態勢を強化しています。

産業別:医療(最大)対 金融(最も成長が速い)

日本の拡張型検知・対応(EDR)市場において、産業別セグメントは主要分野間で多様な分布を示しており、特に医療が最大のシェアを占めています。医療に次いで、金融および小売業が市場動向において重要な役割を担っています。この分散状況は、各産業特有のニーズに合わせた特化型セキュリティソリューションの重要性を示しており、様々な産業における強固な保護の必要性をさらに強調しています。このセグメントの成長傾向は、特に金融および医療分野に深刻な影響を与えるサイバー脅威の増加と規制圧力によって顕著に影響を受けています。これらの分野の組織が高度なセキュリティ対策を優先するにつれ、拡張型検知・対応ソリューションへの需要は高まると予測されます。金融は、高価値資産と機密データを有することからサイバー防御技術への投資が活発化しており、最も成長が速い分野として台頭しています。

医療(主要分野)対 金融(新興分野)

医療分野は、厳格なコンプライアンス要件と患者データ保護の重要性から、日本の拡張検知・対応市場において主要分野としての地位を確立しています。この分野では、増大するサイバー脅威から機密情報を守るため、優れたサイバーセキュリティソリューションが不可欠です。一方、金融(銀行・金融・保険)は新興産業と位置付けられ、貴重な金融データを保護する高度なセキュリティ対策の緊急性から急速な成長を遂げています。サイバー脅威の絶え間ない進化と攻撃の手口の高まりが、拡張検知・対応技術への投資をさらに促進しており、金融は市場プレイヤーにとって重要な焦点となっています。これらの産業は、サイバーセキュリティソリューションにおける革新性と回復力を求める活発な市場を共に示しています。

主要プレイヤーと競争環境

日本の拡張型検知・対応市場は、高度なサイバーセキュリティソリューションへの需要増加を背景に、活発な競争環境が特徴です。主要プレイヤーは、進化する脅威環境に対応するため、積極的にイノベーションを推進し、運用能力の拡大を図っています。トレンドマイクロ(日本)、クラウドアストライク(アメリカ)、マイクロソフト(アメリカ)などの企業は、技術専門性と戦略的パートナーシップを活用し、市場での地位強化に注力しています。トレンドマイクロ(日本)は脅威検知能力強化のためAI駆動型ソリューションの統合に注力し、クラウドアストライク(アメリカ)は包括的なエンドポイント保護を提供するクラウドネイティブプラットフォームを強調しています。マイクロソフト(アメリカ)は継続的な更新と既存ソフトウェアエコシステムとの統合を通じてセキュリティ提供を強化し、ユーザー向けの堅牢な防御メカニズムを構築しています。

これらの企業が採用する事業戦略は、事業活動の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが市場シェアを争っています。この分散化により多様なサービス提供が可能となる一方、パロアルトネットワークス(アメリカ)やセンチネルワン(アメリカ)といった主要プレイヤーの総合的な影響力が競争環境を大きく形作っています。彼らの戦略には戦略的買収や提携が頻繁に含まれ、これにより市場での存在感をさらに強化し、技術力を高めています。

2025年10月、トレンドマイクロ(日本)は中小企業向けサイバーセキュリティサービス強化のため、大手通信事業者との戦略的提携を発表しました。この連携は、同社が通信事業者の広範な顧客基盤を活用し、サイバー脅威の標的となりつつある中小企業分野での展開を拡大する上で極めて重要です。本提携は、現在の市場においてアクセシビリティとカスタマイズされたソリューションの重要性を浮き彫りにしています。

2025年9月、クラウドアストライク(アメリカ)は、ファルコンプラットフォーム内に新機能を導入しました。これは機械学習を活用し、潜在的な脅威が顕在化する前に予測・防止するものです。この革新は、脅威管理における予測分析への移行を強調し、クラウドアストライク(アメリカ)をサイバーセキュリティ分野における先駆的なプレイヤーとして位置付ける点で極めて重要です。このような進歩は顧客の信頼を高めるだけでなく、サイバーセキュリティ革新のリーダーとしての同社の評価を確固たるものにします。

2025年8月、マイクロソフト(アメリカ)は高度な脅威防御機能をクラウドサービスと統合した強化版セキュリティスイートを発表しました。この動きは、既存ITインフラとシームレスに連携する包括的ソリューションを求める組織が増加するデジタルトランスフォーメーションの潮流を反映した重要なものです。統一されたセキュリティアプローチを提供することで、マイクロソフト(アメリカ)は特に包括的なサイバーセキュリティソリューションを求める企業を中心に、より広範な顧客基盤を獲得する可能性が高いでしょう。

2025年11月現在、拡張検知・対応市場の競争動向は、デジタル化、AI統合、持続可能性への注力によってますます定義されつつあります。複雑なサイバーセキュリティ課題に対処するための協調的アプローチの必要性が認識される中、戦略的提携がより一般的になりつつあります。競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想されます。この移行は市場の成熟を示しており、最先端ソリューションと戦略的パートナーシップを優先する企業がリーダーとして台頭する可能性が高いです。

日本の拡張型検知・対応(XDR)市場における主要企業には以下が含まれます

産業動向

パロアルトネットワークスのCortex XDRが、公式MSSPサポートサービス提携を通じて日本で初めて提供開始されたのは2025年6月、ソフトバンクが「Palo Alto Networks CORTEX搭載XDR」の提供を発表した際です。これにより、日本国内の企業は管理型検知運用と現地サポート付きでCortex XDRを導入可能となりました。

トレンドマイクロは2023年8月、統合型XDRプラットフォーム「Trend Vision One」に集中型セキュリティ管理・運用機能を追加しました。これによりエンドポイント、ネットワーク、クラウド、メール、OTセンサーを一元管理パネルから運用可能に。同年9月には「Trend Vision One: Endpoint Security」の展開を開始しました。

さらに、パロアルトネットワークスは2021年3月、Cortex XDRおよびCortex Data Lake向けに日本専用のクラウドリージョンを導入しました。これにより、データ管理の厳格な要件を持つ日本企業は、自社のインフラ上でテレメトリデータやログを保持することが可能となりました。

今後の展望

日本の拡張検知・対応(EDR)市場の将来展望

日本の拡張検知・対応(EDR)市場は、サイバーセキュリティ脅威の増加と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)39.21%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型脅威検知システムの開発

- 迅速なインシデント管理のための自動対応ソリューションの統合

- 中小企業向けマネージド検知・対応サービスの拡大

2035年までに、本市場は大幅な成長を達成し、サイバーセキュリティソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本拡張検知対応市場の提供形態別展望

- ソリューション

- サービス

日本拡張検知対応市場の産業別展望

- 金融

- 政府

- 製造業

- エネルギー・ユーティリティ

- 医療

- 小売・eコマース

- IT・ITサービス

- その他産業

日本拡張検知対応市場の導入形態別展望

- オンプレミス

- クラウド

日本拡張検知対応市場の組織規模別展望

- 大企業

- 中小企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(IT)と通信技術(CT)、提供形態別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 導入形態別情報技術(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウド

4.3 企業規模別情報技術(百万米ドル)

4.3.1 大企業

4.3.2 中小企業

4.4 情報通信技術(ICT)、産業別(単位:百万米ドル)

4.4.1 金融・保険・証券(BFSI)

4.4.2 政府機関

4.4.3 製造業

4.4.4 エネルギー・ユーティリティ

4.4.5 医療

4.4.6 小売・電子商取引

4.4.7 IT・ITサービス

4.4.8 その他産業

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 CrowdStrike(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Microsoft(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SentinelOne(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Palo Alto Networks(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Sophos(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 トレンドマイクロ(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 マカフィー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ファイアアイ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 シスコ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における提供内容別分析

6.3 日本市場における導入形態別分析

6.4 日本市場における組織規模別分析

6.5 日本市場における産業別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 提供形態別情報通信技術(2024年、%シェア)

6.13 提供形態別情報通信技術(2024年~2035年、百万米ドル)

6.14 導入形態別情報技術・通信技術、2024年(シェア率)

6.15 導入形態別情報技術・通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、組織規模別、2024年(シェア率)

6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、産業別、2024年(シェア率)

6.19 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 提供内容別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 組織規模別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携