❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本における電気自動車(EV)充電ステーションの需要増加は、主に電気モビリティへの移行とカーボンニュートラルへの取り組みが進んでいることに起因しております。

2050年までのネットゼロ排出という高い目標を設定したことで、電気自動車の導入が拡大しております。

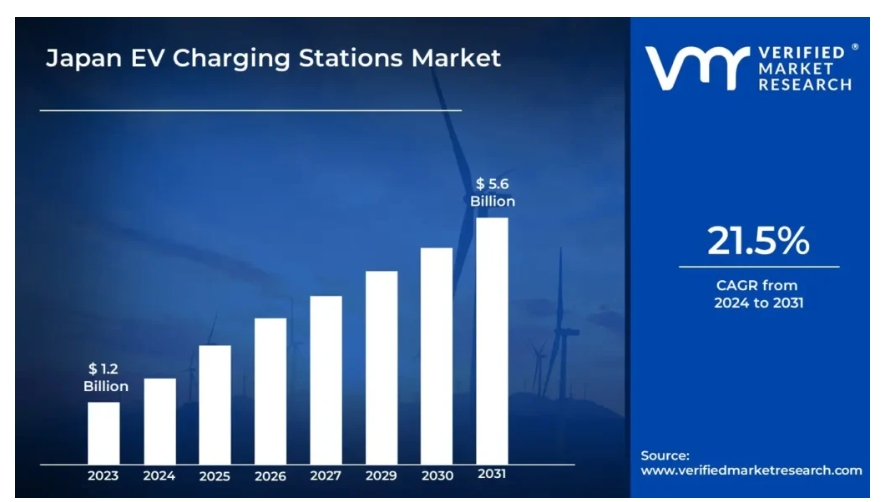

この拡大に伴い、路上を走る電気自動車の増加に対応するため、大規模で信頼性の高いEV充電インフラの構築が急務となっております。これにより、市場規模は2023年に12億米ドルと評価された収益を超え、2031年までに約56億米ドルに達すると予測されております。

充電ステーションと太陽光発電などの再生可能エネルギー源の統合は、日本の持続可能性目標に沿うものであり、電力系統の効率化を促進します。さらに、日本におけるEV対応都市インフラの拡充や、電気タクシー、配送車両、バスの増加は、市場を2024年から2031年にかけて年平均成長率(CAGR)21.5%で成長させることで、遍在かつ戦略的に配置された充電ステーションの需要を牽引しております。

日本EV充電ステーション市場:定義/概要

日本のEV充電インフラは、電気モビリティへの移行において極めて重要です。二酸化炭素排出量削減への強い取り組みのもと、日本は都市部、道路沿い、地方に至るまで広範な充電ステーション網を構築しています。これらのステーションには、迅速な充電を可能にする急速充電器と、長時間充電用の通常充電器が備わっており、多様な車両やユーザーのニーズに対応しています。

日本において、EV充電ステーションは、より持続可能な交通手段への移行において極めて重要です。これらのステーションは主に、個人用自動車、バス、商用車両などの電気自動車(EV)の充電に使用され、都市部と地方間のシームレスな移動を実現します。

日本のEV充電ステーションは、今後さらにスマート化が進み、再生可能エネルギー源との統合が強化される見込みです。AI搭載システムやIoT対応充電器といった先進技術により、充電時間の最適化や電力網への負荷軽減が図られ、より効率的なエネルギー管理が可能となります。

スマート充電インフラの進化は、日本のEV充電ステーション市場を牽引するのでしょうか?

日本はスマート充電インフラの革新において最先端を走り、先進的なEV充電技術の世界的リーダーとして台頭しています。経済産業省(METI)は、2030年までにスマート充電ソリューションが日本のEV充電ステーション市場成長の62%を占めると予測しています。スマート充電インフラの開発は、政府の戦略的施策と技術革新が産業成長を牽引する中で、日本のEV環境を根本的に変革しつつあります。新エネルギー・産業技術総合開発機構(NEDO)によれば、日本には既に30,847基の公共充電ステーションが設置されています。スマート充電技術は、電力系統との連携や動的価格設定といった高度な機能を実現します。

日本自動車工業会(JAMA)によれば、スマート充電ステーションでは人工知能を活用し充電タイミングを最適化することで、電力系統への負荷を最大35%低減しています。技術進歩により充電時間も短縮され、新インフラでは従来世代の45~60分から15~20分でバッテリー容量の80%まで充電が可能となりました。日本政府の補助金制度では、スマート充電インフラの設置に対し最大50万円(約3,500ドル)が支給され、産業成長を後押ししています。産業技術総合機関(AIST)によれば、スマート充電ソリューションは負荷分散やピーク需要制御により、電力網管理費用を28%削減できる可能性があります。

充電インフラの不足は日本のEV充電ステーション市場を阻害するか?

日本における充電インフラの不足は、特に地方や人口希薄地域においてEV充電ステーション市場の拡大を妨げています。東京や大阪などの主要都市圏では充電ネットワークが整備されている一方、周辺地域では利用可能な充電ステーションが不足しています。この格差は電気自動車(EV)ユーザーの遠距離移動を制限し、特定地域でのEV普及を阻んでいます。充電施設の不足は「航続距離不安」を引き起こす可能性があります。これは、購入者が近くの充電施設がない状態で電力が切れることを懸念する心理であり、電気モビリティへの移行を妨げる要因となります。

しかしながら、インフラ不足は制約ではあるものの、克服不可能な課題ではありません。この格差を埋めるため、日本政府と民間企業は充電ネットワークの拡充に多額の投資を行っています。充電ステーション建設への補助金、道路沿いへの急速充電器の戦略的配置、コンビニエンスストアとの連携など、EV充電アクセスの向上に向けた取り組みが進められています。また、携帯型・ワイヤレス充電器は、インフラが未整備な地域のお客様に柔軟な選択肢を提供することで、インフラ懸念の緩和に寄与する可能性があります。さらに、充電インフラを再生可能エネルギー源やスマートグリッドと統合することで、エネルギー効率の向上と長期的なコスト削減が期待されます。

カテゴリー別分析

高使用頻度EV向けの選択肢増加は充電ステーションの種類セグメントの成長を促進するか?

直流(DC)充電ステーションは、都市部の通勤者や長距離旅行者にとって重要な高速充電を実現できるため、EV充電インフラの主流となっています。直流(DC)充電ステーション、特に急速充電器は、電気自動車のバッテリーを1時間未満で80%まで充電でき、ドライバーの待ち時間を大幅に短縮します。日本の都市部の人口密度が高く駐車スペースが少ない状況では、短時間での充電ニーズが直流充電ステーションの能力に最適です。これらのステーションは道路沿い、コンビニエンスストア、公共施設などに広く設置されており、EVユーザーが移動中に迅速に充電できる環境を整えています。

一方、交流充電ステーションは補完的ではあるものの、日本市場では比較的目立たない役割を担っています。交流充電器は充電速度が遅く、主に家庭用や夜間充電など、時間に余裕のある場面で利用されます。設置コストは交流充電器の方が低廉ですが、充電時間が長いため、ペースの速い都市環境における公共・商業利用には適していません。日本の技術革新への重点的な取り組みと、政府によるEV普及の推進が相まって、DC急速充電インフラへの投資が拡大しています。

利便性とアクセスの良さがエンドユーザー層を牽引するか?

日本のEV充電市場は、信頼性が高くアクセスしやすい充電インフラの整備に注力していることから、公共充電が主流となっています。日本の都市部は人口密度が高く、多くの住民がアパートや一戸建て住宅に住んでおり、個別の充電設備を設置するスペースが限られています。その結果、駐車場、高速道路、商業施設、コンビニエンスストアなどに設置された公共充電ステーションが、EVドライバーにとって好ましい選択肢となっています。特に急速充電ステーションは、充電時間の短縮と長距離移動を可能にする上で重要であり、日常の通勤や州間移動を支える公共インフラとして不可欠です。

家庭用充電は、その利便性と費用対効果の高さから、特に一戸建て住宅が普及する郊外地域で人気を集めています。家庭用充電により、EV所有者は夜間帯の電力料金を活用して車両を充電でき、エネルギーコストを削減できます。また、短距離通勤における公共交通機関への依存度を低減し、利用者に柔軟性を提供します。しかしながら、人口密集都市部ではスペースが限られているため、家庭用充電には制約があり、多くの住民にとって利用が困難な状況です。

国・地域別分析

東京市の広範な都市インフラと先進的な技術エコシステムは市場を牽引するか?

東京は、アジアで最も先進的な技術環境と最大の電気自動車インフラ集積を誇り、日本のEV充電ステーション業界をリードしています。持続可能なモビリティと先端技術への取り組みが、日本のEV充電ステーション市場成長の主要な原動力となっております。東京の充実した都市インフラがEV充電ステーション市場を牽引しており、強力な政府・企業主導の施策によって支えられております。東京都エネルギー局によれば、同市には約4,800基の公共EV充電ステーションが設置され、これは日本の充電インフラ総数の38%を占めております。

日本自動車工業会(JAMA)によれば、2023年時点で首都圏における電気自動車の登録台数は28万7,500台に達し、これは国内総登録台数の42%を占めています。同市の戦略的な都市計画では、新規の商業施設や家庭用住宅にEV充電設備の設置が義務付けられており、東京都都市開発局は新規開発において駐車場の少なくとも10%をEV対応とするよう求めています。トヨタと日産は充電インフラ拡充のため東京都と提携し、約650億円を投資しました。

電気自動車インフラの急速な拡大は大阪市市場を牽引するか?

大阪は、積極的な都市電化政策と政府による電気自動車インフラへの広範な支援により、日本最速で成長するEV充電ステーション市場として発展しています。同都市圏では2025年までに3,500基の新規充電ステーション設置を目標としており、これは現行インフラから67%の増加となります。大阪における電気自動車インフラの急速な整備は、主に強力な政府施策と創造的な都市計画によって推進されています。経済産業省(METI)によれば、大阪府は2030年までに全車両の30%を電動化する計画であり、これには充電インフラの大幅な拡充が不可欠です。

日本自動車販売協会連合会によると、大阪都市圏におけるEV販売台数は2022年に42%増加し、電気自動車の普及が進んでいることが示されています。さらに、自治体は官公庁施設、ショッピングセンター、駐車場への充電ステーション設置を計画しており、その取り組みの真剣さが伺えます。関西電力(KEPCO)は今後5年間で大阪におけるEV充電インフラに500億円を投資する方針です。また、市交通局は駐車場を備えた新規商業施設・家庭用建設に対し、EV充電ステーションの設置を義務付けることで、インフラ拡充をより体系的に進めています。

競争環境

日本のEV充電ステーション市場は、多様なプレイヤーが市場シェアを争う、活発で競争の激しい領域です。各社は提携、合併、買収、政治的支援といった戦略的計画の採用を通じて、自社プレゼンスの強化に奔走しています。各組織は、多様な地域に住む膨大な人口に対応するため、製品ラインの革新に注力しています。

日本のEV充電ステーション市場で活動する主要なプレイヤーには、以下のような企業が含まれます:

- ABB

- Tesla, Inc.

- Delta Electronics, Inc.

- Toyota Connected Corporation

- Aoyama Elevator Global Ltd.

最新動向

- 2024年7月、日本の保険持株会社であるオリックスグループは、電気自動車(EV)充電器供給会社であるユービデン株式会社と提携し、日本全国の既存住宅団地に充電器を設置しました。この取り組みは、2035年までに新車乗用車の販売台数の100%をEVとするという政府の目標に沿ったものです。

- 2024年9月、中国自動車メーカーのBYDは、日本市場における事業拡大に向け、EV充電ステーションの設置やマーケティング・顧客インセンティブの強化に注力しました。この計画は、日本市場における販売拡大と存在感の向上を目的としています。

日本のEV充電ステーション市場(カテゴリー別)

充電ステーションの種類

- AC充電ステーション

- DC充電ステーション

エンドユーザー

- 家庭用充電

- 公共充電

地域

- 日本

1 日本の電気自動車充電ステーション市場の概要

1.1 市場概況

1.2 報告書の範囲

1.3 前提条件

2 エグゼクティブサマリー

3 検証済み市場調査の研究方法論

3.1 データマイニング

3.2 検証

3.3 プライマリーインタビュー

3.4 データソース一覧

4 日本EV充電ステーション市場の見通し

4.1 概要

4.2 市場動向

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 5つの力モデル

4.4 バリューチェーン分析

5 日本EV充電ステーション市場:充電ステーション種類別

5.1 概要

5.2 AC充電ステーション

5.3 DC充電ステーション

6 エンドユーザー別 日本EV充電ステーション市場

6.1 概要

6.2 家庭用充電

6.3 公共充電

7 地域別 日本EV充電ステーション市場

7.1 概要

7.2 アジア

7.4 日本

8 日本のEV充電ステーション市場における競争環境

8.1 概要

8.2 企業別市場ランキング

8.3 主要開発戦略

9 企業プロファイル

9.1 ABB

9.1.1 概要

9.1.2 財務実績

9.1.3 製品展望

9.1.4 主要動向

9.2 テスラ株式会社

9.2.1 概要

9.2.2 財務実績

9.2.3 製品見通し

9.2.4 主要な展開

9.3 デルタ電子株式会社

9.3.1 概要

9.3.2 財務実績

9.3.3 製品見通し

9.3.4 主な動向

9.4 トヨタコネクテッド株式会社

9.4.1 概要

9.4.2 財務実績

9.4.3 製品見通し

9.4.4 主な動向

9.5 アオヤマエレベーターグローバル株式会社

9.5.1 概要

9.5.2 財務実績

9.5.3 製品見通し

9.5.4 主要な動向

10 主要な動向

10.1 製品発売・開発

10.2 合併・買収

10.3 事業拡大

10.4 提携・協力関係

11 付録

11.1 関連調査

❖本調査資料に関するお問い合わせはこちら❖