❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

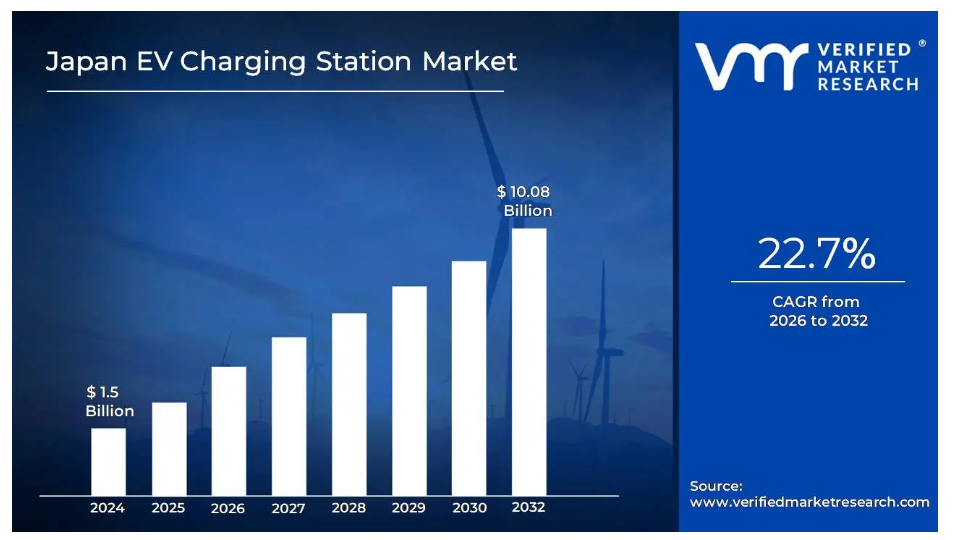

日本の電気自動車充電ステーション市場規模は、2024年に15億米ドルと評価され、2032年までに62億米ドルに達すると予測されております。これは2026年から2032年にかけて年平均成長率(CAGR)22.7%で成長する見込みです。

充電インフラの拡充は、電気自動車の普及促進において極めて重要です。多様な車種に対応し、継続的なエネルギー補給を可能とする、迅速で効率的かつ広く利用可能な充電ステーションの整備が求められます。このシステムはスマート技術、電力系統接続性、再生可能エネルギー源を統合し、効率性と持続可能性を向上させます。これにより化石燃料への依存度を低減し、環境に優しいモビリティを促進します。

- 電気自動車(EV)充電ステーションとは、電気自動車のバッテリーを充電するために電源に接続する施設です。これらのステーションには、レベル1、レベル2、急速充電器など、車両のニーズに応じて異なる充電速度を提供する様々な種類の充電器が設置されています。電気自動車の普及拡大に伴い、充電インフラの整備が進んでおります。政府や民間企業が、利便性が高く広範な充電ネットワークの構築に投資していることが背景にあります。充電ステーションは公共エリア、住宅団地、ショッピングセンター、高速道路沿いなどに設置されることが多く、電気自動車オーナーが必要な時に容易に充電できる環境が整っております。

- EV充電ステーション市場のシステムは、家庭用、事業所、公共スペースなど様々な産業で活用されております。家庭用ユニットは夜間充電を簡便に実現し、ビジネス拠点・オフィス・高速道路ステーションでは迅速かつ超高速充電を提供することで、ドライバーの待機時間を削減します。フリート事業者、公共交通ネットワーク、物流組織も、クリーンなモビリティへの移行を支援し、安定かつコスト効率の高いエネルギー供給を実現するため、これらの技術を積極的に導入しています。世界的な電動モビリティへの移行が進む中、EV充電ステーションの将来的な需要は大幅に拡大すると予想されます。道路を走る電気自動車の増加に伴い、充電時間を短縮し利便性を高めるため、特に急速充電オプションを備えた充電ステーションの需要が高まります。ワイヤレス充電や超急速充電システムなどの技術革新が開発・試験段階にあり、EV充電の未来はさらに効率的になるでしょう。持続可能性の促進と炭素排出量削減を目的とした政府政策が充電ステーションの広範な設置を後押しし、この分野の成長をさらに加速させると予想されます。さらに、充電ステーションへのスマートグリッドや再生可能エネルギー源の統合により、充電インフラ全体の効率性と持続可能性が向上します。

- ワイヤレス充電、V2G(Vehicle-to-Grid)技術、AIを活用したエネルギー管理の進歩により、効率性とアクセシビリティが向上します。超急速充電ネットワークの拡大とスマートグリッドとの連携により、エネルギー配分はより動的かつ応答性の高いものとなるでしょう。さらに、太陽光や風力などの再生可能エネルギー源の利用拡大は、これらのソリューションの持続可能性を確保し、よりクリーンで効率的な交通エコシステムに貢献します。

日本のEV充電ステーション市場の動向

日本のEV充電ステーション市場を形成する主な市場動向は以下の通りです:

主な市場推進要因:

- 政府のEV導入政策と補助金:日本は2050年までのカーボンニュートラル達成を目指しており、これがEVインフラへの大規模な投資を促しています。経済産業省(METI)によれば、日本政府は2023年度に充電インフラ向け補助金として370億円(2億5200万ドル)を予算化し、2030年までに全国で15万基の充電器を設置する計画です。これは2022年の約2万9200基から大幅に増加する見込みです。次世代自動車推進センター(NeV)によれば、政府補助金は公共充電ステーション設置費用の最大3分の2をカバー可能であり、新規参入企業の資本支出障壁を大幅に低減します。経済産業省(METI)によれば、これらの補助金は公共充電ステーション設置費用の最大3分の2をカバーするよう設計されており、新規参入企業の資本支出負担を軽減します。その結果、堅牢なEV充電ネットワークの構築が加速され、国内における電気自動車の普及全体に貢献しています。

- 電気自動車販売台数の増加とフリート移行:日本における電気自動車の利用は急速に拡大しており、充電インフラに対する膨大な需要を生み出しています。日本自動車販売協会連合会(JADA)の統計によれば、2023年のEV販売台数は前年比31.8%増となり、新規登録台数は約86,000台に達しました。日本自動車工業会(JAMA)は、2030年までに新車販売の20~30%を電気自動車が占めると予測しています。さらに東京都は、都営車両の15%を電気自動車に転換済みであり、2030年までに100%ゼロエミッション車化を目指す方針を発表しました。この移行により、増加するEV車両に対応するため、公共充電ステーションの需要が大幅に高まると予想されます。

- 都市部の人口密度と空間制約:日本の高い都市人口密度と私有駐車場の不足は、公共充電ネットワークに対する特有の需要を生み出しています。国土交通省によれば、首都圏の住宅の約42%が、自宅で電気自動車を充電するための専用駐車スペースを有していません。さらに、日本不動産機関の報告によれば、2023年までに東京の既存マンション団地のうちEV充電インフラが整備されるのはわずか8%に留まるとされています。この制約が日本の独自の充電環境の成長を促進しており、資源エネルギー庁の報告では、2023年までにコンビニエンスストア、ショッピングモール、公共駐車場における急速充電ステーションが前年比47%増加するとされています。こうした個人用充電オプションの不足が、公共充電ネットワークの拡大を促進しています。資源エネルギー庁の報告によれば、2023年までにコンビニエンスストア、ショッピングモール、公共駐車場に設置された急速充電ステーションは前年比47%増加しており、都市部におけるアクセス可能な充電ソリューションへの需要の高まりを反映しています。

主な課題:

- インフラ整備コストの高さ: 広範かつ効果的な充電ネットワークの構築には、土地、設備、電力系統改修への多額の投資が必要です。特に人口密集都市部における急速充電ステーションの建設費用は、事業者・投資家双方にとって財政的障壁となっています。特に人口密集都市部における急速充電ステーションの建設は、特に高額です。日本貿易振興機構(JETRO)の報告書によれば、都市部における急速充電ステーション1か所の設置費用は2,000万円(約13万6,000ドル)を超える場合があります。こうした多額の費用は、事業者および投資家双方にとって重大な財政的障壁となり、一部地域では拡大ペースを制限する要因となっています。

- 送電網の容量とエネルギー需要:電気自動車の増加は、国の電力供給にさらなる負荷をかけています。過負荷を回避しつつ安定したエネルギー供給を実現するには、大規模な送電網の近代化と再生可能エネルギー源の統合が必要ですが、いずれも困難かつ費用がかかる可能性があります。道路を走る電気自動車の増加は、日本の送電網に追加的な負荷をかけています。経済産業省(METI)の報告によれば、日本の電気自動車(EV)台数は2030年までに1,000万台に達すると予測されており、これによりエネルギー需要が大幅に増加します。電力需要の増加に対応しつつ系統の安定性を確保するためには、大規模な系統近代化と再生可能エネルギー源の統合が不可欠です。しかしながら、これらの対策は複雑かつ高額となる可能性があり、経済産業省の試算では2030年までに系統強化とインフラ統合に最大1兆円(68億米ドル)が必要となる見込みです。その結果、エネルギー供給と増加するEV充電インフラ需要のバランスを取る課題は、依然として重大な懸念事項となっています。

- 標準化と互換性の問題:異なる充電規格やコネクタの種類は、車両と充電ステーション間の互換性問題を引き起こす可能性があります。一貫した標準の欠如は、ネットワーク拡張の非効率性やEVユーザーの不便さを招き、電気自動車の普及を阻害する恐れがあります。充電プロトコルやコネクタの種類における標準化不足は、異なる自動車メーカーや充電ステーション間で互換性の問題を生んでいます。各EVメーカーが異なる充電規格を採用しているため、ネットワークの非効率性やユーザーの不便さが生じる可能性があります。日本電気自動車協会(JEVA)によれば、公共充電ステーションの25%以上が依然として異なるコネクタタイプを使用しており、混乱と非効率を招いています。この統一性の欠如は充電ネットワークの急速な拡大を遅らせ、電気自動車の普及を妨げる可能性があります。政府と産業関係者はこれらの課題解決に取り組んでいますが、進展は遅く、ネットワーク全体のシームレスな統合に対する継続的な障壁となっています。

主な動向:

- 急速・超急速充電ネットワークの拡大:迅速かつ便利な充電への需要が高まる中、高速道路、都市中心部、商業施設に高出力DC急速充電器の設置が進んでいます。これらの充電ステーションは充電時間を大幅に短縮し、長距離移動や日常的な利用におけるEV導入をより現実的なものにしています。急速・超急速充電ネットワークの展開は、迅速で便利な充電ソリューションへの需要増加により加速されています。高速道路、都市中心部、ビジネス地区に高出力DC急速充電器が設置され、充電時間を大幅に短縮しています。これらのステーションではEVをわずか30分で80%まで充電可能であり、長距離移動や日常的な通勤が電気自動車所有者にとってより現実的な選択肢となっています。日本電気自動車充電インフラ促進協会(JEVIPA)によれば、2023年に国内の急速充電ステーション数は36%増加し、現在4,000ヶ所以上が全国で利用可能です。急速充電ソリューションへの需要が高まる中、この成長は今後も継続すると見込まれています。

- 再生可能エネルギーとスマートグリッドの統合:充電ステーションでは、従来の電源への依存度を低減するため、太陽光や風力エネルギーの利用が拡大しています。さらに、スマートグリッド技術はエネルギー配分の効率化、需要の平準化、車両からグリッドへの電力供給(V2G)機能を実現し、より効率的で持続可能なシステム構築に貢献しています。従来のエネルギー源への依存度を低減するため、太陽光や風力などの再生可能エネルギー源をEV充電ステーションに統合する動きが顕著に見られます。持続可能性目標の達成に向け、政府と民間セクターの双方により再生可能エネルギーの利用促進が推進されています。加えて、エネルギー配分の効率化、電力需要の平準化、V2G機能の実現を目的としてスマートグリッド技術が導入されています。この統合はエネルギー使用の最適化を図るだけでなく、より持続可能な充電インフラの構築を支援します。環境省の報告によりますと、2025年までに公共EV充電ステーションの約20%が再生可能エネルギーで稼働する見込みであり、これは日本のカーボンニュートラル目標達成に貢献するものとされています。

- ワイヤレス充電および自律型充電ソリューションの成長:ワイヤレス充電マットやロボット式充電ステーションといった新興技術が注目を集めております。これらの技術革新は、特に自動運転車両や商用車両のフリート運用において、ハンズフリー充電を可能にすることで顧客利便性を向上させ、電動モビリティへの移行を加速します。電磁界を用いてエネルギーを伝送するワイヤレス充電は、車両と充電ステーション間の物理的な接続を不要とします。科学技術振興機構(JST)の報告書によりますと、ワイヤレス充電ソリューション市場は2023年から2030年にかけて年平均成長率(CAGR)22%で拡大が見込まれております。これらの進歩は、特にフリート運用や自動運転車の利用事例において、電動モビリティへの移行を大幅に加速させると期待されております。

日本EV充電ステーション市場の地域別分析

以下に、日本EV充電ステーション市場に関するより詳細な地域別分析をご説明いたします:

東京:

- 東京は、日本EV充電ステーション市場において主導的な都市です。人口密度が高く、政府の強力な施策、電気自動車の普及が進んでいることから、充電インフラ拡充において他地域をリードしています。交通網が発達し、持続可能なモビリティへの需要が高まる中、家庭用、商業施設、公共スペースへの充電ステーション設置が急速に進んでいます。主要メーカーの進出、先進技術の統合、スマートシティ構想が相まって、電気自動車普及を推進する重要な役割を担っています。

- 東京都環境局の発表によりますと、2023年末時点で5,700基を超える公共充電ステーションを有する東京は、日本のEV充電ステーション市場の主要都市です。これは国土面積のわずか0.6%を占めるに過ぎませんが、国内充電インフラ全体の約19.5%を占めています。東京電力ホールディングス(TEPCO)の発表によりますと、2023年の東京都内における充電回数は前年比42%増加し、月平均83,000件に達しました。『Journal of Cleaner Production』誌に掲載された2023年の研究によれば、東京の充電器密度は1平方キロメートルあたり7.2基と、全国平均の0.08基を大幅に上回っています。これは、同市が日本のEVインフラ整備において極めて重要な役割を担い、新たな充電技術の試験場としての戦略的重要性を示しています。

大阪:

- 大阪は、政府の支援強化、EV普及の拡大、持続可能な都市モビリティへの多額の投資を背景に、日本EV充電ステーション市場で最も急速に成長している都市です。主要な経済・商業拠点として、住宅団地、ビジネス地区、公共スペースにおける充電ステーションネットワークを急速に拡充し、高まる需要に対応しています。急速充電技術の進歩とスマートグリッド統合により、大阪は電気モビリティへの移行を加速する重要な役割を担い、市民や企業にとってEVの利用をより便利で身近なものとしています。

- 大阪府は2021年から2023年にかけて充電ステーションが68%増加し、公共充電ステーション総数が1,800基を超えると予測しており、大阪は日本のEV充電ステーション市場において最も急速に成長している都市として浮上しています。関西電力のデータによれば、この期間における大阪の充電インフラの成長率は全国平均の2.4倍に達しました。大阪イノベーションハブによれば、2023年までに日本の急速充電技術への総投資額の28%が同市に集中する見込みです。大阪大学サステナブル交通研究センターの最新調査では、同市のEVインフラ急成長は2021年以降の電気自動車登録台数54%増と連動しており、他都市圏を上回る勢いで充電ステーション開発の最も活発な市場として大阪を位置づけています。

日本のEV充電ステーション市場:セグメント分析

日本のEV充電ステーション市場は、エンドユーザー、充電ステーションの種類、充電速度に基づいて分類されます。

日本のEV充電ステーション市場、エンドユーザー別

- 家庭用充電

- 公共充電

エンドユーザーに基づき、日本のEV充電ステーション市場は家庭用充電と公共充電に二分されます。公共充電は、日本の大規模な都市人口、私有駐車場の不足、充電ネットワーク整備に向けた政府の積極的な施策により、日本EV充電ステーション市場において主要なセグメントとなっております。商業地区、道路、公共駐車場への急速充電ステーションの設置により、EVユーザーへのアクセシビリティと利便性が促進されております。さらに、超急速充電システムやスマート充電システムへの投資が、全国的な電気自動車普及促進における公共充電の役割を強化しております。

日本のEV充電ステーション市場:充電ステーションの種類別

- AC充電ステーション

- DC充電ステーション

充電ステーションの種類に基づき、日本のEV充電ステーション市場はAC充電ステーションとDC充電ステーションに二分されます。DC充電ステーションは急速充電を提供できる能力から、日本のEV充電ステーション市場において主要なセグメントです。都市部、道路、商業拠点に適しています。日本がEV普及拡大に注力する中、充電時間の短縮とドライバーの利便性向上のため、高速・超高速DC充電器が広く導入されています。政府の補助金制度、バッテリー技術の発展、急速充電ソリューションへの需要増加が相まって、DC充電ステーションの成長を促進しており、公共・商業利用において優先的に選ばれる選択肢となっています。

日本のEV充電ステーション市場:充電速度別

- 低速充電

- 高速充電

- 超高速充電

充電速度に基づき、日本のEV充電ステーション市場は低速充電、高速充電、超高速充電に分類されます。高速充電は、都市部や高速道路における簡便で迅速な充電手段への需要増加により、日本のEV充電ステーション市場において主要なセグメントを占めています。一般的にレベル2充電器を採用する急速充電ステーションは、充電時間とインフラコストのバランスに優れており、家庭用・公共用双方に適しています。超急速(DC)充電器の高額な設置コストを伴わずに、低速充電よりも短い充電時間を求めるEV所有者のニーズを満たします。日本がEVインフラを拡大する中、急速充電は最も実現可能性が高く、一般的に好まれる選択肢であることが証明されています。

主要企業

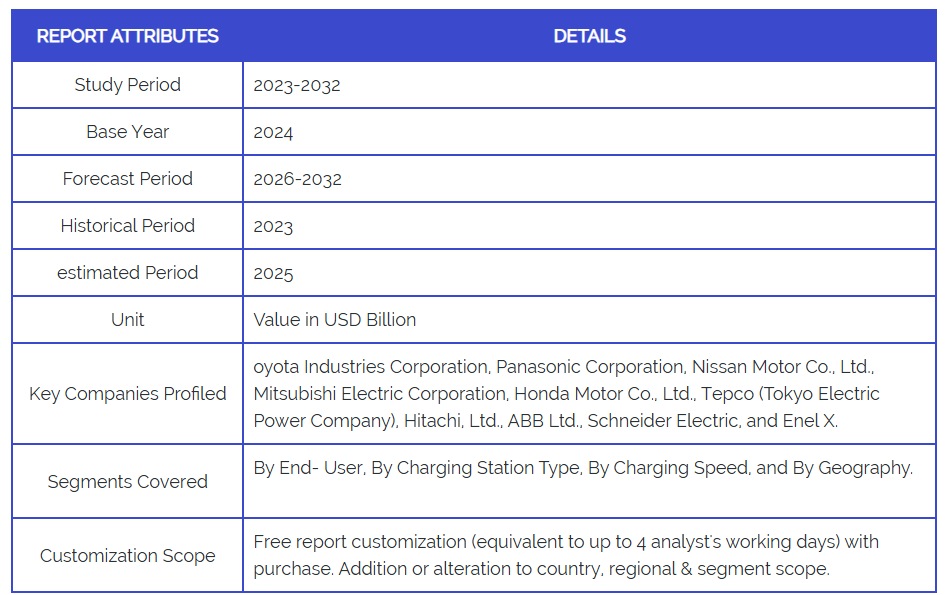

「日本EV充電ステーション市場」調査レポートは、グローバル市場に焦点を当てた貴重な知見を提供いたします。市場の主要企業は以下の通りです。トヨタ工業株式会社、パナソニック株式会社、日産自動車株式会社、三菱電機株式会社、本田技研工業株式会社、東京電力ホールディングス株式会社、株式会社日立製作所、ABB Ltd.、シュナイダーエレクトリック、エネルX。

当社の市場分析では、主要プレイヤーに特化したセクションを設けております。アナリストが各社の財務諸表の分析に加え、製品ベンチマーキングやSWOT分析を提供します。競争環境セクションでは、上記プレイヤーの主要な開発戦略、市場シェア、グローバル市場における順位分析も含まれております。

日本EV充電ステーション市場:最近の主要動向

- 2023年9月、日本政府は2030年までにEV充電器の設置目標を現在の2倍となる30万基に引き上げることを決定しました。しかしながら、現在国内で一般利用可能なEV充電器の数は3万基に満たない状況です。

- 2023年9月、テラモーターズ株式会社は、首都圏のスーパーマーケット、コンビニエンスストア、その他の商業施設の駐車場に150キロワット充電器を設置する計画を発表しました。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本EV充電ステーション市場(エンドユーザー別)

• 家庭用充電

• 公共充電

5. 日本EV充電ステーション市場、充電ステーションの種類別

• AC充電ステーション

• DC充電ステーション

6. 日本EV充電ステーション市場、充電速度別

• 低速充電

• 高速充電

• 超高速充電

7. 日本EV充電ステーション市場、地域別

• アジア太平洋地域

• 日本

• 東京都

• 大阪府

8. 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• COVID-19が市場に与える影響

9. 競争環境

• 主要企業

• 市場シェア分析

10. 企業プロファイル

• Toyota Industries Corporation

• Panasonic Corporation

• Nissan Motor Co.Ltd.

• Mitsubishi Electric Corporation

• Honda Motor Co.Ltd.

• Tepco (Tokyo Electric Power Company)

• HitachiLtd.

• ABB Ltd.

• Schneider Electric

• Enel X.

11. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

12. 付録

• 略語一覧

• 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖