❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

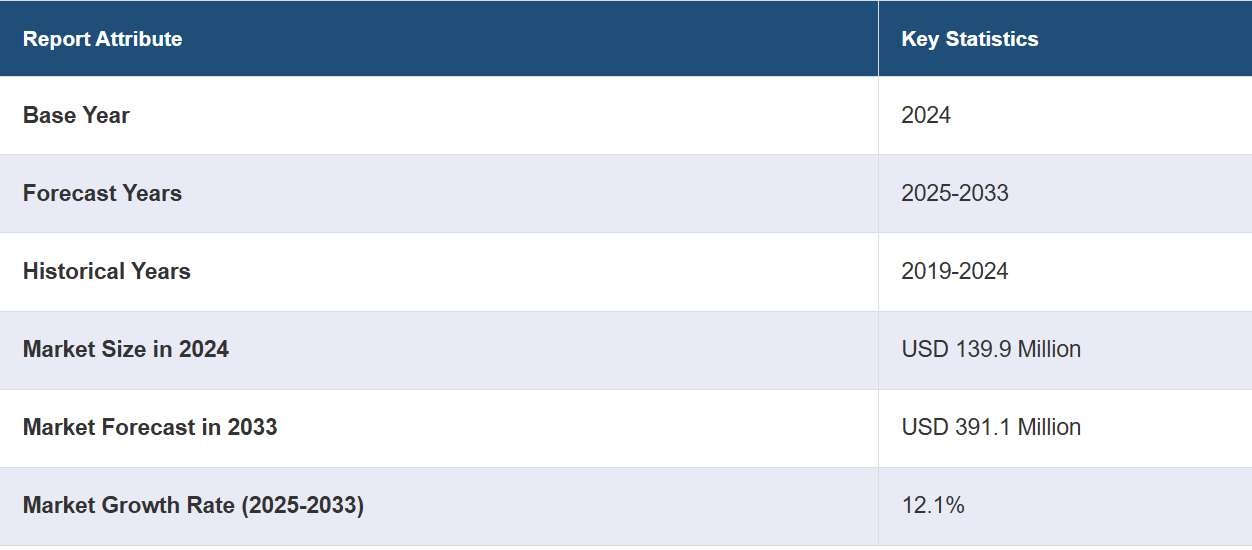

| 本報告書は、日本のeスポーツ市場に関する詳細な分析を提供することを目的としております。調査の範囲や方法論に関しては、一次および二次データソースを用い、市場推定にはボトムアップアプローチとトップダウンアプローチが採用されております。また、予測方法論も明記されており、データの信頼性が確保されています。 日本のeスポーツ市場については、過去から現在にかけての市場トレンドを分析し、今後の市場予測を2025年から2033年まで行っております。収益モデル別に、メディア権、広告およびスポンサーシップ、商品およびチケット、その他の収益源に分けて詳細に分析されており、各モデルの過去の動向と将来の予測が示されています。 また、プラットフォーム別、ゲームジャンル別の市場内訳も提供されており、PC、コンソール、モバイルおよびタブレットにおける市場動向が明確にされています。さらに、マルチプレイヤーオンラインバトルアリーナ(MOBA)、プレイヤー対プレイヤー(PvP)、ファーストパーソンシューター(FPS)など、様々なゲームジャンルにおける市場分析も行われています。 地域別の市場分析も行い、関東、近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域における市場の概要、過去および現在の動向、収益モデル別やプラットフォーム別の内訳、主要企業、そして今後の市場予測が提示されています。 競合状況については、市場構造や各企業の位置付け、主な勝利戦略が分析されており、競争力ダッシュボードや企業評価クアドラントも示されています。主要企業に関しては、事業概要、提供サービス、事業戦略、SWOT分析、主要ニュースやイベントがそれぞれ記載されており、企業の動向を把握するための重要な情報が提供されています。 業界分析では、推進要因、阻害要因、機会についての詳細な検討がなされており、ポーターのファイブフォース分析により市場の競争環境も明らかにされています。最後に、付録として関連するデータや図表が添付されており、全体的に充実した内容となっております。 本報告書は、日本のeスポーツ市場の現状と将来を理解する上で非常に有用な資料であると考えられます。 |

日本の若年層の間でeスポーツの人気が高まっていることが、市場の大きな推進要因となっています。 競争的なゲームは、主流のエンターテイメントへと変貌を遂げ、若い視聴者はeスポーツのプレイと観戦の両方に積極的に参加しています。 例えば、2024年に日本の若者を対象に実施された調査では、18歳から39歳までの40%以上が、eスポーツが将来のオリンピック競技の一部になるだろうと回答しています。特に18歳から29歳(43.7%)と30代(42.5%)の支持率が高いことが目立ちました。さらに、回答者の48%がeスポーツを人気スポーツとして捉えています。この傾向は、若い世代の間でeスポーツの人気が高まっていることを示しており、ゲームが正当な競技分野として認識されていることを反映しています。プロのトーナメントの増加と、テクノロジーやストリーミングプラットフォームの進歩が相まって、eスポーツは主流のエンターテイメントへと成長しました。若い視聴者は、プレイヤーとしてだけでなく、熱狂的な観客としてもeスポーツに積極的に関わり、視聴率と業界の成長を牽引しています。eスポーツがオリンピックの種目になる可能性は、世界的に認知されたスポーツとしてのゲームの認識の進化と一致しており、日本の若者たちの間で文化的な重要性をさらに強固なものにしています。

政府のイニシアティブや業界の連携も、日本のeスポーツ市場を大きく後押ししています。日本政府は、eスポーツが経済的・社会的にもたらす潜在的な利益を認識し、賞金に関する法的規制を緩和し、観光や地域再生の取り組みへの組み込みを推進することで、eスポーツを受け入れています。プロリーグの創設、主要なトーナメントの開催、競技用ゲームのインフラの改善など、ゲーム開発者、スポンサー、イベント企画者間の連携により、市場の拡大がさらに促進されています。例えば、2024年9月には、Apex Legends Championship Series(ALGS)がソニーと提携し、2025年初頭に札幌で開催されるALGS第4回大会の公式モニターとして、ソニーのゲーミングブランド「INZONE」が採用されました。 また、Fnaticとの共同開発によるソニーのモニター「M10S」もイベントで使用されます。 ALGSには現在、Alienware、Herman Miller、Battle Beaverなど4つのパートナー企業があります。これらの戦略的取り組みにより、日本はアジアにおけるeスポーツの主要拠点となり、業界に対する国内外の関心が高まっています。

日本eスポーツ市場の動向:

プロリーグと大会の拡大

日本のeスポーツビジネスにおける注目すべき傾向のひとつは、eスポーツのプロリーグと大会の急速な拡大です。League of Legends、ストリートファイター、Valorantといった有名なビデオゲームが人気を博し、組織化されたリーグや選手権の開催につながりました。こうしたイベントでは、エリート選手の才能が披露されるだけでなく、ライブ会場やインターネット放送サービスにより、多くの観客を集めています。観戦スポーツとしての人気が高まっていることから、スポンサーや広告主はeスポーツに多額の投資を行っており、それがさらにこの分野のプロ化を促進しています。 例えば、2024年3月には、日本でも大きな存在感を持つRiot Gamesが、スポンサーシップへの依存度を低減し、持続可能性を目指すため、「League of Legends(LoL)」のeスポーツのビジネスモデルを改定する計画を発表しました。前年度には、LoLのeスポーツは、それぞれ「MSI」と「Worlds」のイベントで、AMAが58%と65%増加し、地域リーグ全体では16%の成長を記録しました。その変化には、チームへの固定給付金、ゲーム内デジタルコンテンツからの収益分配、一般(50%)、競技(35%)、ファンダム(15%)のシェアに分けられるグローバル収益プール(GRP)などが含まれます。 2024年初頭にはスポンサーシップも成長を見せ、HPやハイネケンなどのパートナーが参加しました。 さらに、これらの大会は日本の文化・エンターテイメント分野に欠かせないものとなり、国内外の注目を集めています。

eスポーツの教育・研修への統合

eスポーツがプロとしての正当な道として人気が高まるにつれ、日本の教育・研修機関にもますます取り入れられるようになってきています。チームワーク、戦略開発、ゲーム能力を重視するeスポーツプログラムが、学校や大学で導入され始めています。これらのプログラムでは、業界のテクノロジーや商業的要素についても理解を深めることができます。 例えば、2024年には、テンプル大学ジャパンキャンパス(TUJ)がアジア・エレクトロニック・スポーツ連盟(AESF)と提携し、eスポーツの教育、トレーニング、競技の強化に乗り出しました。TUJのeスポーツチームは、1月20日~21日、2月3日~4日に筑波大学で開催されたゲームイベントに参加しました。こうした取り組みは、選手、解説者、イベント主催者など、次世代のeスポーツのプロフェッショナルを育成することを目的としています。人材育成を促進することで、日本はグローバルなeスポーツの舞台で競争力を発揮できる立場にある。

ストリーミングとファンエンゲージメントの進歩

日本のeスポーツ業界の未来は、ストリーミング技術とファンとの交流戦術の発展によって形作られている。Twitch、YouTube Gaming、国内サービスなどのプラットフォームを通じて、選手、ストリーマー、視聴者間のリアルタイムコミュニケーションが可能になっている。ファンネットワークの強化と視聴体験の向上により、このインタラクションはエンゲージメントとロイヤリティを高めます。例えば、2024年のストリームチャート調査によると、日本のストリームはYouTube、Twitch、SOOPなど10のプラットフォームにまたがり、21億7000万時間以上視聴されました。さらに、舞台裏の動画やインタラクティブなライブストリームなどの革新的なコンテンツ形式により、ファンが好きなチームや選手とつながる方法が再定義されています。これらの進歩は視聴者数を拡大するだけでなく、新たな収益源を生み出し、日本がeスポーツエコシステムにおける主要プレーヤーとしての地位を確固たるものにしています。

日本のeスポーツ産業の区分:

IMARC Groupは、日本のeスポーツ市場の各セグメントにおける主要なトレンドの分析を提供し、2025年から2033年までの国および地域レベルでの予測を行っています。市場は収益モデル、プラットフォーム、ゲームに基づいて分類されています。

収益モデル別分析:

メディア権

広告およびスポンサーシップ

商品およびチケット

その他

メディア権とは、放送局やストリーミングサービスがesportsコンテンツを配信することを許可するライセンス契約を指します。この収益モデルは、競技ゲームの人気上昇から収益を得るため、日本のesports業界にとって不可欠です。企業は、知名度の高いリーグやトーナメントの独占放送権を取得し、視聴者を増やして大きな利益を得ています。プロ化を促進し、スポンサーやメディア企業から資金調達を行い、eスポーツを人気エンターテイメントの地位に押し上げることで、この戦略は市場を後押しします。メディア権による露出の増加は、ファンの交流を促進し、業界の拡大を加速させます。

収益モデルのセクションでは、スポンサーシップと広告は、企業や団体がeスポーツチーム、選手、イベントを通じて商品やサービスを宣伝するために行う金銭的貢献を指します。スポンサーシップや広告は、eスポーツチームや選手、イベントを通じて、企業や組織が自社の商品やサービスを宣伝するために行う金銭的な貢献を指します。 スポンサーシップや広告は、eスポーツ活動への認知度を高め、多額の資金を提供するため、日本のeスポーツ業界にとって不可欠なアプローチです。 スポンサーシップに多額の資金を投じることで、関心の高い視聴者にリーチすることができ、大会や配信中に広告を流すことで、幅広いブランド認知を保証することができます。 このウィンウィンの戦略は、業界の収益を増大させながら、日本のeスポーツのプロ化と成長を促進します。

日本のeスポーツ市場では、グッズやチケットの販売がビジネスモデルの重要な要素であり、市場拡大に大きく貢献しています。ブランド衣類、アクセサリー、コレクターアイテムなどはグッズの一例であり、eスポーツのライブ競技やイベントはチケット販売につながります。これらのチャネルはファンの交流を促進し、チーム、イベント企画者、スポンサーに直接的な収入源をもたらします。日本におけるeスポーツの人気上昇に伴い、プレミアムグッズやイベント入場券への需要が高まり、この分野に関わるすべての関係者の長期的な存続可能性と財務的成功を促進する活気のあるエコシステムが生まれています。

プラットフォーム別の分析:

PCベースのeスポーツ

コンソールベースのeスポーツ

モバイルおよびタブレット

PCベースのeスポーツは、その優れたビジュアル、柔軟な構成、および一流のアクセサリーとの互換性により、日本のeスポーツ市場に不可欠です。プロおよびカジュアルゲーマーは、PCベースのeスポーツに惹きつけられ、スポンサーシップと視聴者数を増やす激しい競争環境を作り出しています。このプラットフォームの拡張性により、主要な大会の開催が容易になり、日本のeスポーツ界における地位が強化され、収益性の高い強力なゲーム産業の成長が促進されます。

コンソールベースのeスポーツは、コンソールを使用した対戦型ゲームです。この分野は、コンソールゲームに対する日本の強い親和性により、日本のeスポーツ市場において重要な位置を占めています。コンソールは入手しやすく、日本の消費者にも広く普及しているため、活発な対戦型ゲーム文化が育まれています。コンソールベースのeスポーツは、大会、商品、スポンサーシップを通じて収益を生み出し、市場の着実な成長に貢献しています。

日本のeスポーツ市場におけるモバイルおよびタブレットのセグメントは、携帯端末に最適化されたゲームプラットフォームであり、プレイヤーや視聴者に利便性を提供しています。日本ではスマートフォンやタブレットの普及が進んでおり、これらのプラットフォームはeスポーツへの参加や視聴者の関与の基盤となっています。カジュアルゲーマーや競技志向のプレイヤーのニーズに応え、外出先でもシームレスなゲームプレイやライブストリーミングを可能にしています。この分野は、手軽に持ち運べるゲームソリューションを通じて、より幅広い層にリーチし、新たな層を惹きつけ、コミュニティ間の交流を促進することで、日本のeスポーツ業界の成長を牽引しています。

ゲーム別の分析:

マルチプレイヤーオンラインバトルアリーナ(MOBA)

プレイヤー対プレイヤー(PvP)

一人称視点シューティングゲーム(FPS)

リアルタイムストラテジー(RTS)

MOBA(マルチプレイヤーオンラインバトルアリーナ)ゲームは、esportsの人気ジャンルであり、プレイヤーがユニークなキャラクターを操作して戦略目標を達成するチームベースのゲームプレイが特徴です。MOBAゲームは競争的なエンゲージメントを促進し、プロのトーナメントやリーグの定番となっています。その戦略的な奥深さとテンポの速いアクションは観客を魅了し、視聴者数とスポンサーシップの機会を拡大しています。MOBAの人気は、日本のesportsエコシステムを強化し、人材開発、ファンエンゲージメント、市場全体の拡大の成長を促進しています。

ゲームセグメントにおけるプレイヤー対プレイヤー(PvP)ゲームは、ゲーム環境内での個人プレイヤーまたはチーム間の直接対戦を伴います。この形式は、日本esports市場の基盤であり、PvPゲームは、参加者と観客の両方を惹きつける、激しい競争とスキルベースのゲームプレイを促進します。日本では、これらのゲームは、地域および国際的なトーナメントを通じてエンゲージメントを促進し、esportsの文化的な卓越性に貢献しています。さらに、PvPタイトルはスポンサーシップ、チケット販売、ゲーム内での購入、ライブストリーミングパートナーシップを通じて収益を生み出し、市場の拡大を支えています。

FPS(一人称視点シューティング)ゲームは、没入感のあるゲームプレイと戦略的な奥深さで知られ、日本のeスポーツ市場の重要なセグメントを形成しています。FPSゲームは、魅力的なトーナメントの開催、チームの連携の促進、個々のスキルの披露を通じて、競争の生態系を強化しています。日本では、テンポが速くアクション性の高い性質が若い世代にアピールし、視聴者数とスポンサーシップの機会を後押ししています。このジャンルの人気は、日本のeスポーツ産業の成長を支え続け、その世界的な注目度を高めることに貢献しています。

リアルタイムストラテジー(RTS)ゲームでは、プレイヤーはリソース、ユニット、戦略をリアルタイムで管理し、対戦相手を出し抜きます。このジャンルは、素早い判断力と戦略的思考が求められることから、日本のeスポーツ市場で大きな注目を集めています。このジャンルは、競技ゲームの視聴者の好みと一致しています。RTSセグメントは、トーナメントやライブストリーミングイベントを通じて、熟練したプレイヤーやファンの関心を引きつけ、eスポーツの成長を促進しています。eスポーツリーグに組み込まれることで、視聴者数やスポンサーシップの機会が拡大し、日本のeスポーツ業界全体の拡大に貢献しています。

競争環境:

市場の競争環境は、ゲームパブリッシャー、テクノロジープロバイダー、イベント主催者間の激しい競争によって特徴づけられる。 著名なプレイヤーには、イノベーションとスポンサーシップを推進する大手ゲーム会社が含まれる。 例えば、2024年10月には、コナミが『Suikoden I&II HD Remaster』、『Metal Gear Solid Delta: Snake Eater』、『Yu-Gi-Oh! Early Days Collection』、そして『Silent Hill』の2タイトルを含む6つのグローバルリリースを発表した。さらに、新興のスタートアップ企業や地域団体も、トーナメント運営やプレイヤー育成の分野で独自の地位を築きつつあります。グローバルなeスポーツブランドとの提携により、競争環境はさらに激化し、インフラ、視聴者エンゲージメント、収益化戦略の進歩が促進されています。

本レポートでは、日本eスポーツ市場における競争環境について、主要企業のプロフィールを詳細に分析した包括的な分析を提供しています。

最新ニュースと動向:

2024年、PUBGモバイルとアンダーンのクリエイターであるライトスピードスタジオは、カプコンの伝説的ゲームクリエイターである伊津野秀明氏を筆頭に、日本を拠点とする新たな開発スタジオを立ち上げた。東京と大阪に拠点を置くこのスタジオは、AAAゲームの開発に重点的に取り組むが、具体的なプロジェクトの詳細は未公表である。

2024年6月、日本eスポーツ連合が日本オリンピック委員会の準会員として加盟し、2027年3月31日までの間、チームが正式に日本代表としてeスポーツの国際大会に出場することが可能となった。eスポーツへの参加者が増加する中、ゲームのプロフェッショナルから実践的なスキルや知識を教える学校が設立され、eスポーツの重要性が高まっていることが浮き彫りになっている。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のeスポーツ市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本のeスポーツ市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本のeスポーツ市場 – 収益モデル別内訳

6.1 メディア権

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 広告およびスポンサーシップ

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場予測(2025年~2033年)

6.3 商品およびチケット

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.3.3 市場予測(2025年~2033年)

6.4 その他

6.4.1 過去の市場動向と現在の市場動向(2019年~2024年

6.4.2 市場予測(2025年~2033年

7 日本のeスポーツ市場 – プラットフォーム別内訳

7.1 PCベースのeスポーツ

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.2 コンソール型eスポーツ

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場予測(2025年~2033年

7.3 モバイルおよびタブレット

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.3.3 市場予測(2025年~2033年)

8 日本のeスポーツ市場 – ゲーム別内訳

8.1 マルチプレイヤーオンラインバトルアリーナ(MOBA)

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.1.3 市場予測(2025年~2033年)

8.2 プレイヤー対プレイヤー(PvP)

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年)

8.2.3 市場予測(2025年~2033年)

8.3 ファーストパーソンシューター(FPS)

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場予測(2025年~2033年)

8.4 リアルタイムストラテジー(RTS)

8.4.1 概要

8.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.4.3 市場予測(2025年~2033年)

9 日本のeスポーツ市場 – 地域別内訳

9.1 関東地域

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年)

9.1.3 収益モデル別市場内訳

9.1.4 プラットフォーム別市場内訳

9.1.5 ゲーム別市場内訳

9.1.6 主要企業

9.1.7 市場予測(2025年~2033年

9.2 近畿地方

9.2.1 概要

9.2.2 歴史的および現在の市場動向(2019年~2024年

9.2.3 収益モデル別市場内訳

9.2.4 プラットフォーム別市場内訳

9.2.5 ゲーム別市場内訳

9.2.6 主要企業

9.2.7 市場予測(2025年~2033年

9.3 中央・中部地域

9.3.1 概要

9.3.2 市場の歴史と現在の動向(2019年~2024年

9.3.3 収益モデル別市場内訳

9.3.4 プラットフォーム別市場規模

9.3.5 ゲーム別市場規模

9.3.6 主要企業

9.3.7 市場予測(2025年~2033年

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 市場動向(2019年~2024年

9.4.3 収益モデル別市場内訳

9.4.4 プラットフォーム別市場内訳

9.4.5 ゲーム別市場内訳

9.4.6 主要企業

9.4.7 市場予測(2025年~2033年

9.5 東北地域

9.5.1 概要

9.5.2 市場の歴史と現在の動向(2019年~2024年

9.5.3 収益モデル別市場内訳

9.5.4 プラットフォーム別市場内訳

9.5.5 ゲーム別市場内訳

9.5.6 主要企業

9.5.7 市場予測(2025年~2033年

9.6 中国地域

9.6.1 概要

9.6.2 市場の歴史と現在の動向(2019年~2024年

9.6.3 収益モデル別市場内訳

9.6.4 プラットフォーム別市場内訳

9.6.5 ゲーム別市場内訳

9.6.6 主要企業

9.6.7 市場予測(2025年~2033年

9.7 北海道地域

9.7.1 概要

9.7.2 市場の歴史と現在の動向(2019年~2024年

9.7.3 収益モデル別の市場内訳

9.7.4 プラットフォーム別の市場内訳

9.7.5 ゲーム別の市場内訳

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地域

9.8.1 概要

9.8.2 過去の市場動向および現在の市場動向(2019年~2024年

9.8.3 収益モデル別市場内訳

9.8.4 プラットフォーム別市場内訳

9.8.5 ゲーム別市場内訳

9.8.6 主要企業

9.8.7 市場予測(2025~2033年

10 日本のeスポーツ市場 – 競合状況

10.1 概要

10.2 市場構造

10.3 市場における各社の位置付け

10.4 主な勝利戦略

10.5 競争力ダッシュボード

10.6 企業評価クアドラント

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースおよびイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これはサンプルの目次であるため、企業名は記載されていません。最終報告書には完全なリストが記載されます。

12 日本のeスポーツ市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 売り手の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 価値連鎖分析

13 付録