❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のERPソフトウェア市場規模は2024年に26億米ドルと推定されております。

日本のERPソフトウェア市場は、2025年の28億4492万米ドルから2035年までに70億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.4%を示すと予測されております。

主要な市場動向とハイライト

日本のERPソフトウェア市場は、クラウドベースのソリューションと高度な分析技術への変革的な移行を経験しております。

- クラウドソリューションの導入が増加しており、企業の柔軟性と拡張性が向上しております。

- リアルタイムデータ分析が焦点となりつつあり、組織が迅速に情報に基づいた意思決定を行うことを可能にしております。

- AIと自動化の統合が効率性を推進しており、特に製造および小売セグメントにおいて顕著であります。

- カスタマイズの需要増加と、コンプライアンスおよびセキュリティへの注目の高まりが、市場成長を推進する主要な要因となっております。

主要プレイヤー

SAP(ドイツ)、Oracle(アメリカ)、Microsoft(アメリカ)、Infor(アメリカ)、Sage(英国)、Workday(アメリカ)、NetSuite(アメリカ)、Epicor(アメリカ)、Acumatica(アメリカ)

日本のERPソフトウェア市場の動向

日本のERPソフトウェア市場は現在、技術の進歩と変化するビジネスニーズに牽引され、顕著な変革期を迎えております。組織は、業務の効率化、生産性の向上、意思決定プロセスの改善を実現する統合ソリューションの価値をますます認識しております。この変化は、急速に変化する経済環境において競争力を維持するために不可欠な、リアルタイムデータ分析と自動化への需要の高まりが大きく影響しております。さらに、様々な分野におけるデジタルトランスフォーメーションへの注力がERPシステムの導入を促進しており、企業はリソースの最適化と運用コストの削減を図っています。加えて、ERPソフトウェア市場ではクラウドベースのソリューションが増加傾向にあり、あらゆる規模の企業に柔軟性と拡張性を提供しています。この傾向は、多くの企業が従来型のオンプレミス型システムからクラウド環境へ移行している日本において特に顕著です。重要な情報をいつでもどこからでもアクセスできる能力は、協働と対応力を高めようとする組織にとってますます重要になっております。市場が進化を続ける中、ERPシステムへの人工知能(AI)と機械学習の統合は、データの分析や将来のトレンド予測を行う高度なツールを提供することで、企業の運営方法をさらに革新する可能性がございます。

クラウドソリューションの採用拡大

柔軟性と拡張性を求める企業が増える中、クラウドベースのERPシステムへの移行が加速しています。この傾向により、組織はシステムにリモートでアクセスできるようになり、コラボレーションと効率性の向上が促進されます。またクラウドモデルは、維持コストが高く複雑なオンプレミスインフラの必要性を低減します。

リアルタイムデータ分析への注力

組織はERPシステム内でのリアルタイムデータ分析をますます優先しています。この取り組みにより、企業は迅速に情報に基づいた意思決定を行い、市場変化への対応能力を強化できます。高度な分析ツールの統合は主要な機能となりつつあり、業務パフォーマンスに関する深い洞察を可能にします。

AIと自動化の統合

ERPソフトウェアへの人工知能(AI)と自動化の組み込みが重要なトレンドとして台頭しています。これらの技術はプロセスを合理化し、手動のタスクを削減し、全体的な効率性を向上させます。企業が業務の最適化を図る中、インテリジェントなERPソリューションへの需要はさらに高まる見込みです。

日本におけるERPソフトウェア市場の推進要因

カスタマイゼーション需要の高まり

日本のERPソフトウェア市場では、カスタマイゼーションに対する需要が顕著に増加しています。企業は独自の業務ニーズに合致した特注ソリューションをますます求めるようになっており、この傾向は日本の産業の多様性に起因しています。各企業は効率性を高めるために特定の機能性を必要としており、最近のデータによれば、約60%の組織がカスタマイズ可能なERPシステムを好むと回答しています。この個別対応志向は、画一的なソリューションから適応性の高いソフトウェアへの移行を示しています。その結果、ベンダーは革新を迫られ、個々の顧客要件に合わせて設定可能な柔軟なモジュールを提供する必要があります。このカスタマイズ傾向はユーザー満足度を高めるだけでなく、ソフトウェア提供者と顧客間の長期的な関係を育み、最終的に日本のERPソフトウェア市場の成長に寄与します。

統合ソリューションへの移行

日本のERPソフトウェア市場では、統合型ソリューションへの顕著な移行が進んでいます。企業は、様々な部門にわたる業務を効率化する相互接続されたシステムの価値をますます認識しています。この統合により、リアルタイムのデータ共有が促進され、コラボレーションが強化され、意思決定プロセスが改善されます。最近の統計によると、日本の組織の約65%が、他のビジネスアプリケーションとシームレスに統合できるERPソリューションを積極的に求めています。この傾向は、業務効率が最優先事項である製造業や小売業などの分野で特に顕著です。企業が資源の包括的な管理を目指す中、統合型ERPシステムへの需要は今後も拡大を続け、日本のERPソフトウェア市場の動向に影響を与える見込みです。

コンプライアンスとセキュリティへの注目の高まり

ERPソフトウェア市場において、コンプライアンスとセキュリティは日本で重要な推進要因として浮上しています。データ保護とプライバシーを規制する厳格な法令のもと、企業は国内法への準拠を保証するERPソリューションを優先的に導入しています。日本政府は個人情報保護法など様々な規制を実施し、厳格なデータ取扱いを義務付けています。その結果、組織は機密情報を保護する堅牢なセキュリティ機能を組み込んだERPシステムへの投資を進めています。最近の調査では、70%以上の企業がERPソフトウェア選定時にコンプライアンス機能を重要な要素と認識していることが示されています。このセキュリティへの注目の高まりは、リスク軽減だけでなくステークホルダー間の信頼強化にも寄与し、日本のERPソフトウェア市場の成長を促進しています。

ユーザーエクスペリエンスとアクセシビリティの重視

日本におけるERPソフトウェア市場では、ユーザーエクスペリエンスとアクセシビリティがますます重要視されています。組織がERPシステムを導入する際、直感的なインターフェースと容易な操作性を提供するソリューションを優先しています。このユーザーエクスペリエンスへの重点は、トレーニング時間の最小化と生産性向上の必要性によって推進されています。最近の調査結果によれば、約55%の企業がERP選定プロセスにおいてユーザーフレンドリーな設計を重要な要素と認識しています。さらに、リモートワークの普及に伴い、様々なデバイスからERPシステムにアクセスできるアクセシビリティ機能の重要性が高まっています。このユーザー体験への注力は、従業員満足度を向上させるだけでなく、ERPソリューションの導入率向上にも寄与し、ひいては日本のERPソフトウェア市場の成長に好影響を与えています。

データ駆動型意思決定の重要性増大

データ駆動型意思決定は、日本のERPソフトウェア市場の動向をますます形作っています。組織は、戦略的選択の根拠と業務最適化のためにデータ分析を活用する価値を認識しつつあります。この傾向は、日本の企業の約75%が高度な分析機能を備えたERPシステムに投資している事実によって裏付けられています。データインサイトを活用することで、企業はトレンドの特定、需要予測、全体的なパフォーマンス向上を実現できます。このデータへの依存度の高まりは、業務効率の向上だけでなく、情報に基づいた意思決定の文化を育むことにもつながります。企業がデータ駆動型戦略を優先し続ける中、こうした機能を実現するERPソリューションへの需要は急増する可能性が高く、日本のERPソフトウェア市場の成長をさらに加速させるでしょう。

市場セグメントの洞察

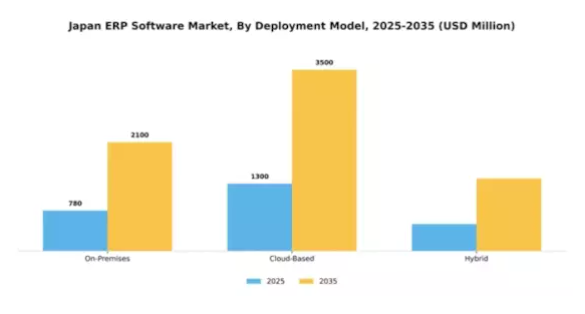

導入モデル別:クラウドベース(最大シェア)対ハイブリッド(最も急成長)

日本のERPソフトウェア市場における導入モデル別のシェア分布を見ると、クラウドベースのソリューションが最大の割合を占めており、その柔軟性と拡張性による広範な採用が浮き彫りとなっています。オンプレミス型ソリューションは依然として普及していますが、リモートアクセスや統合を容易にするクラウド技術を企業がますます好むにつれ、徐々にシェアを落としています。ハイブリッドモデルは、組織がオンプレミスとクラウドシステムの両方の利点をバランスさせようとする動きを反映し、主に業務ニーズの変化に伴い、注目を集めつつあります。この分野の成長傾向は、リアルタイムデータアクセスやコラボレーションツールへの需要増加を背景に、クラウドベース提供形態への明確な移行を示しています。クラウドプラットフォームにおけるAIや機械学習などの先進技術の登場が、この成長をさらに加速させています。加えて、効率性向上や特定の業務要件対応のため、両環境を組み合わせるハイブリッドモデルも急速に拡大すると予想されます。

クラウドベース(主流)対ハイブリッド(新興)

クラウドベースの導入は、日本ERPソフトウェア市場において主流を占めております。その特徴は、様々な業界の組織の進化するニーズに対応する、俊敏性・拡張性・コスト効率に優れたソリューションを提供できる点にあります。これらのソリューションは初期投資を抑え、保守プロセスを効率化するため、業務効率の最適化を目指す中小企業にとって非常に魅力的です。一方、多様な要件を持つ企業においては、オンプレミスインフラの安定性とクラウドサービスの柔軟性を融合したハイブリッド導入モデルが、新たな選択肢として台頭しています。このモデルはデータセキュリティを確保しつつ高度なカスタマイズ性を提供するため、機密情報を扱う組織にとって特に魅力的です。

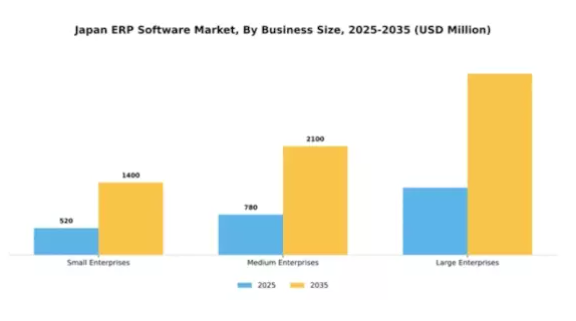

企業規模別:中堅企業(最大シェア)対中小企業(急成長)

日本のERPソフトウェア市場において、企業規模別の市場シェア分布を見ると、中堅企業が最大のシェアを占めており、自社の特定ニーズに合わせたERPシステムへの積極的な投資を示しています。小規模企業は市場シェアこそ小さいものの、効率性と拡張性におけるERPソリューションの重要性を認識する企業が増加し、成長を続けております。この分布は、様々な企業規模における堅調な需要を示しており、全てのセグメントがERPプロバイダーと積極的に関わる競争環境を育んでおります。このセグメントの成長傾向は、技術進歩とデジタルトランスフォーメーションへの適応という企業の差し迫ったニーズによって牽引されております。中堅企業は高度なERPソリューションを通じた業務効率化とデータ管理能力の強化に注力しています。一方、中小企業は競争力を高めるためこれらのシステムを急速に導入しており、最も成長が著しいセグメントとしての地位を確立しています。導入の容易さ、費用対効果、アクセシビリティといった要素が意思決定において重要であり、結果として日本における企業の運営方法を再定義しつつあります。

中堅企業:主流 vs. 中小企業:新興勢力

中堅企業は、複雑な業務ニーズに対応する包括的なERPソリューションへの投資リソースを豊富に有し、日本ERPソフトウェア市場における主流勢力として位置づけられています。その規模の大きさにより、高度な機能を活用し、データ統合と意思決定プロセスの向上を促進することが可能です。一方、中小企業は新興セグメントを構成し、革新と効率性への強い欲求が特徴的であることが多いです。柔軟性と初期費用の低減を提供するクラウド型ERPソリューションの採用が増加しており、大きな財務的負担なく業務効率化を実現しています。デジタル化が進む市場において、生産性と競争力を高められる点が中小企業にとってERPシステムの魅力です。

機能別:財務管理(最大シェア)対 サプライチェーン管理(急成長分野)

日本のERPソフトウェア市場において、機能別セグメントでは財務管理が最大のシェアを占めております。これは主に、組織における正確な財務報告とコンプライアンスの実現に不可欠な役割を担っているためです。この分野は、財務実績と業務効率の向上を目指す企業に支持され、様々な産業で高い導入率を牽引しております。一方、急成長を特徴とするサプライチェーン管理は、変動の激しい市場環境下で物流と在庫管理の最適化を優先する企業が増えるにつれ、投資が拡大しております。財務管理の成長傾向は、厳しい規制要件とリアルタイム財務分析の必要性によって引き続き牽引されています。これらは今日の競争環境において生存のために不可欠なものとなりつつあります。対照的に、サプライチェーン管理セグメントは、グローバル化の進展とジャストインタイム型サプライチェーンモデルへの移行により勢いを増しています。組織は、AIやIoTなどの先進技術を統合して業務を効率化することの利点を急速に認識しており、これにより革新的なERPソリューションへの需要が高まっています。

財務管理(主流)対 サプライチェーン管理(新興)

財務管理は日本のERPソフトウェア市場において主流の分野であり、企業に規制順守と財務透明性を確保するツールを提供します。複雑な財務プロセスの分析と自動化に焦点を当てることで、意思決定を強化するだけでなく、運用コストの削減にも寄与します。一方、サプライチェーン管理は、企業がグローバルな供給網の混乱による課題に適応する中で、重要な領域として台頭しています。この分野では、在庫管理の改善と物流の効率化を図るため、リアルタイムのデータ統合と分析が重視されています。電子商取引の台頭と消費者の期待の変化に伴い、企業は競争優位性を獲得するためサプライチェーン管理ソリューションへの投資を拡大しており、確立された財務管理分野と並んでその重要性が増していることが明らかです。

業種別:製造業(最大)対 医療(最速成長)

日本のERPソフトウェア市場では、セグメント分布が製造業に偏っており、同セグメントが最大の市場シェアを占めています。これは国内の堅調な産業基盤を反映しています。小売業も重要な役割を担っていますが、そのシェアは製造業に比べて著しく低くなっています。医療は、効率性とワークフロー自動化への需要の高まりを背景に市場参入が進み、勢いを増しています。一方、教育分野は重要であるものの、ERPソフトウェア市場全体の中では比較的小さな割合を占めています。各セグメントの成長傾向は明確な軌跡を示しています。製造業は技術進歩とデジタルトランスフォーメーション推進の恩恵を継続的に受けています。医療は高齢化社会におけるヘルスケアITソリューションへの注目度向上を原動力に、最も急速な成長が見込まれます。小売業はECトレンドに適応し、着実な成長を遂げています。一方、教育分野の成長は公共資金や規制変更に大きく依存するため緩やかですが、学習環境における技術導入には依然として不可欠な存在です。

製造業:主流 vs 医療:新興

製造業は、業務の効率化とコスト削減を実現する統合ソリューションの広範な導入を特徴とし、日本のERPソフトウェア市場において依然として主流のセクターです。この分野の企業は、生産プロセスの最適化に不可欠な高度な分析機能とリアルタイムデータ管理を提供するERPシステムへの投資を増加させています。一方、医療は新興セグメントであり、効率的なデータ管理と業務効率化を通じて患者ケアの向上を目指す提供者からの関心が高まっています。近年の世界的健康課題に後押しされたデジタルヘルス技術への急速な移行は、ワークフロー改善とデータ相互運用性への要望を原動力として、この分野におけるERP導入の急増を促進しています。

主要プレイヤーと競争環境

日本のERPソフトウェア市場は、急速な技術進歩と統合型ビジネスソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。SAP(ドイツ)、Oracle(アメリカ)、Microsoft(アメリカ)といった主要プレイヤーは、広範な製品ポートフォリオと革新的な能力を活用する戦略的ポジションを確立しています。SAP(ドイツ)はクラウドサービスの強化に注力し、Oracle(アメリカ)は堅牢なデータベースソリューションとAI統合を重視しています。Microsoft(アメリカ)はAzureクラウドサービスの拡充を継続しており、これらはERPソリューションとの統合が進み、企業の業務効率向上に貢献しています。これらの戦略が相まって、イノベーションと顧客中心のソリューションを重視する競争環境が育まれています。

市場における主要なビジネス戦略には、地域固有のニーズに対応するためのソフトウェアソリューションのローカライズや、サービス提供を強化するためのサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。しかしながら、主要プレイヤーの影響力は依然として大きく、業界標準を設定し、中小企業が追随する技術革新を牽引しています。

2025年10月、SAP(ドイツ)は日本の主要通信企業との戦略的提携を発表し、現地企業向けにカスタマイズされたクラウド型ERPソリューションの強化を図りました。この連携により、データ統合と分析能力の向上が期待され、顧客の業務効率化が促進されます。こうした提携は、特定の市場ニーズに応えるローカライズされたソリューションへの傾向を示しており、SAPの地域における競争優位性を高めています。

2025年9月、Oracle(アメリカ)はERPスイート内に新たなAI駆動型機能をリリースし、日本の中小企業向け財務プロセスの自動化を推進しました。この動きは業務効率化を実現するだけでなく、OracleをAIを活用した業務効率化のリーダーとして位置付ける点で重要です。このような革新的な機能の導入は、特に業務能力強化を求める中小規模企業を中心に、より広範な顧客基盤の獲得につながると見込まれます。

2025年8月、マイクロソフト(アメリカ)は、日本市場向けに特別に設計された高度な分析機能と機械学習機能を統合し、Dynamics 365の提供範囲を拡大しました。この戦略的強化は、企業間で高まるデータ駆動型意思決定ツールへの需要に対応する上で極めて重要です。先進技術の統合に注力することで、マイクロソフトは市場での地位を強化し、技術に精通した組織への訴求力を高めることが期待されます。

2025年11月現在、ERPソフトウェア市場の動向はデジタル化、持続可能性への取り組み、AI技術の統合に大きく影響されています。企業がイノベーション推進における協業の価値を認識する中、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望として、競争の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点移行へと進化すると予想されます。この移行は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を強調しています。

日本ERPソフトウェア市場の主要企業には以下が含まれます

産業動向

日本ERPソフトウェア市場における最近の動向は、重要な提携と技術強化によって特徴づけられています。2023年10月、オラクルは日本の企業向けに特化したクラウドERPプラットフォームの新機能を発表しました。現地規制への準拠と地域金融システムとの連携に重点を置いています。日立製作所も製造業向けの業界特化型ERPソリューションを発表し、デジタルトランスフォーメーションへの取り組みをアピールしました。さらにSAPは2023年9月、クラウドベースのERP移行を支援するため現地企業と提携し、日本における顧客基盤を拡大したことを発表しています。

ワークデイは市場で強固な地位を維持し、業務効率化を目的としたAI駆動型分析への継続的な投資を続けております。M&Aの動向としては、サイボウズが2023年8月に小規模なソフトウェアスタートアップを買収し、コラボレーションツールのポートフォリオを拡充いたしました。また、沖電気工業は2023年7月、ERPソリューションに特化した子会社の設立を発表し、技術提供力の強化を目指しております。日本ERPソフトウェア市場の全体的な成長軌道は引き続き良好であり、日本各産業におけるデジタル化推進策により市場評価額の増加が見込まれます。

今後の展望

日本ERPソフトウェア市場の将来展望

日本のERPソフトウェア市場は、デジタルトランスフォーメーション、クラウド導入、高度なデータ分析能力の強化を原動力として、2024年から2035年にかけて年平均成長率(CAGR)9.42%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム意思決定のためのAI駆動型分析の統合

- ニッチ市場向け業界特化型ERPソリューションの開発

- 顧客維持率向上のためのサブスクリプション型価格モデルの拡大

2035年までに、ERPソフトウェア市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本ERPソフトウェア市場 産業展望

- 製造業

- 小売業

- 医療

- 教育

日本ERPソフトウェア市場 事業規模展望

- 中小企業

- 中堅企業

- 大企業

日本ERPソフトウェア市場 機能性展望

- 財務管理

- サプライチェーン管理

- 人的資源管理

- 顧客関係管理

日本ERPソフトウェア市場 導入モデル展望

- オンプレミス

- クラウドベース

- ハイブリッド

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量的分析

4.1 情報通信技術、導入モデル別(百万米ドル)

4.1.1 オンプレミス

4.1.2 クラウドベース

4.1.3 ハイブリッド

4.2 情報通信技術、企業規模別(百万米ドル)

4.2.1 中小企業

4.2.2 中堅企業

4.2.3 大企業

4.3 情報通信技術(ICT)、機能別(百万米ドル)

4.3.1 財務管理

4.3.2 サプライチェーン管理

4.3.3 人事管理

4.3.4 顧客関係管理

4.4 情報通信技術(ICT)、産業別(百万米ドル)

4.4.1 製造業

4.4.2 小売業

4.4.3 医療

4.4.4 教育 5

第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術・通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術・通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 SAP(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 オラクル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 インフォ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 セイジ(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ワークデイ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 NetSuite(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Epicor(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Acumatica(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 導入モデル別日本市場分析

6.3 企業規模別日本市場分析

6.4 日本市場における機能別分析

6.5 日本市場における産業別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入モデル別情報技術・通信技術(2024年、%シェア)

6.13 導入モデル別情報技術・通信技術(2024年~2035年、百万米ドル)

6.14 情報通信技術(ICT)、企業規模別、2024年(%シェア)

6.15 情報通信技術(ICT)、企業規模別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、機能別、2024年(%シェア)

6.17 情報通信技術(ICT)、機能別、2024年から2035年(百万米ドル)

6.18 産業別情報通信技術、2024年(%シェア)

6.19 産業別情報通信技術、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入モデル別、2025-2035年(百万米ドル)

7.2.2 企業規模別、2025-2035年(百万米ドル)

7.2.3 機能別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携