❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のエンタープライズメタデータ管理市場規模は2024年に8631万米ドルと推定されております。

日本のメタデータ管理市場は、2025年の95.18百万米ドルから2035年までに253.07百万米ドルへ成長し、2025年から2035年までの予測期間において10.27%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のメタデータ管理市場は、技術進歩とデータガバナンス需要の増加を背景に、堅調な成長を遂げております。

- AIおよび機械学習との統合は、日本のメタデータ管理市場において重要なトレンドとなりつつあります。

- クラウドベースのソリューションが注目を集めており、より柔軟で拡張性の高いデータ管理オプションへの移行を反映しております。

- 本市場における最大のセグメントは、データ駆動型意思決定への需要増加によって牽引されており、一方で最も成長が著しいセグメントは、規制順守とデータプライバシーに焦点を当てた分野です。

- 主要な市場推進要因としては、デジタルトランスフォーメーション(DX)イニシアチブの拡大と、高度なアナリティクスおよびBIツールの台頭が挙げられます。

主要プレイヤー

IBM(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、Microsoft(アメリカ)、Informatica(アメリカ)、Collibra(ベルギー)、Alation(アメリカ)、Talend(フランス)、Ataccama(カナダ)

日本エンタープライズメタデータ管理市場の動向

メタデータ管理市場は現在、組織が膨大なデータを効果的に管理する必要性の高まりを背景に、顕著な進化を遂げております。日本では、データガバナンス、コンプライアンス、業務効率の向上におけるメタデータの重要性が企業間で認識されつつあります。組織がデータを戦略的資産として活用しようとする中、堅牢なメタデータ管理ソリューションへの需要はさらに高まる見込みです。この傾向は、メタデータ管理ツールと既存データシステムの統合を促進する技術進歩によってさらに後押しされています。その結果、企業はデータプロセスの効率化だけでなく、データ品質とアクセシビリティの確保も実現するソリューションへの投資を進めています。さらに、企業向けメタデータ管理市場は、規制要件やデータ処理における透明性の必要性にも影響を受けています。日本の企業は、国内外の規制に準拠するため、メタデータ管理の実践をますます採用しています。この変化は、情報に基づいた意思決定を促進し、イノベーションを育む上でメタデータの価値が広く認識されつつあることを示しています。組織が複雑なデータ環境をナビゲートし続ける中、効果的なメタデータ管理への重点はさらに強まり、今後数年間でデータ戦略の重要な構成要素として位置づけられることが予想されます。

AIおよび機械学習との統合

エンタープライズメタデータ管理市場では、人工知能(AI)および機械学習技術との統合が進む傾向が見られます。この統合により、メタデータの抽出と分類の自動化能力が向上し、データの正確性が向上するとともに手動の負担が軽減されます。組織はこれらの技術を活用してメタデータから洞察を得ることで、より情報に基づいた意思決定を実現しつつあります。

データガバナンスへの注力

エンタープライズメタデータ管理市場において、データガバナンスへの重視が高まっています。企業は、メタデータを効果的に管理するための明確なポリシーとフレームワークの確立を優先しています。この焦点は、規制へのコンプライアンス確保とデータ品質の向上が必要であることから生じており、データ駆動型イニシアチブにおける信頼性と完全性を維持するために不可欠です。

クラウドベースのソリューション

クラウドベースのソリューションへの移行は、エンタープライズメタデータ管理市場において顕著になりつつあります。組織は、スケーラブルで柔軟なメタデータ管理を実現するために、クラウド技術の採用を増加させています。この傾向により、異なるチームや拠点間でのメタデータへのアクセスや共同作業が容易になり、全体的な業務効率が向上します。

日本における企業向けメタデータ管理市場の推進要因

規制順守とデータプライバシー

日本では、企業向けメタデータ管理市場は、規制順守とデータプライバシーへの重視の高まりによって大きく影響を受けています。個人情報保護法(APPI)などの厳格な規制により、組織はコンプライアンスを確保するために堅牢なメタデータ管理手法の導入を迫られています。この規制環境は効果的なデータガバナンスフレームワークの導入を必要とし、それがメタデータ管理ソリューションの需要を促進します。企業が多額の罰金や評判の毀損を回避しようと努める中、コンプライアンスの促進とデータセキュリティの強化を支援するツールに焦点を当てた、エンタープライズメタデータ管理市場の拡大が見込まれます。

高度な分析およびBIツールの台頭

日本における高度な分析およびビジネスインテリジェンス(BI)ツールの台頭は、エンタープライズメタデータ管理市場に大きな影響を与えています。組織がデータから洞察を得るためにこれらのツールへの依存度を高めるにつれ、効果的なメタデータ管理の必要性が極めて重要となります。メタデータは、分析フレームワーク内でデータが適切に分類され、理解され、活用されることを保証する重要な要素として機能します。この傾向は、企業が分析目的でのデータの利便性とアクセス性を高めるソリューションを求めるにつれ、エンタープライズメタデータ管理市場が成長を続けることを示唆しています。メタデータ管理とBIツールの統合は、ベンダーにとって重要な焦点領域となる可能性が高いです。

デジタルトランスフォーメーションの推進

日本における様々な業界でのデジタルトランスフォーメーションの推進が、企業向けメタデータ管理市場の成長を促進する触媒となっています。組織は業務の効率化と顧客体験の向上を目的として、デジタル技術の採用を加速させています。この変革には多様なデータソースの統合が伴うことが多く、データの整合性と信頼性を確保するためには効果的なメタデータ管理が不可欠です。企業がデジタルツールやプラットフォームへの投資を進める中、エンタープライズメタデータ管理市場は大幅な成長が見込まれます。デジタルイニシアチブを支える包括的なメタデータソリューションの必要性から、2027年までに市場規模は5億ドルを超えると予測されています。

データ品質と完全性への注目の高まり

日本のエンタープライズメタデータ管理市場では、データ品質と完全性への注目がさらに高まっています。組織は、データ品質の低下が意思決定や業務効率に及ぼす影響をますます認識しています。その結果、データの正確性と信頼性を確保するのに役立つメタデータ管理ソリューションへの需要が高まっています。この傾向は、データの完全性が極めて重要な金融や医療などの分野で特に顕著です。企業がより優れたデータガバナンスと管理手法を促進するツールに投資するにつれ、このデータ品質への重点強化は、エンタープライズメタデータ管理市場に恩恵をもたらすと予想されます。

データ駆動型意思決定への需要の高まり

日本におけるメタデータ管理市場は、組織がデータ駆動型意思決定の価値をますます認識するにつれ、顕著な需要の急増を経験しています。この傾向は、企業がデータ分析を活用して業務効率を向上させ、競争優位性を獲得する必要性によって推進されています。最近の推定によると、この市場は今後5年間で約15%のCAGR(年平均成長率)で成長すると予測されています。企業は、自社のデータが正確でアクセス可能かつ実用的な状態を保つため、メタデータ管理ソリューションへの投資を進めています。データ資産の潜在能力を最大限に活用しようとする組織が増える中、こうしたデータ中心の戦略への移行が、エンタープライズメタデータ管理市場の成長を後押しする見込みです。

市場セグメントの洞察

導入形態別:クラウドベース(最大シェア)対オンプレミス(最も急成長)

導入形態の種類セグメントでは、クラウドベースソリューションが最大の市場シェアを占めております。そのスケーラビリティ、コスト効率性、柔軟性が幅広い企業に支持されているためです。特に、複数拠点間でメタデータの連携性とアクセス性を高めたい組織から好まれております。一方、オンプレミス導入は、データに対する管理権限の強化や厳格なデータセキュリティ規制への準拠を目指す企業からの関心が高まっております。成長傾向としては、クラウドベースとオンプレミス両インフラの利点をバランスさせるため、ハイブリッドソリューションへの顕著な移行が見られます。規制要件に後押しされたデータガバナンスとコンプライアンスへの需要増加が、こうした構成の導入を促進しています。さらに、企業における急速なデジタルトランスフォーメーションは、柔軟な導入戦略への投資を促進し、メタデータ管理が発展できる環境を育んでいます。これにより、進化するビジネスニーズに対応する革新的なソリューションが可能となります。

クラウドベース(主流)対 オンプレミス(新興)

クラウドベースの展開は、市場において依然として主流のモデルであり、迅速な導入、運用コストの削減、生産性を大きく損なうことなく継続的な更新を提供できる点が特徴です。このモデルは、組織内での大規模なITインフラの必要性を軽減し、市場の変化に対してより機敏に対応することを可能にします。一方、オンプレミスソリューションは、強化されたデータセキュリティと管理に対する需要の高まりの中で台頭しています。機密情報を扱う企業は、規制要件を満たしつつカスタマイズ可能な環境の利点を享受するため、オンプレミス環境への移行を進めています。クラウドとオンプレミス双方の強みを活用しようとする企業の意向を反映し、ハイブリッドソリューションへの移行傾向も高まっています。

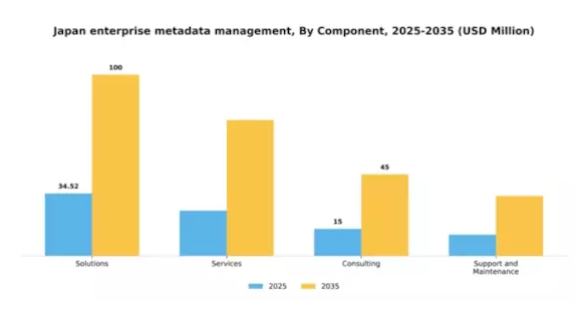

構成要素別:ソリューション(最大)対サービス(急成長)

日本のメタデータ管理市場において、ソリューションは最大のセグメントを占め、データガバナンスとコンプライアンス強化における中核的役割から大きなシェアを獲得しています。サービスは市場シェアこそ小さいものの、メタデータ管理システムの導入・運用における包括的支援を求める組織が増えるにつれ、急速に注目を集めています。デジタルトランスフォーメーション(DX)イニシアチブの普及が進む中、効果的なデータ管理と活用のために、こうした必須サービスへの依存度が高まっています。このセグメントの成長傾向は、既存のITインフラとシームレスに統合可能な革新的なソリューションへの需要が主な原動力となっています。さらに、データ環境の複雑化が進む中、企業はカスタマイズされたサポートと保守を提供するサービスへの投資を迫られています。組織が効果的なメタデータ管理の価値をますます認識するにつれ、ソリューションとサービスの双方が、競争の激しい環境において多様なニーズに応えながら成長を続けると予想されます。

ソリューション(主流)対 サービス(新興)

ソリューションはメタデータ管理分野の最前線に位置し、データガバナンス、コンプライアンス、総合的な管理監督を効率化する重要なツールやフレームワークを提供しています。確立された存在感により、市場における主導的な地位を維持しており、企業は規制要件を満たすために堅牢なソリューションに大きく依存しています。一方、サービスはメタデータ管理の複雑さを乗り切るための重要な要素として台頭しています。カスタマイズされたサポートへの需要が高まる中、これらのサービスは企業がメタデータを効果的に活用し、固有の課題に対処し、より俊敏なデータ環境を構築することを可能にします。ソリューション分野での優位性とサービス分野での新興能力の組み合わせが、日本の企業向けメタデータ管理市場のダイナミクスを形成しています。

エンドユーザー別:金融(最大)対 医療(最速成長)

日本のメタデータ管理市場は、エンドユーザーセグメント間で市場シェアの分布が多様化しています。金融セクターは、厳格な規制要件と効率的なデータ管理ソリューションの必要性により、最大のシェアを占めています。これに続き、医療セクターはデジタルトランスフォーメーションと患者データ管理への多額の投資により重要なプレイヤーとして台頭しており、効果的なメタデータソリューションに対する市場需要の高まりを反映しています。この市場セグメントの成長傾向は、技術進歩と業界横断的な自動化の普及に大きく影響されています。金融セグメントは、綿密なデータガバナンスと管理を要求するコンプライアンス関連の要因から恩恵を受けています。一方、医療セクターは、デジタル化の取り組みの増加、遠隔医療の拡大、患者中心のサービスへの注目の高まりにより、データ精度と可用性を確保するための堅牢なメタデータ管理が必要とされることから、最も成長が速いセグメントと見なされています。

金融(支配的)対 医療(新興)

金融セクターは、厳格なコンプライアンス要件と業務の重要性を特徴とする、日本の企業向けメタデータ管理市場における主導的な存在です。このセグメントは主にデータガバナンス、不正検知、規制順守に焦点を当てており、業務効率の向上とデータ完全性の維持のために包括的なメタデータ管理システムに大きく依存しています。一方、医療セクターは、デジタル患者記録や遠隔医療サービスへの依存度の高まりを原動力として、重要かつ急速に拡大するセグメントとして台頭しています。この成長は、データ相互運用性、プライバシー、セキュリティの向上を目的とした大規模な投資によって特徴づけられ、金融産業の堅牢な要件を補完するメタデータ分野の主要プレイヤーとしての地位を確立しています。

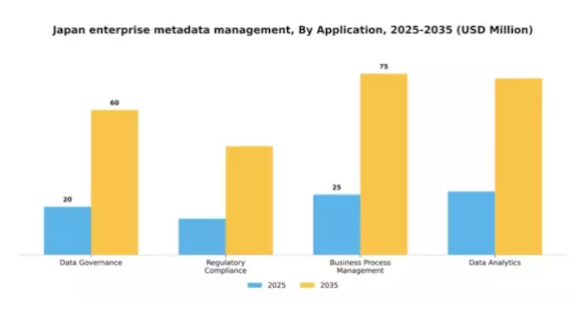

アプリケーション別:データガバナンス(最大)対データ分析(最速成長)

日本のメタデータ管理市場では、組織におけるデータ品質、完全性、セキュリティへの重視が高まっていることから、データガバナンスが最大の市場シェアを占めています。規制コンプライアンスと業務プロセス管理も大きく貢献しており、コンプライアンス基準と業務効率化への複合的な焦点が市場のかなりの部分を牽引しています。データ分析は現在シェアが小さいものの、企業が戦略的洞察と競争優位性のためにデータ活用を模索する中で急速に勢いを増しています。このセグメントの成長傾向は、技術進歩と進化する規制環境の影響を受けています。組織がデジタルトランスフォーメーションを進める中、データガバナンスは厳格な規制への準拠を確保するため、引き続き優先事項となっています。データ分析は、高度な分析能力とリアルタイム意思決定への需要に後押しされ、最も成長が速い分野として台頭しています。この進化は、クラウドベースのソリューションと人工知能の採用拡大によりさらに加速され、産業全体でのデータ活用の向上につながっています。

データガバナンス:主流 vs データ分析:新興

データガバナンスは、データ管理のためのポリシーと基準の確立に焦点を当てる特徴から、日本の企業向けメタデータ管理市場における主流の勢力です。組織はデータチェックとガバナンスフレームワークの整備に多額の投資を行っており、これによりデータ運用全体のコンプライアンスとセキュリティが促進されています。一方、データ分析は、データから実用的な知見を得る必要性から主要な役割を担い始めています。この分野は、分析ツールや技術への投資拡大が特徴であり、企業が戦略的目的のために膨大なデータを活用することを可能にしています。この状況は、ガバナンスと分析の統合に向けた移行を示唆しており、得られた知見が価値あるものであるだけでなく、規制要件にも準拠していることを保証します。

主要プレイヤーと競争環境

日本のエンタープライズメタデータ管理市場は、データガバナンスとコンプライアンスへの需要増加を背景に、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)といった主要企業は、技術的専門性と幅広い製品ポートフォリオを戦略的に活用する立場にあります。IBM(アメリカ)はAI駆動型ソリューションを通じたイノベーションに注力し、Oracle(アメリカ)はクラウド統合とデータセキュリティを重視しています。SAP(ドイツ)は高度な分析機能の統合により製品群を強化しており、これら全体が技術的進歩と顧客中心のソリューションを優先する競争環境を形成しています。

事業戦略面では、日本市場への対応強化のため、各社が現地化を進め、効率性向上のためのサプライチェーン最適化に取り組んでいます。市場は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。この構造により多様なソリューションが提供される一方、品質と革新性の基準を設定する主要企業の影響力は依然として大きい状況です。

2025年10月、IBM(アメリカ)は日本の主要通信企業との提携を発表し、国内企業向けに特化した新たなメタデータ管理プラットフォームの開発を進めています。この戦略的動きは、IBMの市場浸透を促進し、地域固有のニーズに対応することで、メタデータ管理分野における競争優位性を強化するものと見られます。本協業は、日本企業の独自の要求を満たす上で、ローカライズされたソリューションの重要性を浮き彫りにしています。

2025年9月、オラクル(アメリカ)は高度な機械学習アルゴリズムを組み込んだクラウドベースのメタデータ管理ツールのアップグレード版をリリースしました。この機能強化により、日本国内の組織におけるデータ精度向上とコンプライアンスプロセスの効率化が期待されます。最先端技術に注力することで、オラクルは競争の激しい市場において差別化を図り、堅牢かつ効率的なデータ管理ソリューションを求める企業への訴求を目指しています。

2025年8月、SAP(ドイツ)はデータ分析を専門とする現地スタートアップ企業を買収し、メタデータ管理機能を拡充しました。この買収によりSAPの技術ポートフォリオが拡大しただけでなく、既存ソリューションへの革新的な分析機能の統合が可能となりました。こうした戦略的行動は、企業が的を絞った買収を通じて提供価値を高めようとする中、市場における統合の潮流を反映しています。

2025年11月現在、企業向けメタデータ管理市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつあります。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。競争環境は価格重視から、技術的差別化とサプライチェーンの信頼性を中核としたものへと移行しています。この進化は、将来の成功がイノベーション能力と急速に変化する市場の要求への適応力にかかっていることを示唆しています。

日本企業向けメタデータ管理市場の主要企業には以下が含まれます

産業動向

インフォマティカ社は2023年6月、AWS東京リージョンにIDMC(インテリジェント・データ管理クラウド)を導入します。これにより、データ居住性を確保しつつ、日本企業にAI駆動型でメタデータ中心のデータガバナンスを提供します。

2024年9月には、富士フイルムがインフォマティカのMDMおよびデータ品質ソリューションを導入し、多様なデータ資産を統合するとともに、レガシーシステム全体のガバナンス強化を図ります。日本のメタデータ管理ツール市場は2024年に大幅な成長を遂げています。

収益は主にクラウドベースのメタデータソリューションによって生み出されており、これはコンプライアンス対応かつ拡張性のあるガバナンスを求める企業のニーズに沿ったものです。日本では、クラウド移行、規制要件、AI統合、および各業界におけるデジタルトランスフォーメーションを背景に、2023年から2025年にかけて、より広範な企業データおよびメタデータガバナンスの動向が加速しています。

今後の見通し

日本におけるエンタープライズメタデータ管理市場の将来展望

日本のエンタープライズメタデータ管理市場は、データガバナンス、規制コンプライアンス、デジタルトランスフォーメーションの取り組みを原動力として、2024年から2035年にかけて年平均成長率(CAGR)10.27%で成長すると予測されています。

新たな機会は以下の分野にあります:

- データインサイトの強化に向けたAI駆動型メタデータ分析ツールの開発。

- スケーラビリティ向上のためのクラウドサービスとのメタデータ管理統合。

- コンプライアンスプロセス効率化のための産業特化型メタデータフレームワークの構築。

2035年までに、本市場は堅調な成長を達成し、企業データ戦略の重要な構成要素としての地位を確立すると予想されます。

市場セグメンテーション

日本エンタープライズメタデータ管理市場 エンドユーザー別展望

- BFSI(銀行・金融・保険)

- 医療

- IT・通信

- 小売

- 政府

日本エンタープライズメタデータ管理市場 コンポーネント別展望

- ソリューション

- サービス

- コンサルティング

- サポート・保守

日本エンタープライズメタデータ管理市場 アプリケーション別展望

- データガバナンス

- 規制コンプライアンス

- ビジネスプロセス管理

- データ分析

日本エンタープライズメタデータ管理市場 導入形態の種類別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、導入種類別(百万米ドル)

4.1.1 オンプレミス

4.1.2 クラウドベース

4.1.3 ハイブリッド

4.2 情報技術、コンポーネント別(百万米ドル)

4.2.1 ソリューション

4.2.2 サービス

4.2.3 コンサルティング

4.2.4 サポートおよび保守

4.3 情報技術、エンドユーザー別(百万米ドル)

4.3.1 金融・保険・証券(BFSI)

4.3.2 医療

4.3.3 IT・通信

4.3.4 小売

4.3.5 政府

4.4 情報通信技術(ICT)、用途別(単位:百万米ドル)

4.4.1 データガバナンス

4.4.2 規制コンプライアンス

4.4.3 ビジネスプロセス管理

4.4.4 データ分析

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Oracle(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SAP(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マイクロソフト(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 インフォマティカ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Collibra(ベルギー)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Alation(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Talend(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Ataccama(カナダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場における構成要素別分析

6.4 エンドユーザー別日本市場分析

6.5 用途別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入形態の種類別情報通信技術(ICT)、2024年(%シェア)

6.13 導入形態の種類別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.15 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.16 情報と通信の技術(ICT)、エンドユーザー別、2024年(%シェア)

6.17 情報と通信の技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、用途別、2024年(%シェア)

6.19 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入種類別、2025-2035年(百万米ドル)

7.2.2 構成要素別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携