❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、企業用鍵管理市場の規模は2024年に91.34百万米ドルと推定されております。

企業用鍵管理市場の産業は、2025年の1億194万米ドルから2035年までに3億566万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11.6%を示すと予測されています。

主要な市場動向とハイライト

日本の企業向けキー管理市場は、コンプライアンスと技術進歩に牽引され、変革的な変化を経験しております。

- 組織が規制順守を優先する中、コンプライアンスソリューションへの需要が高まっております。

- 先進技術の統合がますます普及し、キー管理プロセスの効率性を向上させております。

- スケーラブルで柔軟なIT環境への選好が高まっていることを反映し、クラウドベースのソリューションへの顕著な移行が見られます。

- 主な市場推進要因としては、規制要件の強化とサイバーセキュリティ脅威の増大が挙げられ、これらが企業向けキー管理ソリューションの導入を促進しております。

主要プレイヤー

Thales (FR), IBM (US), Microsoft (US), Amazon (US), Google (US), Oracle (US), Hewlett Packard Enterprise (US), Gemalto (FR), Entrust (US)

日本のエンタープライズ鍵管理市場の動向

エンタープライズ鍵管理市場は現在、様々な分野における堅牢なセキュリティソリューションへの需要増加を背景に、顕著な進化を遂げております。組織は機密データの保護の必要性を認識しており、これが先進的な鍵管理システムの導入急増につながっております。これらのシステムはデータ保護を強化するだけでなく、規制要件への準拠を効率化いたします。日本の企業が業務のデジタル化を継続する中、効果的な鍵管理への注力は極めて重要となっております。この傾向は、サイバー脅威への認識の高まりによってさらに加速しており、企業は鍵管理を重要な構成要素とする包括的なセキュリティフレームワークへの投資を促されています。さらに、企業向け鍵管理市場の動向は、技術的進歩と革新によって特徴づけられています。人工知能(AI)や機械学習を鍵管理ソリューションに統合する動きがますます一般的になりつつあります。これらの技術は脅威の検知と対応能力を強化し、結果として全体的なセキュリティ態勢の向上をもたらします。加えて、暗号化キー管理における拡張性と柔軟性を求める組織が増える中、クラウドベースソリューションへの移行が市場動向を変容させています。この移行は業務効率を最適化するだけでなく、現代企業の進化するニーズにも合致します。企業向けキー管理市場が成熟を続けるにつれ、相互接続が進む世界におけるデータセキュリティの複雑性に対応するさらなる発展が見込まれます。

コンプライアンスソリューションへの需要の高まり

組織はデータ保護規制への準拠をますます優先しており、効果的な鍵管理ソリューションの必要性を高めています。この傾向は、厳格な規制により強固なセキュリティ対策が求められる金融や医療などの分野で特に顕著です。その結果、企業は法的要件への順守を促進する鍵管理システムに投資し、全体的なセキュリティフレームワークを強化しています。

先進技術の統合

キー管理ソリューションへの人工知能(AI)や機械学習の組み込みが進んでいます。これらの技術は潜在的な脅威の検知・対応能力を高め、セキュリティ対策を強化します。企業がサイバー脅威に対する防御を強化する中、キー管理分野における先進技術の採用は増加する見込みです。

クラウドベースソリューションへの移行

クラウドベースのキー管理ソリューションへの移行が市場構造を変えつつあります。組織はクラウド技術が提供する拡張性と柔軟性の利点を認識しています。この移行はキー管理プロセスを効率化するだけでなく、様々な産業で進むデジタルトランスフォーメーションの潮流にも合致します。

日本の企業向けキー管理市場の推進要因

サイバーセキュリティ脅威の増大

企業向けキー管理市場は、日本の組織が直面するサイバーセキュリティ脅威の増大に大きく影響されています。サイバー攻撃の高度化に伴い、企業は機密データの保護を優先課題としています。暗号鍵の保護やアクセス制御の管理を支援する効果的な鍵管理ソリューションの必要性は、極めて重要となっています。最近の統計によれば、サイバーインシデントは過去1年間で30%以上増加しており、組織は包括的なセキュリティ戦略の導入を迫られています。企業が潜在的な侵害の軽減とデジタル資産の保護を図る中、サイバーセキュリティリスクに対するこの高まった認識が、エンタープライズ鍵管理市場の成長を促進する可能性が高いです。

データプライバシーへの意識の高まり

日本では、消費者と企業の双方においてデータプライバシーへの意識が高まっており、これがエンタープライズ鍵管理市場に大きな影響を与えています。個人が自身のデータ権利をより意識するようになるにつれ、組織は厳格なデータ保護対策の導入を迫られています。この変化は、安全なデータ処理とプライバシー規制への準拠を可能にするエンタープライズ鍵管理ソリューションの需要を促進しています。最近の調査によれば、70%以上の消費者が自身のデータ管理方法に懸念を抱いており、これが企業にキー管理技術への投資を促しています。組織がデータ保護体制の強化に努める中、こうしたデータプライバシーへの注目の高まりが、エンタープライズキー管理市場の成長を推進する可能性が高いです。

規制要件の強化

日本におけるエンタープライズ鍵管理市場は、規制要件の強化により需要が急増しています。組織は個人情報保護法(APPI)などの厳格なデータ保護法への準拠を求められており、この法律は効果的な鍵管理手法を含む堅牢なデータセキュリティ対策を義務付けています。その結果、企業はコンプライアンス確保と多額の罰金回避のため、エンタープライズ鍵管理ソリューションへの投資を大幅に拡大しています。機密情報の保護と顧客信頼の維持に対する組織のニーズを背景に、今後5年間で市場は年平均成長率(CAGR)約15%で拡大すると予測されています。この傾向は、複雑な日本の規制環境を乗り切る上で、エンタープライズ鍵管理ソリューションが果たす重要な役割を浮き彫りにしています。

ハイブリッドIT環境の台頭

日本におけるハイブリッドIT環境の台頭も、企業向け鍵管理市場を形成する要因となっています。組織がオンプレミスとクラウドベースのソリューションを併用するケースが増えるにつれ、暗号鍵管理の複雑性は増大しています。この傾向により、多様な環境をまたいでシームレスに運用可能な包括的な鍵管理戦略の導入が不可欠となっています。ハイブリッド環境における鍵の効果的な管理ソリューションの需要に牽引され、市場は年間約10%の成長が見込まれています。この進化は、様々なITインフラストラクチャにわたって一貫したセキュリティ慣行を確保し、ひいてはデータ保護全体を強化する上で、企業向け鍵管理ソリューションの重要性を浮き彫りにしています。

デジタルトランスフォーメーション施策の導入

企業向け鍵管理市場は、日本の様々な分野におけるデジタルトランスフォーメーション施策の広範な導入の恩恵を受けています。組織がデジタルプラットフォームへ移行するにつれ、安全なデータ管理の必要性はますます重要性を増しています。鍵管理ソリューションは、この変革過程において機密情報が保護され続けることを保証する上で重要な役割を果たします。企業がデジタル戦略に堅牢な鍵管理手法を統合することの重要性を認識するにつれ、市場は年間約12%の成長率が見込まれています。この傾向は、データセキュリティを維持しながらデジタル化への道のりを支援するエンタープライズ鍵管理ソリューションの必要性を裏付けています。

市場セグメントの洞察

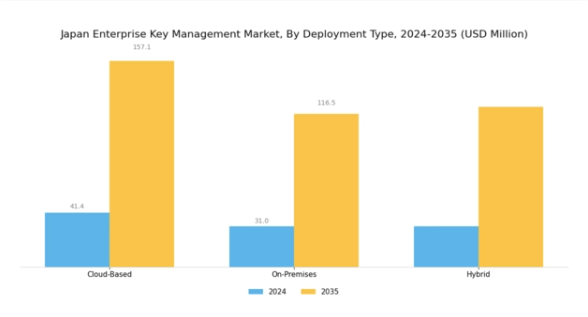

エンタープライズ鍵管理市場の展開タイプ別洞察

日本のエンタープライズ鍵管理市場、特に展開タイプセグメントでは、企業がデータセキュリティと規制順守をますます優先するにつれ、著しい成長が見られます。このセグメンテーションには主に、クラウドベース、オンプレミス、ハイブリッドの展開が含まれます。各種類は固有のニーズに対応しており、クラウドベースのソリューションは柔軟性と拡張性により注目を集めており、組織はオンプレミスインフラへの大幅な投資なしに鍵を効率的に管理できます。一方、オンプレミス導入は依然として重要であり、特に厳格な規制が課される業界において、セキュリティシステムや機密データに対する厳格な管理を必要とする企業から支持されています。

ハイブリッド導入は、クラウドとオンプレミスの双方の利点を融合できる点が特に注目されており、多様性を求める組織のニーズに応えています。

高度な技術環境を特徴とする日本経済は、これらの導入形態の急速な普及を支え、機密データの保護とアクセス・管理の最適化を両立するソリューションの需要を牽引しています。日本における様々な分野でのデジタルトランスフォーメーション(DX)推進の動きが、この市場の触媒として機能し、組織がこれらの鍵管理ソリューションを効果的に活用することを可能にしています。さらに、個人情報保護法などの規制圧力により、コンプライアンスとデータ完全性を確保するための堅牢な鍵管理戦略の必要性が高まっています。

したがって、日本企業向けキー管理市場の「導入形態」種類における成長動向は、データ保護強化の必要性や企業ITインフラの進化といったトレンドの影響を受け、企業がセキュリティ対策を効果的に強化するため、適切な導入モデルの評価と採用を促しています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

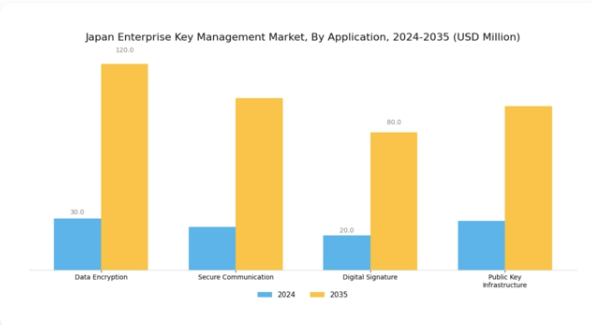

企業向け鍵管理市場のアプリケーションインサイト

日本企業向け鍵管理市場は、セグメント内の多様なアプリケーションによって大きく影響を受けています。データ暗号化は、特に日本のような厳しい規制とサイバー脅威によりデータセキュリティが最優先される国において、組織全体の機密情報を保護する上で極めて重要な役割を果たします。セキュア通信は、企業環境内での暗号化された交換を可能にし、機密性と完全性を確保するもう一つの重要なアプリケーションであり、急速に進化するデジタル環境で事業を展開する企業にとって不可欠です。

デジタル署名も重要性を増しており、金融取引や法的契約における検証プロセスを効率化することで、業務効率の向上に寄与します。公開鍵基盤(PKI)は、デジタル証明書を管理するための堅牢なフレームワークを提供することでこれらのアプリケーションを支え、電子通信や取引に対する全体的な信頼性の向上に貢献しています。これらのアプリケーションに対する需要の高まりは、データセキュリティに対する意識の向上、技術の進歩、規制要件の強化を反映しており、日本のエンタープライズ鍵管理市場は今後数年間で顕著な成長が見込まれます。

企業向け鍵管理市場 エンドユーザー動向

日本企業向け鍵管理市場は、様々な分野におけるデータセキュリティ需要の高まりを背景に、著しい成長を見せております。エンドユーザーセグメントは多様で、銀行・金融サービス・保険(BFSI)、IT・通信、政府機関、医療、小売などの産業で構成されております。金融は厳格なコンプライアンス規制により、堅牢なセキュリティソリューションの必要性が特に高まっており、重要な役割を担っております。IT・通信セクターも市場動向に大きく影響しており、機密性の高い顧客データの保護やサービス継続性の確保のために鍵管理に依存しています。

政府によるサイバーセキュリティ基盤強化の取り組みは、国家データや市民情報の保護に取り組む機関において、エンタープライズ鍵管理の重要性をさらに高めています。医療分野では、電子健康記録(EHR)や遠隔医療の導入が進む中、患者の機密性を保護するための安全な鍵管理ソリューションの必要性が浮き彫りになっています。小売業界ではデジタル決済システムの統合が進んでおり、取引データを保護する上で鍵管理が不可欠となっています。総じて、これらの業界はエンタープライズ鍵管理ソリューションを活用し、データ保護の強化、規制順守の促進、デジタル経済における消費者信頼の醸成を図っています。

エンタープライズ鍵管理市場のコンポーネント別インサイト

日本のエンタープライズ鍵管理市場、特にコンポーネント分野においては、様々な産業における急速なデジタルトランスフォーメーションに牽引された大きな成長機会を特徴とする、ダイナミックな状況が展開されています。ソフトウェア分野は、機密データを扱う組織にとって不可欠な暗号化および鍵ライフサイクル管理のための堅牢なソリューションを提供し、極めて重要な役割を担っています。ハードウェアコンポーネントは目立たないものの、物理的な鍵の安全な保管や高性能な暗号化には不可欠です。一方、サービスコンポーネントは、コンサルティングや導入支援の需要増加に対応し、組織固有の要件に合わせたソリューションを提供します。

日本の規制進化に後押しされたデータセキュリティとコンプライアンスへの継続的な重視が、包括的な鍵管理ソリューションの需要を促進しています。さらに、クラウドベースサービスへの依存度が高まる中、デジタル資産を保護するための強固な鍵管理フレームワークの導入がますます重要となっています。全体として、日本のエンタープライズ鍵管理市場のセグメンテーションは、サイバーセキュリティの動向とデジタル時代におけるデータ管理の複雑化に導かれ、進化を続けております。

主要プレイヤーと競争環境

日本のエンタープライズ鍵管理市場は、データセキュリティと規制コンプライアンスへの需要増加に牽引され、ダイナミックな競争環境が特徴です。タレス(フランス)、IBM(アメリカ)、マイクロソフト(アメリカ)などの主要企業は、イノベーションとパートナーシップに焦点を当てた戦略的取り組みを通じて、市場形成に積極的に貢献しています。タレス(フランス)はサイバーセキュリティソリューションの強化への取り組みを強調し、IBM(アメリカ)はクラウド機能を活かし、鍵管理をより広範な企業セキュリティフレームワークに統合しています。マイクロソフト(アメリカ)はAzure Key Vaultサービスの拡大を継続し、クラウドベース鍵管理ソリューションのリーダーとしての地位を確立しています。これらの戦略が相まって、技術的進歩と顧客中心のソリューションを優先する競争環境が育まれています。

本市場における主要な事業戦略には、サービス提供を強化するための製造の現地化とサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散性は、イノベーションと顧客エンゲージメントが最優先される環境を示しており、企業はカスタマイズされたソリューションと現地サポートを通じて差別化を図ることが可能となっています。

2025年9月、タレス(フランス)は主要な日本の通信事業者との戦略的提携を発表し、現地市場向けにカスタマイズされた鍵管理サービスの強化を図りました。この協業により、タレスは日本の市場での存在感を高め、現地の規制要件に沿ったより堅牢なセキュリティソリューションの提供が可能となります。このような提携は、地域市場のニーズに適応し、顧客の信頼を高める上で極めて重要です。

2025年10月、IBM(アメリカ)は「IBM Cloud Key Management」サービスのアップグレード版をリリースし、高度なAI機能を統合することで鍵ライフサイクル管理の効率化を図りました。この強化により運用効率が向上するだけでなく、IBMはセキュリティソリューションにおけるAI活用の先駆者としての地位を確立しました。鍵管理プロセスへのAI統合は、セキュリティ態勢の強化と運用複雑性の低減を同時に求める企業からの注目を集めるでしょう。

2025年8月、マイクロソフト(アメリカ)はAzure Key Vaultの提供範囲を拡大し、ユーザー体験とセキュリティコンプライアンスの向上を目的とした新機能を導入しました。この動きは、クラウドサービス市場における競争優位性を維持しようとするマイクロソフトの、イノベーションと顧客満足への継続的な取り組みを反映しています。提供内容を絶えず強化することで、マイクロソフトは日本で好まれるキー管理ソリューションプロバイダーとしての地位を固める可能性が高いでしょう。

2025年11月現在、企業向けキー管理市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な注力が挙げられます。複雑なセキュリティ課題への対応において協業の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望として、競争の差別化は価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行すると予想されます。この変化は、複雑化する市場において顧客の共感を呼ぶ独自の価値提案を開発することの重要性を強調しています。

日本企業向けキー管理市場の主要企業には以下が含まれます

産業動向

日本企業向けキー管理市場における最近の動向は、著しい成長と主要プレイヤーからの関心の高まりを示しています。タレス社は最近、日本における事業拡大を図り、サイバーセキュリティ提供体制の強化と企業向けデータ保護の向上を目指しています。ヒューレット・パッカード・エンタープライズ社と富士通社は、セキュリティを優先した革新的なクラウドソリューションにおける協業を強化しており、より統合された企業向けソリューションへの移行を示しています。特に2023年8月には、トレンドマイクロ社が主要な日本の金融機関と戦略的提携を結び、高度なキー管理システムを導入することを発表しました。これは重要産業における堅牢なセキュリティ対策への需要の高まりを反映しています。

さらに2023年9月には、サイバーアークが日本の規制コンプライアンス基準に対応した新機能をリリースし、現地市場への適応を推進しました。過去2年間では、IBMやマイクロソフトといった企業によるクラウドセキュリティソリューションへの投資が増加しています。サイバーセキュリティ脅威やコンプライアンス要件への懸念の高まりが市場評価を押し上げ、企業が鍵管理技術への投資を促進する要因となっています。合併・買収(M&A)も増加傾向にあり、特にオラクルとRSAセキュリティによる活発な動きが見られます。これは相乗効果の活用と製品ライン強化を目指す市場内の継続的な統合傾向を反映しています。

今後の展望

日本のエンタープライズ鍵管理市場の将来展望

日本のエンタープライズ鍵管理市場は、サイバーセキュリティニーズの増大と規制コンプライアンスの強化を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.6%で成長すると予測されています。

新たな機会は以下の分野にあります:

- セキュリティ強化のためのAI駆動型キー管理ソリューションの開発。

- 拡張性を考慮したクラウドベースのキー管理サービスの拡大。

- 安全な鍵配布のためのブロックチェーン技術の統合。

2035年までに、堅調な需要とイノベーションを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本企業向けキー管理市場 エンドユーザー別展望

- BFSI(銀行・金融・保険)

- ITおよび通信

- 政府

- 医療

- 小売

日本企業向けキー管理市場 コンポーネント別展望

- ソフトウェア

- ハードウェア

- サービス

日本企業向けキー管理市場 アプリケーション別展望

- データ暗号化

- セキュア通信

- デジタル署名

- 公開鍵基盤(PKI)

日本企業向けキー管理市場 導入形態別展望

- クラウドベース

- オンプレミス

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 情報技術と通信技術、導入タイプ別(百万米ドル)

4.1.1 クラウドベース

4.1.2 オンプレミス

4.1.3 ハイブリッド

4.2 情報通信技術、アプリケーション別(百万米ドル)

4.2.1 データ暗号化

4.2.2 セキュア通信

4.2.3 デジタル署名

4.2.4 公開鍵基盤

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 金融・保険・証券(BFSI)

4.3.2 ITおよび通信

4.3.3 政府

4.3.4 医療

4.3.5 小売

4.4 情報通信技術(ICT)、コンポーネント別(百万米ドル)

4.4.1 ソフトウェア

4.4.2 ハードウェア

4.4.3 サービス

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 テレス(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アマゾン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 グーグル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 オラクル(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ヒューレット・パッカード・エンタープライズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ジェムアルト(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Entrust(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場における用途別分析

6.4 エンドユーザー別日本市場分析

6.5 コンポーネント別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入形態別情報通信技術(ICT)、2024年(%シェア)

6.13 導入形態別情報通信技術(ICT)、2024年~2035年(百万米ドル)

6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.19 情報通信技術(ICT)、構成要素別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入タイプ別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 コンポーネント別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携