❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のエナジードリンク市場規模は2024年に27億8502万米ドルと推定されております。

日本のエナジードリンク市場は、2025年の28億6411万米ドルから2035年までに37億9035万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)2.84%を示すと予測されています。

主要な市場動向とハイライト

日本のエナジードリンク市場では、健康志向かつ革新的な製品への移行が進んでおります。

- 健康志向の配合が日本のエナジードリンク市場でますます主流となり、より見識のある消費者層にアピールしております。

- Eコマースの成長が流通経路を変革し、日本全国の消費者がエナジードリンクをより入手しやすくなっております。

- 低カロリー製品が特に健康志向層の間で支持を集めており、消費者の嗜好の変化を反映しております。

- 機能性飲料への需要増加と若者文化のトレンドが、革新的なマーケティング戦略と相まって市場拡大を牽引しております。

主要企業

Red Bull (AT), Monster Beverage (US), PepsiCo (US), Coca-Cola (US), Rockstar (US), NOS (US), 5-hour Energy (US), Bang Energy (US)

日本のエナジードリンク市場動向

日本のエナジードリンク市場は現在、消費者の嗜好の変化と健康意識の高まりを特徴としたダイナミックな進化を遂げております。高カフェイン・高糖分含有量に伴う潜在的な健康リスクへの認識が高まる中、機能性メリットを提供する製品への顕著な傾向が見られます。これには天然成分、ビタミン、ミネラルを配合した処方が含まれ、エネルギーと健康の両方を求める層に訴求しております。さらに、電子商取引プラットフォームの台頭により流通経路が変革され、消費者はより多様な製品を便利に入手できるようになりました。この変化は市場への到達範囲を拡大するだけでなく、技術に精通した消費者の需要に応えるため、ブランドが製品の革新と多様化を促進する要因ともなっています。加えて、エナジードリンク市場では低カロリー・無糖代替品への関心が高まっています。健康志向が購買決定に影響を与え続ける中、メーカーは既存製品の再設計や新ラインの投入でこの需要に対応しています。持続可能性への重視も重要性を増しており、ブランドはエコフレンドリーな包装や調達方法の模索を進めています。全体として、日本のエナジードリンク市場は、進化する消費者の期待と、より健康的かつ持続可能な選択肢への取り組みを原動力に、継続的な成長が見込まれます。

健康志向の配合

健康効果を優先したエナジードリンクへの顕著な移行が見られます。消費者は天然成分、ビタミン、ミネラルを含む製品をますます求めるようになっており、これはウェルネスや機能性飲料という広範なトレンドを反映しています。

Eコマースの成長

オンラインショッピングプラットフォームの台頭は、エナジードリンクのマーケティングと販売方法を変革しています。この傾向により、ブランドはより広範な顧客層にリーチでき、消費者は多様な製品ラインナップへのアクセスが拡大しています。

低カロリーオプション

低カロリー・無糖のエナジードリンクへの需要が高まっています。メーカーは健康志向の消費者に対応するため、既存製品の再配合や新ラインの展開を進めており、現在の食習慣の傾向に沿った取り組みが行われています。

日本のエナジードリンク市場を牽引する要因

革新的なマーケティング戦略

日本のエナジードリンク市場は、革新的なマーケティング戦略によって変革を遂げています。各ブランドはデジタルプラットフォームやソーシャルメディアを活用し、ターゲット層に響くインタラクティブなキャンペーンを展開することで、消費者との関わりを深めています。2025年には、エナジードリンク市場におけるデジタルマーケティング支出が総マーケティング予算の30%以上を占めると予測されています。このデジタルエンゲージメントへの移行により、ブランドは消費者とリアルタイムでつながり、ブランドロイヤルティと認知度を高めることが可能となります。さらに、ポップアップストアやスポーツイベントのスポンサーシップといった体験型マーケティングイベントも普及しつつあり、ブランドの可視性と消費者との交流をさらに強化しています。

流通チャネルの拡大

日本のエナジードリンク市場では、より広範な消費者層にリーチするために重要な流通チャネルの著しい拡大が進んでいます。従来型の小売店、コンビニエンスストア、スーパーマーケットは依然として重要ですが、オンライン販売チャネルが顕著に増加しています。2025年時点で、日本のエナジードリンク総売上の約25%を電子商取引が占めると予測されており、消費者の購買習慣の変化を反映しています。エネルギー飲料市場はこの動向に対応し、オンラインでの存在感を高めるとともに、製品の安定供給を確保するためのサプライチェーンの最適化を進めています。流通経路の多様化は、アクセスの向上だけでなく、オンラインショッピングを好む傾向の高まりにも対応しています。

若者の文化とライフスタイルの動向

日本のエネルギー飲料市場は、若年層のライフスタイルの選択に大きく影響を受けています。18歳から34歳の若年層を中心に、学術や社交活動におけるパフォーマンス向上手段としてエナジードリンクが支持されています。この層は多忙な生活様式が特徴で、即効性のあるエネルギー補給を必要とするケースが多く見られます。2025年時点で、国内エナジードリンク消費者の約40%がこの年齢層に該当し、若者文化と市場成長の強い相関関係が示されています。エネルギー飲料市場は、この層に響くマーケティング戦略に注力しており、ソーシャルメディアやインフルエンサーとの提携を活用してブランド認知度を高めています。

機能性飲料の需要増加

日本のエネルギー飲料市場では、機能性飲料の需要が顕著に増加しています。消費者は単なるエネルギー補給以上の効果を求めるようになり、ビタミン、ミネラル、ハーブエキスなどの付加価値を重視する傾向が強まっています。この傾向は、健康とウェルネスへの広範なシフトと一致しており、消費者は飲料の選択についてより慎重になっています。2025年には、機能性エナジードリンク市場は約15%の成長が見込まれており、身体的・精神的パフォーマンスを向上させる製品への消費者の嗜好の高まりを反映しています。エナジードリンク市場は、こうした進化する消費者の期待に応えるため、健康志向の個人に向けた配合の革新を通じて適応を図っています。

持続可能性とエコフレンドリーな取り組みへの注力

日本のエナジードリンク市場では、環境配慮型製品を求める消費者の需要に応え、持続可能性とエコフレンドリーな取り組みへの注目が高まっています。各ブランドは、環境への影響を最小限に抑えるため、原料の持続可能な調達やエコフレンドリーな包装ソリューションを模索しています。2025年には、エナジードリンク消費者の約20%が購入判断において持続可能性を優先すると予測されています。したがって、有機原料やリサイクル可能な包装を強調した製品の増加が見込まれます。この変化は、世界的な持続可能性の潮流に沿うだけでなく、環境意識の高い消費者層においてブランドを有利に位置づけることにもつながります。

市場セグメントの洞察

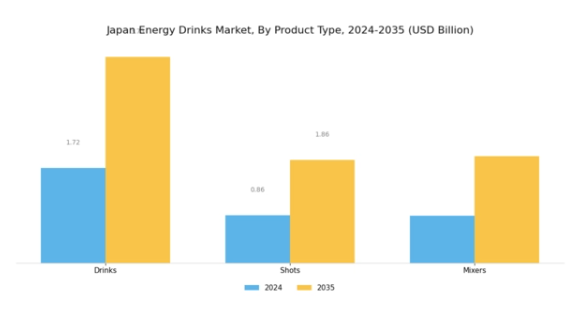

エナジードリンク市場における製品種類別展望

日本のエナジードリンク市場は、飲料、ショット、ミキサーなど様々な製品種類が存在するダイナミックな分野であり、それぞれが消費パターンに独自に貢献しています。飲料カテゴリーは、幅広い層に受け入れられる汎用性の高い風味プロファイルにより、市場で最大の割合を占めています。日本の消費者は、外出先で手軽にエネルギー補給できる即飲タイプを好む傾向があり、このセグメントは特に忙しいビジネスパーソンや学生層に人気です。ショットは、高濃度のエネルギー配合が特徴で、コンパクトな形態で即効性のエネルギー増加を求めるニッチな層をターゲットとしています。

この製品種類は、フィットネス愛好家や激しい活動中に持続的なエネルギーを必要とする方々から支持を集めています。さらに、ミキサーは特に社交の場において、アルコール飲料を引き立て飲酒体験を豊かにする役割から、日本国内での利用が拡大しています。エナジードリンクをカクテルやその他のソフトドリンクと混ぜる傾向の高まりは、日本の進化する飲酒文化と合致し、市場における重要なセグメントを形成しています。消費者の健康意識の高まりや機能性飲料への嗜好といった要因が、これらの製品種類を牽引しています。

さらに、日本の高齢化に伴い、天然素材や健康効果を重視した高齢者層向けのエネルギー製品への需要が増加しています。日本エナジードリンク市場が進化する中、市場成長を効果的に活用しようとする関係者にとって、これらの製品種類内の動向を理解することは不可欠です。消費者の行動や嗜好は絶えず変化しており、市場の多様なニーズに応える革新的な製品開発につながっています。全体として、日本エナジードリンク市場のセグメンテーションは、消費者の嗜好を浮き彫りにするだけでなく、特定の消費者ニーズに合わせた製品提供によって市場の注目を集めるための数多くの機会をブランドに示しています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

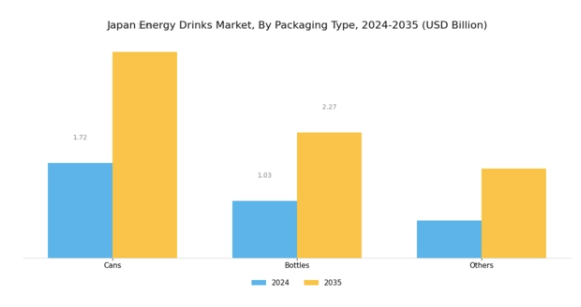

エナジードリンク市場における包装形態別の展望に関する洞察

日本エナジードリンク市場における包装の種類に関する展望セグメントは多様な動向を示しており、缶とボトルが消費者に主に利用される主要な形態です。缶は軽量性と利便性からこの分野で優位性を保っており、移動中の消費に理想的であるため、日本の忙しいライフスタイルに適合しています。さらに、缶のリサイクル可能性は持続可能な包装への高まる傾向と合致しており、これは日本の消費者と製造業者双方にとって焦点となっています。

ボトル入りエナジードリンクも重要な役割を担っており、高級感や豊富なフレーバーバリエーションを提供することで、従来型の糖分多めの飲料に代わる選択肢を求める健康志向の消費者層に訴求しています。パウチやカートンなどの包装の種類を含む「その他」カテゴリーは、ニッチ市場のニーズに応える革新的なデザインが登場するにつれ、存在感を増しています。全体として、日本の消費者は包装の利便性と持続可能性にますます注目しており、これが日本エナジードリンク市場のセグメンテーションの動向をさらに形作っています。

健康意識の高まりや利便性の追求といった主要トレンドは、このダイナミックな市場空間において様々な包装の種類の実行可能性を促進すると予想されます。

エナジードリンク市場種類別展望インサイト

日本のエナジードリンク市場は、主に従来型とオーガニックのカテゴリーからなる多様な種類別セグメンテーションが特徴です。消費者がエネルギーと集中力を高める機能性飲料を求める傾向が強まる中、エナジードリンクの需要は著しく増加しています。従来型エナジードリンクは、その広範な流通網とマーケティング戦略により、確立された地位を築き幅広い層に支持されています。市場構造の形成において重要な役割を担い、利便性を重視する外出先での消費者の嗜好を満たしています。一方、オーガニックセグメントは、天然素材や持続可能性を重視する健康志向層を中心に注目を集めています。

このセグメントは、栄養価や環境への影響を強く意識するニッチながらも成長中の層に対応しており、市場全体において重要な競争相手となっています。健康志向の高まりや人工添加物の悪影響に対する認識の向上も、有機セグメントの台頭に寄与しています。この二極化した種類別展望は、従来型のエネルギー補給手段と健康志向の選択肢のバランスが重要な市場動向となりつつある日本の消費者の嗜好の変化も反映しています。

エナジードリンク市場における流通チャネル展望の洞察

日本におけるエナジードリンク市場の流通チャネル展望は、変化する消費者の嗜好と購買行動を反映した進化する状況を示しています。市場はオントレード(飲食店向け)とオフトレード(小売店向け)のチャネルに区分され、それぞれが全体の消費パターン形成において重要な役割を果たしています。バー、レストラン、ジムなどのオントレード店舗は、特に社交の場やフィットネス活動中にエネルギー補給を求める消費者の傾向に牽引され、売上の大きな割合を占めています。

一方、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームなどのオフトレードチャネルは小売環境で優位性を持ち、より幅広い層が手軽にエナジードリンクを入手できる環境を整えています。このチャネルの成長は、日本の大規模な都市人口に支えられており、多くの消費者が自宅や外出先での利便性を重視してエナジードリンクを購入することを好んでいます。健康とウェルネスのトレンドの人気も販売に影響を与えており、消費者はエネルギーレベルや総合的なパフォーマンスをサポートする機能性飲料をますます求めるようになっています。

これらの流通経路は、ブランドが多様な消費者層と接点を持つ独自の機会を提供し、カスタマイズされたマーケティング戦略や販促活動を通じてブランド認知度を高め、売上拡大を促進します。オントレードとオフトレードの相乗効果は、日本エナジードリンク市場のダイナミックな性質を反映しており、変化する消費者のニーズや嗜好を捉えるためには多面的な流通アプローチが重要であることを示しています。

主要プレイヤーと競争環境

日本のエナジードリンク市場は、変化する消費者の嗜好と機能性飲料への需要増加に牽引され、ダイナミックな競争環境が特徴です。レッドブル(オーストリア)、モンスタービバレッジ(アメリカ)、コカ・コーラ(アメリカ)などの主要プレイヤーは、革新的な製品提供と戦略的提携を通じて市場形成に積極的に取り組んでいます。レッドブル(オーストリア)は、強力なブランド価値を継続的に活用し、ターゲット層に強く訴求するライフスタイルマーケティングやエクストリームスポーツイベントのスポンサーシップに注力しています。一方、モンスタービバレッジ(アメリカ)は製品多様化を重視し、健康志向の消費者層に対応するため新フレーバーや新処方を導入しています。またコカ・コーラ(アメリカ)は、既存飲料ラインとの統合を進め、流通チャネルの強化と市場拡大を図っています。

事業戦略面では、コスト削減とサプライチェーン効率化を目的に、製造の現地化が進んでおります。このアプローチは市場ニーズへの対応力を高めるだけでなく、持続可能性目標にも合致します。市場の競争構造は中程度の分散状態にあり、少数の主要企業が大きなシェアを占める一方、多数の小規模ブランドが消費者の注目を集めようと競っております。こうした主要プレイヤーの総合的な影響力が、イノベーションと市場トレンドへの迅速な適応を促す競争環境を形成しております。

2025年10月、モンスター・ビバレッジ(アメリカ)は日本の主要スポーツチームとの戦略的提携を発表し、ブランド認知度の向上とターゲットを絞ったマーケティングキャンペーンを通じた現地消費者との関わり強化を目指しました。この動きは、若年層におけるスポーツ・フィットネス人気の高まりを背景に、日本市場におけるモンスターの基盤強化につながる可能性があります。このような提携は、より地域に根差したブランドプレゼンスの構築に寄与し、消費者ロイヤルティの醸成と売上拡大を促進するでしょう。

2025年9月、コカ・コーラ(アメリカ)は、従来型のエナジードリンクに代わる選択肢を求める健康志向の消費者をターゲットに、天然成分を配合した新エナジードリンクシリーズを発売しました。この戦略的転換は、日本で勢いを増しているクリーンラベル製品への広範な傾向を反映しています。より健康的な選択肢を求める消費者の嗜好に合致させることで、コカ・コーラ(アメリカ)は競合他社に対して有利な立場を確立し、より大きな市場シェアを獲得する可能性があります。

2025年11月、レッドブル(オーストリア)は持続可能性に焦点を当てた新たなマーケティングキャンペーンを発表し、環境に配慮した取り組みへの姿勢を強調しました。この取り組みはブランド評価を高めるだけでなく、持続可能な製品を求める消費者の需要増加にも合致します。消費者の環境意識が高まる中、レッドブルの積極的な姿勢は競合他社との差別化を図り、市場におけるリーダーシップを強化する可能性があります。

2025年11月現在、エナジードリンク市場の動向はデジタル化とサステナビリティへの顕著な移行を示しています。各社は消費者エンゲージメントの強化と業務効率化のために技術活用を加速させています。戦略的提携も増加傾向にあり、ブランドが資源と専門知識を結集して競争環境を効果的に乗り切ることを可能にしています。今後、競争上の差別化は価格競争よりもイノベーションとテクノロジー重視へと進化する見込みです。サプライチェーンの信頼性と持続可能な実践への注力は、消費者が自らの価値観に合致するブランドを優先する傾向が強まる中、市場をさらに定義づけるでしょう。

日本エナジードリンク市場の主要企業には以下が含まれます

産業動向

日本エナジードリンク市場における最近の動向は著しい活況を示しており、大和缶株式会社やキリンホールディングスといった企業が、機能性エナジードリンクへの消費者嗜好の高まりに対応し、より健康志向の製品をラインアップに追加しています。2023年8月には大塚製薬がアスリート向け新エナジードリンクを発売し、市場の競争激化を浮き彫りにしました。一方コカ・コーラは地域別の味覚嗜好に合わせ、エナジードリンクラインにローカライズフレーバーを導入しています。生活様式の変化やエネルギー補給飲料への需要増(若年層消費者や都市部のストレス要因が一部寄与)を受け、市場評価額は着実な成長傾向を示しています。

特筆すべきは、ペプシコ社が自社エナジードリンクブランド周辺のマーケティング活動を強化している一方、モンスタービバレッジ社が人気スポーツイベントとの戦略的提携を通じて主要競合としての地位を確固たるものにしている点です。ここ数ヶ月、主要企業を巻き込んだ大規模な合併・買収の発表はありませんが、市場アナリストは競争激化に伴い潜在的な業界再編を予測しています。レッドブル、アミノサン、アサヒグループホールディングスといった主要プレイヤーの戦略や製品展開は、今後数年間でイノベーションと消費者の健康志向によって形作られ、市場は進化を続けてまいります。

今後の展望

日本のエナジードリンク市場における今後の見通し

日本のエナジードリンク市場は、健康意識の高まりと機能性飲料への需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)2.84%で成長すると予測されております。

新たな機会は以下の分野に存在します:

- 植物由来のエナジードリンク製品ラインの開発

- 直接販売のためのECプラットフォームへの進出

- フィットネスセンターとの提携による限定商品提供

2035年までに、市場は消費者の嗜好の変化を反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本エナジードリンク市場 種類別展望

- 標準エナジードリンク

- オーガニックエナジードリンク

- 無糖エナジードリンク

- 機能性エナジードリンク

日本エナジードリンク市場 包装の種類別見通し

- 缶

- ボトル

- パウチ

日本エナジードリンク市場 販売チャネル別見通し

- スーパーマーケット

- コンビニエンスストア

- オンライン小売

- 健康・フィットネス専門店

日本エナジードリンク市場 消費者層別見通し

- ティーンエイジャー

- ヤングアダルト

- ミドルエイジ

- フィットネス愛好家

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 セキュリティ、アクセス制御、ロボット、種類別(百万米ドル)

4.1.1 標準的なエナジードリンク

4.1.2 有機エナジードリンク

4.1.3 シュガーフリー・エナジードリンク

4.1.4 機能性エナジードリンク

4.2 セキュリティ、アクセス制御、ロボット、流通チャネル別(百万米ドル)

4.2.1 スーパーマーケット

4.2.2 コンビニエンスストア

4.2.3 オンライン小売

4.2.4 健康・フィットネス専門店

4.3 セキュリティ、アクセス制御、ロボット、消費者層別(百万米ドル)

4.3.1 10代

4.3.2 20代

4.3.3 中高年

4.3.4 フィットネス愛好家

4.4 セキュリティ、アクセス制御、ロボット、包装の種類別(百万米ドル)

4.4.1 缶

4.4.2 ボトル

4.4.3 ポーチ

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 レッドブル(オーストリア)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 モンスター・ビバレッジ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ペプシコ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 コカ・コーラ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ロックスター(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 NOS(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 5-hour Energy(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Bang Energy(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における流通チャネル別分析

6.4 日本市場における消費者層別分析

6.5 日本市場における包装種類別分析

6.6 セキュリティ、アクセス制御、ロボットの主要購買基準

6.7 MRFRの調査プロセス

6.8 セキュリティ、アクセス制御、ロボット(ロボット工学)のDRO分析

6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボット(ロボット工学)

6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット(ロボット工学)

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.12 セキュリティ、アクセス制御、ロボット(種類別、2024年、シェア%)

6.13 セキュリティ、アクセス制御、ロボット(種類別、2024年~2035年) (百万米ドル)

6.14 セキュリティ、アクセス制御およびロボット、流通チャネル別、2024年(シェア%)

6.15 セキュリティ、アクセス制御およびロボット、流通チャネル別、2024年から2035年(百万米ドル)

6.16 セキュリティ、アクセス制御およびロボット、消費者層別、2024年(シェア%)

6.17 セキュリティ、アクセス制御およびロボット、消費者層別、2024年から2035年(百万米ドル)

6.18 セキュリティ、アクセス制御およびロボット、包装種類別、2024年(%シェア)

6.19 セキュリティ、アクセス制御およびロボット、包装種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 流通チャネル別、2025-2035年(百万米ドル)

7.2.3 消費者層別、2025-2035年(百万米ドル)

7.2.4 包装種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携