❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

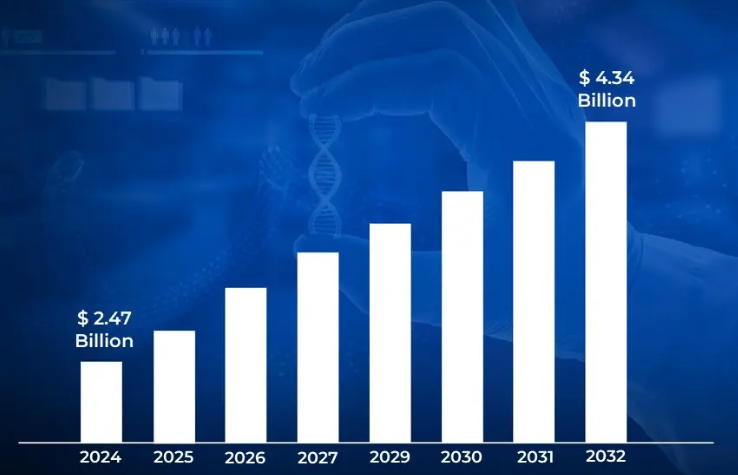

日本の内視鏡検査機器市場規模と予測

日本の内視鏡検査機器市場規模は、2024年に24億7,000万米ドルと評価され、2026年から2032年にかけて年平均成長率6.50%で成長し、2032年には43億4,000万米ドルに達すると予測されています。

内視鏡装置は、体腔や臓器の内部を自然な開口部や小さな切開部から検査するために使用される医療器具と定義され、リアルタイムの視覚化と治療を可能にします。

高精細画像、軟性内視鏡、ロボット支援システムなどの技術開発により、疾病の早期発見と患者の予後改善が重視されるようになっています。

急速な高齢化と大腸がんや胃がんなどの慢性疾患の増加により、日本では内視鏡検査機器の使用が加速しています。

診断インフラを強化するため、医療提供者と医療技術企業の戦略的提携が推進されています。

日本の内視鏡検査機器市場のダイナミクス

日本の内視鏡機器市場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 高齢化人口の増加と慢性疾患負担: 内視鏡手術の需要は、日本の高齢化と消化器疾患、呼吸器疾患、泌尿器疾患の有病率の上昇によって牽引される見込みです。人口の28%以上が65歳以上の高齢者であり、医療ニーズが著しく高まっています。胃がんの新規症例は年間約10万件報告されており、高度な診断ソリューションの必要性を裏付けています。

- イメージングと器具の技術的進歩: 3D可視化、AI支援検出、カプセル内視鏡の継続的な技術革新により、診断の精度と効率が向上すると予想されます。日本におけるAI支援システムは、早期胃がん検出において最大80%の精度を達成。HDおよび3Dイメージング技術の臨床現場での採用は毎年15%以上増加。

- 低侵襲手術への嗜好の高まり: 回復時間の短縮、感染リスクの低減、患者の転帰の改善による低侵襲手術へのシフトは、内視鏡検査用機器の利用を促進すると予想されます。これらの処置は、公共および民間の医療環境でますます好まれるようになると予想されます。

- 政府の医療投資と償還: 早期がん検診のための政府支援イニシアティブと高度診断ツールへの補助金が市場需要を刺激すると予測。また、日本における内視鏡治療に対する好意的な償還政策も市場成長を強化すると予想されます。

- 大腸がんおよび胃がんの発生率: 日本では消化器癌、特に大腸癌と胃癌の罹患率が高く、高度な内視鏡システムの普及を促進すると予想されます。早期発見と定期的な検診プログラムは、国の健康キャンペーンを通じて強調されるでしょう。

主な課題

- 高い初期設備投資とメンテナンスコスト: 高度な内視鏡検査機器に必要な多額の初期投資と定期的なメンテナンス費用が、小規模な医療施設における市場浸透を抑制する見込み。農村部や非都市部の病院では予算の制約があり、普及率が鈍化する見込み。

- 熟練した内視鏡専門家の不足: 日本では内視鏡技師や専門医の数が限られているため、特に地方の高齢化が進む地域では、手術件数の妨げになると予想されます。トレーニングや資格取得のプロセスは、依然として資源集約的で時間がかかると予測されています。

- 内視鏡的処置に伴うリスク: 手技中の感染、穿孔、副作用などの合併症は、患者の受け入れや手技頻度を抑制する可能性が高い。このような臨床リスクは厳格な安全プロトコルを必要とするため、業務の複雑さを増すと予想されます。

- 厳しい規制当局の承認プロセス: 日本の医療機器に対する厳格な規制基準による製品承認の遅延は、革新的技術のタイムリーな導入を制限すると予想されます。バリデーションと市販後調査の段階に時間がかかるため、国際的なメーカーにとっては市場投入までの時間が長くなると予測されます。

- 先端技術の輸入依存度の高さ: ハイエンド内視鏡システムの大部分は輸入品であり、為替変動や貿易政策によって調達に不確実性が生じると予想されます。このような依存関係により、医療機関はサプライチェーンの混乱や価格変動にさらされる可能性が高い。

主要トレンド

- AI統合内視鏡システムの採用: リアルタイムの病変検出と分類のための内視鏡機器への人工知能の統合は、日本の病院全体で広く導入される見込みです。これらのインテリジェントシステムにより、診断精度の向上とワークフローの効率化が期待されます。

- 低侵襲プロシージャへの嗜好: 低侵襲な診断や手術に対する患者のニーズが高まり、先進的な内視鏡技術の普及が促進されると予測されます。回復時間の短縮と合併症発生率の低下が、この手技シフトを促進すると考えられます。

- 消化器アプリケーションにおけるカプセル内視鏡の需要: カプセル内視鏡の採用は、特に従来の方法では限界がある小腸疾患のケースで増加すると予想されます。非侵襲性と患者の快適性の向上がこの傾向を支える見込み。

- 消耗品内視鏡の利用: 二次汚染や院内感染に対する懸念の高まりを受けて、使い捨て内視鏡の使用が増加すると予測されます。感染予防に重点を置く規制により、使い捨て内視鏡の採用が促進される見込み。

- ロボット支援内視鏡への投資: 内視鏡用ロボットプラットフォームは、日本全国の3次医療センターや研究病院での導入が進むと予想されます。精密な制御と複雑な解剖学的領域へのアクセス能力により、手技の成果が高まると期待されています。

VMRの中身

業界レポート

当社のレポートには、ピッチ作成、ビジネスプランの作成、プレゼンテーションの構築、提案書の作成に役立つ実用的なデータと将来を見据えた分析が含まれています。

>> 割引のお問い合わせ @ – https://www.verifiedmarketresearch.com/ask-for-discount/?rid=525053

日本の内視鏡検査機器市場の地域分析

日本の内視鏡検査機器市場についてのより詳細な地域分析は以下の通りです:

東京

- Verified Market Researchによると、東京は高度な医療インフラと主要な医療機関の集中により、日本の内視鏡検査機器市場において支配的な地域と認識されています。

- 日本の医療費の30%以上は東京都が占めており、内視鏡機器の普及を促進する主要な病院やがん検診センターに支えられています。

- 最先端の内視鏡システムの急速な導入は、三次医療病院や学術研究施設の集中によって可能になりました。

- 都市部の病院ネットワークによる設備投資の増加により、ロボット支援機器やAI対応機器の購入が容易になりました。

- また、評判の高いサプライチェーンや、資格を持った内視鏡専門医へのアクセスが容易なことも、市場でのリーダーシップを強化しています。

大阪

- 大阪は、日本の内視鏡機器市場において最も急成長している地域のひとつです。

- 同地域では、民間病院や専門クリニックの拡大により、高度な内視鏡技術への投資が増加しています。

- 大阪は、日本の医療機器輸出に年間90億米ドル以上貢献しており、富士フイルムのような主要企業がセグメントをリードしていることから、内視鏡市場の成長を牽引すると予想されています。

- 好意的な償還政策と低侵襲診断処置に対する患者の嗜好が、内視鏡検査の急増につながっています。

- 胃腸科、大腸がん検診、婦人科の領域で内視鏡検査件数の大幅な増加が記録されています。

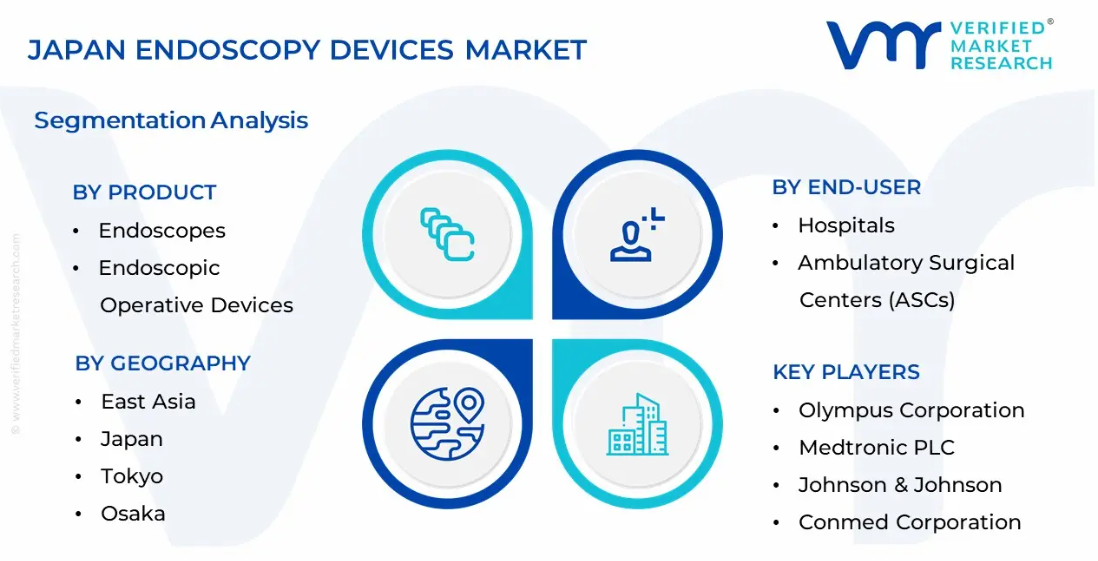

日本の内視鏡機器市場: セグメンテーション分析

日本の内視鏡機器市場は、製品、内視鏡種類別、用途別、エンドユーザー別、地域別に細分化されています。

日本の内視鏡機器市場:製品別

- 内視鏡

- 可視化装置

- 内視鏡手術機器

製品別では、内視鏡、可視化装置、内視鏡手術機器に二分。内視鏡セグメントは、日本の内視鏡デバイス市場の主要セグメントと予測されています。診断および治療用内視鏡処置の広範な臨床導入は、高齢化および消化器、呼吸器、泌尿器疾患の増加によって促進されています。

日本の内視鏡機器市場:内視鏡種類別

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

内視鏡の種類別では、硬性内視鏡、軟性内視鏡、カプセル型内視鏡、ロボット支援型内視鏡に分けられます。硬性内視鏡は、日本では高解像度の可視化と精密な器具制御を必要とする外科手術に広く採用されています。整形外科手術、泌尿器科手術、婦人科手術での使用は、主要病院の臨床プロトコールで一貫して支持されています。高水準の鮮明な画像と耐久性は、低侵襲手術を行う外科医に好まれています。

日本の内視鏡機器市場、用途別

- 消化器(GI)内視鏡検査

- 腹腔鏡検査

- 気管支鏡検査

- 関節鏡検査

- 泌尿器内視鏡

- 婦人科内視鏡検査

- 耳鼻咽喉科内視鏡検査

- 神経内視鏡

用途別では、消化器内視鏡、腹腔鏡、気管支鏡、関節鏡、泌尿器内視鏡、婦人科内視鏡、耳鼻咽喉科内視鏡、神経内視鏡に区分されます。消化器(GI)内視鏡は、日本の内視鏡機器市場で最大のシェアを占めるセグメントとして特定されています。大腸がん、胃炎、潰瘍などの消化器疾患の有病率の高さが、診断件数の増加に大きく貢献しています。

日本の内視鏡検査機器市場、エンドユーザー別

- 病院

- 外来手術センター(ASCs)

- 専門クリニック

エンドユーザー別に見ると、日本の内視鏡市場は病院、外来手術センター(ASC)、専門クリニックに細分化されます。病院は、内視鏡処置の実施件数が多いことから、最大の市場比率を維持すると予測されています。高度な診断および治療手順は、包括的なインフラと訓練を受けた人材の利用可能性に支えられ、二次および三次医療病院で日常的に実施されています。

主要プレーヤー

日本の内視鏡機器市場」調査レポートは、市場に重点を置いた貴重な洞察を提供します。主な参入企業は、オリンパス株式会社、富士フイルムホールディングス株式会社、ボストン・サイエンティフィック株式会社、Medtronic PLC、ジョンソン・エンド・ジョンソン株式会社、Cook Group Incorporated、KARL STORZ、Conmed Corporation、Richard Wolf GmbH、Pentax Medical、Ethicon Endo-surgery LLC、町田内視鏡株式会社です。また、競合状況のセクションには、上記のプレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

また、当社の市場分析では、このような主要企業のみを取り上げたセクションを設け、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競合状況のセクションには、上記のプレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

日本の内視鏡機器市場の最新動向

- 2022年9月、オリンパス株式会社は、多様な医療分野の内視鏡手術をサポートするVISERA ELITE IIIプラットフォームを発売。

- 2022年4月、Ambu社が単回使用胃カメラ「Ascope Gastro」とディスプレイシステム「Abox 2」の国内薬事承認を取得。

- 2018年7月、AIベースの早期胃がん検出システムが日本の研究機関により導入され、80%の精度を達成し、臨床での採用を後押し。

1 日本の内視鏡機器市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査手法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の内視鏡機器市場展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

4.5 規制の枠組み

5 日本の内視鏡機器市場:製品別

5.1 概要

5.2 内視鏡

5.3 視覚化装置

5.4 内視鏡手術装置

6 日本内視鏡機器市場:内視鏡種類別

6.1 概要

6.2 硬性内視鏡

6.3 軟性内視鏡

6.4 カプセル内視鏡

6.5 ロボット支援内視鏡

7 日本の内視鏡機器市場:用途別

7.1 概要

7.2 消化器(GI)内視鏡

7.3 腹腔鏡

7.4 気管支鏡

7.5 関節鏡

7.6 泌尿器内視鏡

7.7 婦人科内視鏡検査

8 日本の内視鏡機器市場:エンドユーザー別

8.1 概要

8.2 病院

8.3 外来手術センター(ASC)

8.4 専門クリニック

9 日本の内視鏡機器市場:地域別

9.1 概要

9.2 東アジア

9.3 日本

9.4 東京

9.5 大阪

10 日本の内視鏡機器市場の競争環境

10.1 概要

10.2 企業シェア

10.3 ベンダーの状況

10.4 主要開発戦略

11 企業プロファイル

11.1 オリンパス株式会社

11.1.1 概要

11.1.2 業績

11.1.3 製品展望

11.1.4 主要な開発

11.2 富士フイルムホールディングス

11.2.1 概要

11.2.2 業績

11.2.3 製品展望

11.2.4 主要開発製品

11.3 ボストン・サイエンティフィック

11.3.1 概要

11.3.2 業績

11.3.3 製品展望

11.3.4 主要開発製品

11.4 メドトロニックPLC

11.4.1 概要

11.4.2 業績

11.4.3 製品展望

11.4.4 主要開発製品

11.5 ジョンソン・エンド・ジョンソン

11.5.1 概要

11.5.2 業績

11.5.3 製品の見通し

11.5.4 主な展開

11.6 クックグループ

11.6.1 概要

11.6.2 業績

11.6.3 製品の見通し

11.6.4 主な展開

11.7 カール・シュトルツ

11.7.1 概要

11.7.2 業績

11.7.3 製品展望

11.7.4 主要な開発

11.8 コンメド・コーポレーション

11.8.1 概要

11.8.2 業績

11.8.3 製品展望

11.8.4 主要な開発

11.9 リチャード・ウルフGmbH

11.9.1 概要

11.9.2 業績

11.9.3 製品展望

11.9.4 主要開発製品

11.10 ペンタックスメディカル

11.10.1 概要

11.10.2 業績

11.10.3 製品展望

11.10.4 主要開発

12 主要開発

12.1 製品の上市/開発

12.2 合併と買収

12.3 事業拡大

12.4 パートナーシップと提携

13 付録

13.1 関連レポート

❖本調査資料に関するお問い合わせはこちら❖