❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の電気療法市場規模は2024年に32.31百万米ドルと推定されております。

日本の電気療法市場は、2025年の3368万米ドルから2035年までに5100万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.2%を示すと予測されております。

主要な市場動向とハイライト

日本の電気療法市場は、技術進歩と高齢化を背景に堅調な成長を遂げております。

- 電気療法機器の技術進歩により、治療効果と患者様の治療成果が向上しております。

- 日本の高齢化に伴い、疼痛管理ソリューションとリハビリテーションサービスへの需要が高まっております。

- 在宅医療のトレンドが拡大しており、患者様はご自宅で快適に電気療法治療を受けられるようになっております。

- 疼痛管理ソリューションへの需要増加とリハビリテーションサービスへの注目の高まりが、市場成長の主要な推進要因となっております。

主要企業

Medtronic (US), Boston Scientific (US), Abbott Laboratories (US), NeuroMetrix (US), Zynex (US), Nuvectra (US), Halyard Health (US), Omron Healthcare (JP)

日本の電気療法市場の動向

日本の電気療法市場は、技術の進歩と非侵襲的治療法の認知度向上により、現在著しい成長を遂げております。リハビリテーションや疼痛管理における電気療法装置の統合は、医療従事者の間で注目を集めております。この傾向は、慢性疼痛緩和のための代替療法を求める高齢者が増加していることも後押ししております。さらに、日本政府は革新的な医療技術の活用を推進しており、さまざまな医療現場での電気療法ソリューションの採用が促進される可能性があります。さらに、在宅ケアソリューションへの移行も市場に影響を与えているようです。患者様が自宅の快適な環境で健康管理を行うことに関心を高めており、携帯型電気療法機器への需要につながっています。この傾向は、効果的で便利な治療法を求める個人層の消費者市場における成長の可能性を示唆しています。環境が変化する中、規制枠組みも新技術に対応するよう適応し、電気療法市場の安全性と有効性を確保していくことが予想されます。

技術的進歩

電気療法機器における最近の革新は、治療効果とユーザー体験を向上させています。電極設計の改良やユーザーフレンドリーなインターフェースといった進歩は、臨床現場や家庭環境での採用拡大につながる可能性があります。

高齢化

日本における高齢化人口への人口動態の変化は、効果的な疼痛管理ソリューションの需要を促進しています。電気療法は加齢に伴う疾患の治療法として有効な選択肢として認知されつつあり、市場規模の拡大が期待されます。

在宅医療のトレンド

在宅医療ソリューションへの嗜好の高まりが電気療法市場に影響を与えています。患者様は、ご自身の状態を自立して管理できる携帯性・操作性に優れた機器を求めており、消費者行動の変化を示しています。

日本の電気療法市場を牽引する要因

リハビリテーションサービスへの注目の高まり

日本の電気療法市場は、リハビリテーションサービスへの注目度の高まりに大きく影響されています。医療制度が進化する中、特に手術や怪我からの回復過程において、リハビリテーションの重要性がますます認識されるようになっています。電気療法は、組織の治癒を促進し回復時間を短縮することで、リハビリテーションにおいて重要な役割を果たします。最近の統計によれば、日本のリハビリテーション分野は今後5年間で年平均成長率(CAGR)5%の成長が見込まれており、これにより電気療法機器の需要がさらに促進される見込みです。この成長は、リハビリテーションサービスの向上を目指す政府施策によって支えられる可能性が高く、電気療法市場にとって好ましい環境が整いつつあります。リハビリテーションプロトコルへの電気療法の統合が進んでいることは、この分野の将来性が高いことを示唆しています。

疼痛管理ソリューションの需要増加

日本の電気療法市場では、効果的な疼痛管理ソリューションに対する需要が顕著に増加しています。この傾向は、主に人口における慢性疼痛疾患の有病率上昇によって牽引されています。最近のデータによると、日本の成人の約30%が慢性疼痛を経験していると報告されており、これが電気療法機器の導入急増につながっています。電気刺激を用いて痛みを緩和するこれらの機器は、臨床現場と家庭の両方でますます普及しつつあります。医療従事者と患者双方が従来型の鎮痛手段に代わる非侵襲的選択肢を求める中、電気療法市場はこの需要拡大の恩恵を受ける立場にあります。さらに、電気療法機器への先進技術の導入によりその有効性が向上し、日本における疼痛管理の優先選択肢となっています。

医療技術革新に対する政府支援

医療技術革新に対する政府支援は、日本の電気療法市場における重要な推進力です。日本政府は、各種資金援助プログラムや優遇措置を通じて、電気治療装置を含む先進医療技術の普及を積極的に推進しております。この支援は、医療アクセスの向上と患者アウトカムの改善を目指す施策に顕著に表れております。例えば、政府は医療技術の研究開発(電気治療ソリューションを含む)に多額の予算を割り当てております。その結果、メーカーは革新を促され、新製品を市場に投入することで電気治療市場が拡大しております。この好ましい規制環境は、成長を促進し、この分野への投資を呼び込む可能性が高く、医療技術における日本のリーダーとしての地位をさらに確固たるものにするでしょう。

非侵襲的治療法の認知度向上

日本の医療従事者と患者の間で、非侵襲的治療法の認知度が高まっており、これは電気療法市場に好影響を与えています。侵襲的手法に代わる選択肢を求める人々が増えるにつれ、電気療法装置への需要は増加傾向にあります。啓発キャンペーンや専門研修プログラムが、様々な健康状態の管理における電気療法の利点を強調することで、この認識向上に貢献しています。最近の調査によれば、日本の医療(60%以上)が、現在電気療法を有効な治療選択肢として推奨しています。この認識の変化により、病院、クリニック、在宅ケア環境など、様々な医療現場での電気療法機器の導入が進む見込みです。その結果、認知度が拡大し続ける中、電気療法市場は成長の機運が高まっています。

電気療法機器における技術革新

技術革新が日本の電気療法市場の様相を変えつつあります。ワイヤレス接続機能、ユーザーフレンドリーなインターフェース、カスタマイズ可能な治療設定などを備えた先進的な電気療法機器の導入により、患者の体験と治療成果が向上しています。例えば、遠隔でのモニタリングや調整を可能にする機器が医療従事者の間で人気を集めています。この傾向は、個別化された治療計画が患者の治療継続率と満足度を向上させ得ることを示す研究結果の増加によって裏付けられています。その結果、電気療法市場では、治療効果の向上だけでなく、技術主導の医療ソリューションに対する消費者の嗜好の高まりにも合致する、こうした革新的機器への需要急増が見込まれます。

市場セグメントの洞察

日本電気療法市場セグメントの洞察

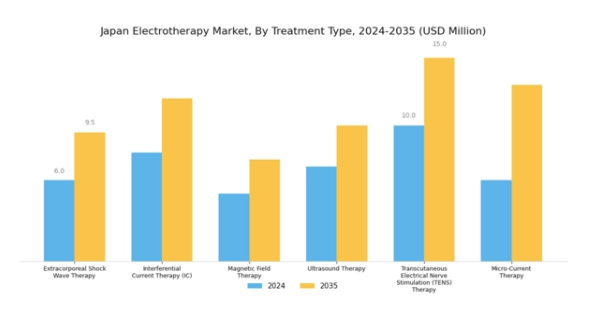

電気療法市場 治療タイプ別洞察

日本電気療法市場の治療タイプセグメントでは、多様な病状や患者ニーズに対応する幅広い治療法が展開されています。このセグメントには、体外衝撃波療法、干渉電流療法(IC)、磁気療法、超音波療法、経皮的電気神経刺激(TENS)療法、微弱電流療法などの手段が含まれます。

これらの処置はいずれも、疼痛管理やリハビリテーションプロセスにおいて重要な役割を果たしており、現代の治療実践に不可欠な存在です。体外衝撃波療法は、患部に音響波を照射することで筋骨格系疾患を治療する非侵襲的アプローチが特徴であり、治癒促進と疼痛軽減に寄与します。この手法は、特にスポーツ医学分野において日本国内で注目を集めており、競技におけるリハビリテーションと回復への重視から、さらなる市場拡大の機会が豊富に存在します。

一方、干渉電流療法は低周波電流を用いて深部組織に到達し、慢性疼痛の緩和や血行促進を図ります。関節炎などの症状管理における有効性から、医療従事者と患者双方に広く支持されています。磁気療法は電磁場による細胞再生促進と疼痛緩和効果で際立ち、日本の医療現場における代替・補完医療への関心の高まりに寄与しています。超音波療法は、高周波音波による組織治癒促進と炎症軽減効果から、理学療法や診療所において引き続き好まれる手段です。

この手段の非侵襲性と回復時間の短さは、効果的で侵襲性の低い治療法を求める患者の増加傾向に合致しております。さらに、経皮的電気神経刺激(TENS)療法は、患者様が自宅で効果的に痛みを管理できる利便性で認知されております。

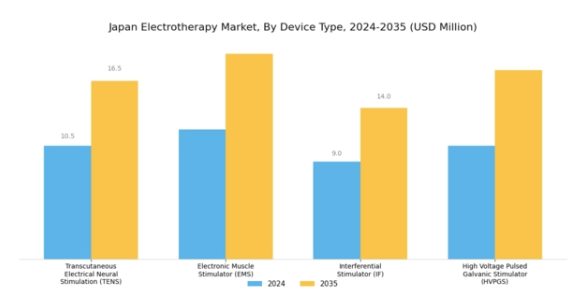

電気療法市場における機器の種類別インサイト

日本の電気療法市場における装置の種類セグメントは、急速に進化する多様な状況を示しており、増加する国民の医療ニーズに対応しています。各装置の種類は治療用途において重要な役割を果たし、医療従事者と患者双方の注目を集めています。経皮的電気神経刺激(TENS)は痛みを緩和する能力で広く認知されており、慢性疾患に苦しむ患者様の間で人気の選択肢となっています。

一方、電子式筋刺激装置(EMS)はリハビリテーションや運動能力向上分野で注目を集めており、医療とフィットネス両分野における重要性を示しています。干渉波刺激装置(IF)は疼痛管理における有効性で知られ、理学療法現場で広く活用され、治療プロトコルへの貴重な貢献を果たしています。高電圧パルスガルバニック刺激装置(HVPGS)は、組織修復と炎症軽減の分野で独自の地位を確立し、美容および整形外科領域における重要性を示しています。

日本の電気療法市場が発展する中、これらの装置の種類における革新と技術的進歩は、市場成長を促進し、治療上の課題に対処し、患者の治療成果を向上させる可能性が高いです。日本における非侵襲的治療オプションへの需要増加に伴い、これらの装置の性能と有効性は、大幅なユーザー基盤を獲得し、市場をさらに推進すると予想されます。

電気療法市場の応用分野に関する洞察

日本の電気療法市場は、応用分野において大きな可能性を示しており、地域の医療環境を大きく形作っています。高齢化が進む日本では慢性疼痛の罹患率が高く、効果的な緩和手段が不可欠であるため、疼痛管理は重要な側面です。神経筋機能障害療法は、脳卒中や脊髄損傷などの疾患を持つ患者の機能的予後改善に焦点を当て、リハビリテーションの重要性を強調しています。

さらに、尿失禁および便失禁に関する認識の高まりに伴い、患者の生活の質を向上させる電気療法ソリューションへの需要が増加しています。電気療法を活用した急性および慢性浮腫治療は注目を集めており、術後回復や損傷管理において有用性が証明され、治癒プロセスの促進に寄与しています。

組織修復ソリューションは、創傷治癒と皮膚再生への重要な貢献要素として台頭しており、非侵襲的治療法の重要性を裏付けています。イオンフォレシスは、特に整形外科および皮膚科領域における薬剤送達法として有用な選択肢としての地位を確立しております。整形外科分野は筋骨格系の健康に関連する疾患への対応において依然として重要であり、一方、心臓病学分野では不整脈管理や心不全治療に電気療法が活用されております。これらの応用例は総合的に、技術進歩と医療ニーズに牽引され、日本電気療法市場における多様化と重要性の高まりを浮き彫りにしております。

電気療法市場のエンドユーザーに関する洞察

日本の電気療法市場は、エンドユーザーに基づく明確なセグメンテーションを示しており、病院・診療所、リハビリテーションセンター、長期療養施設が含まれます。病院・診療所は、疼痛管理からリハビリテーションまで様々な症状に対応する電気療法治療の提供において重要な役割を果たしています。多くの場合、高度な技術を備えており、患者の回復と医療成果の向上に大きく貢献しています。リハビリテーションセンターは、患者様の機能回復と可動性向上に重点を置いており、特に高齢化が進む日本の医療環境において不可欠な存在です。

長期療養施設では、慢性疾患を持つ方々に継続的なケアと支援を提供しており、電気療法は従来型の治療法に代わる貴重な補助手段として活用されています。日本における筋骨格系疾患の増加傾向と効果的な疼痛管理戦略の必要性が高まる中、これらのエンドユーザーカテゴリーにおける市場成長が促進されています。高齢化が進むにつれ、効果的なリハビリテーションソリューションへの注目が高まっており、生活の質向上における電気療法市場の重要性がさらに確固たるものとなっています。総じて、エンドユーザーカテゴリーの細分化は、日本が直面する医療課題の解決において各カテゴリーが果たす重要な役割を浮き彫りにしています。

主要企業と競争環境

日本の電気療法市場は、技術進歩と非侵襲的治療法への需要増加を背景に、ダイナミックな競争環境が特徴です。メドトロニック(アメリカ)、ボストン・サイエンティフィック(アメリカ)、オムロンヘルスケア(日本)といった主要企業は最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。メドトロニック(アメリカ)は特に神経調節デバイス分野における継続的な製品開発を通じた革新に注力し、ボストン・サイエンティフィック(アメリカ)は製品ラインアップと市場範囲の拡大に向けた戦略的提携を重視しています。国内のリーダーであるオムロン医療(日本)は、高いブランド認知度と現地生産能力を活かし、家庭用電気治療ソリューションに対する消費者需要の拡大に対応しています。これらの戦略が相まって、イノベーションと地域密着型サービス提供を特徴とする競争環境が形成されています。

事業戦略面では、コスト削減とサプライチェーン効率化を目的に、製造の現地化が進んでいます。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開する一方、少数の主要企業が大きな影響力を保持しています。この分散構造により、特に電気療法市場の専門分野においてニッチプレイヤーの台頭が可能となる反面、大手企業は買収や提携を通じて地位の強化を継続しています。

2025年10月、アメリカメドトロニック社は慢性疼痛管理を目的とした新たなウェアラブル電気療法デバイスのラインアップを発表いたしました。この戦略的展開は、患者が自宅でより効果的に症状を管理できる個別化医療ソリューションへの潮流に沿う重要な動きです。これらのデバイスの導入は、特に新興企業に対するメドトロニック社の市場競争優位性を高めるものと見込まれます。

2025年9月、ボストン・サイエンティフィック(アメリカ)は主要な技術企業と提携し、電気治療装置へのAI機能統合を進めました。この協業は患者モニタリングと治療カスタマイズの革新をもたらし、産業における新たな基準を確立する可能性があります。AI活用により、同社は治療成果の向上と業務効率の最適化を図り、市場での地位強化を目指しています。

2025年8月、オムロン医療(日本)は、家庭用として設計された先進的な経皮的電気神経刺激(TENS)装置を製品ラインに追加しました。この拡張は、アクセスしやすく効果的な疼痛管理ソリューションに対する消費者需要の高まりに応えるという戦略的焦点を反映しています。製品ラインの拡充により、オムロンは国内市場での基盤を強化し、より幅広い消費者層にアピールすることが見込まれます。

2025年11月現在、電気療法市場ではデジタル化、持続可能性、AI技術の統合といったトレンドが顕著です。これらの潮流は競争構造を再構築しており、企業間では補完的な強みを活用するための戦略的提携が増加傾向にあります。価格競争からイノベーションと技術への重点移行が明らかであり、各社はサプライチェーンの信頼性と製品差別化を優先しています。今後の展望としては、競争上の差別化がさらに進化し、市場での存在感を維持するためには技術革新と持続可能な取り組みの重要性が強調されるでしょう。

日本電気療法市場の主要企業には以下が含まれます

産業動向

最近の動向として、日本電気療法市場は顕著な成長を遂げており、特に慢性疼痛管理分野における革新的医療・治療機器の需要増加が牽引役となっています。富士フイルムホールディングス株式会社やテルモ株式会社などの企業は、先進的な研究開発活動を通じて製品ラインを強化し、電気療法機器に最先端技術を組み込んでいます。

重要な合併・買収も発生しており、例えば2022年4月には河合楽器製造株式会社が医療機器企業を買収し、電気療法ソリューション分野での事業拡大を図りました。同様に2023年6月には三菱電機株式会社が日本光電工業株式会社との戦略的提携を発表し、次世代医療技術の開発を進めています。

日本電気療法市場の市場評価額は、メドトロニックやオリンパス株式会社などの企業が医療ソリューションへの投資を拡大し、疼痛管理や神経筋リハビリテーションを目的とした革新的な製品を生み出したことで上昇しています。過去2~3年間、高齢化や生活習慣病の増加といった要因が電気療法の需要に寄与しており、これらの企業が日本の公衆衛生ニーズに対応する上で果たす重要な役割が浮き彫りとなっています。

今後の見通し

日本の電気療法市場の将来展望

日本の電気療法市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.24%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 家庭用ポータブル電気治療装置の開発

- 統合療法ソリューションのためのリハビリテーションセンターとの提携

- 遠隔電気治療サービスのための遠隔医療プラットフォームへの展開

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本電気治療市場 エンドユーザー別展望

- 病院・診療所

- リハビリテーションセンター

- 長期療養施設

日本電気療法市場 用途別展望

- 疼痛管理

- 神経筋機能障害

- 尿失禁および便失禁

- 急性および慢性浮腫

- 組織修復

- イオントフォレーシス

- 整形外科

- 心臓病学

日本電気療法市場 機器の種類別展望

- 経皮的電気神経刺激装置(TENS)

- 電子筋刺激装置(EMS)

- 干渉波刺激装置(IF)

- 高電圧パルスガルバニック刺激装置(HVPGS)

日本電気療法市場 治療法種類別展望

- 体外衝撃波療法

- 干渉電流療法

- 磁気療法

- 超音波療法

- 経皮的電気神経刺激(TENS)療法

- 微弱電流療法

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 セキュリティ、アクセス制御、ロボット、治療タイプ別(百万米ドル)

4.1.1 体外衝撃波療法

4.1.2 干渉電流療法

4.1.3 磁場療法

4.1.4 超音波療法

4.1.5 経皮的電気神経刺激(TENS)療法

4.1.6 微弱電流療法

4.2 セキュリティ、アクセス制御およびロボット、デバイス種類別(百万米ドル)

4.2.1 経皮的電気神経刺激装置(TENS)

4.2.2 電子式筋刺激装置(EMS)

4.2.3 干渉電流刺激装置(IF)

4.2.4 高電圧パルスガルバニック刺激装置(HVPGS)

4.3 セキュリティ、アクセス制御およびロボット、用途別(百万米ドル)

4.3.1 疼痛管理

4.3.2 神経筋機能障害

4.3.3 尿失禁および便失禁

4.3.4 急性および慢性浮腫

4.3.5 組織修復

4.3.6 イオントフォレーシス

4.3.7 整形外科

4.3.8 心臓病学

4.4 セキュリティ、アクセス制御およびロボット、エンドユーザー別 (百万米ドル)

4.4.1 病院・診療所

4.4.2 リハビリテーションセンター

4.4.3 長期療養施設 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メドトロニック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ボストン・サイエンティフィック(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要開発

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 アボット・ラボラトリーズ(アメリカ

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 ニューロメトリックス(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 Zynex(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Nuvectra(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Halyard Health(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 オムロン医療(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における治療タイプ別分析

6.3 日本市場における機器タイプ別分析

6.4 日本市場における用途別分析

6.5 エンドユーザー別日本市場分析

6.6 セキュリティ、アクセス制御、ロボットの主要購買基準

6.7 MRFR の調査プロセス

6.8 セキュリティ、アクセス制御、ロボットの DRO 分析

6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.12 セキュリティ、アクセス制御およびロボット、処理タイプ別、2024年(%シェア)

6.13 セキュリティ、アクセス制御およびロボット、処理タイプ別、2024年から2035年(百万米ドル)

6.14 セキュリティ、アクセス制御およびロボット、デバイス種類別、2024年(シェア率)

6.15 セキュリティ、アクセス制御およびロボット、デバイス種類別、2024年から2035年(百万米ドル)

6.16 セキュリティ、アクセス制御およびロボット、用途別、2024年(%シェア)

6.17 セキュリティ、アクセス制御およびロボット、用途別、2024年から2035年(百万米ドル)

6.18 セキュリティ、アクセス制御及びロボット、エンドユーザー別、2024年(%シェア)

6.19 セキュリティ、アクセス制御及びロボット、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値;予測

7.2.1 治療種類別、2025-2035年(百万米ドル)

7.2.2 デバイスタイプ別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携

❖本調査資料に関するお問い合わせはこちら❖