❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の電子製造サービス市場規模は2024年に240億米ドルと推定されております。

日本の電子製造サービス市場は、2025年の252億5,000万米ドルから2035年までに419億9,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.2%を示すと予測されております。

主要な市場動向とハイライト

日本の電子機器製造サービス市場は、技術進歩とサステナビリティへの取り組みを原動力として成長が見込まれております。

- 自動化とスマート製造が、日本の電子機器製造サービス市場の運営環境をますます形作っております。

- サステナビリティへの取り組みは、企業が製造プロセスにおいてエコフレンドリーな手法の導入を目指す中で、勢いを増しております。

- 協働によるイノベーションが焦点となりつつあり、メーカーと技術プロバイダー間のパートナーシップを強化しております。

- 電子分野における技術革新と、民生用電子機器への需要増加が、市場拡大を推進する主要な要因となっております。

主要企業

Foxconn (TW), Flex (US), Jabil (US), Celestica (CA), Sanmina (US), Wistron (TW), Benchmark Electronics (US), Venture Corporation (SG), Nexstar (US)

日本の電子機器受託製造サービス市場の動向

日本の電子機器受託製造サービス市場は現在、技術の進歩と高品質な電子部品への需要増加を背景に、ダイナミックな進化を遂げております。効率性の向上と生産コスト削減を実現する自動化およびスマート製造プロセスへの注力が、市場の顕著な特徴として見受けられます。さらに、人工知能(AI)とモノのインターネット(IoT)の製造工程への統合は、従来型の実践を再構築し、より俊敏で応答性の高い生産システムを可能にしております。この変化は業務効率を向上させるだけでなく、廃棄物やエネルギー消費の最小化を目指す企業の取り組みと相まって、サステナビリティという広範な潮流にも合致しています。加えて、電子製造サービス市場では国内企業と国際パートナー間の連携が顕著に増加しています。この傾向は、グローバルな専門知識と資源を活用し、イノベーションと競争力を促進する戦略的アプローチを示しています。日本が技術分野におけるリーダーとしての地位を確立し続ける中、研究開発への投資増加が市場に好影響をもたらす可能性が高いでしょう。全体として、成長の機会と新たな消費者ニーズ・技術進歩への適応可能性を秘めた、有望な市場環境が形成されています。

自動化とスマート製造

電子製造サービス市場における自動化の潮流は、ますます顕著になりつつあります。企業は生産プロセスの効率化を図るため、先進的なロボット技術や自動化システムを導入し、効率向上と運営コスト削減を実現しています。この変化は生産性を高めるだけでなく、産業で求められる高い基準を満たすために不可欠な、製造精度の大幅な向上も可能にします。

持続可能性への取り組み

持続可能性は、電子製造サービス市場において重要な焦点として浮上しています。企業は廃棄物の削減やエネルギー使用の最適化など、エコフレンドリーな実践を積極的に導入しようとしています。この傾向は環境責任への意識の高まりを反映しており、持続可能な製品を求める消費者の嗜好と合致しています。これにより、グリーン製造を優先する企業には競争上の優位性が生まれる可能性があります。

協働によるイノベーション

国内外の企業間における協働は、電子製造サービス市場における重要な戦略となりつつあります。グローバル企業との提携により、日本企業は新たな技術や専門知識にアクセスでき、イノベーションを促進できます。この傾向は、知識共有や合弁事業が進歩を牽引し、市場競争力を高める、より相互接続された製造アプローチへの移行を示唆しています。

日本の電子製造サービス市場を牽引する要因

電子製品の需要増加

日本の電子製造サービス市場は、電子製品に対する需要の増加に大きく影響を受けています。技術を積極的に取り入れる人口構造を背景に、スマートフォン、ウェアラブルデバイス、スマートホーム機器の市場は急速に拡大しています。2025年には、電子製品が市場全体の約40%を占めると予測されており、堅調な成長軌道を示しています。この需要は、スマートで接続されたデバイスへの消費者嗜好の変化によって牽引されており、高度な製造能力が求められています。メーカーがこれらの需要に応えようと努める中で、より効率的な生産技術への投資が進み、電子製造サービス市場全体の環境が向上する見込みです。

政府支援と政策イニシアチブ

政府の支援は、日本の電子製造サービス市場を形成する上で極めて重要な役割を果たしています。国内製造とイノベーションを促進する取り組みが、産業を後押しする可能性が高いです。例えば、日本政府は先進的製造技術への投資を促進するため、様々な補助金や税制優遇措置を導入しています。2025年には、これらの政策が電子製造サービス市場の予測成長率7%に寄与すると見込まれています。さらに、政府がサプライチェーンのレジリエンス強化に注力していることから、製造業者と技術プロバイダー間の連携が強化され、市場の基盤がさらに強固になる可能性があります。

持続可能性とエコフレンドリーな取り組み

持続可能性は、日本の電子製造サービス市場において重要な推進力となりつつあります。環境問題への関心が高まる中、製造業者は事業運営においてエコフレンドリーな取り組みを積極的に導入しています。これには持続可能な材料の使用やエネルギー効率の高い生産手段が含まれます。2025年には、持続可能性を優先する企業がより大きな市場シェアを獲得し、5%増加する可能性があると予測されています。この傾向は消費者の期待に応えるだけでなく、ブランド評価の向上にもつながります。結果として、企業が持続可能性を中核戦略に組み込むことで競争上の位置付けに影響を与え、電子製造サービス市場は変革を迎える可能性が高いでしょう。

電子機器分野における技術革新

日本の電子製造サービス市場は、急速な技術進歩により急成長を遂げています。半導体技術、特に微細化と効率化における革新が、より高度な電子部品の需要を牽引しています。製造プロセスへのAIやIoTの統合は生産性を向上させ、コスト削減を実現します。2025年には、企業が競争力を維持するためにこれらの技術を採用するにつれ、市場は約8%の成長が見込まれています。さらに、日本の電子分野における研究開発への強い注力は、新製品開発を促進し、電子製造サービス市場の拡大につながるでしょう。この傾向は、より複雑で高付加価値な製造プロセスへの移行を示しており、産業基準を再定義する可能性があります。

カスタマイズとパーソナライゼーションへの移行

日本の電子製造サービス市場では、製品のカスタマイズとパーソナライゼーションへの顕著な移行が進んでいます。消費者の嗜好が変化する中、メーカーは特定のニーズに応えるオーダーメイドソリューションの提供がますます求められています。この傾向は、パーソナライズされた機能が標準的な期待となりつつある自動車や民生用電子機器などの分野で特に顕著です。2025年には、カスタマイズ製品が市場のかなりの割合を占め、6%の成長を牽引する可能性があります。この変化には柔軟な製造プロセスと俊敏なサプライチェーンが不可欠であり、電子製造サービス市場における事業戦略の再構築につながる可能性があります。

市場セグメントの洞察

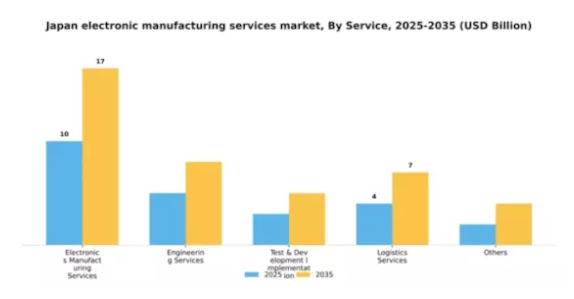

サービス別:電子製造サービス(最大)対エンジニアリングサービス(最速成長)

日本の電子機器製造サービス市場は多様なサービス提供が特徴であり、電子機器製造サービスが最大の市場シェアを占めています。このセグメントは、家電、自動車、産業分野など幅広い産業に対応しており、サプライチェーンにおける重要な役割を反映しています。一方、エンジニアリングサービスは注目を集めており、製品設計とイノベーションを強化する特注ソリューションで知られ、製造業者の競争優位性向上に貢献しています。この市場セグメントの成長傾向は、技術進歩と高品質な製造プロセスへの需要増加によって牽引されています。自動化とスマート製造ソリューションへの推進が電子機器製造サービス分野を活性化させる一方、エンジニアリングサービスは最先端ソリューションを求めるクライアントとの協業から恩恵を受けています。さらに、非中核機能を専門サービスプロバイダーへアウトソーシングする傾向が、エンジニアリングサービス分野の成長可能性を高め、市場における主導的な存在として位置づけると予想されます。

電子機器製造サービス(主流)対 エンジニアリングサービス(新興)

電子機器製造サービスは、組み立て、試験、サプライチェーン管理を含む包括的な製造ソリューションの重要性を反映し、日本の電子機器製造サービス市場において主流の構成要素です。この分野は幅広い顧客基盤に訴求し、効率性と拡張性を確保します。一方、エンジニアリングサービスは、製造業者の進化するニーズに対応する革新的な設計・技術ソリューションを提供し、重要な役割を担う新興分野として台頭しています。製品設計の改善と新技術の市場投入期間短縮に焦点を当てており、競争優位性の維持を目指す企業にとって不可欠な存在です。製造業者がイノベーションと業務効率化を優先する中、協業と統合型サービスモデルへの移行を原動力として、エンジニアリングサービスの役割は今後も拡大を続けるでしょう。

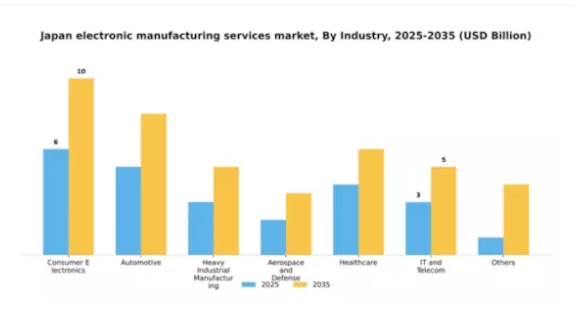

産業別:民生用電子機器(最大)対自動車(急成長)

日本の電子機器製造サービス市場は多様なセグメント価値を示しており、民生用電子機器が最大の市場シェアを占めています。この分野は継続的な技術進歩と革新的な製品に対する高い消費者需要の恩恵を受けています。自動車分野はそれに続き、電気自動車の普及と先進的な自動車技術に牽引され、大幅な成長の可能性を示しています。新興トレンドは、特に自動車分野において、持続可能な製造とスマート車両技術への移行を原動力とした堅調な成長軌道を示しています。家電製品はスマートデバイスへの安定した需要により、依然として主要分野です。全体として、市場は急速なイノベーションと消費者ニーズへの適応を特徴とし、各分野における継続的な発展と競争優位性を確保しています。

民生用電子機器(主力)対 自動車(新興)

民生用電子機器セグメントは、スマートフォンから家電製品に至る幅広い製品群により、日本の電子製造サービス市場を主導しております。この分野は、ハイテクかつ接続性のあるデバイスを求める消費者トレンドを背景に成長し、メーカーは最先端のデザインと機能性を確保するよう努めております。一方、自動車セグメントは、電気自動車および自動運転技術の発展を活かし、主要プレイヤーとして台頭してまいりました。この分野の企業は、より環境に優しいソリューションとデジタル統合へと方向転換しており、消費者嗜好の変化を示しています。両セグメントは独自のダイナミクスを反映し、進化する需要と技術進歩に対応することで、市場に大きな影響を与える態勢を整えています。

主要企業と競争環境

日本の電子機器製造サービス市場は、技術進歩とカスタマイズソリューションへの需要増加を背景に、活発な競争環境が特徴です。Foxconn(台湾)、Flex(アメリカ)、Jabil(アメリカ)などの主要企業は、イノベーションと業務効率化を戦略的に活用する立場にあります。Foxconn(台湾)は自動化とAI統合の能力拡大に注力し、生産効率の向上とコスト削減を図っています。フレックス(アメリカ)は持続可能性とデジタルトランスフォーメーションを重視し、サプライチェーンの最適化を図りながらエコフレンドリーなソリューションの提供を目指しております。ジャビル(アメリカ)は先進的な製造技術への投資を進めており、自動車や医療など様々な分野における顧客の進化するニーズに対応する上で有利な立場を確立しております。これらの戦略が相まって、イノベーションと市場ニーズへの迅速な対応を優先する競争環境が形成されております。

この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化が含まれ、これにより対応力の強化とリードタイムの短縮が図られています。競争構造は中程度の分散状態にあり、複数の主要企業が特定セグメントに影響力を及ぼしています。この分散構造はニッチプレイヤーの成長を可能にする一方、大企業は規模の経済を活用して業務の最適化とコスト削減を推進しています。これらの主要プレイヤーの総合的な影響力が市場動向を形成し、俊敏性と技術力が最も重要視される環境を育んでいます。

2025年10月、Foxconn(台湾)は主要AI企業との提携を発表し、生産効率向上を目的としたスマート製造ソリューションの開発を進めています。この戦略的動きは、AI技術を製造プロセスに統合することで、Foxconnの競争優位性を強化し、運営コスト削減と製品品質向上につながる見込みです。こうした進展は、他のグローバルプレイヤーからの競争激化に直面する中で、Foxconnを有利な立場に置く可能性もあります。

2025年9月、フレックス(アメリカ)は新たな持続可能性イニシアチブを発表し、2030年までに炭素排出量を30%削減することを目指しています。この取り組みは、環境責任への同社の姿勢を強調するとともに、持続可能な実践を求める消費者需要の高まりに沿ったものです。持続可能性を優先することで、フレックスはブランド評価を高めるだけでなく、エコフレンドリーなソリューションを重視する顧客層を惹きつけ、市場シェア拡大につながる可能性があります。

2025年8月、ジェイビル(アメリカ)は先進電子機器生産に特化した新工場への投資により、日本における製造拠点を拡大しました。この拡張は、様々な産業におけるハイテク部品の需要拡大を捉えるという同社の戦略を示しています。生産能力の増強により、顧客へのサービス提供能力が向上し、競争環境における地位を確固たるものとする見込みです。

2025年11月現在、電子製造サービス市場における主な動向としては、デジタル化、持続可能性、AI統合への顕著な注力が挙げられます。企業間では資源と専門知識を結集しイノベーションを推進するため、戦略的提携が競争環境を形作る傾向が強まっています。価格競争から技術的進歩とサプライチェーンの信頼性への重点移行が明らかであり、将来の競争優位性はイノベーション能力と市場環境変化への適応力にかかると考えられます。

日本電子製造サービス市場の主要企業には以下が含まれます

産業動向

日本電子製造サービス市場の最近の動向は強い勢いを示しており、東芝やデンソーなどの企業が生産効率向上のため、自動化やスマート製造技術において大きな進展を遂げています。

2023年10月には、オムロンが工場運営の改善を目的とした新たな産業用自動化ソリューションラインを発表し、様々な分野における先進電子機器の需要増加に貢献しています。

また、M&A活動も活発化しており、例えば2023年9月には日立製作所が主要半導体企業の買収を発表し、電子部品生産能力の強化を図りました。これは企業が技術的専門性を統合・拡大するための戦略的動きを示しています。

さらに、ジャビルなどの主要企業は堅調な収益成長を報告しており、これは市場評価の高まりを反映したもので、研究開発へのさらなる投資を促進すると見込まれます。2021年以降の過去2年間、日本の電子機器メーカーはサステナビリティに注力し、政府のカーボンフットプリント削減施策と連携することで、より環境配慮型の製造環境を構築しています。

この変化は、日本電子製造サービス市場セクター内の競争力学にも影響を及ぼしており、各社は新規制への適応を図りつつ、革新性と効率性の追求を続けています。

将来展望

日本電子製造サービス市場の将来展望

日本の電子製造サービス市場は、技術進歩と自動化需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.22%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 効率性向上のためのAI駆動型製造技術への投資

- 持続可能な生産のためのエコフレンドリーな材料の開発

- 物流最適化とコスト削減を目的としたサプライチェーン提携の拡大

将来展望

日本の電子製造サービス市場の将来展望

日本の電子製造サービス市場は、技術進歩と自動化需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.22%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 効率性向上のためのAI駆動型製造技術への投資。

- 持続可能な生産のためのエコフレンドリーな材料の開発。

- 物流の最適化とコスト削減を目的としたサプライチェーンパートナーシップの拡大。

2035年までに、本市場は堅調な成長を達成し、イノベーションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本電子製造サービス市場サービス別展望

- 電子製造サービス

- エンジニアリングサービス

- 試験・開発・実装サービス

- 物流サービス

- その他

日本電子製造サービス市場産業別展望

- 民生用電子機器

- 自動車

- 重工業製造

- 航空宇宙・防衛

- 医療

- IT・通信

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 半導体・電子機器、サービス別(10億米ドル)

4.1.1 電子製造サービス

4.1.2 エンジニアリングサービス

4.1.3 テスト・開発・実装

4.1.4 ロジスティクスサービス

4.1.5 その他

4.2 半導体・電子、産業別(10億米ドル)

4.2.1 民生用電子機器

4.2.2 自動車

4.2.3 重工業製造

4.2.4 航空宇宙・防衛

4.2.5 医療

4.2.6 IT・通信

4.2.7 その他 5

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 半導体・電子機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 フォックスコン(台湾)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 フレックス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ジャビル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 セレステカ(カナダ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 サンミナ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ウィストロン(台湾)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ベンチマーク・電子(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ベンチャー・コーポレーション(シンガポール)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ネクスター(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 サービス別日本市場分析

6.3 日本市場における産業別分析

6.4 半導体・電子機器の主要購買基準

6.5 MRFRの調査プロセス

6.6 半導体・電子機器のDRO分析

6.7 推進要因の影響分析: 半導体・電子機器

6.8 抑制要因の影響分析:半導体・電子機器

6.9 供給/バリューチェーン:半導体・電子機器

6.10 サービス別半導体・電子機器市場、2024年(シェア%)

6.11 半導体・電子機器、サービス別、2024年から2035年(10億米ドル)

6.12 半導体・電子機器、産業別、2024年(%シェア)

6.13 半導体・電子機器、産業別、2024年~2035年(10億米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 サービス別、2025-2035年(10億米ドル)

7.2.2 産業別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携