❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、電気電子機器の試験・検査・認証市場の規模は、2024年に57億5,000万米ドルと推定されております。

電気電子機器の試験・検査・認証市場は、2025年の60億7,000万米ドルから2035年までに103億5,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.49%を示すと予測されています。

主要な市場動向とハイライト

日本の電気電子機器試験・検査・認証市場は、技術進歩と規制要件に牽引され、成長が見込まれております。

- 試験手法における技術進歩が、電気電子機器試験・検査・認証市場の構造を変革しております。

- 本市場における最大のセグメントは民生用電子(電子)機器であり、最も成長が著しいセグメントは再生可能エネルギーソリューションです。

- 規制順守と安全基準はますます厳格化しており、堅牢な試験・認証プロセスが求められています。

- 民生用電子機器の需要増加とスマート技術における革新が、市場拡大を推進する主要な要因となっております。

主要企業

SGS (CH), Bureau Veritas (FR), Intertek (GB), TÜV SÜD (DE), TÜV Rheinland (DE), UL (US), Dekra (DE), Eurofins (LU)

日本の電気電子試験検査認証市場の動向

日本の電気電子試験検査認証市場は現在、技術の進歩と規制要件の強化を背景に、ダイナミックな進化を遂げております。産業が厳格な安全基準や性能基準への適合を確保しようとする中、高品質な試験・認証サービスへの需要が高まっております。この傾向は、信頼性の高い試験プロセスが極めて重要となる自動車、民生用電子機器、再生可能エネルギーなどの分野で特に顕著です。さらに、試験手順への自動化技術やデジタル技術の統合が進み、効率性と精度が向上していることから、より多くの企業がこれらのサービスへの投資を検討しています。加えて、持続可能性と環境責任への関心の高まりが、電気電子試験検査認証市場に影響を与えています。企業はエコフレンドリーな取り組みを優先する傾向が強まっており、環境規制を満たすための厳格な試験が求められています。この変化は持続可能性への取り組みを示すだけでなく、市場内における新たなイノベーションの道を開いています。日本が技術と製造のリーダーとしての地位を維持する中、電気電子機器の試験・検査・認証市場は、こうした進化するトレンドと製品品質・安全性の卓越性への継続的な追求に後押しされ、大幅な成長が見込まれています。

試験技術における進歩

電気電子機器の試験・検査・認証市場では、人工知能や機械学習といった先進技術の採用が急増しております。これらの革新技術は試験プロセスの効率化、精度の向上、認証期間の短縮を実現しております。産業がデータに基づく知見への依存度を高める中、これらの技術の統合は従来型の試験手法を再構築する可能性が高いと考えられます。

規制順守と安全基準

厳格な規制枠組みの台頭に伴い、コンプライアンス試験の需要が高まっています。特に自動車や電子などの分野では、企業が厳格な安全基準を遵守することが求められています。この傾向は、競争の激しい市場において企業がリスクを軽減し製品安全を確保しようとする中で、信頼性の高い認証サービスの重要性を浮き彫りにしています。

持続可能性と環境試験

持続可能性への注目は、電気電子機器試験・検査・認証市場において極めて重要な要素となりつつあります。企業は環境規制への適合性を証明することがますます求められており、製品の生態系への影響を評価する試験サービスの需要が高まっています。この傾向は、世界的な持続可能性の目標に沿うだけでなく、エコフレンドリーな製品開発におけるイノベーションも促進しています。

日本の電気電子試験検査認証市場の推進要因

品質保証への注力

品質保証は、日本の電気電子試験検査認証市場における重要な推進要因であり続けています。産業が製品の信頼性向上と顧客満足度の向上に努める中、品質管理プロセスへの重視がさらに強まっています。安全性が最優先される自動車や航空宇宙などの分野では、厳格な試験と認証が不可欠です。1000億ドル以上の規模を誇る日本の自動車産業は、卓越した品質に対する評価を維持するため、特に厳格な品質保証措置に依存しています。この品質への注力は、規制基準への準拠を確保するだけでなく、消費者の信頼を育むことにもつながります。その結果、企業は品質への取り組みを維持するため、試験・認証サービスへの投資を拡大しており、これが電気電子機器試験・検査・認証市場の成長を牽引しています。品質保証と市場競争力の相互作用が、この産業の将来像を形作る可能性が高いでしょう。

研究開発(R&D)への投資増加

研究開発(R&D)への投資増加は、電気電子機器試験・検査・認証市場における顕著な推進要因です。日本の企業が革新を追求し新たな電子製品を開発する中、徹底した試験と認証の必要性が極めて重要となります。日本政府は技術進歩を促進するため、2025年には約1500億円に達する資金を投じた研究開発イニシアチブを推進しています。この投資により企業は新素材・新設計・新機能の探求を促され、その結果として安全基準や性能基準への適合性を保証するための厳格な試験が不可欠となります。その結果、研究開発から生まれる革新的な製品の有効性と安全性を検証できる試験サービスの需要に牽引され、電気電子機器試験・検査・認証市場は成長が見込まれます。

スマート技術における革新

スマート技術における急速な革新は、電気電子機器試験・検査・認証市場に大きな影響を与えています。モノのインターネット(IoT)デバイス、スマート家電、接続システムの普及に伴い、電子製品の複雑性は増大しています。この複雑性により、相互運用性、セキュリティ、機能性を確保するための高度な試験手法が必要とされています。日本では、スマートホーム市場が2025年から2030年にかけて年平均成長率(CAGR)15%で成長すると予測されており、これは高度な電子システムへの依存度が高まっていることを示しています。メーカー各社は、進化する消費者のニーズに応えるべく、革新的な製品の性能と安全性を検証できる認証サービスを求めると考えられます。したがって、電気電子機器の試験・検査・認証市場は、最先端技術の徹底的な試験と認証の必要性に対応する形で、このトレンドの恩恵を受ける見込みです。

家電製品の需要増加

日本における家電製品の需要増加は、電気電子機器試験・検査・認証市場にとって重要な推進要因です。家庭や企業が先進技術を導入するにつれ、電子機器に対する厳格な試験と認証の必要性は高まっています。2025年には日本の家電市場は約500億ドルに達すると予測されており、堅調な成長軌道を示しています。この急成長に伴い、安全基準や性能基準への適合性を保証するための包括的な試験が不可欠となり、試験・認証サービスの需要を促進しています。さらに、消費者が製品品質に対してより厳格になるにつれ、メーカーは市場競争力を維持するため、信頼性の高い試験プロセスへの投資を迫られています。その結果、企業が認定試験施設を通じて自社製品の検証を求める傾向が強まることで、電気電子機器試験・検査・認証市場はさらに拡大する見込みです。

再生可能エネルギーソリューションの台頭

再生可能エネルギーソリューションへの移行は、電気電子機器試験・検査・認証市場における重要な推進力として浮上しています。日本がエネルギー持続可能性の向上を目指す中、太陽光パネル、風力タービン、エネルギー貯蔵システムの導入が増加しています。この移行には、再生可能エネルギー技術の安全性と効率性を確保するための包括的な試験と認証が不可欠です。日本の再生可能エネルギー分野は、持続可能なエネルギー実践への強い取り組みを反映し、年間20%の成長が見込まれています。再生可能エネルギー製品のメーカーが国際基準への準拠を求める中、専門的な試験・認証サービスの需要は増加する見込みです。この傾向は電気電子試験検査認証市場の成長を支えるだけでなく、日本のより広範な環境目標とも合致します。

市場セグメントの洞察

日本の電気・電子試験検査認証市場のセグメント別洞察

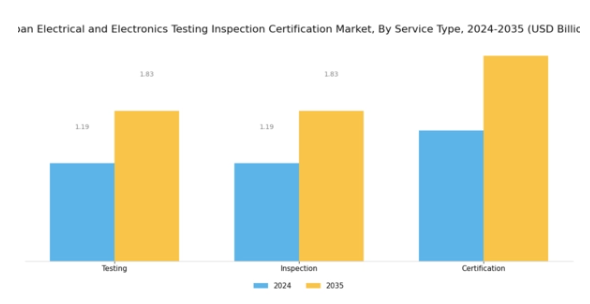

電気・電子試験検査認証市場のサービスタイプ別洞察

日本の電気・電子試験検査認証市場は、試験、検査、認証サービスを含むサービスタイプセグメントにおいて顕著な成長を遂げています。これらのサービスは、製品安全の確保、規制順守、サプライチェーン全体における品質保証において極めて重要な役割を果たします。試験サービスは電気電子製品の性能と安全性を評価するために不可欠であり、消費者保護の懸念に対応すると同時に、電子産業におけるイノベーションを促進します。一方、検査サービスは、製品が国際基準や規制に準拠していることを検証することに重点を置き、それによって顧客との信頼関係を構築し、市場アクセスを強化します。

認証サービスは、製品が特定の性能・安全基準を満たすことを正式に保証するものであり、世界的に規制が強化される中でその重要性は増しています。日本における電子機器の使用増加に伴い、信頼性と安全性への重視が高まっており、堅牢な試験・検査・認証プロセスの需要を牽引しています。日本政府は厳格な規制枠組みを通じて電子製品の安全性と信頼性を積極的に推進しており、これにより本セグメントにおける包括的サービスの必要性がさらに高まっています。

自動車、通信、民生用電子機器などの主要産業は、競争優位性を維持し、ますます厳格化する基準を順守するために、これらのサービスに大きく依存しています。

全体として、サービス種類セグメント、特に試験、検査、認証サービスは、日本の電気・電子市場が安全性、品質、革新性の最前線に留まることを保証する上で極めて重要です。これらのサービスへの重点は、技術進歩と消費者保護における高水準の維持に対する日本の取り組みを反映しています。

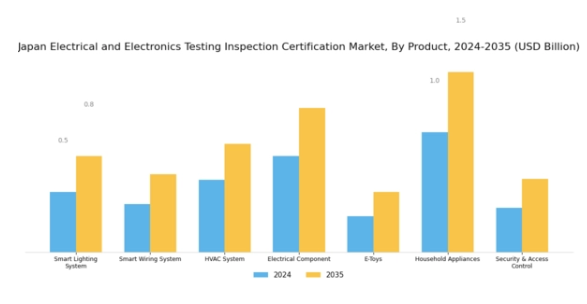

電気・電子機器試験検査認証市場 製品インサイト

日本の電気・電子機器試験検査認証市場は、国内の技術環境において基盤的役割を担う多様な製品に焦点を当てています。中でもスマート照明システムは、都市化の進展に伴い省エネルギーソリューションの需要が高まる中で重要性を増しています。同様に、スマート配線システムは接続性を強化し、自動化住宅の拡大傾向を支えています。HVACシステムは、エネルギー効率と快適性を確保する上で依然として重要であり、厳格な規制によりその適合要件が高まっています。電気部品は電気システム全体の基盤を成しており、安全性と機能性を確保するために厳格な試験が必要です。

電子玩具は、遊びと電子機器の融合を示しており、子供向け製品としての安全基準への準拠が求められます。家電製品も規制に適合するため厳格な試験と認証が必要であり、日常生活における重要性が浮き彫りとなっています。セキュリティおよびアクセス制御システムは、家庭用・商業空間双方におけるスマートセキュリティソリューションの需要増加に応え、進化を続けております。これらの分野は総じて、イノベーション、コンプライアンス要件、そして日本の消費者の変化する嗜好に牽引され、市場における主要な機会と課題を浮き彫りにしております。

電気・電子機器試験検査認証市場の提供サービスに関する洞察

日本の電気・電子機器試験検査認証市場は、製品品質と安全性の確保に重要な役割を果たす様々な主要サービスに焦点を当てています。電子機器の普及に伴い、電磁環境下で製品が意図した通りに機能することを保証する電磁両立性(EMC)が重要視されています。電気安全性は、事故や故障を防止するための厳格な規制が日本において義務付けられていることから、製造業者と消費者双方にとって依然として主要な関心事です。

接続性試験サービスも、特にIoTデバイスの急増に伴い需要が高まっており、システム間のシームレスな通信を確保します。デジタルサービスは、遠隔監視や検査を可能にし、業務効率を向上させるため、注目を集めています。エネルギー効率試験は、日本の持続可能性目標やカーボンフットプリント削減の取り組みに沿い、ますます重要性を増しています。

さらに、データ侵害が壊滅的な結果を招きうる現代において、サイバーセキュリティサービスは極めて重要です。消費者信頼の維持と規制順守のため、サイバー脅威に対する強固な防御策の確保が不可欠です。これらのサービスは総合的な枠組みを形成し、日本市場における電気電子製品の品質・安全性・信頼性を支えています。

主要プレイヤーと競争環境

日本の電気電子試験検査認証市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因としては、製造における品質保証の需要増加、スマート技術の台頭、厳格な規制要件などが挙げられます。SGS(スイス)、ビューローベリタス(フランス)、TÜV Rheinland(ドイツ)といった主要プレイヤーは、これらのトレンドを活用する戦略的ポジションを確立しています。SGS(スイス)はイノベーションとデジタルトランスフォーメーションに注力し、先進技術によるサービス提供の強化を図っています。ビューローベリタス(フランス)は新興市場機会を捉えるため、特にアジア地域での事業拡大を重視しています。一方、TÜV Rheinland(ドイツ)はサステナビリティおよび環境試験分野の能力強化に向け、パートナーシップへの投資を進めており、これら各社の取り組みが相まって、品質とコンプライアンスを最優先とする競争環境を形成しています。

事業戦略面では、企業は製造の現地化とサプライチェーンの最適化を加速し、業務効率の向上を図っています。市場はグローバル企業と地域企業の混在により中程度の分散状態を示しており、多様なサービス提供を可能にしています。しかしインターテック(英国)やUL(アメリカ)といった主要プレイヤーの総合的な影響力により、競争は依然として激しい状況です。インターテック(英国)は、急速に変化する市場の要求に応える上で重要なサプライチェーン最適化に注力しています。

2025年8月、SGS(スイス)は主要技術企業との戦略的提携を発表し、AI駆動型試験ソリューションの開発を進めています。この動きはSGSを技術革新の最前線に位置づけ、より迅速かつ正確な試験プロセスを実現する点で重要です。AIの統合により、業務効率の向上と顧客の市場投入期間短縮が期待され、SGSの競争優位性が強化される見込みです。

2025年9月、ビューローベリタス(フランス)は日本の現地試験所を買収し、サービスポートフォリオを拡大いたしました。この買収は、同社の地域における能力強化だけでなく、顧客からますます求められる現地化サービスの提供を可能にする点で極めて重要です。競争の激しい市場において顧客満足度と業務対応力を向上させる潜在性を有する点に、本施策の戦略的重要性が存します。

2025年10月、TÜV Rheinland(ドイツ)は電子機器メーカー向けの新規サステナビリティ認証プログラムを開始しました。この取り組みは、産業内で環境責任への重視が高まっていることを反映しています。本認証の提供により、TÜV Rheinlandはサステナビリティ分野のリーダーとしての地位を確立し、エコフレンドリーな取り組みを優先するメーカーの関心を集めています。

2025年11月現在、競争動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されています。企業はサービス提供と業務能力の強化を図るため、戦略的提携がより一般的になりつつあります。競争上の差別化は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、これらの動向を効果的に活用できる企業が将来的に優位な立場を築けると示唆しています。

日本電気電子試験検査認証市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本電気電子試験検査認証市場では、特にビューローベリタス、SGS、インターテックといった主要企業による事業拡大や投資を通じて、重要な進展が見られました。これらの企業は、特に電子機器の安全性と環境規制の分野において、日本政府が課す厳格な規制基準への適合需要の高まりに対応するため、サービス能力の強化を積極的に進めています。

2023年10月には、日本海事協会が持続可能な製品向け試験サービスの強化に向けた協業を発表し、エコフレンドリーな認証プロセスへの広範な潮流を反映しています。一方、KEMA Laboratoriesは、市場のデジタル化とIoT統合の進展に伴い電気試験の需要が増加したことを受け、市場評価額の成長を報告しています。注目すべき合併として、ULは2023年8月に専門試験会社の買収を完了し、日本における検査・認証サービスの提供範囲を拡大しました。

日本の電気・電子分野への投資流入は、技術環境の変化に対する確固たる対応を示すものであり、製品安全とコンプライアンスを確保するための厳格な試験・認証プロセスが求められています。

今後の見通し

日本の電気電子試験検査認証市場の将来展望

電気電子試験検査認証市場は、技術進歩と規制順守の要求を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.49%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 精度向上のためのAI駆動型試験ソリューションの開発。

- 再生可能エネルギー技術向け認証サービスの拡大。

- リアルタイムコンプライアンス追跡のためのIoTベース監視システムの導入。

2035年までに、産業基準の進化と技術革新を反映し、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本電気電子試験検査認証市場 製品展望

- スマート照明システム

- スマート配線システム

- HVACシステム

- 電気部品

- 電子玩具

- 家電製品

- セキュリティ・アクセス制御

日本電気電子試験検査認証市場の提供サービス展望

- 電磁両立性

- 電気安全

- 接続性

- デジタルサービス

- エネルギー効率試験

- サイバーセキュリティサービス

日本電気電子試験検査認証市場のサービスタイプ別展望

- 試験

- 検査

- 認証

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量的分析

4.1 情報技術(ICT)、サービスタイプ別(10億米ドル)

4.1.1 試験

4.1.2 検査

4.1.3 認証

4.2 情報技術と通信技術、製品別(10億米ドル)

4.2.1 スマート照明システム

4.2.2 スマート配線システム

4.2.3 HVACシステム

4.2.4 電気部品

4.2.5 電子玩具

4.2.6 家電製品

4.2.7 セキュリティおよびアクセス制御

4.3 提供サービス別情報通信技術(10億米ドル)

4.3.1 電磁両立性

4.3.2 電気安全

4.3.3 接続性

4.3.4 デジタルサービス

4.3.5 エネルギー効率試験

4.3.6 サイバーセキュリティサービス

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 SGS(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ビューローベリタス(フランス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 インターテック(英国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 TÜV SÜD(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 TÜV Rheinland(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 UL(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 デクラ(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ユーロフィンズ(ルクセンブルク)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 サービスタイプ別日本市場分析

6.3 製品別日本市場分析

6.4 提供内容別日本市場分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 サービスタイプ別情報通信技術、2024年(シェア%)

6.12 サービスタイプ別情報通信技術、2024年から2035年 (10億米ドル)

6.13 情報通信技術、製品別、2024年(%シェア)

6.14 情報通信技術、製品別、2024年から2035年(10億米ドル)

6.15 提供サービス別情報と通信技術、2024年(シェア%)

6.16 提供サービス別情報と通信技術、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(10億米ドル)

7.2.2 製品別、2025-2035年(10億米ドル)

7.2.3 提供サービス別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携