❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

市場概要

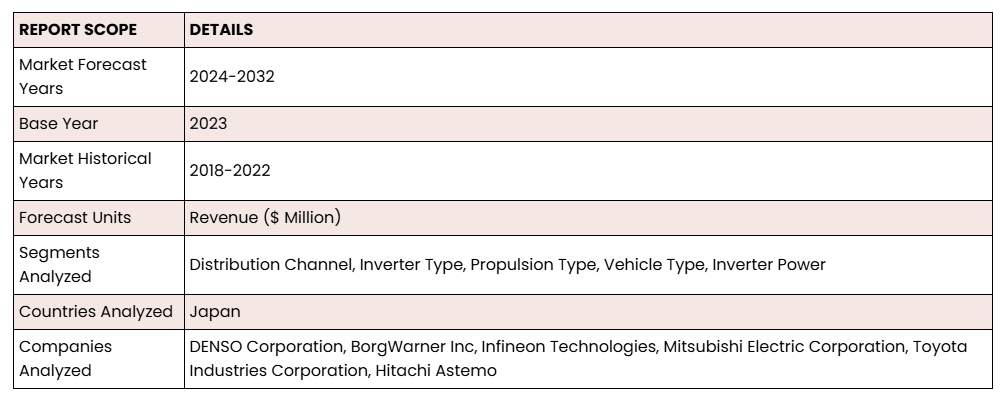

日本の電気自動車用パワーインバーター市場は、2024年から2032年の予測期間中に年平均成長率(CAGR)14.04%で成長し、2032年までに$1848.05百万ドルの売上高を記録すると予測されています。

日本は、イノベーション、持続可能性、および先進型の自動車技術の育成に専心する、強力な技術力を持つ国です。その結果、日本は世界の電気自動車(EV)分野において極めて重要な役割を担っています。このような状況の中で、パワーインバーターは日本の電気駆動システムに欠かせない部品として台頭しています。この市場には、国内外のメーカーが参入し、多様性に富んだ状況が生まれています。これにより、イノベーションと健全な競争を促進する環境が整っています。

例えば、2023年1月、半導体ソリューションの主要プロバイダーであるルネサス エレクトロニクス株式会社は、日本のEVインバーターの効率向上を目的とした画期的なゲートドライバーICを発表しました。この革新的なゲートドライバーICは、EVインバーターの主要な構成要素であるIGBTやSiC MOSFETなどの高電圧パワーデバイス向けに最適化されており、インバーター制御MCUとパワーデバイスを接続する重要なインターフェースとして機能します。

ルネサスエレクトロニクスのこの画期的な製品は、信頼性の高い通信、ノイズ耐性の強化、およびパワーデバイスの高速スイッチングを実現し、EV インバータシステムに固有の高電圧と高速スイッチングという課題に効果的に対応しています。この進歩は、電気自動車技術の先駆者となることを目指して揺るぎない決意を貫く日本の姿勢と完全に一致しています。さらに、このソリューションはコンパクトなフォームファクタを採用しており、コスト効率に優れたインバータシステムに最適な選択肢として、電気自動車分野における日本の革新と効率性への取り組みと調和しています。

日本の電気自動車用パワーインバーター市場セグメンテーションには、販売チャネル、インバータータイプ、推進方式、車両タイプ、およびインバーター出力が含まれます。推進方式セグメントには、燃料電池電気自動車(FCEV)、ハイブリッド電気自動車(HEV)、バッテリー電気自動車(BEV)、およびプラグインハイブリッド電気自動車(PHEV)が含まれます。

燃料電池から電力を供給する電気モーターで駆動される車両は、燃料電池電気自動車(FCEV)として、電気自動車の広範な分類における独自のカテゴリーを構成しています。FCEVは他の電気自動車と同様に電気駆動を特徴としますが、電力の生成方法が根本的に異なります。FCEVの核心的な部品である燃料電池は、水素ガスと大気中の酸素を電気化学反応により電気エネルギーに変換するプロセスを実行します。

水素ガスはFCEVの主要な燃料源であり、車両内に高圧タンクに貯蔵されます。その後、この水素は膜を通過し、水素イオンと電子の分離を促進します。燃料電池内では、電子が空気中の酸素と反応し、電気エネルギーが生成されます。FCEVは、電気自動車と同様に、運転中に排気ガスを通じて汚染物質を排出しません。燃料電池反応の副産物は熱と水蒸気に限られ、環境への影響が少なく、大気質の改善に役立ちます。一般的に、FCEVはバッテリー電気自動車(BEV)よりも長い航続距離を誇ります。

BEVと同様に、FCEVは推進力として交流(AC)を必要とする電気モーターに依存しています。燃料電池は直流(DC)の電気を発生させます。電気モーターの速度、トルク、および全体的な性能を制御する効率は、主にパワーインバーターの性能に依存します。モーターに供給される AC 電源の周波数と振幅を調整することで、インバーターは車両の加速、減速、および応答性を正確に制御します。

日本の電気自動車用パワーインバーター市場で事業を展開している主要企業には、株式会社デンソー、トヨタ工業株式会社、三菱電機株式会社などがあります。

三菱電機株式会社は、家電製品、電気機器、電子製品を専門とする製造業者です。同社は、空調システム、自動車機器、エレベーター・エスカレーター、エネルギーシステム、工場自動化システム、公共システム、宇宙システム、輸送システム、半導体・デバイス、AI、IoT、エコ、イノベーション、デジタルソリューションなど、多様な製品群を提供しています。

三菱電機株式会社は、アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋地域など、世界中に事業展開しています。本社は日本の東京にあります。

目次

- 研究範囲と方法論

- 研究目的

- 方法論

- 仮定と制限

- 執行要約

- 市場規模と推定

- 国別概要

- 国別分析

- 研究範囲

- 危機シナリオ分析

- COVID-19が電気自動車用パワーインバーター市場に与える影響

- 主要な市場動向

- パワーインバーターの効率向上

- OEM統合と協業によるイノベーションと効率の向上

- 効率的でコスト効率の高いインバーターの製造に注力する企業

- 市場動向

- 主な推進要因

- 電気自動車の普及

- 政府の取り組みと規制

- パワーインバーター製造における技術の進歩

- 主要な制約

- 電気自動車用パワーインバーターにおける半導体効率とコストのバランス

- 価格に敏感な市場と激しい競争

- 主な推進要因

- 主要な分析

- 主要な技術動向

- パワーインバーターにおけるSICとGANの採用拡大

- 自社生産への注目が高まる

- マルチモーター構成

- PEST分析

- 政治的

- 経済的

- 社会的

- 技術的

- ポーターの5つの力分析

- 買い手の力

- 供給者の力

- 代替品

- 新規参入者

- 業界競争

- 成長見通しマッピング

- 日本における成長見通しマッピング

- バリューチェーン分析

- 原材料/部品サプライヤー

- 設置と統合

- パートナーシップと協力

- 主要な購入基準

- バッテリータイプと電圧

- 出力電力

- 効率

- コスト

- 主要な技術動向

- 推進方式別市場

- ハイブリッド電気自動車

- 市場予測図

- セグメント分析

- プラグインハイブリッド自動車

- 市場予測図

- セグメント分析

- バッテリー電気自動車

- 市場予測図

- セグメント分析

- 燃料電池電気自動車

- 市場予測図

- セグメント分析

- ハイブリッド電気自動車

- 車両タイプ別市場

- 乗用車

- 市場予測図

- セグメント分析

- 商用車

- 市場予測図

- セグメント分析

- その他の車両タイプ

- 市場予測図

- セグメント分析

- 乗用車

- インバータータイプ別市場

- トラクションインバーター

- 市場予測図

- セグメント分析

- ソフトスイッチングインバーター

- 市場予測図

- セグメント分析

- トラクションインバーター

- 市場別(販売チャネル)

- OEM

- 市場予測図

- セグメント分析

- アフターマーケット

- 市場予測図

- セグメント分析

- OEM

- 市場別(インバーター出力)

- <50 kW

- 市場予測図

- セグメント分析

- 50-100 kW

- 市場予測図

- セグメント分析

- 100-200 kW

- 市場予測図

- セグメント分析

- >200 kW

- 市場予測図

- セグメント分析

- <50 kW

- 競合状況

- 主な戦略的開発

- 合併・買収

- 製品発売・開発

- 提携・契約

- 事業拡大・事業売却

- 会社概要

- 株式会社デンソー

- 会社概要

- 製品/サービス一覧

- 強みと課題

- ボルグワーナー・インク

- 会社概要

- 製品/サービス一覧

- 強みと課題

- インフィニオン・テクノロジーズ

- 会社概要

- 製品/サービス一覧

- 強みと課題

- 三菱電機株式会社

- 会社概要

- 製品/サービス一覧

- 強みと課題

- トヨタ産業株式会社

- 会社概要

- 製品/サービス一覧

- 日立アステモ株式会社

- 会社概要

- 製品/サービス一覧

- 株式会社デンソー

- 主な戦略的開発

表一覧

表1:日本市場概況 – 電気自動車用パワーインバーター

表2:日本電気自動車用パワーインバーター市場、推進方式別、過去年度、2018-2022年($百万)

表3:日本電気自動車用パワーインバーター市場(推進方式別、予測年次、2024-2032年)($百万)

表4:日本電気自動車用パワーインバーター市場、車両タイプ別、過去年度、2018-2022年(百万ドル)

表5:日本電気自動車用パワーインバーター市場、車両タイプ別、予測年、2024-2032年(百万ドル)

表6:日本電気自動車用パワーインバーター市場、インバータータイプ別、過去年度、2018-2022年($百万)

表7:日本電気自動車用パワーインバーター市場、インバータータイプ別、予測年、2024-2032年($百万)

表8:日本電気自動車用パワーインバーター市場、販売チャネル別、過去年度、2018-2022年($百万)

表9:日本電気自動車用パワーインバーター市場、流通チャネル別、予測年、2024-2032年($百万)

表10:日本電気自動車用パワーインバーター市場、インバーター出力別、過去年度、2018-2022年($百万)

表11:日本電気自動車用パワーインバーター市場、インバーター出力別、予測年、2024-2032年($百万)

表12:合併・買収一覧

表13:製品発売・開発一覧

表14:パートナーシップ・合意一覧

表15:事業拡大・売却一覧

図一覧

図1:主要技術動向

図2:ポーターの5つの力分析

図3:日本の成長見通しマップ

図4:バリューチェーン分析

図5:主要な購入基準

図6:2023年日本電気自動車用パワーインバーター市場、成長ポテンシャル、推進方式別($百万)

図7:日本電気自動車用パワーインバーター市場、ハイブリッド電気自動車用パワーインバーター別、2024-2032年($百万)

図8:日本電気自動車用パワーインバーター市場、プラグインハイブリッド電気自動車別、2024-2032年($百万)

図9:日本電気自動車用パワーインバーター市場(バッテリー電気自動車別)、2024-2032年(百万ドル)

図10:日本電気自動車用パワーインバーター市場、燃料電池電気自動車別、2024-2032年(百万ドル)

図11:日本電気自動車用パワーインバーター市場、成長ポテンシャル、車両タイプ別、2023年

図12:日本電気自動車用パワーインバーター市場、乗用車別、2024-2032年(百万ドル)

図13:日本電気自動車用パワーインバーター市場、商用車別、2024-2032年(百万ドル)

図14:日本電気自動車用パワーインバーター市場、その他の車両タイプ別、2024-2032年 ($百万)

図15:日本電気自動車用パワーインバーター市場、成長ポテンシャル、インバータータイプ別、2023年

図16:日本電気自動車用パワーインバーター市場、トラクションインバーター別、2024-2032年 (百万ドル)

図17:日本電気自動車用パワーインバーター市場、ソフトスイッチングインバーター別、2024-2032年 (百万ドル)

図18:日本電気自動車用パワーインバーター市場、成長ポテンシャル、販売チャネル別、2023年

図19:日本電気自動車用パワーインバーター市場、OEM別、2024-2032年($百万)

図20:日本電気自動車用パワーインバーター市場、アフターマーケット別、2024-2032年(百万ドル)

図21:日本電気自動車用パワーインバーター市場、成長ポテンシャル、インバーター出力別、2023年

図22:日本電気自動車用パワーインバーター市場、50 kW未満、2024-2032年(百万ドル)

図23:日本電気自動車用パワーインバーター市場、50-100 kW、2024-2032年 (百万ドル)

図24:日本電気自動車用パワーインバーター市場、100-200 kW別、2024-2032年(百万ドル)

図25:日本電気自動車用パワーインバーター市場(200kW超)、2024-2032年(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖