❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の電気自動車充電ステーション市場規模は2024年に15億米ドルと推定されております。

日本の電気自動車充電ステーション市場は、2025年の19億6950万米ドルから2035年までに300億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)31%を示すと予測されております。

主要な市場動向とハイライト

日本の電気自動車充電ステーション市場は、政府の施策と技術進歩により、大幅な成長が見込まれております。

- 政府のインセンティブや政策が、日本の電気自動車充電ステーション市場の状況をますます形作っております。

- 充電ソリューションの技術進歩により、充電インフラの効率性とアクセシビリティが向上しております。

- 官民連携が、都市部と地方を問わず充電ステーションの展開を加速させる重要な戦略として台頭してきております。

- 電気自動車の普及拡大と充電インフラへの投資増加が、市場拡大を推進する主要な要因となっております。

主要企業

Tesla (US), ChargePoint (US), Blink Charging (US), EVBox (NL), Shell Recharge (GB), Ionity (DE), Greenlots (US), Allego (NL)

日本の電気自動車充電ステーション市場の動向

日本の電気自動車充電ステーション市場は現在、政府の取り組みと持続可能な交通手段への消費者需要の高まりが相まって、変革期を迎えております。日本政府は電気自動車購入への補助金や充電インフラへの投資など、電気自動車普及を促進する様々な政策を実施しております。この積極的な取り組みが、都市部と地方を問わず充電ステーションの拡大に好ましい環境を整えているようです。

さらに、消費者の環境問題への意識の高まりが電気自動車への移行を加速させ、利用しやすい充電施設の必要性を高めることが予想されます。政府の支援に加え、技術革新も電気自動車充電ステーション市場を形作る上で重要な役割を果たしています。充電速度と効率性の向上は、電気自動車を潜在的な購入者にとってより魅力的なものにしています。

特に注目すべきは急速充電ステーションの出現であり、車両の再充電に必要な時間を大幅に短縮することで、電気自動車所有者候補の主要な懸念事項の一つを解消しています。市場が進化するにつれ、民間企業と公共機関の連携により、堅牢な充電ネットワークの開発が促進され、道路を走る電気自動車の増加にインフラが追いつくことが期待されます。

政府のインセンティブと政策

日本政府は、様々なインセンティブや政策を通じて電気自動車充電ステーション市場を積極的に推進しております。これらの施策には、充電インフラ設置への財政支援や電気自動車購入に対する補助金が含まれます。こうした措置は、消費者と企業の双方が電気自動車および関連する充電設備への投資を促進することを目的としております。

充電ソリューションの技術的進歩

近年の技術革新は、電気自動車充電ステーション市場に大きな影響を与えています。急速充電技術の発展により充電ステーションの効率が向上し、より短時間での充電が可能となりました。この改善により、充電時間に関する消費者の懸念が解消され、電気自動車がより幅広い層にとって魅力的な選択肢となることが期待されます。

官民連携

公共機関と民間企業との協力関係は、電気自動車充電ステーション市場においてますます重要性を増しています。こうした連携は充電ネットワークの拡大を促進し、インフラ整備が電気自動車の需要増加に対応することを保証します。このような協力的な取り組みは、より包括的でアクセスしやすい充電エコシステムの構築につながる可能性があります。

日本の電気自動車充電ステーション市場を牽引する要因

電気自動車普及の拡大

日本における電気自動車(EV)の普及拡大は、充電ステーション市場を牽引する主要な要因です。2025年時点で登録EV台数は急増しており、年間約30%の成長率が見込まれています。この傾向は、環境問題への消費者意識の高まりと、持続可能な交通手段への需要に大きく支えられています。日本政府は2030年までに100万台のEV普及という野心的な目標を設定しています。その結果、充電インフラへの需要が大幅に増加すると予想され、この車両増加に対応するため充電ステーション市場の拡大が不可欠となります。消費者の嗜好と政府施策の相互作用が市場の将来像を形作り、都市部と地方を問わず充電ステーションへの投資を促進するでしょう。

政府の規制と基準

政府の規制と基準は、電気自動車充電ステーション市場を形成する上で極めて重要な役割を果たしています。日本では、炭素排出量削減を目的とした厳格な規制が、電気モビリティへの移行を推進しています。政府は充電ステーション設置に関する様々な基準を実施し、安全性と異なるEVモデル間の相互運用性を確保しています。これらの規制は、増加する電気自動車をサポートできる統合的な充電ネットワークを構築することを目的としています。さらに、事業者が充電ステーションを設置するためのインセンティブ制度の確立が、市場の成長をさらに促進しています。これらの規制への準拠が義務化されるにつれ、電気自動車充電ステーション市場では設置台数の増加が見込まれ、それによりEVユーザー向けのインフラ全体とアクセシビリティが向上するでしょう。

充電インフラへの投資

充電インフラへの投資は、電気自動車充電ステーション市場に影響を与える重要な要素です。日本では、官民双方が充電ネットワークの整備に多額の資金を投入しています。報告書によれば、充電インフラへの投資額は2030年までに1兆円に達する可能性があり、EV充電の利便性とアクセシビリティ向上への取り組みが反映されています。この財政的支援は、急速充電器と標準充電器の堅牢なネットワーク構築に不可欠であり、潜在的なEVユーザーの航続距離不安を軽減する上で極めて重要です。さらに、地方自治体と民間企業の連携により、充電能力を拡大する革新的なソリューションが育まれており、市場の成長を促進しています。継続的な投資動向は、EV普及が進む中で予測される充電ステーション需要に対応するための積極的な姿勢を示しています。

持続可能なソリューションに対する消費者需要

持続可能なソリューションに対する消費者需要は、電気自動車充電ステーション市場の重要な推進力です。気候変動や環境問題への意識が高まる中、日本の消費者はエコフレンドリーな交通手段をますます求めています。この消費者行動の変化は、従来型のガソリン車に比べクリーンな代替手段と見なされる電気自動車への関心の高まりに反映されています。したがって、消費者が自身の価値観に沿ったソリューションを求める中、便利でアクセスしやすい充電ステーションへの需要は高まっています。市場データによれば、潜在的なEV購入者の約70%が、充電インフラの整備状況を購買決定における重要な要素と考慮しています。この消費者主導の需要は、電気自動車充電ステーション市場へのさらなる投資を促進し、全国的により広範な充電ネットワークの構築を後押しする可能性が高いです。

充電ソリューションにおける技術革新

充電ソリューションにおける技術革新は、電気自動車充電ステーション市場に大きな影響を与えています。30分未満でEVを充電可能な超急速充電技術の導入は、消費者の認識と利用パターンを変革しつつあります。日本では、バッテリー技術とスマート充電システムの進歩により、充電ステーションの効率性と信頼性が向上しています。太陽光発電などの再生可能エネルギー源を充電インフラに統合する動きも広がりを見せており、日本の持続可能性目標に沿ったものです。これらの技術が進化するにつれ、より多くのユーザーを電気自動車に引き付け、充電ステーションの需要増加につながると予想されます。電気自動車充電ステーション市場は、ユーザー体験を向上させるだけでなく、EVエコシステム全体の成長にも寄与するこれらの革新の恩恵を受ける態勢が整っています。

市場セグメントの洞察

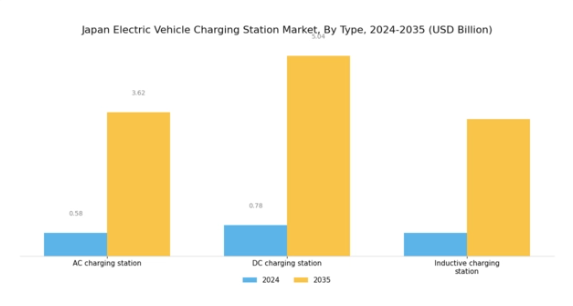

電気自動車充電ステーションの種類別展望

日本の電気自動車充電ステーション市場は、電気自動車の普及拡大と持続可能性促進を目的とした政府施策に牽引され、著しい成長を遂げております。電気自動車充電ステーションの種類別展望は、多様な充電技術を含む複雑な状況を反映しており、市場の将来像を形作る上で重要な役割を担っております。この中で、AC充電ステーションは手頃な価格と設置の容易さから広く利用されており、家庭用および公共充電インフラの重要な構成要素となっています。主に長期間駐車するユーザーを対象とした日常的な充電ニーズに不可欠です。

一方、急速充電能力が評価されるDC充電ステーションは、短時間で充電を完了する必要があるユーザーに対応し、都市部の通勤者の忙しいライフスタイルに適合しています。この分野は、特に大都市圏や高速道路沿いの公共充電ネットワークにおいて不可欠な、大幅に高速な充電ソリューションを提供できる点が特徴です。電磁界を利用してワイヤレスで電力を伝送する誘導充電ステーションの導入も、注目を集めつつあります。

日本の技術革新への注力が深まる中、この分野は物理的な接続を必要としないシームレスな充電体験の実現を推進しており、スマートシティ構想やよりクリーンな都市交通システムにおける成長の可能性を示しています。

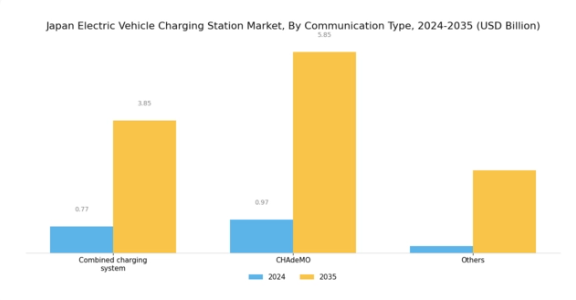

電気自動車充電ステーション通信の種類の展望に関する洞察

日本電気自動車充電ステーション市場における「電気自動車充電ステーション通信の種類の展望」セグメントは、電気自動車(EV)普及を支える進化するインフラの重要な側面を反映しています。統合充電システム(CCS)やチャデモ(CHAdeMO)といった主要通信プロトコルは、EV充電における相互運用性と効率性を確保する上で極めて重要な役割を果たしています。

CCSは急速充電機能で広く認知されており、多くのメーカーや消費者にとって好ましい選択肢であると同時に、日本全国で拡大する充電ステーションネットワークの構築に貢献しています。一方、日本企業コンソーシアムが開発したCHAdeMOは、確立された存在感により、特に日本の自動車メーカーとその顧客にとって、EV環境において依然として重要な位置を占めています。

さらに、「その他」カテゴリーには様々な新興通信技術が含まれており、市場が勢いを増す中で多様な充電ソリューションの統合を促進する上で不可欠です。日本の電気自動車充電ステーション市場のセグメンテーションは、ユーザーの利便性を高め、政府のEVインフラ拡充への取り組みを支援する標準化された通信技術への需要を浮き彫りにしており、これにより広範な持続可能性目標や炭素排出削減目標との整合性が図られています。これらの動向は、消費者の信頼を高め、EV所有のシームレスな体験を促進する上で、効果的な通信システムの重要性を強調しています。

電気自動車充電ステーションの用途別展望に関する洞察

日本電気自動車充電ステーション市場における用途別展望では、進化する電動モビリティ環境において、家庭用および商業用充電ソリューション双方が果たす重要な役割が浮き彫りとなっています。家庭用充電セグメントは、自宅での便利な充電ソリューションを求める住宅所有者における電気自動車の普及拡大に牽引され、主要な成長領域となることが予想されます。

この変化は、家庭用充電インフラの促進を目的とした政府のインセンティブによって支えられています。一方、商業セグメントでは、小売センターやオフィスビルを含む企業が、EV充電ステーションが顧客誘致や持続可能性への取り組み強化につながる可能性を認識し、堅調な発展を見せています。電気自動車の需要が引き続き高まる中、公共場所における充電施設は、容易なアクセスを提供し、日本における電気自動車の普及に貢献する上で、ますます重要になっていくでしょう。

日本の電気自動車充電ステーション市場は、有利な規制環境、官民連携、充電技術の進歩といった要素の恩恵を受けると予想され、これらは今後数年間の市場動向を形作る上で重要な役割を果たすでしょう。

電気自動車充電ステーションの車両別展望に関する洞察

日本の電気自動車充電ステーション市場は、持続可能な交通ソリューションへの需要拡大を背景に、特に「電気自動車充電ステーションの車両別展望」セグメントにおいて著しい拡大を遂げております。2024年現在、この市場は電気自動車インフラ整備に向けた政府の取り組み強化に後押しされ、活況を呈しております。この分野において、バッテリー式電気自動車(BEV)はゼロエミッションの選択肢として重要性を増しており、日本の環境目標とよく合致しています。プラグインハイブリッド電気自動車(PHEV)も、電気とガソリンの柔軟な切り替えを求める消費者層に訴求することで重要な位置を占めており、電気モビリティへの円滑な移行を支えています。

一方、ハイブリッド電気自動車(HEV)は、完全な電気自動車への移行を望まずとも、より優れた燃費効率を求める消費者層に対応し、市場において引き続き存在意義を有しております。日本における電気自動車充電ステーション市場の急速な成長は、これらの種類を支えるための堅牢な充電インフラへの投資の必要性を浮き彫りにしており、充電ネットワークの拡充機会を模索する関係者が増加しております。

さらに、進化する技術環境、高まる消費者意識、政府の後押しが、市場の動向とセグメンテーションを形作る主要な推進力となっております。日本がクリーンエネルギー目標に向けて前進する中、これらの車両カテゴリーへの協調的な注力は、市場全体の成長をさらに促進する可能性があります。

主要プレイヤーと競争環境

日本の電気自動車充電ステーション市場は現在、電気自動車(EV)需要の増加と、炭素排出量削減を目的とした政府の支援政策により、活発な競争環境が特徴となっています。テスラ(アメリカ)、チャージポイント(アメリカ)、シェル・リチャージ(英国)などの主要プレイヤーは、イノベーション、パートナーシップ、地域拡大を重視した戦略的取り組みを通じて、市場形成に積極的に取り組んでいます。テスラ(アメリカ)は急速充電技術に注力し、スーパーチャージャーネットワークの拡充を継続しています。一方、チャージポイント(アメリカ)は地方自治体との連携により都市部への充電ステーション設置を進め、事業基盤を拡大中です。シェル・リチャージ(英国)は広範な燃料スタンドネットワークを活用し、EV充電ソリューションを統合することで、総合エネルギープロバイダーとしての地位を確立しています。

これらの企業が採用する事業戦略は、地域密着化とサプライチェーン最適化の傾向を反映しています。市場は中程度の分散状態にあり、既存企業と新興スタートアップが市場シェアを争っています。この競争構造は多様な戦略を可能にし、各社は技術革新と顧客中心のソリューションを通じて差別化を図っています。主要プレイヤーの総合的な影響力は、イノベーションを促進しサービス提供を改善し、最終的には消費者に利益をもたらすでしょう。

2025年10月、テスラ(アメリカ)は充電時間を大幅に短縮する新開発のV4スーパーチャージャーの投入を発表しました。この戦略的展開はテスラの競争優位性を高めるだけでなく、高速充電ソリューションを求める消費者の高まる期待にも応えるものです。本技術の導入はテスラの市場リーダーシップをさらに強化し、他メーカーの充電インフラ開発加速を促す可能性があります。

2025年9月、チャージポイント(アメリカ)は日本の大手自動車メーカーと提携し、現地市場向けに特化した充電ソリューションの共同開発を開始しました。この協業は、自動車メーカーの販売網と顧客基盤を活用できる点で戦略的に重要であり、日本市場での浸透率向上につながり得ます。こうした提携は、企業が自社の提供内容を現地市場のニーズに適合させ、競争上の優位性を高めようとする広範な傾向を示すものです。

2025年8月、Shell Recharge(英国)は日本の地域充電ステーション事業者を買収し、充電ネットワークを拡大しました。この買収は、Shellの市場における存在感を高めるだけでなく、統合型エネルギーソリューション提供能力を強化する点で極めて重要です。この動きは、大手企業がサービス能力と市場リーチを強化するため中小企業を買収する産業内の統合傾向を反映しています。

2025年11月現在、電気自動車充電ステーション市場の競争動向は、デジタル化、サステナビリティ、充電ソリューションへの人工知能(AI)統合によってますます特徴づけられています。技術能力の強化と市場アクセスの拡大における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと進化する可能性が高いです。この変化は、研究開発と顧客中心のソリューションを優先する企業が、競争が激化する環境でより優位な立場を築けると示唆しています。

日本電気自動車充電ステーション市場の主要企業には以下が含まれます

産業動向

日本電気自動車充電ステーション市場では、ここ数ヶ月で重要な進展が見られました。2023年8月、ホンダは地方自治体と連携し、全国でより多くの充電ステーションを展開することを目指し、電気自動車インフラの強化計画を発表しました。富士通とエネルXはスマート充電ソリューションの拡大に向け協業し、都市モビリティ戦略に大きな影響を与えています。2023年9月にはパナソニックが新型急速充電器シリーズを発表。三菱電機と東芝は増加する電気自動車に対応すべく、沿岸地域における充電ステーションの密度向上に注力しています。

特に2023年7月には、日産自動車とデンソーが先進充電技術開発に向けた戦略的提携を締結し、EVインフラ強化への強い意志を示しました。さらに、BMWグループとチャージポイント社の提携により、東京全域に複数の充電ハブが設置され、都市部のドライバーに利便性の高いアクセスを提供しています。過去2年間で、日本政府は2025年までに約15万基の充電ステーション設置を目標として掲げ、市場の成長軌道をさらに確固たるものとし、トヨタや日立製作所などの主要プレイヤーによるEV充電サービスの革新と拡充に向けた投資を促進しています。

こうした進展に伴い、競争環境は変化を続けております。

今後の展望

日本の電気自動車充電ステーション市場の将来展望

日本の電気自動車充電ステーション市場は、EV普及の拡大、政府の優遇措置、技術進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)31.3%で成長すると予測されております。

新たな機会は以下の分野に存在します:

- 都市部向け超急速充電ネットワークの開発

- 充電ステーションへの再生可能エネルギー源の統合

- 充電インフラ拡充のための小売チェーンとの提携

2035年までに、イノベーションと戦略的パートナーシップにより、市場は堅調な成長が見込まれます。

市場セグメンテーション

日本の電気自動車充電ステーション市場 種類別見通し

- AC充電ステーション

- DC充電ステーション

- 誘導充電ステーション

日本の電気自動車充電ステーション市場 車両別見通し

- BEV

- PHEV

- HEV

日本の電気自動車充電ステーション市場 用途別見通し

- 家庭用

- 商業用

日本の電気自動車充電ステーション市場 コネクタタイプ別見通し

- Combined Charging Systems

- Chademo

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量的分析

4.1 自動車、種類別(百万米ドル)

4.1.1 AC 充電ステーション

4.1.2 DC 充電ステーション

4.1.3 誘導充電ステーション

4.2 自動車、コネクタの種類別(百万米ドル)

4.2.1 複合充電システム

4.2.2 チャデモ

4.2.3 その他

4.3 自動車、用途別(百万米ドル)

4.3.1 家庭用

4.3.2 商業用

4.4 自動車、車両別(百万米ドル)

4.4.1 BEV

4.4.2 PHEV

4.4.3 ハイブリッド車(HEV) 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 自動車分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 テスラ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 チャージポイント(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ブリンク・チャージング(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 EVBox(オランダ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Shell Recharge(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 イオニティ(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Greenlots(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Allego(オランダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるコネクタ種類別分析

6.4 日本市場における用途別分析

6.5 日本市場における車両別分析

6.6 自動車の主要購買基準

6.7 MRFRの調査プロセス

6.8 自動車のDRO分析

6.9 自動車の推進要因影響分析

6.10 自動車の抑制要因影響分析

6.11 自動車の供給/バリューチェーン

6.12 自動車、種類別、2024年(シェア%)

6.13 自動車、種類別、2024年から2035年(百万米ドル)

6.14 自動車、コネクタ種類別、2024年(シェア%)

6.15 自動車、コネクタの種類別、2024年から2035年(百万米ドル)

6.16 自動車、用途別、2024年(シェア率)

6.17 自動車、用途別、2024年から2035年(百万米ドル)

6.18 自動車、車種別、2024年(%シェア)

6.19 自動車、車種別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 コネクタタイプ別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 車両別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携