❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

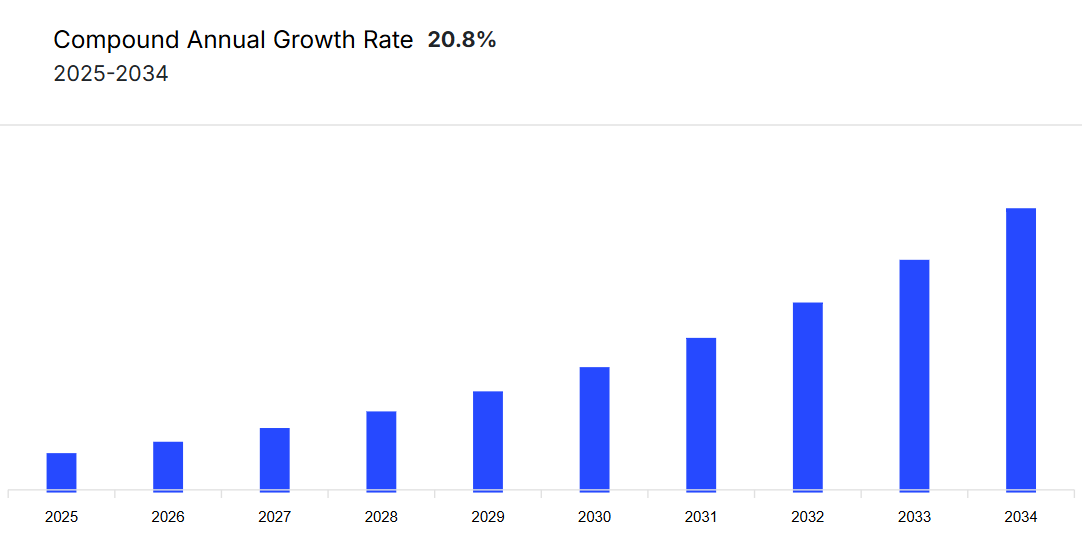

日本の電気自動車充電設備市場は、2025年から2034年にかけて年平均成長率(CAGR)20.80%で成長すると予測されております。

日本では、政府が電気自動車(EV)目標を達成するため、内燃機関(ICE)車の生産および販売に制限を設けております。

2030年末までに30万基の電気自動車充電ポイントを設置し、急速充電ステーションの出力容量を最低50kWhに引き上げることを目指しています。これにより、全国的な電気自動車の普及促進が図られ、米国やドイツなどの国々と同水準の販売台数達成が期待されます。

2000年代初頭に日本国内に設置された充電ステーションは、メンテナンスとアップグレードが必要となっております。急速充電ステーションの平均寿命はわずか8年であるため、旧式のインフラは日本の消費者の要求を満たせなくなっております。この状況が、特に交通量の多い都市において、日本の電気自動車充電設備市場の成長を促進しております。

日本の空港、市役所、大型コンビニエンスストア、サービスエリアなどの公共施設では、車両の急速充電を可能にする直流充電器を備えたEV充電ステーションが設置されています。一方、通常より時間がかかる交流充電は、直流充電ほど広く普及していません。これは主に、一般家庭への供給電力容量が限られているため、バッテリーの急速充電が妨げられていることが原因です。

日本の電気自動車充電設備市場分析によれば、自動車メーカー各社は、持続可能な発展を促進しつつ巨額の商業的利益を保証する電気自動車の製造に注力しています。これにより、国内のEV充電設備市場の成長が促進されると見込まれます。

市場セグメンテーション

「グローバル日本電気自動車充電設備市場レポートおよび予測 2025-2034」では、以下のセグメントに基づく詳細な市場分析を提供しております:

車両の種類別市場区分

- バッテリー式電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

充電方式別市場区分

- 交流充電

- 直流充電

用途別市場区分

- 家庭用充電

- 職場用充電

- 公共充電

競争環境

市場プレイヤーは、効率的な電気自動車充電設備の生産に注力する傾向が強まっており、政府や民間組織と連携して堅牢なEV充電インフラの開発を進めています。

- AOYAMA Elevator Co. Ltd.

- Delta Electronics, Inc.

- Takaoka Toko Co., Ltd.

- Tritium Dcfc Ltd.

- dSPACE GmbH

- BYD Co. Ltd.

- Siemens AG

- Tesla Inc.

- ABB Ltd.

- その他

本レポートで回答する主な質問

市場の成長率はどの程度でしょうか?

2025年から2034年にかけて、市場は年平均成長率(CAGR)20.80%で成長すると予測されています。

主な市場成長要因は何ですか?

市場成長を牽引する主な要因には、内燃機関の段階的廃止、環境持続可能性への意識の高まり、道路上の電気自動車台数の増加などが挙げられます。

市場の主要な動向は何ですか?

市場拡大を後押しする主な動向には、電気自動車充電インフラの不足、政府の支援策、技術的進歩などが含まれます。

日本で製造されている主な電気自動車の種類は何ですか?

主な車両タイプは、バッテリー式電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)です。

市場レポートで考慮されている異なる用途は何ですか?

市場レポートで考慮されている異なる用途は、家庭用充電、職場用充電、公共充電です。

市場レポートによると、日本の電気自動車充電設備業界における主要企業はどのようになっていますか?

市場における主要企業は、青山エレベーター株式会社、デルタ電子株式会社、高岡東光株式会社、トリチウムDCFC株式会社、dSPACE GmbH、BYD株式会社、シーメンスAG、テスラ株式会社、ABB株式会社、その他です。

01

エグゼクティブサマリー

1.1 市場規模(2024-2025年)

1.2 市場成長(2025年予測~2034年予測)

1.3 主な需要要因

1.4 主要プレイヤーと競争構造

1.5 産業のベストプラクティス

1.6 最近の動向と発展

1.7 産業見通し

02

市場概要とステークホルダーの洞察

2.1 市場動向

2.2 主要産業

2.3 主要地域

2.4 供給者の力

2.5 購入者の力

2.6 主要な市場機会とリスク

2.7 ステークホルダーによる主要な取り組み

03

経済概要

3.1 GDP見通し

3.2 一人当たりGDP成長率

3.3 インフレ動向

3.4 民主主義指数

3.5 公的債務総額比率

3.6 国際収支(BoP)ポジション

3.7 人口見通し

3.8 都市化動向

04

国別リスクプロファイル

4.1 国別リスク

4.2 ビジネス環境

05

アジア太平洋地域における電気自動車充電設備市場の概要

5.1 産業の主なハイライト

5.2 アジア太平洋地域における電気自動車充電設備の過去市場(2018-2024年)

5.3 アジア太平洋地域における電気自動車充電設備の市場予測(2025-2034年)

5.4 アジア太平洋地域における電気自動車充電設備の地域別市場シェア

5.4.1 中国

5.4.2 日本

5.4.3 日本

5.4.4 ASEAN

5.4.5 オーストラリア

5.4.6 その他

06

日本における電気自動車充電設備市場概要

6.1 主要産業のハイライト

6.2 日本における電気自動車充電設備の過去市場動向(2018-2024年)

6.3 日本における電気自動車充電設備の市場予測(2025-2034年)

07

日本における電気自動車充電設備市場:種類別

7.1 バッテリー式電気自動車(BEV)

7.1.1 過去の実績推移(2018-2024年)

7.1.2 予測推移(2025-2034年)

7.2 ハイブリッド電気自動車(HEV)

7.2.1 過去実績(2018-2024年)

7.2.2 予測動向(2025-2034年)

7.3 プラグインハイブリッド電気自動車(PHEV)

7.3.1 過去実績(2018-2024年)

7.3.2 予測動向(2025-2034年)

08

充電タイプ別日本電気自動車充電設備市場

8.1 AC充電

8.1.1 過去の実績推移(2018-2024年)

8.1.2 予測推移(2025-2034年)

8.2 DC充電

8.2.1 過去の実績推移(2018-2024年)

8.2.2 予測動向(2025-2034年)

09

用途別日本電気自動車充電設備市場

9.1 家庭用充電

9.1.1 過去動向(2018-2024年)

9.1.2 予測動向(2025-2034年)

9.2 職場充電

9.2.1 過去の実績推移(2018-2024年)

9.2.2 予測推移(2025-2034年)

9.3 公共充電

9.3.1 過去の実績推移(2018-2024年)

9.3.2 予測推移(2025-2034年)

10

市場動向

10.1 SWOT分析

10.1.1 強み

10.1.2 弱み

10.1.3 機会

10.1.4 脅威

10.2 ポーターの5つの力分析

10.2.1 供給者の力

10.2.2 購入者の力

10.2.3 新規参入の脅威

10.2.4 競争の激しさ

10.2.5 代替品の脅威

10.3 需要に関する主要指標

10.4 価格に関する主要指標

11

競争環境

11.1 供給業者の選定

11.2 主要グローバル企業

11.3 主要地域企業

11.4 主要企業の戦略

11.5 企業概要

11.5.1 ABB Ltd.

11.5.1.1 会社概要

11.5.1.2 製品ポートフォリオ

11.5.1.3 対象地域と実績

11.5.1.4 認証

11.5.2 Tesla Inc.

11.5.2.1 会社概要

11.5.2.2 製品ポートフォリオ

11.5.2.3 対象顧客層と実績

11.5.2.4 認証

11.5.3 シーメンス AG

11.5.3.1 会社概要

11.5.3.2 製品ポートフォリオ

11.5.3.3 対象顧客層と実績

11.5.3.4 認証

11.5.4 BYD Co. Ltd.

11.5.4.1 会社概要

11.5.4.2 製品ポートフォリオ

11.5.4.3 対象顧客層と実績

11.5.4.4 認証

11.5.5 デルタ電子株式会社

11.5.5.1 会社概要

11.5.5.2 製品ポートフォリオ

11.5.5.3 対象顧客層と実績

11.5.5.4 認証

11.5.6 高岡東光株式会社

11.5.6.1 会社概要

11.5.6.2 製品ポートフォリオ

11.5.6.3 顧客層および実績

11.5.6.4 認証

11.5.7 青山エレベーター株式会社

11.5.7.1 会社概要

11.5.7.2 製品ポートフォリオ

11.5.7.3 顧客層および実績

11.5.7.4 認証

11.5.8 Tritium Dcfc Ltd.

11.5.8.1 会社概要

11.5.8.2 製品ポートフォリオ

11.5.8.3 顧客層および実績

11.5.8.4 認証

11.5.9 dSPACE GmbH

11.5.9.1 会社概要

11.5.9.2 製品ポートフォリオ

11.5.9.3 顧客層および実績

11.5.9.4 認証

11.5.10 その他