❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本教育用ロボット市場の概要

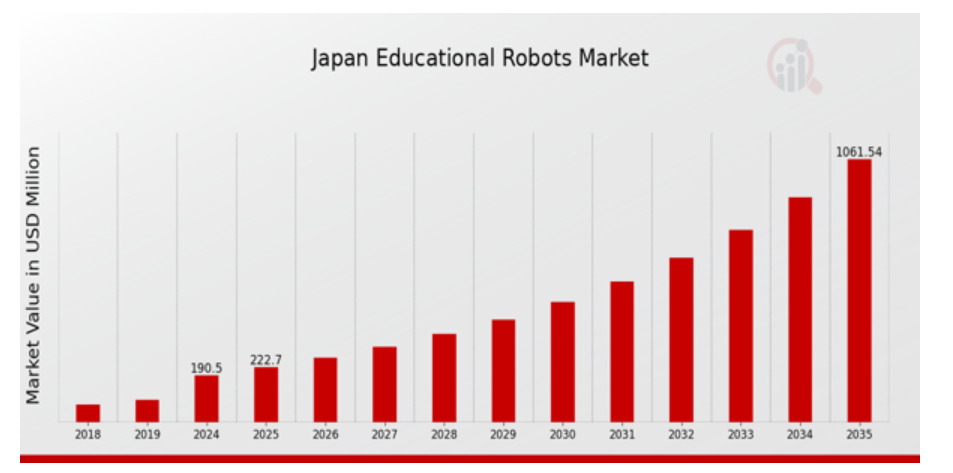

MRFRの分析によると、2023年の日本教育用ロボット市場規模は111.75百万ドルと推計されています。日本教育用ロボット市場は、2024年の190.5百万ドルから2035年までに1,061.5百万ドルに成長すると予測されています。日本教育用ロボット市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約16.902%と予測されています。

日本教育用ロボット市場の最新動向

日本教育用ロボット市場は、複数の主要な市場要因により著しい成長を遂げています。その中でも特に注目すべき要因の一つは、日本におけるSTEM教育(科学、技術、工学、数学)への重視の高まりです。日本政府は、デジタル経済の強化というビジョンに沿って、学校教育課程にロボット工学とプログラミングの統合を推進しています。この取り組みは、生徒の創造性と問題解決能力の向上を目的とした政策によって支援されており、教育用ロボットの需要が効果的な教育ツールとして増加しています。

最近の日本におけるトレンドでは、協働型・インタラクティブな学習体験へのシフトが顕著です。学校は教育用ロボットをプログラミングだけでなく、学習プロセスにおけるパートナーとして採用し、生徒のエンゲージメントを向上させています。これらのロボットはチームワークを促進し、社会的スキルを育むことで、学習をよりダイナミックなものにしています。さらに、教育用ロボットに人工知能技術が採用されるようになったことで、革新的な教育手法を求める教育者からの関心もますます高まっています。こうした動きは、日本のイノベーションと技術進歩の文化と合致しています。日本の教育用ロボット市場におけるビジネスチャンスとしては、特別支援教育や、農村部や教育環境が不十分な地域での教育の充実などが挙げられます。

多様な学習スタイルに対応したカスタマイズ可能なロボットは、個別化された教育体験を提供できます。さらに、日本の高齢化社会が課題となる中、ロボットは教育の格差を埋める支援や、遠隔地の子供たちへの補足学習リソースの提供に活用される可能性があります。教育ロボットへの注目は、現代の教育ニーズに対応しつつ、日本の未来の労働力を強化する有望な道筋を示しています。

日本教育用ロボット市場ドライバー

教育分野におけるロボットの採用拡大

日本の教育ロボット市場は、教育機関におけるロボット技術の採用拡大により、著しい成長を遂げています。文部科学省の調査によると、小学校の約70%がロボットを含む技術ベースの学習資源をカリキュラムに組み込んでいます。この傾向は、生徒の学習意欲を高め、学習成果を向上させるための革新的な教育方法の必要性から主に駆動されています。

Vstone Co., Ltd.のような企業は、教育目的専用に設計されたロボットを開発し、この市場をさらに推進しています。ロボットの活用は、批判的思考や問題解決能力の育成を促進し、日本政府の「未来の教室」イニシアチブと一致しています。このイニシアチブは、生徒を技術主導型社会に対応できる人材に育成することを目的としています。

支援的な政府政策

日本政府は、教育へのロボット工学の統合を促進する複数の政策を実施しています。内閣府が発表した「ロボット戦略」は、教育を含む多様な分野でのロボットの活用を促進する目的で策定されました。この戦略は、ロボット工学分野の人材育成の重要性を強調し、2025年までに50万人の高度な技術者を育成する目標を掲げています。このような取り組みは、日本教育ロボット市場産業への投資を促進しており、日本ロボット協会などの団体が教育者向けにリソースやガイドラインを提供していることがその一例です。これらの政府の支援措置は、市場拡大の見通しを大幅に高めています。

STEM教育への注目が高まる

日本において、科学、技術、工学、数学(STEM)教育への注目が高まっており、これが日本教育ロボット市場産業の主要な推進力となっています。政府と教育機関は、次世代のテクノロジー分野でのキャリア準備を目的として、STEMをカリキュラムの重要な要素として積極的に推進しています。文部科学省の報告によると、過去5年間でSTEM関連プログラムの受講者数は30%増加しています。この成長は、LEGO Educationのような企業がSTEM概念を教えるための専用ロボットキットを提供するなど、教育環境の向上と教育用ロボットの需要拡大を後押ししています。

日本教育用ロボット市場セグメント分析

教育用ロボット市場タイプ別分析

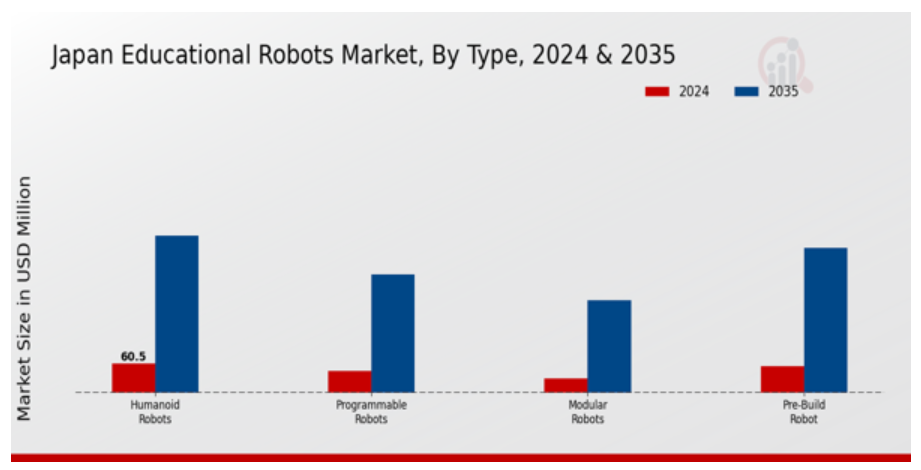

日本教育用ロボット市場は、教育分野における多様なロボット応用分野を反映し、多様な学習ニーズと好みに応えるセグメントに分類されています。これらの分類のうち、プログラマブルロボットは、計算思考とコーディングスキルを育成する役割から注目されています。これらのロボットは、学生が直接テクノロジーとインタラクションできるツールとして機能し、教室内での実践的な学習体験を促進します。ヒューマノイドロボットは、教育エコシステムにおける重要な要素として台頭しており、人間の特性を模倣することで、親しみやすさを提供するとともに、インタラクティブな学習プロセスを可能にしています。

その社会的属性は、生徒のエンゲージメントを向上させ、インタラクションを通じて授業をより記憶に残るものにします。プレビルドロボットは、基礎的なロボット工学の学習が重要な早期教育セグメントを主な対象とする異なるニッチ市場をターゲットにしています。これらのシステムは、初心者でもロボット工学の原理を複雑さなく探求できるように設計されています。一方、モジュール式ロボットは、カスタマイズ性と創造性を重視し、学習者のニーズに合わせてロボットを調整できる点が特徴です。この柔軟性は、問題解決能力の育成に役立ちます。日本では、政府がSTEM教育の強化を目的にロボット工学のカリキュラム統合を推進する中、これらのロボットは国家の教育目標と密接に一致しています。

日本の教育用ロボット市場は、教育機関と技術プロバイダー間の協業エコシステムが拡大しており、学習者のニーズに合わせたロボットのデザインと機能の革新が促進されています。市場成長を分析すると、教育者や保護者による技術豊富な学習環境の採用拡大が、教育用ロボットの普及を後押しする要因となっています。一方で、学校予算の制約や教師のテクノロジー活用スキルにばらつきがある点は、採用率に影響を与える可能性があります。

しかし、ロボット技術の進歩が続き、教育イニシアチブに対する政府の強力な支援があることから、この分野には大きな成長の機会があります。全体的な状況を見ると、教育機関が学習を強化するための革新的で魅力的な方法を継続的に模索していることから、日本ではさまざまなタイプの教育用ロボットの需要が引き続き堅調で多様化しており、教育エコシステムがさらに充実し、現代的な学習アプローチが促進されています。

教育用ロボット市場コンポーネントの洞察

日本の教育用ロボット市場のコンポーネントセグメントでは、ロボット工学を通じて教育分野を形作る上で重要な役割を果たす先進的な技術を紹介しています。このセグメントには、教育用ロボットの機能と有効性に大きく貢献する、センサー、エンドエフェクタ、アクチュエータ、コントローラ、ソフトウェアなどの重要な要素が含まれます。センサーは、ロボットが周囲とインテリジェントに相互作用し、教育体験を向上させるために不可欠です。

エンドエフェクタはロボットの「手」として機能し、学生が学習材料に直接触れて実践的なスキルを養うことを可能にします。アクチュエーターは運動を可能にし、ロボットの機敏性と応答性を高め、教育現場において不可欠な要素です。コントローラーはロボットの「脳」として、操作と相互作用を管理し、学生のプログラムとロボット工学の理解を深めます。ソフトウェアの開発と統合は、教育者が学習体験を個人に合わせてカスタマイズし、パフォーマンスを分析しフィードバックを提供することを可能にします。

これらのコンポーネントが重視されていることは、教育へのテクノロジーの統合に重点を置いている日本の姿勢と一致しており、ロボット工学を通じて STEM 学習の強化を図る政府の取り組みを反映しています。テクノロジーの進化に伴い、コンポーネントセグメントは教育手法を再定義し、日本の教室における学習意欲とイノベーションを推進していくでしょう。

教育用ロボット市場のアプリケーションに関する洞察

日本の教育用ロボット市場は、高等教育や特殊教育などの分野を含むアプリケーション分野において、大きな進歩を遂げています。教室でのテクノロジーの統合が進むにつれて、複雑な科目をより魅力的で理解しやすいものにし、学習体験を向上させる教育用ロボットの需要が高まっています。高等教育では、ロボットが研究開発にますます活用され、複雑なシナリオをシミュレーションしたり、他の方法では管理が難しい実験を実施したりして、学生や教員を支援しています。

教育ロボットは、多様なニーズを持つ学生に個別の学習支援を提供し、包括的な環境を促進し、スキル開発を促進するため、特別教育分野でも注目されています。教育分野における専門アプリケーションの需要は、教育枠組みにおけるイノベーションとテクノロジーの採用に対する日本の取り組みによって推進されています。個別化された学習体験のニーズが高まる中、これらのアプリケーションは、教育へのロボット工学の統合という継続的な傾向を反映して、市場を支配し続ける可能性が高く、それによって教育成果全体が向上し、学生は将来の課題に備えることができるでしょう。

日本の教育用ロボット市場 主要企業と競争状況

日本の教育用ロボット市場は、インタラクティブでテクノロジー主導の環境において生徒を学習に引き込む革新的な学習ツールの需要の高まりを背景に、大幅な成長を遂げています。この市場は競争が激しく、教育体験の向上を目的とした最先端のロボットソリューションの開発と導入にさまざまな企業が取り組んでいます。政府による STEM(科学、技術、工学、数学)教育の推進、コーディング教育の台頭、ロボット工学の学校カリキュラムへの導入などの要因が、教育用ロボットの急成長に貢献しています。

企業は、教育者や学習者の特定のニーズに合わせたソリューションを開発するために研究開発に投資しており、この分野はダイナミックで競争の激しい状況となっています。富士通は、学習プロセスを効率化する先進的な技術ソリューションの提供に注力しており、日本の教育用ロボット市場で確固たる地位を築いています。同社の強みは、情報技術に関する深い専門知識と、ロボット工学とデジタル学習ツールを効果的に統合する能力にあります。富士通は、日本の教室の多様なニーズに応える、適応性の高い教育用ロボットの開発に注力しています。

同社のイノベーションは、学生のエンゲージメント向上を目的としたユーザーフレンドリーなインターフェースとインタラクティブな学習体験に重点を置いています。教育機関との協業を通じた取り組みは、実際の教室のニーズに基づいて製品を最適化できる点で、エンドユーザーの洞察が製品成功を左右する市場において大きな優位性を発揮しています。一方、ソニーは、ロボット工学と人工知能(AI)における革新的なアプローチで、日本教育用ロボット市場で注目される存在となっています。インタラクティブで魅力的な消費者向け製品の開発に定評のあるソニーは、その専門知識を教育用ロボットに活かし、創造的な学習の向上を目的とした製品を提供しています。

同社は、プログラム可能なロボットやインタラクティブな学習プラットフォームなどの主要製品に注力しており、学習を楽しく魅力的なものにして、子供たちのスキル開発を促進しています。ソニーの強みは、その認知度の高いブランド力、幅広い研究能力、そして先進的な技術を活用して最先端の教育ツールを開発する能力にあります。また、さまざまな戦略的提携も行っており、市場での存在感を強化するとともに、教育用ロボットのポートフォリオを強化する合併や買収の可能性も模索しています。こうした戦略的動きにより、ソニーは、学習プロセスへのテクノロジーの組み込みを重視する、急速に進化する日本の教育分野において、競争力を維持しています。

日本の教育用ロボット市場の主要企業

- Fujitsu

- Sony

- Mujin

- Cozmo

- AIST

- Robi

- SoftBank Robotics

- Omron

- Daiwa House

- Cyberdyne

- Tokyo University

- Hitachi

- NEC

- Vstone

- Toyota

日本の教育用ロボット市場 業界動向

日本の教育用ロボット市場は、最近、大きな進歩と投資が見られます。2023年9月、富士通は、教育用ロボットに人工知能を統合し、対話型の学習体験を強化することを目的とした新たな提携を発表しました。ソニーは、子供向けにカスタマイズされたより先進的な教育用ツールの開発に注力し、ロボット部門を拡大しています。2023年8月、Mujin はロボットソリューションのための追加資金調達を確保し、教育環境の自動化に対する関心の高まりを示しました。教育用ロボット「Cozmo」は、STEM 科目への関心を高めるため、日本の学校で人気を博しています。

一方、2023年7月、サイバーダインとVstoneが合併を発表し、障害のある子ども向けの教育用ロボットのアクセス向上に共同で取り組むことを表明しました。これは重要な市場セグメントです。ソフトバンク・ロボティクスやオムロンなどの企業も、教育技術革新のための研究開発を強化しています。これらの動向は、日本においてロボット工学が教育成果の向上に重要な役割を果たすとの認識が高まっていることを示しています。日本政府は、教育にテクノロジーを組み込むことを目的としたイニシアチブを通じて、このトレンドを支援しています。これは、イノベーションの促進と技術分野における学生の関与向上という、国の広範な目標と一致しています。

日本教育用ロボット市場セグメンテーションインサイト

-

- 教育用ロボット市場タイプ展望

-

-

- プログラム可能ロボット

-

-

-

- ヒューマノイドロボット

- プレビルドロボット

- モジュール式ロボット

- 教育用ロボット市場コンポーネント展望

-

-

-

- センサー

-

-

-

- エンドエフェクター

- アクチュエーター

- コントローラー

- ソフトウェア

- 教育用ロボット市場アプリケーション展望

-

-

-

- 高等教育

-

-

-

- 特別支援教育

-

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 研究の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 主要なインタビューと情報収集プロセス

3.4.2. 主要な回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威分析

6. 日本教育用ロボット市場、タイプ別(百万ドル)

6.1. プログラム可能ロボット

6.2. ヒューマノイドロボット

6.3. プレビルドロボット

6.4. モジュール式ロボット

7. 日本教育用ロボット市場、コンポーネント別(百万ドル)

7.1. センサー

7.2. エンドエフェクタ

7.3. アクチュエーター

7.4. コントローラー

7.5. ソフトウェア

8. 日本の教育用ロボット市場、用途別(百万米ドル)

8.1. 高等教育

8.2. 特別教育

9. 競合状況

9.1. 概要

9.2. 競合分析

9.3. 市場シェア分析

9.4. 教育用ロボット市場の主な成長戦略

9.5. 競合ベンチマーク

9.6. 教育用ロボット市場における開発件数における主要企業

9.7. 主な開発および成長戦略

9.7.1. 新製品の発売/サービスの展開

9.7.2. 合併および買収

9.7.3. ジョイントベンチャー

9.8. 主要企業の財務マトリックス

9.8.1. 売上高と営業利益

9.8.2. 主要企業の研究開発費。2023

10. 企業プロファイル

10.1. 富士通

10.1.1. 財務概要

10.1.2. 提供製品

10.1.3. 主要な動向

10.1.4. SWOT分析

10.1.5. 主要な戦略

10.2. ソニー

10.2.1. 財務概要

10.2.2. 提供製品

10.2.3. 主要な動向

10.2.4. SWOT分析

10.2.5. 主要戦略

10.3. Mujin

10.3.1. 財務概要

10.3.2. 提供製品

10.3.3. 主要な動向

10.3.4. SWOT分析

10.3.5. 主要戦略

10.4. Cozmo

10.4.1. 財務概要

10.4.2. 提供製品

10.4.3. 主要な動向

10.4.4. SWOT分析

10.4.5. 主要な戦略

10.5. AIST

10.5.1. 財務概要

10.5.2. 提供製品

10.5.3. 主要な動向

10.5.4. SWOT分析

10.5.5. 主要な戦略

10.6. Robi

10.6.1. 財務概要

10.6.2. 提供製品

10.6.3. 主要な動向

10.6.4. SWOT分析

10.6.5. 主要戦略

10.7. ソフトバンク・ロボティクス

10.7.1. 財務概要

10.7.2. 提供製品

10.7.3. 主要な動向

10.7.4. SWOT分析

10.7.5. 主要戦略

10.8. オムロン

10.8.1. 財務概要

10.8.2. 提供製品

10.8.3. 主要な動向

10.8.4. SWOT分析

10.8.5. 主要な戦略

10.9. ダイワハウス

10.9.1. 財務概要

10.9.2. 提供製品

10.9.3. 主要な動向

10.9.4. SWOT分析

10.9.5. 主要戦略

10.10. サイバーダイン

10.10.1. 財務概要

10.10.2. 提供製品

10.10.3. 主要な動向

10.10.4. SWOT分析

10.10.5. 主要な戦略

10.11. 東京大学

10.11.1. 財務概要

10.11.2. 提供製品

10.11.3. 主要な動向

10.11.4. SWOT分析

10.11.5. 主要戦略

10.12. 日立

10.12.1. 財務概要

10.12.2. 提供製品

10.12.3. 主要な動向

10.12.4. SWOT分析

10.12.5. 主要戦略

10.13. NEC

10.13.1. 財務概要

10.13.2. 提供製品

10.13.3. 主要な動向

10.13.4. SWOT分析

10.13.5. 主要な戦略

10.14. Vstone

10.14.1. 財務概要

10.14.2. 提供製品

10.14.3. 主要な動向

10.14.4. SWOT分析

10.14.5. 主要戦略

10.15. トヨタ

10.15.1. 財務概要

10.15.2. 提供製品

10.15.3. 主要な動向

10.15.4. SWOT分析

10.15.5. 主要な戦略

11. 付録

11.1. 参考文献

11.2. 関連レポート

表の一覧

表1. 仮定の一覧

表2. 日本の教育用ロボット市場規模推計と予測(タイプ別、2019-2035年)(USD億ドル)

表3. 日本の教育用ロボット市場規模推計と予測(コンポーネント別、2019-2035年) (USD 億ドル)

表4. 日本の教育用ロボット市場規模推計と予測(用途別、2019-2035年)(USD 億ドル)

表5. 製品発売/製品開発/承認

表6. 買収/提携

図表一覧

図1. 市場概要

図2. 日本の教育用ロボット市場分析(タイプ別)

図3. 日本教育用ロボット市場分析(コンポーネント別)

図4. 日本教育用ロボット市場分析(用途別)

図5. 教育用ロボット市場の主要な購入基準

図6. MRFRの研究プロセス

図7. 教育用ロボット市場のDRO分析

図8. 教育用ロボット市場のドライバー影響分析

図9. 教育用ロボット市場における制約要因の影響分析

図10. 教育用ロボット市場のサプライ/バリューチェーン

図11. 教育用ロボット市場、タイプ別、2025年(%シェア)

図12. 教育用ロボット市場、タイプ別、2019年から2035年(USD億ドル)

図13. 教育用ロボット市場、コンポーネント別、2025年(%シェア)

図14. 教育用ロボット市場、コンポーネント別、2019年から2035年(USD億ドル)

図15. 教育用ロボット市場、アプリケーション別、2025年(%シェア)

図16. 教育用ロボット市場、用途別、2019年から2035年(USD億ドル)

図17. 主要競合企業のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖