❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本エッジAIハードウェア市場概要

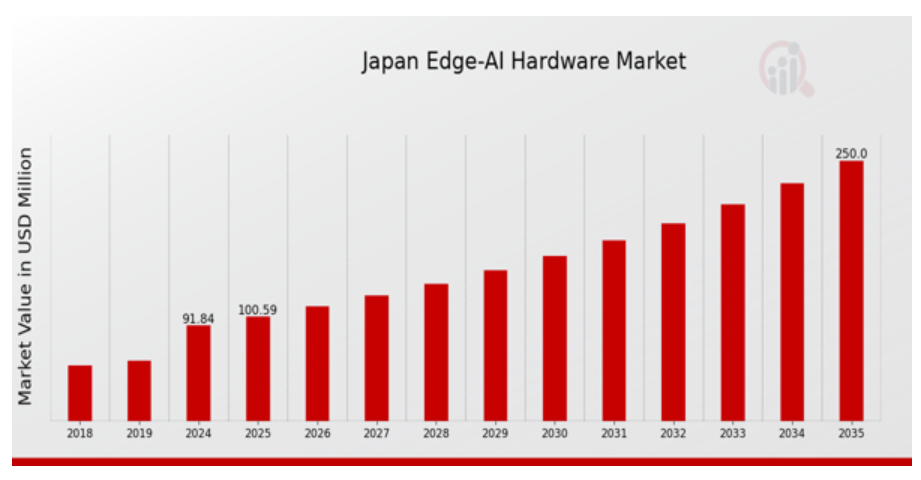

MRFRの分析によると、2023年の日本エッジAIハードウェア市場規模は75.32百万ドルと推計されました。日本エッジAIハードウェア市場は、2024年の91.84百万ドルから2035年までに250百万ドルに成長すると予測されています。日本エッジAIハードウェア市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約9.531%と予測されています。

日本のエッジ AI ハードウェア市場の主な動向

日本のエッジ AI ハードウェア市場は、効率的なデータ処理の需要の高まりと、データ発生源に近い場所での AI 技術の急速な進歩により、大きな変革期を迎えています。主な市場推進要因としては、医療、製造、スマートシティなどの業界におけるリアルタイムのデータ分析の必要性などが挙げられます。日本政府は、AIの多様な産業への統合を積極的に推進しており、これによりエッジAIハードウェアの開発が加速しています。デジタルインフラの改善や自動化促進を目的とした取り組みにより、これらの技術はより有利な環境下で採用が進んでいます。探索すべき潜在的な機会には、エッジAIハードウェアとIoTデバイスの統合が含まれ、企業は業界固有の要件に最適化されたソリューションを創出する機会を得られます。

高齢化社会と労働力減少という課題を抱える日本において、AIを周辺部に活用することで、重要な分野における業務の最適化と生産性の維持が実現可能です。さらに、インテリジェントな消費者向け電子機器ソリューションの需要が増加する中、技術に精通した消費者をターゲットにした革新的なエッジAI製品の開発に注力することで、組織は競争優位性を確立できる可能性があります。近年、エッジAIハードウェア分野では、エネルギー効率と持続可能性への注目が高まっています。日本の製造企業は、エッジデバイスで効率的に動作する低消費電力AIプロセッサの開発に多額の投資を行っています。

さらに、AI 駆動型技術の進歩を促進するために、学術機関と企業の連携が推進されるという重要な傾向も現れています。エッジ AI ハードウェア分野では、こうした連携の取り組みが拡大するにつれて、イノベーションを促進するダイナミックなエコシステムが育まれています。その結果、日本は、こうした市場動向の変化がもたらす機会を捉え、グローバルなエッジ AI 市場において重要なプレーヤーとしての地位を確立しつつあります。

日本エッジAIハードウェア市場ドライバー

スマートデバイス需要の拡大

日本では、スマートデバイス需要の増加が日本エッジAIハードウェア市場産業の主要なドライバーとなっています。IoT(Internet of Things)などの新興技術は、データをローカルで処理できるインテリジェントで接続可能なデバイスの需要を後押ししています。総務省の報告によると、2023 年の日本の接続デバイス数は 9,000 万台を超え、2025 年には 1 億 4,000 万台以上に成長すると予測されています。この成長により、デバイスレベルで処理を効果的に処理し、ユーザーエクスペリエンスを向上できる先進型のエッジ AI ハードウェアのニーズが高まっています。ソニーや富士通などの主要メーカーは、よりスマートな製品の開発に多額の投資を行っています。これらの企業のイノベーションへのコミットメントは、デバイス性能と機能の最適化においてエッジAIソリューションの必要性がますます高まっていることを示しています。

政府のAI導入支援施策

日本政府は、医療、製造業、交通など多様な分野における人工知能(AI)技術の採用を促進するため、複数の施策を策定しています。これらの施策は、日本エッジAIハードウェア市場産業に大きな恩恵をもたらしています。日本政府が発表した『AI戦略2019』は、医療、製造、輸送分野におけるAIの活用拡大を目的としています。この戦略では、AI統合により国家生産性を2%向上させるという野心的な目標を掲げており、これによりリアルタイムデータ処理を支援するエッジAIハードウェアの需要がさらに高まっています。政府の支援を受けて、日本人工知能学会などの団体は、学術界と産業界の連携を促進し、AI技術の急速な進化を後押しし、市場成長を刺激しています。

エッジコンピューティングの台頭

エッジコンピューティングの台頭は、日本のデータ処理の風景を変革し、日本エッジAIハードウェア市場業界の主要な推進力となっています。近年、企業はローカルデータ処理がレイテンシーを削減し、業務効率を向上させることを認識しています。経済産業省(METI)の報告によると、エッジコンピューティングソリューションの採用率は2025年までに30%以上増加すると予測されており、製造業界などではリアルタイムデータ分析が生産プロセスを改善する要因となっています。NECコーポレーションや日立製作所などの企業は、エッジAIハードウェアに必要なインフラを強化し、市場成長を促進するため、エッジコンピューティングソリューションの開発に積極的に取り組んでいます。

日本のエッジ AI ハードウェア市場セグメントの洞察

エッジ AI ハードウェア市場コンポーネントの洞察

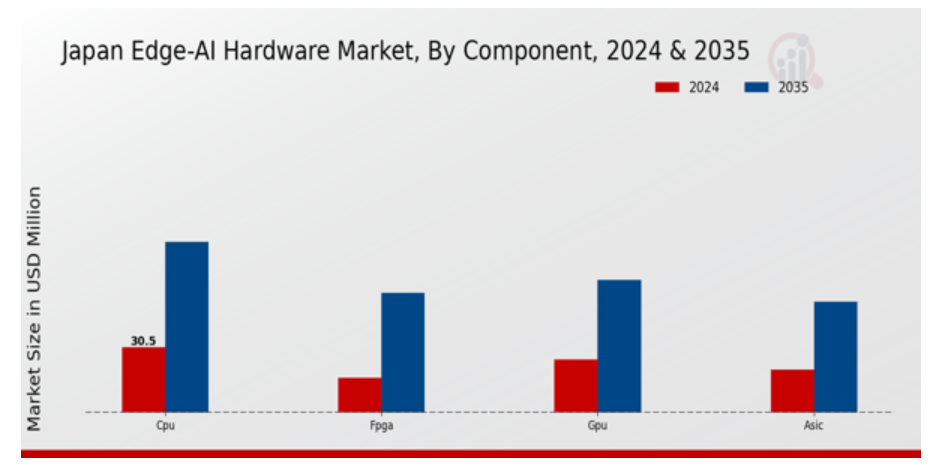

コンポーネントセグメントに焦点を当てた日本のエッジ AI ハードウェア市場は、技術の著しい進歩とさまざまな業界での需要の増加により、進化を続けています。2024 年現在、ネットワークのエッジにおける効率的な人工知能アプリケーションのニーズの高まりを追い風として、市場は着実に成長しています。この市場において、中央処理装置(CPU)、グラフィックス処理装置(GPU)、特定用途向け集積回路(ASIC)、フィールドプログラマブルゲートアレイ(FPGA)などの重要なコンポーネントが不可欠な役割を果たしています。CPUは計算能力の基盤として、リアルタイムデータ処理に必要な複雑なアルゴリズムと計算を可能にしています。

一方、GPUは並列処理能力を活かし、複雑なAIモデルやディープラーニングアプリケーションにおいて不可欠な役割を果たしています。ASICは特定のタスク向けに設計されており、特に低消費電力が求められるアプリケーションにおいて効率性と性能を向上させます。この特徴は、エネルギー効率が最優先される分野でますます注目されています。FPGAは柔軟性と適応性を備え、開発者が変化する技術要件に合わせて進化するカスタムソリューションを構築可能です。これらのさまざまなコンポーネントが利用可能になったことで、自動車から医療に至るまで、日本のさまざまな業界で採用が進んでおり、日本のエッジ AI ハードウェア市場のセグメント化の重要性が浮き彫りになっています。技術進歩の促進を目的とした政府の取り組みが継続的に支援されていることから、イノベーションの肥沃な土壌が整っており、官民の連携により、これらのコンポーネントのさらなる開発が進んでいます。

エッジコンピューティングの需要は、企業がデータ処理能力をソースで直接強化するメリットを認識するにつれ、急激に増加しています。これに対応し、メーカーはより高度な製造技術を採用し、研究開発に投資して、エッジAIアプリケーションの特有の課題に対応した最先端のコンポーネントを提供しています。さらに、これらのコンポーネントをIoTフレームワークに統合することで、物流、スマートシティ、自動化などの業界で重要な役割を果たすスマートソリューションの増加が促進されています。したがって、日本のエッジ AI ハードウェア市場コンポーネントのエコシステムにおけるダイナミクスは、CPU、GPU、ASIC、FPGA の重要性を示すだけでなく、技術の進歩と市場需要の絶え間ない相互作用を浮き彫りにし、日本経済の著しい成長とイノベーションを推進しています。

競合状況は依然として活発で、この急成長分野において、数多くの国内および海外の企業が、自社製品の強化と市場シェアの拡大に努めており、エッジ AI 技術の進歩においてこれらのコンポーネントが果たす重要な役割が強調されています。

エッジ AI ハードウェア市場 デバイスに関する洞察

日本のエッジ AI ハードウェア市場のデバイスセグメントは、日本のさまざまな業界における人工知能技術の採用拡大を背景に、大幅な成長を続けています。日本がイノベーションとデジタル変革を重視する中、スマートフォンやロボットなどのデバイスは、エッジAIアプリケーションの処理において高い汎用性と能力を示し、この変革の先頭に立っています。スマートスピーカーはホームオートメーションの向上により注目されており、ウェアラブルデバイスは健康モニタリング機能の統合により人気を集めています。エッジAI技術を搭載したカメラは、日本の安全需要の高まりに対応した高度なセキュリティと監視ソリューションを提供しています。

自動車分野では、自動運転技術の革新が進んでおり、日本の自動車産業の発展に大きく貢献しています。スマートミラーは、機能と美観を融合したカスタマイズされた体験を提供し、日本における技術の高度化を反映しています。これらのデバイスの組み合わせは、コネクティビティとインテリジェントなデータ処理の広範なトレンドを浮き彫りにしており、日本のエッジ AI ハードウェア市場の進化を支えています。こうした発展の中で、規制の遵守や技術の統合などの課題は依然として残っていますが、このダイナミックな分野では、さらなるイノベーションと拡大の機会が数多く存在しています。

エッジAIハードウェア市場 電力消費量に関する洞察

日本のエッジAIハードウェア市場における電力消費量セグメントは、エッジAIアプリケーションの全体的な効率と性能に重要な役割を果たしています。スマートデバイスの需要拡大に伴い、電力消費の複雑さは日本の技術分野においてさらに重要な課題となっています。このセグメント内の分類(0-5 W、 6-10 W、および10 Wを超えるといった分類は、低消費電力のIoTデバイスからより複雑なAI駆動システムまで、多様なアプリケーションニーズに対応しています。0-5 Wのカテゴリーは、長時間使用を要するウェアラブル技術やスマートホームデバイスにおいて、エネルギー効率の高いソリューションが求められるため特に価値があります。一方、6-10 Wのレンジは、性能とバッテリー寿命のバランスが重要なポータブルAIハードウェアに不可欠です。

10 Wを超える消費電力のデバイスは、データ集約型アプリケーションで robust な分析やリアルタイム処理を駆動するために利用されています。家庭用および産業用におけるAIへの依存度が継続的に高まる中、これらのカテゴリーにおける電力消費の最適化は、日本エッジAIハードウェア市場におけるイノベーションと持続可能性の大きな機会をもたらす可能性があります。さらに、エネルギー効率の高い技術への強い焦点は、日本の炭素排出量削減のコミットメントと、電子機器のエネルギー消費に関する厳格な政府規制への準拠と一致しています。

エッジAIハードウェア市場のプロセス洞察

日本のエッジAIハードウェア市場は著しい成長を遂げており、特にトレーニングと推論といった重要な機能を含むプロセスセグメントで顕著です。トレーニングは、AI モデルが膨大なデータから学習し、実世界でのアプリケーションにおける精度と効率を向上させる上で重要な役割を果たします。一方、推論は、トレーニングされたモデルを実装してリアルタイムの意思決定を行う上で不可欠であり、日本の自動車、医療、セキュリティなどの分野では特に重要です。技術の進歩に伴い、効率的なトレーニングおよび推論ソリューションの需要が市場を牽引し、ハードウェアメーカーにイノベーションの機会を生み出しています。

日本の産業における自動化とインテリジェントシステムへの推進は、市場の進化に貢献しています。さらに、企業が業務効率の向上を目指す中、プロセスセグメントはエッジAIソリューションの展開においてますます重要となり、日本の経済に大きな影響を与えています。この成長は、政府のAI導入促進施策により後押しされ、日本はアジア太平洋地域におけるエッジAIエコシステムにおけるリーダーとしての地位を確立しています。

エッジAIハードウェア市場 垂直市場別動向

日本のエッジAIハードウェア市場は、多様な垂直市場で重要な進展を遂げており、複数の産業における重要性を高めています。コンシューマーエレクトロニクス部門は、ユーザー体験を向上させるAI搭載デバイスの革新により、主要な牽引役となっています。同様に、スマートホームセグメントは、日本の消費者における利便性とセキュリティを提供する接続デバイスへの需要増加に伴い、注目度を高めています。自動車・輸送業界は、車両の安全性と効率性を向上させるAI技術の統合により変革を遂げています。

医療業界は、診断と患者ケアの効率化を支援するAIソリューションの採用により、高齢化社会に対応する上でますます重要な役割を果たしています。航空宇宙・防衛業界は、オペレーションの効率化とセキュリティプロトコルの強化のため、エッジAIを採用しています。一方、政府は、AI ハードウェアを活用して公共サービスや行政の強化に取り組んでいます。建設業界も、プロジェクト管理や資源配分を最適化するために、エッジ AI 技術を採用しています。これらの各セグメントは、技術の進歩と消費者の期待の変化に牽引され、日本のエッジ AI ハードウェア市場全体の成長に貢献しています。多様な用途は、日本のさまざまな分野における将来の市場動向を形作る上で、AI の統合の重要性を浮き彫りにしています。

日本のエッジ AI ハードウェア市場の主要企業と競争状況

日本のエッジ AI ハードウェア市場は、製造、医療、自動車など、さまざまな分野における低遅延処理やリアルタイムデータ分析の需要の増加に牽引され、大幅な成長を遂げています。この市場で事業を展開する企業は、人工知能の機能を活用した先進的なハードウェアソリューションの開発、効率の向上、運用コストの削減に注力しています。この進化する状況の中で、各企業は、製品群の革新と戦略的パートナーシップの構築により、競争優位性を確保しようと競い合っています。この市場は、ニッチ市場を開拓し、インテリジェントなエッジコンピューティングソリューションの需要拡大を収益化することを目指す、既存企業と新規参入企業が混在していることが特徴です。IoT 技術の急速な進歩などのトレンドにより、スマートデバイスやシームレスな接続に対する期待の高まりに応えるため、各社の競争はさらに激化しています。

富士通は、日本エッジAIハードウェア市場において、堅固な研究開発能力を強みとしています。これにより、同社は業界のニーズに合った最先端のハードウェアソリューションを設計可能です。富士通は、日本市場で確固たる地位を築いており、技術開発における豊富な経験と信頼性がその基盤となっています。同社は人工知能と機械学習に多額の投資を行い、エッジコンピューティングインフラを強化。これにより、企業はデータを迅速に処理・分析しつつ、遅延を最小限に抑えることが可能です。同社の強みは、企業がエッジで AI を効果的に活用できるようにするサーバー、ストレージシステム、統合ソリューションなど、包括的なポートフォリオにある。これらの能力により、先進的な技術ソリューションの提供が成功の鍵となる競争の激しい市場において、富士通は有利な立場にある。ソニーは、エンターテインメントとテクノロジーを融合した革新的な製品で知られる、日本のエッジ AI ハードウェア市場におけるもう 1 つの有力企業である。

同社は、消費者向け電子機器、ゲーム、マルチメディアアプリケーションといった日本市場で重要なセグメントを対象としたAI搭載ハードウェアソリューションの開発に積極的に取り組んでいます。インテリジェントカメラやスマートオーディオデバイスなどの主要製品は、ソニーがハードウェアにAI機能を統合するコミットメントを明確に示しています。同社はブランド認知度と顧客忠誠度を基盤に市場での存在感を維持しつつ、戦略的な合併・買収を通じて新たな技術と専門知識を獲得し、製品ラインを継続的に強化しています。ソニーの独自の強みは、AIアプリケーションを活用した没入型体験の創造にあり、これにより顧客エンゲージメントを促進し、日本国内のエッジコンピューティングソリューションにおけるイノベーションを後押しする環境を築いています。

日本エッジAIハードウェア市場における主要企業

- Fujitsu

- Sony

- Nvidia

- Intel

- Omron

- Renesas

- Arm

- Texas Instruments

- ASUSTeK Computer

- Toshiba

- Qualcomm

- Hitachi

- Mitsubishi Electric

- Panasonic

- NEC

日本のエッジ AI ハードウェア業界の動向

日本のエッジ AI ハードウェア市場は、富士通やソニーなどの企業がこの分野の技術開発を進めていることから、著しい成長を見せています。2023年10月、富士通はエッジコンピューティングと人工知能の分野での能力強化を目的とした革新的なイニシアチブを発表し、多様な業界における効率性向上に焦点を当てています。一方、NVIDIAは国内のテクノロジー企業との提携を強化し、日本独自の市場ニーズに合わせたAI開発のための協業エコシステムを構築しています。特に2023年9月、Armはオムロンとの提携を発表し、自動化ソリューションにAI機能を統合することで、製造環境における生産性向上を目指しています。

さらに、エッジAIハードウェアの市場規模は、スマートIoTデバイスの需要増加を背景に大幅に拡大すると予測されています。過去数年間では、インテルが日本国内のスタートアップ企業への戦略的投資を通じてエッジコンピューティング分野での存在感を強化したほか、テキサス・インスツルメンツが自動車業界向けに特化した新たなエッジAI製品を発売するなどの主要な動きがありました。これらの企業がイノベーションを推進し、製品ラインナップを拡大する中、日本のエッジAIハードウェア市場は急速に進化しており、複数の業界で高度な機能を実現する新たな市場環境が形成されています。

日本エッジAIハードウェア市場セグメンテーション分析

-

- エッジAIハードウェア市場コンポーネント動向

-

-

- CPU

-

-

-

- GPU

- ASIC

- FPGA

- エッジAIハードウェア市場デバイス動向

-

-

-

- スマートフォン

-

-

-

- カメラ

- ロボット

- 自動車

- スマートスピーカー

- ウェアラブル

- スマートミラー

- その他

- エッジAIハードウェア市場 電力消費見通し

-

-

-

- 0-5 W

-

-

-

- 6-10 W

- 10 W超

- エッジAIハードウェア市場 プロセス見通し

-

-

-

- トレーニング

-

-

-

- 推論

- エッジAIハードウェア市場 垂直市場展望

-

-

-

- コンシューマーエレクトロニクス

-

-

-

- スマートホーム

- 自動車・輸送

- ヘルスケア

- 航空宇宙・防衛

- 政府

- 建設

- その他

-

目次

1. エグゼクティブサマリー

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場セグメント

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 研究の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 推進要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威分析

6. 日本エッジAIハードウェア市場、コンポーネント別(百万ドル)

6.1. CPU

6.2. GPU

6.3. ASIC

6.4. FPGA

7. 日本エッジAIハードウェア市場、デバイス別(百万ドル)

7.1. スマートフォン

7.2. カメラ

7.3. ロボット

7.4. 自動車

7.5. スマートスピーカー

7.6. ウェアラブル

7.7. スマートミラー

7.8. その他

8. 日本エッジAIハードウェア市場、消費電力別(百万ドル)

8.1. 0-5 W

8.2. 6-10 W

8.3. 10 W超

9. 日本エッジAIハードウェア市場、プロセス別(百万ドル)

9.1. トレーニング

9.2. 推論

10. 日本エッジAIハードウェア市場、垂直市場別(百万ドル)

10.1. 家電

10.2. スマートホーム

10.3. 自動車輸送

10.4. ヘルスケア

10.5. 航空宇宙防衛

10.6. 政府

10.7. 建設

10.8. その他

11. 競合状況

11.1. 概要

11.2. 競争分析

11.3. 市場シェア分析

11.4. エッジ AI ハードウェア市場における主な成長戦略

11.5. 競争力ベンチマーク

11.6. エッジ AI ハードウェア市場における開発件数における主要企業

11.7. 主な開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務指標

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費。2023

12. 企業プロファイル

12.1. 富士通

12.1.1. 財務概要

12.1.2. 提供製品

12.1.3. 主要な動向

12.1.4. SWOT分析

12.1.5. 主要な戦略

12.2. ソニー

12.2.1. 財務概要

12.2.2. 提供製品

12.2.3. 主要な動向

12.2.4. SWOT分析

12.2.5. 主要な戦略

12.3. Nvidia

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主要な動向

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. インテル

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主要な動向

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. オムロン

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主要な動向

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. ルネサス

12.6.1. 財務概要

12.6.2. 提供製品

12.6.3. 主要な動向

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. アーム

12.7.1. 財務概要

12.7.2. 提供製品

12.7.3. 主要な動向

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. Texas Instruments

12.8.1. 財務概要

12.8.2. 提供製品

12.8.3. 主要な動向

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. ASUSTeK Computer

12.9.1. 財務概要

12.9.2. 提供製品

12.9.3. 主要な動向

12.9.4. SWOT分析

12.9.5. 主要な戦略

12.10. Toshiba

12.10.1. 財務概要

12.10.2. 提供製品

12.10.3. 主要な動向

12.10.4. SWOT分析

12.10.5. 主要な戦略

12.11. Qualcomm

12.11.1. 財務概要

12.11.2. 提供製品

12.11.3. 主要な動向

12.11.4. SWOT分析

12.11.5. 主要な戦略

12.12. 日立

12.12.1. 財務概要

12.12.2. 提供製品

12.12.3. 主要な動向

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. 三菱電機

12.13.1. 財務概要

12.13.2. 提供製品

12.13.3. 主要な動向

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. パナソニック

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主要な動向

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. NEC

12.15.1. 財務概要

12.15.2. 提供製品

12.15.3. 主要な動向

12.15.4. SWOT分析

12.15.5. 主要な戦略

13. 付録

13.1. 参考文献

13.2. 関連レポート

表一覧

表1. 仮定の一覧

表2. 日本エッジAIハードウェア市場規模推計と予測(コンポーネント別、2019-2035年)(USD億ドル)

表3. 日本エッジAIハードウェア市場規模推計と予測(デバイス別、2019-2035年)(USD億ドル)

表4. 日本エッジAIハードウェア市場規模推計と予測(電力消費量別、2019-2035年) (米ドル億ドル)

表5. 日本エッジAIハードウェア市場規模推計と予測(プロセス別)、2019-2035年(米ドル億ドル)

表6. 日本エッジAIハードウェア市場規模推計と予測(垂直市場別)、2019-2035年(USD億ドル)

表7. 製品発売/製品開発/承認

表8. 買収/提携

図表一覧

図1. 市場概要

図2. 日本エッジAIハードウェア市場分析(コンポーネント別)

図3. 日本エッジAIハードウェア市場分析(デバイス別)

図4. 日本エッジAIハードウェア市場分析(電力消費量別)

図5. 日本エッジAIハードウェア市場分析(プロセス別)

図6. 日本エッジAIハードウェア市場分析(垂直市場別)

図7. エッジAIハードウェア市場の主要な購入基準

図8. MRFRの研究プロセス

図9. エッジAIハードウェア市場のDRO分析

図10. ドライバーの影響分析:エッジAIハードウェア市場

図11. 制約要因の影響分析:エッジAIハードウェア市場

図12. 供給/バリューチェーン:エッジAIハードウェア市場

図13. エッジAIハードウェア市場、コンポーネント別、2025年(%シェア)

図14. エッジAIハードウェア市場、コンポーネント別、2019年から2035年(USD億ドル)

図15. エッジAIハードウェア市場、デバイス別、2025年(%シェア)

図16. エッジAIハードウェア市場、デバイス別、2019年から2035年(USD億ドル)

図17. エッジAIハードウェア市場、電力消費量別、2025年(%シェア)

図18. エッジAIハードウェア市場、電力消費量別、2019年から2035年(USD億ドル)

図19. エッジAIハードウェア市場、プロセス別、2025年(%シェア)

図20. エッジAIハードウェア市場、プロセス別、2019年から2035年(USD億ドル)

図21. エッジAIハードウェア市場、垂直市場別、2025年(%シェア)

図22. エッジAIハードウェア市場、垂直市場別、2019年から2035年(USD億ドル)

図23. 主要競合企業のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖